Banking as a Service (BaaS): la mejor forma de tener tu propio banco

![]() 17 minutos de lectura

17 minutos de lectura

A medida que las empresas buscan innovar sus modelos comerciales, crece la demanda de los consumidores de servicios financieros más convenientes, personalizados y fáciles de usar. Es en este contexto que el Banking as a Service (BaaS) -la solución para cualquier empresa que quiera ofrecer servicios financieros digitales sin convertirse en un banco- viene revolucionando la oferta de productos financieros, no solo en Latinoamérica, sino a nivel mundial.

Gracias al avance de la tecnología y a la digitalización de los servicios financieros, hoy es posible que cualquier empresa, de cualquier segmento, ofrezca servicios bancarios sin necesidad de convertirse en un banco. Todo eso con la ayuda del Banking as a Service.

¿Pero cuáles son las ventajas de ese modelo de negocio? ¿Qué es Banking as a Service y cómo este modelo facilita esa jornada? ¿Y cómo ha avanzado BaaS en América Latina? En este artículo hablaremos sobre esas y otras cuestiones. ¡Acompáñanos!

Embedded finance y BaaS: el fenómeno que transforma cualquier empresa en un banco

La posibilidad de ofrecer una experiencia completa de banco digital sin convertirse en una institución bancaria está relacionado con el fenómeno de Embedded Finance, término que, en su traducción literal, significa “financiación embebida”.

Esa expresión se utiliza cuando los servicios financieros están “embebidos” en áreas que no tienen relación directa con el mundo financiero. En palabras más simples, se trata del fenómeno que transforma en bancos a las empresas.

A partir del Embedded Finance, cualquier negocio tiene la posibilidad de agregar productos y servicios financieros a su portafolio, sin dejar de lado su negocio central. Por ejemplo, si has utilizado la tarjeta de crédito de una tienda, muy probablemente esa fue una experiencia relacionada con las finanzas embebidas.

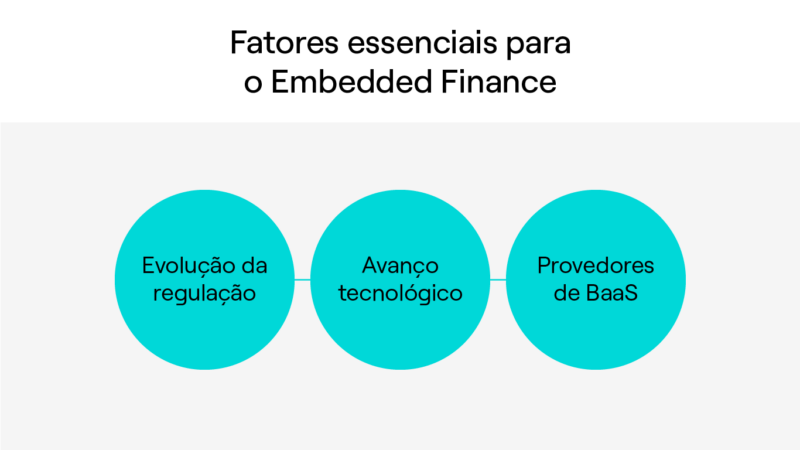

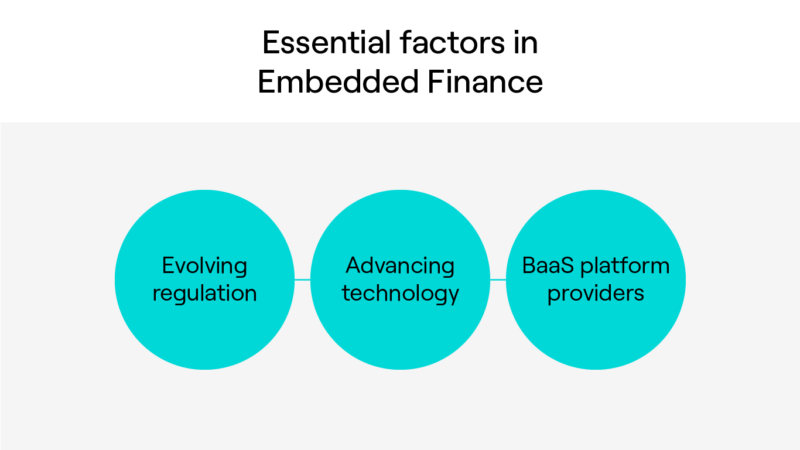

Podemos decir que hay tres factores que fueron esenciales para llegar al Embedded Finance:

- Evolución de la regulación: nuevas leyes permitieron el surgimiento de las llamadas fintechs, posibilitando que nuevos players actúen en el sector con una oferta diferenciada de servicios financieros.

- Avance de la tecnología: la digitalización de los servicios financieros abrió el camino para nuevas soluciones, y la tecnología se hizo más accesible.

- Proveedores de plataformas BaaS: con los proveedores de plataformas de Banking as a Service (BaaS), como Dock, cualquier empresa puede ofrecer servicios y productos financieros de forma sencilla y ágil, contando con el apoyo de quienes dominan esta experiencia, tanto desde el punto de vista normativo como desde el punto de vista tecnológico.

Descifrando el modelo de Banking as a Service

Como vimos, el Embedded Finance es el fenómeno que transforma a las empresas en un banco, y que la tecnología,en especial el Banking as a Service, es uno de los factores que impulsa esa revolución al mercado financiero. ¿Pero de dónde surgió el Banking as a Service, o BaaS?

Como el propio nombre lo indica, el “as a Service” (“como Servicio”) se refiere a un modelo que convierte la oferta de productos en servicios. Es decir, el acceso sustituye a la posesión. Así, en el mundo corporativo, cada vez más ítems, soluciones, partes del negocio se vuelven “as a service”: SaaS (Software as a Service), DaaS (Datos as a Service), PaaS (Plataforma as a Service), IaaS (Infraestructura as a Service)…

En nuestra vida cotidiana, vemos también la misma tendencia: soluciones como Uber o Airbnb, que entregan servicios de conductor y ubicaciones residenciales a demanda, contratados con facilidad y rapidez, y pagos conforme al uso, “as a service”.

¿Y por qué no ofrecer también a las empresas la posibilidad de tener su propio banco como servicio? Esa es la finalidad del modelo de Banking as a Service (BaaS), la solución ideal para empresas que deseen ofrecer servicios financieros a clientes, empleados, canales, etc., sin la obligatoriedad de operar como una institución bancaria.

Así, además del BaaS, en el sector financiero fueron surgiendo posteriormente otros modelos de ese tipo, como el Acquiring as a Service, Fintech como servicio, Crypto as a Service e PAT como servicio.

Banking as a Service: ¿has pensado en tener tu propio banco?

Volviendo al tema del artículo, con la ayuda de BaaS, las fintechs y organizaciones de diversos segmentos pueden ofrecer al mercado una serie de servicios que antes eran exclusivos de los bancos y las instituciones financieras, como cuenta de pago, prepago y tarjeta de crédito, retiro, depósito, transferencia, pago de facturas, etc.

A medida que el sector bancario continúa su jornada digital, la demanda de los consumidores por más transparencia, conveniencia y disponibilidad 24/7 no hace más que aumentar.Ellos exigen un mayor control y autonomía, y se muestran más resistentes a las limitaciones geográficas o de horario de funcionamiento.

Entonces, si tu empresa quiere ofrecer servicios financieros en el formato en que los consumidores querrían utilizarlos, sin tener que cargar con toda la inversión y el esfuerzo operacional, el Banking as a Service (BaaS) puede ser una alternativa interesante.

¿Qué es el Banking as a Service (BaaS)?

El Banking as a Service es una solución que permite que cualquier empresa o institución tenga su propio banco, con su marca y su modelo de negocios, de forma rápida y sin complicaciones. Así de simple.

A través de un cuenta digital e um tarjeta marcada integrada en una aplicación, la plataforma ofrece a los usuarios la experiencia completa de un banco digital, que puede estar dirigida a diferentes públicos: empleados, clientes, proveedores, canales, entre otros.

Para la empresa o institución contratante, la Banking como servicio juega el papel de entidad de pago y el emisor, asumir la responsabilidad de las operaciones, las licencias, el cumplimiento, la legislación, la tecnología y la seguridad– es decir, en toda la parte normativa y técnica, para que las empresas puedan centrarse únicamente en lo que realmente importa: atraer, relacionar y fidelizar a los clientes.

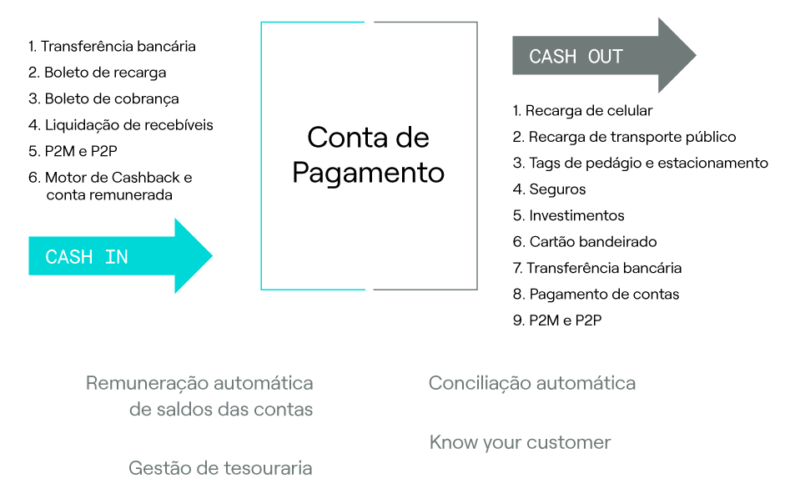

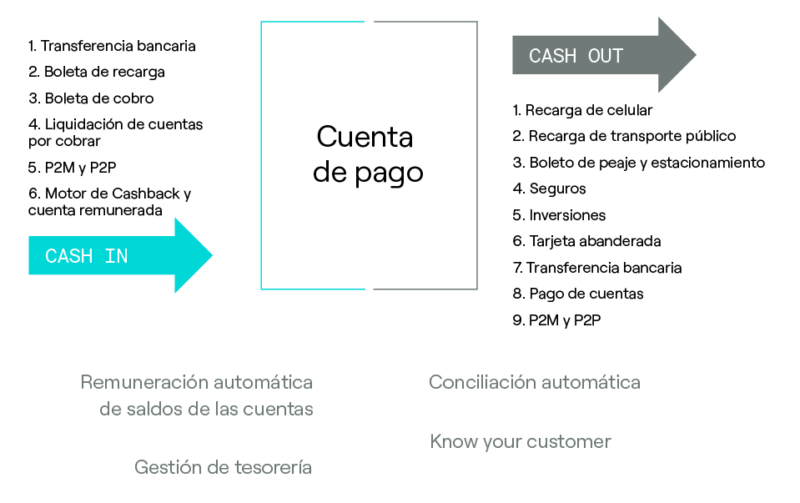

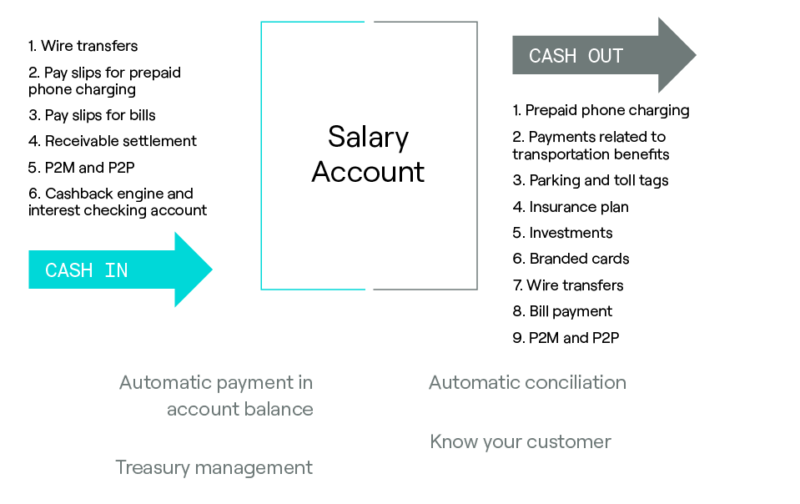

Como ejemplo, veremos a continuación el Modelo BaaS desarrollado por Dock. Basado en el marco de procesamiento de tarjetas de las distintas marcas, aportando una experiencia bancaria basada en un Core (Emisión Prepago + Cuenta de Pago), y en una capa de API financierasque funciona como un gran agregador de funcionalidades en constante evolución (que ofrece servicios como transferencias bancarias, punto a punto (P2P), recarga de móviles, pago de facturas, entre otros):

Sin contar con una plataforma como esa, desarrollar y gestionar toda la cadena de medios de pago de un banco digital puede ser una tarea bastante compleja, ya que implica:

- Estructuración de la tecnología a ser utilizada;

- Cierre de acuerdos comerciales para la provisión de servicios como pagos de cuentas y recargas de celular;

- Modelo de conciliaciones;

- Relación con las banderas;

- Licencias y reglamentaciones;

- Inversión inicial;

- Expertise interna para administrar un banco.

Todo el proceso mencionado puede tomar mucho tiempo y sólo sería rentable si se realiza en gran escala.

Pero el Banking as a Service ahorra a las empresas todo ese trabajo, pues se responsabiliza por todas y cada una de las interacciones con los órganos reguladores, posee ya una licencia de emisor y ha negociado todos los deals de servicios como pago de cuentas, recargas y demás servicios financieros.

Es decir, el BaaS es el modelo perfecto para las organizaciones que desean, en pocas semanas y sin preocuparse por las barreras regulatorias, comenzar a ofrecer servicios financieros a sus clientes. .

¿Cómo funciona la API de Banking as a Service?

Los módulos de cuenta de pago digital y las tarjetas prepago o de crédito son, en conjunto, la interfaz del usuario con la economía real. O sea, la experiencia del cliente con BaaS ocurre principalmente en el entorno digital, a través de una aplicación propietaria personalizada, en la cual tiene control sobre su información financiera y transacciones. Para realizar transacciones en su cuenta, el usuario dispone de una tarjeta física o virtual, cuyo diseño también es personalizable.

Normalmente, el desarrollo de la aplicación es por cuenta de la empresa contratante, que puede realizar el proyecto internamente o tercerizarlo. La integración con el BaaS se realiza por medio de APIs, que conectan el front-end-aplicación con su marca, sus productos y su look & feel con la plataforma del banco digital, que es cien por ciento modular y dinámica.

Oportunidades del Banking as a Service en Brasil y en América Latina

Según un estudio de Future Market Insightsel mercado global de Banking as a Service facturó en 2020 más de 2,5 mil millones de dólares. Para la próxima década, la expectativa de facturación es del orden de los 12,2 mil millones de dólares, lo que corresponde a una tasa media del 15,7% anual.

En América Latina, en 2021 el BaaS recibió 1.9 mil millones de dólares, y de ellos, 73% se obtuvo sólo en Brasil, según encuesta de Introspectiva Marketing Research (IMR).

De hecho, cuando analizamos las oportunidades del mercado latinoamericano derivadas de Banking as a Service, diversos factores confirman que el escenario es más que favorable. En ese sentido, vale la pena mencionar:

- Aumento en el número de usuarios de bancos digitalesen Brasil, los usuarios exclusivos de bancos digitales saltaron de 3% en 2019 a 8% en 2021, mientras que los usuarios exclusivos de bancos tradicionales cayeron de 9% a 2%. Los datos son del Bank of America (BofA).

- Crecimiento de los players de bancos digitales: : entre 2017 y 2021, el número de bancos digitales en América Latina y el Caribe saltó de 10 a 60, lo que representa una tasa media de crecimiento anual de 57%, según encuesta de Finnovista/BID Finnovista / LICITACIÓN.

- Expansión de mercado: no sólo los neobanks “puros” están actuando en ese ámbito. Otros players, como minoristas e industrias, están cada vez más presentes, haciendo que ese ecosistema sea cada vez más múltiple, como veremos más adelante.

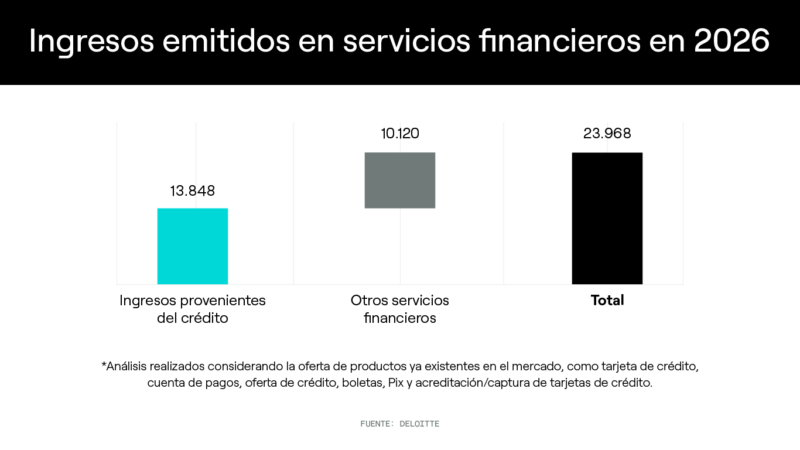

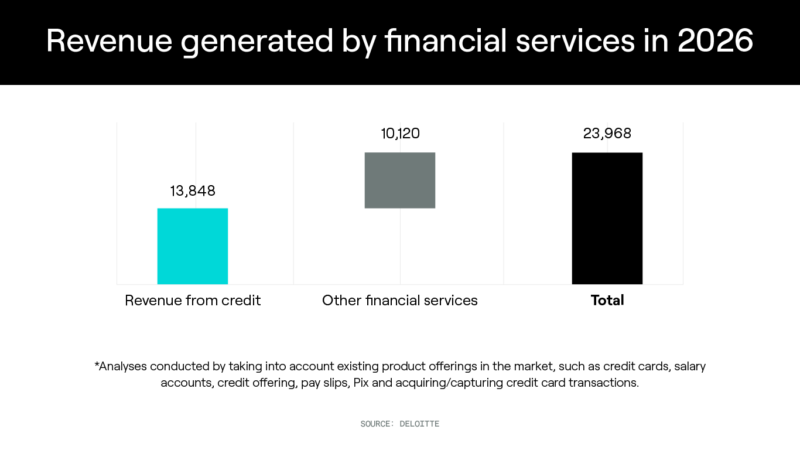

En Brasil, de acuerdo con un estudio de Deloitte, sectores como el minorista, los bienes de consumo y otros servicios, que mueven más de 35% del PIB, podrán ampliar la oferta de servicios financieros y capturar juntos ingresos de R$ 23 mil millones por año en hasta cinco años.

Casos de empresas que usan Banking as a Service

Si bien el Banking as a Service es una realidad en toda América Latina, este modelo está más avanzado en Brasil y algunas empresas se han destacado al incorporar la oferta de productos y servicios financieros a su modelo de negocios. Conoce a continuación algunas historias de éxito.

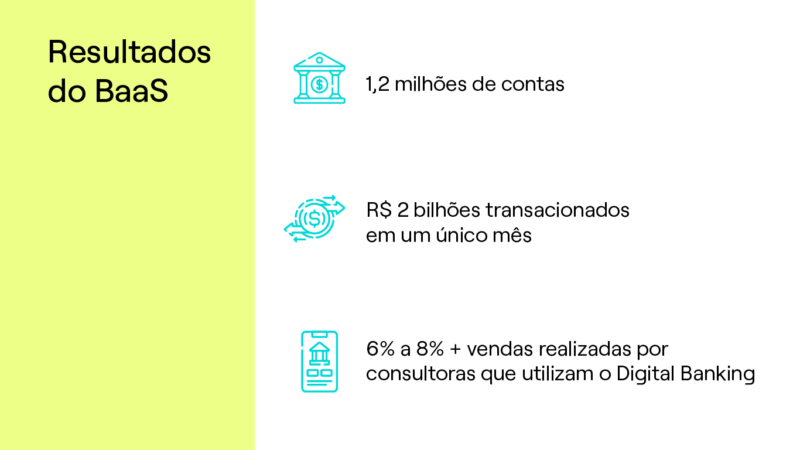

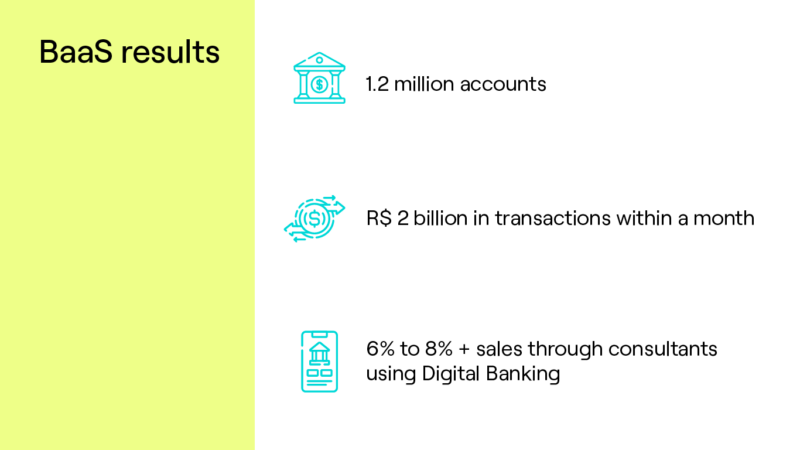

Líder de cosméticos en Brasil bancariza a más de 1 millón de revendedoras

La multinacional de cosméticos de origen brasileño y uno de los líderes de venta directa en el mundo se percató de que su red de consultoras enfrentaba un desafío de grandes proporciones: la desbancarizar. Para tener una idea de la magnitud del problema, según la empresa, alrededor del XNUMX% de la fuerza de ventas no tenía acceso a una cuenta bancaria.

Para resolver esta cuestión, nació la idea de crear una fintech propietaria y contar con la asociación de Dock para proveer de tecnología en pagos y banking a partir de una plataforma completa de Digital Banking.

Los resultados son motivo de celebración: en un año se activaron 300 mil cuentas y se emitieron más de 190 mil tarjetas.

Ve aquí cómo la compañía adoptó el BaaS para solucionar la demanda por tecnología para sus soluciones financieras, y además consolidó un nuevo negocio de éxito en sus operaciones.

Una de las principales mayoristas en supermercados de Brasil lanza cuenta digital y consolida su ecosistema financiero

Con una oferta existente de tarjeta de crédito, esta cadena de supermercados sintió que era el momento de ampliar la oferta de servicios y productos financieros. Para eso, elposto lanzar una cuenta digital para consolidar su ecosistema financiero.

El objetivo era crear una Súper App, es decir, un multicanal que agregara diversos servicios en una sola plataforma, atendiendo a las demandas de los usuarios durante toda su jornada, de compras a ocio, y todo el resto de actividades que permean el día a día de los clientes.

El proyecto se hizo viable a través de una asociación con Dock, que posee una plataforma completa de Banking, Cards & Credit e Fraud Prevention. A través de nuestras API abiertas, fue posible ofrecer una cuenta digital completa y un Marketplace, que permite transacciones financieras rápidas y seguras, además de emitir y procesar tarjetas, con un solución antifraude tecnología de punta que protege todas las transacciones.

La consolidación del ecosistema financiero mejoró la experiencia del cliente, que ahora pudo contar con diversas facilidades en una sola plataforma. Las más de 23 mil cuentas activas y más de 183 mil tarjetas emitidas confirman el éxito de la operación..

¿Mi empresa puede tener el Banking as a Service?

Por supuesto. De hecho, ¡la respuesta es tan simple como parece!

No existen restricciones de sector, área de actuación, tamaño o cualquier otra información para definir si puedes contratar el Banking as a Service API.

Al ser una plataforma totalmente flexible y modular, la solución Banking de Dock atiende desde startups y fintechs a grandes corporaciones. Esto es, ¡cualquier empresa que quiera ofrecer una cuenta digital!

Razones que llevan a una empresa a querer tener su propio banco

Existen varios motivos por los cuales una empresa puede insertar en su estrategia la creación de un banco propio. Entre ellos, mencionamos a continuación los principales:

- Incrementar su portafolio con servicios financieros para atraer nuevos clientes.

- Tener su propio banco para realizar pagos a sus empleados, proveedores y/o canales.

- Aumentar su facturación a través de la comercialización de productos financieros.

- Perfeccionar la relación y la fidelización de los clientes.

- Conocer mejor el perfil de un público de interés por medio de la información captada por el BaaS.

Incluso los bancos también pueden beneficiarse de las ventajas que ofrece Banking como Servicio – a diferencia de lo que uno podría pensar, no son competidores, sino socios. Fintechs y bancos tradicionales pueden caminar juntos. Después de todo, el banco puede usar la tecnología disruptiva BaaS para cambiar su modelo, volviéndose cada vez más digital, ganando mucha agilidad en la implementación.

¿Cómo elegir al proveedor ideal de BaaS?

El modelo de Banking as a Service permite que cualquier empresa ofrezca servicios financieros de manera rápida y accesible, sin necesidad de convertirse en una institución financiera. Eso es posible gracias a APIs de código abierto.

Así, encontrar al proveedor ideal de BaaS es uno de los pasos esenciales para las empresas que quieren crear su propio banco digital.

Algunos de los factores a considerar son:

- Implementación rápida;

- Disponibilidad de funcionalidades actuales;

- Oferta de servicios complementarios;

- API escalable e infraestructura con toda la seguridad;

- Soporte regulatorio para la implantación y el ongoing de su operación;

- Velocidad de adaptación a nuevas normas del Banco Central;

- Experiencia y solidez en el mercado.

Revoluciona tu negocio con el BaaS por medio de Dock

Dock es pionera en el Banking as a Service y posee una solución completa de BankingPor medio de esa plataforma, es posible ofrecer a los usuarios una experiencia de cuenta digital completa, con rapidez y seguridad, incluyendo:

- Pago de cuentas;

- Pago instantáneo;

- Transferencias;

- Generación de boletos;

- Recargas y vouchers;

- Préstamos personales;

- Cuenta remunerada.

Además de hacer disponible la plataforma, Dock también es responsable por la tesorería involucrada, es decir, procesa y acompaña las transacciones y autoriza las liquidaciones. Así, no tienes que preocuparte por la apertura de cuentas para pagos, el procesamiento de las transacciones o la adecuación regulatoria: todo está incluido en la solución.

Para garantizar la seguridad de las operaciones, además de entregar los onboarding digital de los clientes (con KYC, biometríaetc), la gestión de cuentas de pago (libro de débito y crédito) y pasarelas API con documentación pública y completa, la Dock también cuenta con sistemas antifraude en cada transacción.

Además, la plataforma de Banking incluye herramientas de conciliación financiera y proporciona soporte regulatorio y contable total.

Con esa solución completa, utilizada ya por diversos clientes, Dock ha contribuido al avance de los bancos digitales en Brasil y América Latina.

Conoce más sobre nuestra solución de Banking, y cómo contribuimos a revolucionar tu negocio:

¿Por qué es innovador el modelo de Banking as a Service?

El BaaS no sólo permite que cualquier organización sea capaz de agregar servicios bancarios a su estrategia de negocios, sin convertirse en un banco, sino que garantiza que eso suceda en tiempo récord y de una forma que cumpla con las expectativas del nuevo consumidor –al poner a disposición una plataforma completa y lista para ser integrada por medio de APIs a cualquier aplicación, el Banking as a Service asegura un time to market mucho más rápido, mientras que entrega una experiencia totalmente personalizada el cliente final.

¿Quieres saber más? Haz clic en la siguiente imagen:

Banking as a Service: lo que viste en este artículo

- Gracias al avance de la tecnología y la digitalización de los servicios financieros, hoy es posible que cualquier empresa, de cualquier segmento, ofrezca servicios bancarios sin necesidad de convertirse en un banco.

- El Banking as a Service (BaaS) es la solución ideal para las empresas que desean ofrecer servicios financieros a sus clientes, pero sin la obligatoriedad de operar como una institución bancaria.

- Cuando analizamos las oportunidades del mercado latinoamericano derivadas del Banking as a Service, diversos factores confirman un escenario más que favorable.

- Encontrar al proveedor ideal de BaaS es uno de los pasos esenciales para las empresas que deseen tener su propio banco digital.

- Dock es pionera en Banking as a Service en Brasil, y posee una solución completa de Banking. Por medio de esa plataforma es posible ofrecer a los usuarios una experiencia de cuenta digital completa con rapidez y seguridad.

Artículos relacionados:

- Agrotech: 5 oportunidades para innovar en el agronegocio con soluciones financieras

- Inclusión Financiera en América Latina: escenario y oportunidades para las Fintech

- Inclusión financiera y prevención del fraude: ¿cómo la seguridad en pagos contribuye para el avance del tema?

- “Beyond Banking: cómo bancos y Fintech van más allá de lo básico para conquistar a los clientes