CoDi: ¿los pagos instantáneos en México todavía tienen espacio para crecer?

![]() 9 minutos de lectura

9 minutos de lectura

Lanzado en 2019, el CoDi aún no ha alcanzado todo su potencial. El desafío de la pandemia luego después de su implementación está entre uno de los factores para eso, pero no es el único.

Aun siendo una de las iniciativas que intentan desburocratizar la vida financiera de la población, el sistema no ha conquistado el corazón de los mexicanos (por lo menos hasta ahora).

Aun así, es una pieza fundamental para el futuro de los pagos en el país, que sigue evolucionando para que su impacto sea positivo para el inclusión financieray para el movimiento de la economía.

En este artículo, exploraremos los desafíos y oportunidades con CoDi, basados en la nuestras operaciones en México y también en el estudio elaborado por nuestro equipo de Investigación sobre pagos y banking en América Latina, el Tierras de Oportunidades.

¿Qué es el CoDi? Sistema busca la aceleración de la inclusión financiera y fomento a los pequeños negocios

El CoDi es una plataforma de pagos digitales con procesamiento realizado por el Sistema de Pagos Electrónicos Interbancarios (SPEI), que permite que la población compre y venda bienes online e in-store sin comisiones o tasas, con el objetivo de incentivar la reducción del uso de dinero en efectivo en el país, así como impulsar los pequeños negocios y promover la inclusión financiera.

El gran avance en relación al SPEI es que los pagos se pueden realizar por QR Code, tecnología NFC, así como enlaces de pago en mensajes de texto.

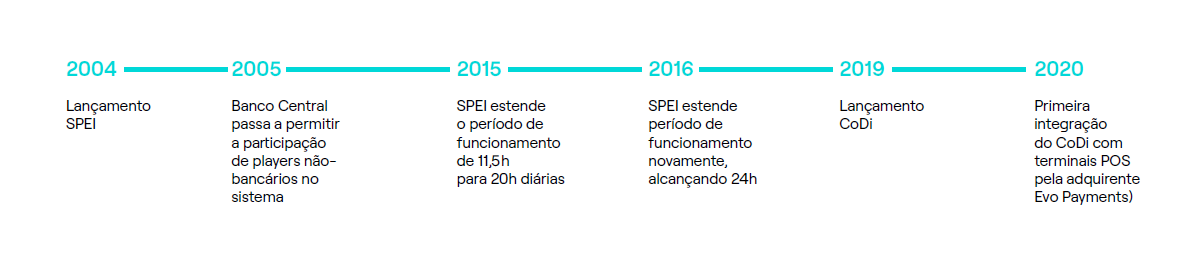

Línea del tiempo: observa la evolución del SPEI para el CoDi

De manera sencilla, el sistema de pago CoDi funciona de la siguiente manera: las dos partes implicadas en las transacciones necesitan tener una cuenta bancaria de una de las instituciones participantes del sistema. Esa solicitación de pago puede suceder por medio de un Código QR o cualquier otro tipo de notificación push. El banco del comprador es el responsable por identificar y aprobar la transacción.

“El principal objetivo del CoDi es simplemente permitir que todos los mexicanos puedan pagar o recibir pagos por medio electrónico. Eso no significa que el Banco Central tenga el objetivo de eliminar definitivamente el dinero físico. Esa es una decisión que cada persona tiene que tomar”

La definición arriba la presentó Miguel Díaz, director general del SPEI (Sistema Internacional de Pagos Electrónicos) - y nos da más claridad sobre la principal finalidad del sistema de pagos instantáneos CoDi.

Lee también: Pagos instantáneos en todo el mundo: cómo otros 5 países adoptaron modelos como Pix

CoDi: de 2019 hasta ahora, ¿cuáles son los resultados?

La implantación del CoDi fue un gran desafío para los participantes del SPEI, una vez que se establecieron nuevas obligaciones para garantizar el correcto funcionamiento y adopción de la plataforma. Esos requisitos se centraron en el establecimiento de elevados requisitos de seguridad y en la garantía de rapidez y calidad del servicio.

Sin embargo, con el impacto de la pandemia en el comercio minorista físico, luego después de su lanzamiento, el CoDi no ha alcanzado el crecimiento esperado. Durante el primer año, 5,1 millones de cuentas bancarias se inscribieron, según datos oficiales del Banxico, cerca del 30% de la meta establecida.

Números del CoDi en julio de 2022

Hoy, de acuerdo con los datos publicados recientemente por el Banxico, el CoDi acumula los siguientes resultados:

- 13.959.085 de cuentas validadas; siendo el 61% de ellas por medio del BBVA, el 17% por el Bancopel, el 12% por el Citibanamex y el 11% por las demás instituciones;

- Del total de cuentas validadas, solamente 971.338 han realizado por lo menos un pago por CoDi;

- La mayor parte de los pagos móviles se realizan por el sistema Android – son más de 13,7 millones de dispositivos conectados al CoDi.

El CoDi tiene un gran potencial. Pero ¿qué falta todavía?

México tiene entre 77 y 82 millones de smartphones activos y una población de cerca de 130 millones de personas - sin embargo, menos de 40 millones de mexicanos poseen una cuenta bancaria.

Por tanto, contestando la cuestión que nombra el artículo, sí, todavía hay espacio para el avance del CoDi, de forma que esa gran parte de la población pase a cambiar el uso del dinero en efectivo por pagos electrónicos, en la medida en que también pasan a formar parte del sistema financiero.

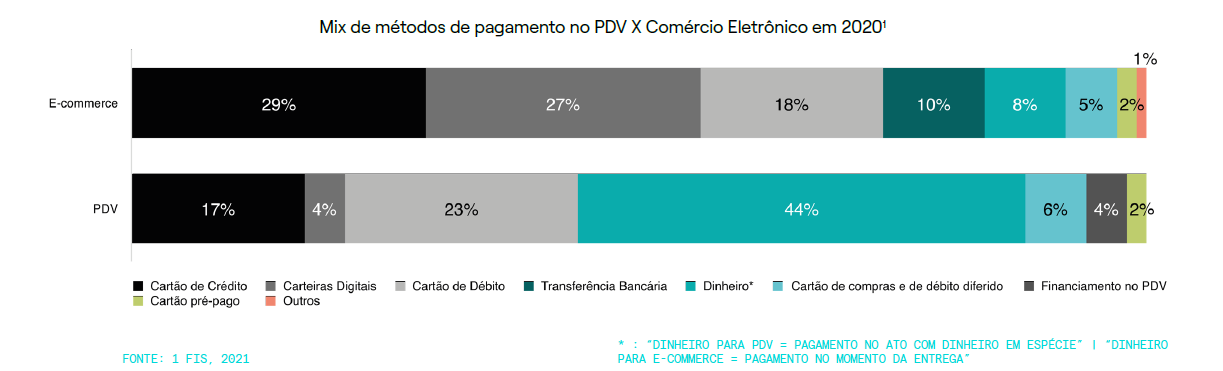

Como vemos en el gráfico abajo, los pagos en efectivo todavía corresponden al 44% de las transacciones en el comercio minorista físico en México. Fuente: Tierras de Oportunidades

Sabemos que el CoDi no resolverá solo el problema de la inclusión financiera, pero, con él, podemos tener una experiencia de compra que puede tornar más personas dispuestas a utilizar pagos electrónicos.

No obstante, como las primeras etapas del CoDi estaban enfocadas en pequeños negocios independientes, especialmente las tiendas “mom-and-pop”, donde la mayoría de los mexicanos consume y paga por servicios diariamente, la pandemia del Covid-19 no ayudó el sistema a ganar impulso en sus primeros pasos.

Además, los especialistas apuntan otros factores para la baja adhesión al CoDi en relación a las metas para los pagos instantáneos en México:

- Alta informalidad en el mercado de trabajo y preferencia por pagos no rastreados por las autoridades fiscales.

- Bajo acceso de la población desbancarizada a las instituciones participantes

- El tiempo para la transacción todavía se considera alto en algunos casos, cuando la propuesta de valor está asociada a la rapidez de los pagos

- Baja efectividad de las campañas realizadas por instituciones para atraer usuarios

Lee también: Abrir X | ¿Qué viene después de Open Finance?

Mira en el video el funcionamiento del CoDi en el mercado minorista:

¿Qué significa el CoDi para el mercado mexicano? Perspectivas para el futuro

¿Cómo cambiar el escenario de baja adhesión y traer una perspectiva más positiva para el futuro? La respuesta puede ser nuevos modelos de negocios dentro del CoDi, algo que depende del ecosistema como un todo.

Cuando fue lanzado, el CoDi exigía la participación de las 32 mayores instituciones financieras de México, de modo que bancos como BBVA, Bancomex, Bancoppel, HSBC, entre otros, concentran la mayor parte de las cuentas del nuevo sistema.

Ahora, felizmente, ese número está creciendo, ya que muchas de las 58 instituciones financieras del SPEI se están adaptando para procesar pagos también a través de la capa del CoDi.

Además de ello, el sistema cuenta con cerca de 150 participantes no financieros o indirectos, desde minoristas hasta fintechs, desarrollando diferentes tipos de soluciones, al mismo tiempo que el Banco Central de México los certifica para que puedan ofrecer servicios por medio del CoDi.

Con eso, se espera que haya una aceleración en la atracción de nuevos usuarios y en la participación de aquellos que ya utilizan el sistema, para que el CoDi pueda cumplir su potencial en el mercado mexicano - y eso incluye todas las ventajas relacionadas a la sustitución de las transacciones con dinero en efectivo por los pagos electrónicos:

- Reducción de los crímenes de blanqueo de dinero y evasión fiscal

- Reducción de los costos con emisión y transporte de papel moneda

- Posibilidad de evolucionar en la oferta de servicios financieros con base en el comportamiento financiero de las personas bancarizadas (como oferta de crédito)oferta de credito, entre ellos)

En Dock, creemos que los pagos pueden ser más sencillos y orgánicos

Nuestra plataforma de pagos y bancos existe para que nuestros clientes puedan dar más poder a las personas, con soluciones financieras más sencillas y sin trabas.

Dentro de esto, los pagos instantáneos son una evolución importante para todos los mercados, especialmente para los países de América Latina, donde banca baja sigue siendo un factor que limita el acceso de la población a los servicios y productos financieros que contribuyan a su inclusión en la sociedad.

Hemos seguido de cerca esta transformación, que incluye CoDi en México, el Pix en Brasil y otras iniciativas que están en marcha en la región.

¿Quieres saber cómo contribuimos para el avance del mercado de pagos y bancos? Mira nuestro manifiesto:

Pagos instantáneos en México - CoDi: qué has visto en este artículo

- El CoDi surgió en México como una forma de hacer viables los pagos instantáneos en el país. A través del sistema, la población puede realizar transacciones financieras por el smartphone o por la computadora en segundos.

- A pesar de ser una iniciativa con alto potencial para la inclusión financiera, la adhesión al CoDi está abajo de lo esperado. Los principales motivos son: la baja bancarización, la alta informalidad y el impacto de la pandemia luego después de su lanzamiento.

- Un camino para la evolución del CoDi es ampliar el número de instituciones participantes y realizar campañas que incentiven la llegada de nuevos usuarios, además de la realización de más transacciones por medio del sistema.

- Entre las ventajas del avance del CoDi, está la posibilidad de acelerar la inclusión financiera y de ofrecer servicios financieros mejores y más personalizados a la población.

Artículos relacionados: