Cómo crear un banco digital: el camino a seguir para los negocios que desean embarcar en esa jornada

![]() 10 minutos de lectura

10 minutos de lectura

Los países de América Latina están viviendo una gran revolución en su sistema financiero. Además del "boom de las fintech”, players de diversos sectores están ingresando en ese universo y aprovechando las diferentes oportunidades que ofrece. Como todavía hay bastante espacio para nuevos entrantes, entender cómo crear un banco digital y formar parte de ese movimiento es fundamental.

Ofrecer servicios financieros digitales se ha vuelto simple y posible gracias a la Banking como servicio (BaaS). Esta solución basada en API permite a cualquier empresa o institución disponer de su propio 'banco', con su marca y modelo de negocio, de forma rápida y sin mayores complicaciones.

Además, la posibilidad de ofrecer una experiencia de banca digital completa sin convertirse en una entidad bancaria está relacionada con el fenómeno de Embedded Finance, que está provocando una gran evolución en la distribución de servicios financieros no solo en Latinoamérica, sino a nivel mundial.

Sin embargo, más que abordar la teoría por detrás de esa transformación, la idea de este artículo es hablar de una manera más práctica sobre cómo crear un banco digital y sus ventajas.

Cómo crear un banco digital desde cero: el modelo que permite la participación de diferentes players

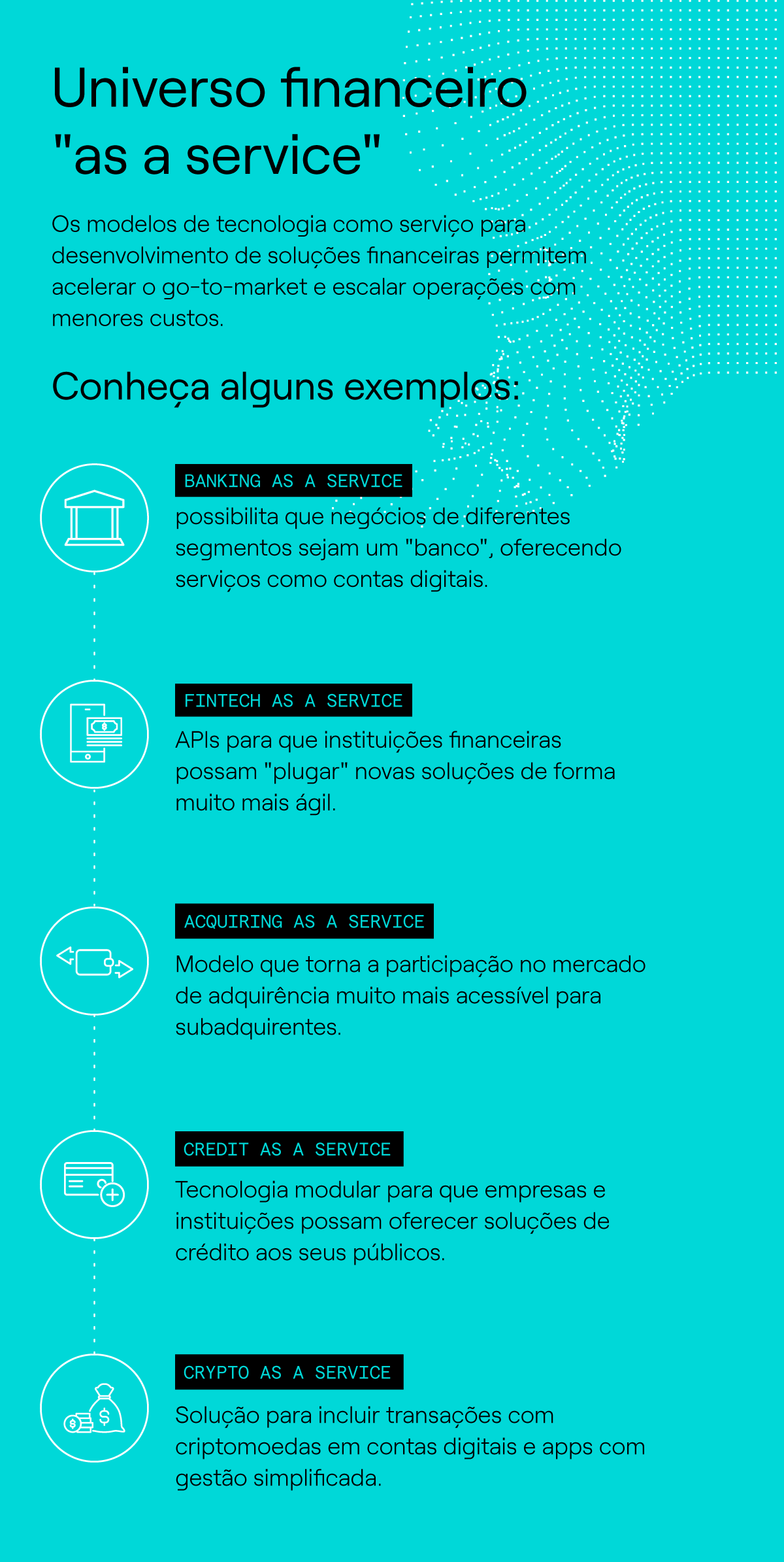

El concepto de “as a service” es una gran tendencia actual y la expresión se utiliza para identificar los servicios ofrecidos de manera flexible, que se contratan con facilidad y rapidez. En ese modelo, existen soluciones en diversas áreas, que han originado, por ejemplo, el Software as a Service, el Data as a Service y, claro, el <a href="https://dock.tech/es/blog/banking-as-a-service" rel="noopener">Banking as a Service</a>.

Plataforma de APIs

En el caso de BaaS, es accesible para el cliente a través de tecnologías de interfaz de programación de aplicaciones (API). Con estos plataformas API de código abierto, los datos se pueden agregar y cruzar de forma sencilla.

De esa forma, los clientes pagan por las soluciones utilizadas y pueden administrar las cuentas que gestionan, ofreciendo servicios como pagos, compras en la tarjeta y otras transacciones financieras.

Embedded Finance

Como sabemos, gracias al modelo de tecnología como servicio, acompañamos la evolución del Embedded Finance, que describe esa capacidad de distribución de soluciones financieras a empresas que no actúan necesariamente en ese sector.

Por tanto, se relaciona con esa gran transformación del mercado financiero, que está dejando cada vez más delgada la línea de separación entre el proveedor “tradicional” de servicios financieros y los nuevos proveedores - que no son bancos, pero que utilizan el BaaS.

En este último grupo, tenemos desde minoristas hasta empresas de tecnología, telefonía y otros segmentos que empezaron a entrar en el sistema, a medida que la barrera tecnológica y regulatoria se está volviendo más transponible y proveedores de Banking as a Service, como Dock, pasan a ofrecer esa oportunidad.

Conoce casos de uso de cómo crear un banco digital en diferentes segmentos:

Paso a paso: como crear un banco digital

Tanto las fintech con actuación exclusiva en esa área como los players de otros sectores que deciden ofrecer soluciones financieras necesitan pasar por diferentes etapas para poder ingresar a ese mercado.

Por esa razón, es importante saber cómo crear un banco digital y cuáles son los pasos necesarios en ese proceso. Aquí vamos a tratar algunas de las etapas fundamentales en esa jornada.

Entender de qué manera el negocio va a actuar

Las plataformas de BaaS basadas en APIs de código abierto permiten una personalización muy grande de las soluciones y, de esa manera, logran atender a diferentes tipos de demandas. Por eso, es importante que el negocio sepa bien de qué forma desea actuar para destacarse en ese mercado o, si es el caso, para atender a las necesidades de una cartera de clientes ya existente.

En este sentido, a la hora de pensar en cómo crear un banco digital, será necesario definir qué servicios se ofrecerán a los usuarios. Como podemos ver desde las soluciones de Banking da Dock, el abanico de posibilidades es bastante amplio. Es posible ofrecer un cuenta digital completa, que permite transacciones bancarias e incluso préstamos de forma rápida y segura, o adaptada a su negocio, incluyendo elementos como:

- Retiros;

- Tarjeta de débito o crédito;

- Pago de cuentas;

- Pago instantáneo;

- Transferencias;

- Generación de boletos;

- Recargas y vouchers;

- Préstamos personales;

- Cuenta remunerada.

Encontrar el proveedor ideal de BaaS

Encontrar el proveedor ideal de Baas, que tenga una plataforma adaptable a tu modelo de negocios y ofrezca todo lo que tu empresa necesita, es también uno de los pasos esenciales de cómo crear un banco digital.

A Dock, por ejemplo, se ocupa de toda la tesorería de la empresa, incluyendo la apertura de cuentas, el procesamiento y seguimiento de las transacciones, desde la autorización hasta la liquidación, centrándose en la calidad y seguridad de las operaciones. tu plataforma banking incluye:

- Onboarding digital de clientes (KYC, <a href="https://dock.tech/es/blog/biometria-en-medios-de-pago/" rel="noopener">biometría</a>, etc.);

- Sistemas antifraude en cada transacción;

- anti sistemasfraudy en cada transacción;

- anti sistemasfraudy en cada transacción;

- Gestión de cuentas de pago (ledger de débito y crédito);

- API gateways con documentos públicos y completos;

- Soporte total regulatorio y contable;

- Herramientas de conciliación financiera.

Tener conocimiento sobre cuestiones regulatorias

Además del tema tecnológico, una parte importante y desafiante que el emprendedor también necesita saber sobre cómo crear un banco digital se refiere a las cuestiones reglamentarias relacionadas con los servicios financieros.

Es necesario conocer las exigencias de los órganos reguladores y comprender si el proveedor de BaaS también garantiza la responsabilidad y el aparato necesario a la adecuación regulatoria.

Cuáles son las ventajas de crear un banco digital

Ahora que ya hemos abordado los principales puntos sobre cómo crear un banco digital, ha llegado el momento de ilustrar de qué manera tener el propio banco puede traer muchas ventajas en diversos aspectos.

Eso vale tanto para las fintech, que tendrán en esos servicios su principal actividad, como para negocios de otros segmentos que decidan entrar en el sistema financiero.

Ofrecer servicios financieros sin transformarse en una institución bancaria

El modelo del BaaS y la posibilidad de crear un banco digital es ideal para empresas que, en poco tiempo, y con bajísima inversión, desean empezar a ofrecer servicios financieros.

Ese tipo de plataforma permite que varias etapas de un proceso, que suele ser muy trabajoso, caro y lento, se superen más rápidamente. De esa manera, la organización pasa a actuar ofreciendo soluciones financieras, sin todas las burocracias y exigencias de ser, de hecho, una institución bancaria.

Mejorar la gestión financiera del negocio y reducir costos

Al contar con el propio banco, el negocio logra optimizar su gestión financiera, simplificando transacciones y reduciendo sus costos. Pagar proveedores, canales y empleados se puede hacer de forma rápida y dinámica, así como el control financiero pasa a ser mucho más sencillo y accesible.

Ampliar el portafolio, atraer clientes y tener una nueva fuente de ingreso

En el caso de los que ya actúan en otro segmento, como los minoristas, por ejemplo, crear un banco permite que la empresa aumente su portafolio incluyendo servicios financieros y, de esa manera, atraer a nuevos clientes.

Además, las transacciones realizadas por los usuarios, así como las tarifas aplicadas, quedan para la empresa, y de esa forma esta invierte en una nueva fuente de lucro para el negocio.

Aprovechar diferentes oportunidades de mercado y contribuir para la inclusión financiera en América Latina

Poder entregar una mejor experiencia para el consumidor, que está cada vez más exigente, atendiendo a necesidades específicas de determinados <a href="https://dock.tech/es/blog/fintech-de-nicho/" rel="noopener">nicho</a> y aprovechando diferentes oportunidades de mercado es otra ventaja de crear un banco digital.

Lee también: Open X: ¿qué viene después del Open Finance?

Así como esas, también existen muchas oportunidades en el mercado latinoamericano. ¿Qué estás esperando para formar parte de esa revolución?

Nosotros creemos en la tecnología como el principal potenciador de la evolución de nuestros clientes y también de la transformación del papel de las finanzas, impulsando la sociedad. Conoce más en nuestro video manifiesto:

Cómo crear un banco digital: qué has visto en este artículo

- El mercado financiero latinoamericano vive un momento de mucha evolución y, como todavía hay bastante espacio para nuevos entrantes, entender cómo crear un banco digital y formar parte de ese movimiento es fundamental.

- El Banking as a Service permite que cualquier empresa ofrezca servicios de forma sencilla y accesible, sin necesitar transformarse en una institución financiera. Eso es posible gracias a las APIs de código abierto.

- El Embedded Finance es un fenómeno que está transformando el mercado, pues distribuye los servicios financieros y permite que nuevos players ingresen al sistema.

- Para crear un banco digital, es necesario entender cuáles son los servicios que el negocio va a ofrecer, encontrar el proveedor ideal de BaaS y comprender las cuestiones regulatorias implicadas.

- Entre las diversas razones de tener tu propio banco están: ofrecer servicios financieros sin transformarse en una institución bancaria, ampliar el portafolio, atraer clientes y tener una nueva fuente de ingreso.

- Además de ello, con el BaaS es posible aprovechar diferentes oportunidades de mercado y contribuir para la inclusión financiera en LatAm, como están haciendo B89 y Coink.</a>