Cuenta digital: tu empresa también puede ofrecer servicios financieros

![]() 15 minutos de lectura

15 minutos de lectura

La revolución digital transformó el acceso y el uso de los servicios financieros en todo el mundo, y en especial en América Latina. Si durante mucho tiempo el dinero en efectivo fue la forma principal de hacer y recibir pagos, hoy vemos a la cuenta digital asumiendo ese protagonismo. El escenario no solo proporciona una mejor experiencia para el consumidor, sino que también impulsa la inclusión financiera y trae consigo oportunidades para empresas que actúan en los más diversos sectores.

Hasta hace poco tiempo, cuando hablábamos de transacciones financieras, pensábamos en los bancos y, principalmente, en las grandes instituciones. Por ejemplo, el mercado brasileño siempre fue reconocido como uno de los que posee una mayor concentración en este sector en todo el mundo.

Sin embargo, este panorama está cambiando. Según el Reporte de Economía Bancaria del Banco Central, en 2021 los cinco bancos brasileños más grandes representaban cerca del 76% del mercado financiero en el país. En 2012, ese índice era del 81%.

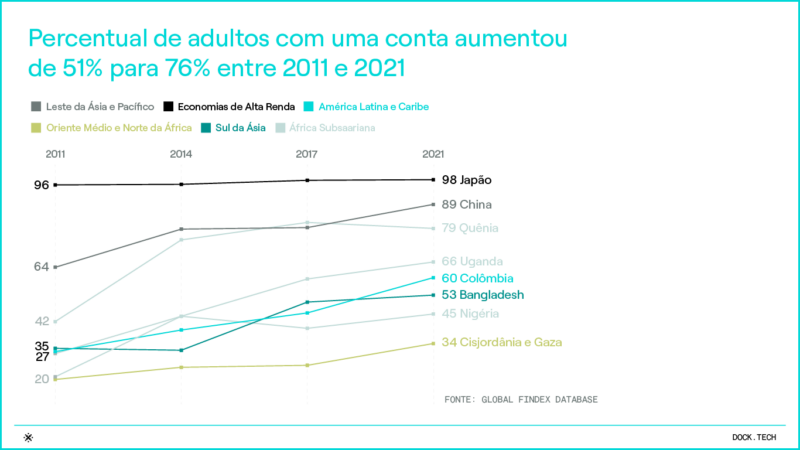

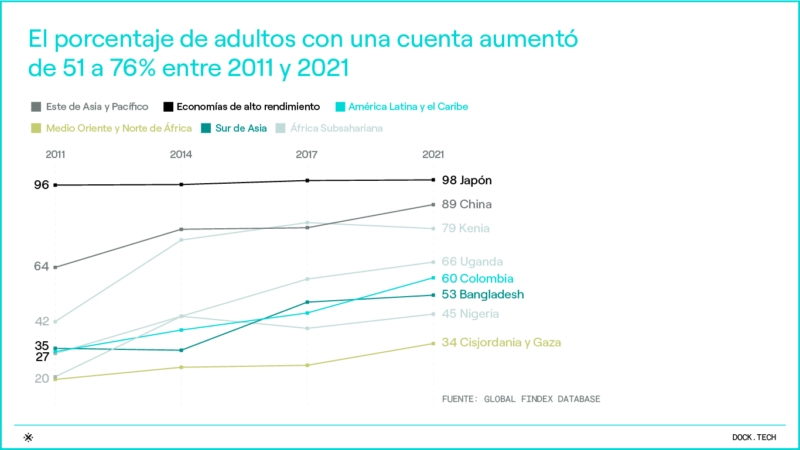

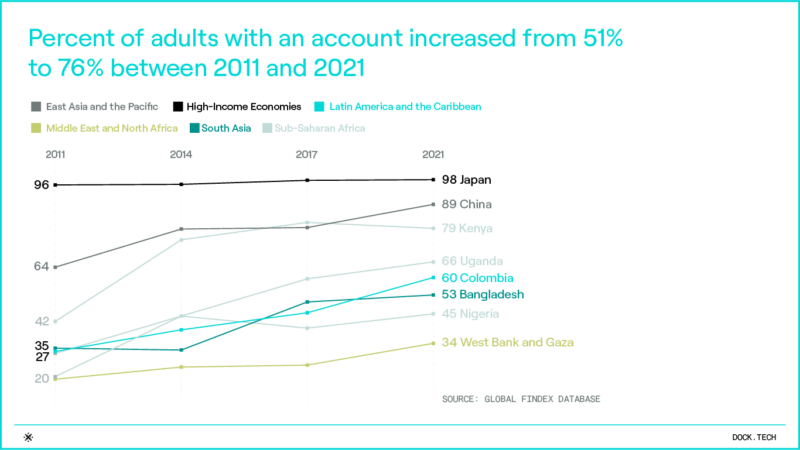

Esa caída de la concentración bancaria está bastante relacionada con el surgimiento de las fintechs y sus cuentas digitales, que rápidamente atrajeron al público consumidor y aumentaron la competitividad en el sector. Como muestra la investigación de Global Findex del Banco Mundial 2021, dos terceras partes de los adultos en todo el mundo ahora realizan o reciben pagos digitales.

No obstante, se engaña quien piensa que solo los bancos –instituciones tradicionales o bancos digitales,– pueden ofrecer esa experiencia digital. La verdad es que empresas de distintos sectores pueden convertirse en instituciones de pagos. ¡Posiblemente, incluso la tuya!

¿Qué es una cuenta digital?

La cuenta digital es muy parecida a una cuenta tradicional. Es como si fuese la versión digital de la cuenta bancaria y de los servicios disponibles en una sucursal física. Pero, su principal característica es que se opera principalmente en línea, sea mediante una aplicación o en el sitio web de la institución.

En general, son instituciones financieras totalmente digitales quienes ofrecen las cuentas digitales, si bien algunos bancos tradicionales también hayan comenzado a ofrecer esa alternativa en los últimos años.

¿Cómo funciona una cuenta digital?

En la cuenta digital, gran parte de las transacciones, si no es que todas, se realizan en línea. Ese aspecto permite que procesos como la apertura o cierre de la cuenta sucedan de manera más rápida, práctica y con menos burocracia en comparación con las cuentas bancarias tradicionales.

Las funcionalidades de la cuenta digitalvarían según la institución, más, como regla, pueden realizarse pagos, retiros, depósitos, transferencias y recargas de celular, entre otras operaciones.

Por ejemplo, es común que algunas cuentas digitales ofrezcan compras en línea dentro de la aplicación, así como programas de cashback, préstamos e incluso opciones de inversión.

Recientemente, la TV Brasil hizo un reportaje sobre la facilidad de las soluciones financieras digitales:

El papel de las cuentas digitales en la inclusión financiera

Cuando hablamos de cuentas digitales, hablamos también de inclusión financiera en América Latina para una porción significativa de la población regional. De acuerdo con datos del Global Findex 2021, 94 millones de personas se consideran desbancarizadas en América Latina, es decir, no tienen acceso a servicios tales como cuenta corriente o de ahorros, tarjeta de crédito y tarjeta de débito.

Cuando las empresas asumen la función de ofrecer cuentas digitales a públicos con los cuales ya poseen una relación de confianza, es posible contribuir a la transformación en este sentido. Eso ocurre tanto por la eliminación de eventuales barreras (físicas para la apertura de cuenta en una sucursal, por ejemplo), como por la reducción de costos para el usuario, con transacciones gratuitas y tasas más bajas.

Con la inclusión financiera, los consumidores tienen acceso a diversos servicios digitales, como el uso de aplicaciones de transporte, entretenimiento y alimentación, entre otros. Sin hablar del uso de tecnologías en medios de pago que potencializan los negocios, como pago por aproximación, biometría y pagos instantáneos.

El avance de la inclusión financiera digital en América Latina

Es innegable, por ejemplo, que la inclusión financiera digital tuvo un papel importante en la pandemia de coronavirus, ya que permitió minimizar los impactos del aislamiento social.

Como señala el estudio mencionado en el apartado anterior, América Latina y el Caribe fue una de las regiones del mundo que más avanzó en términos de inclusión: la proporción de adultos con una cuenta bancaria aumentó 18% en comparación con 2017. De este modo, 73% de los adultos tenía una cuenta bancaria en 2021, y 14% de los adultos hizo un pago digital por primera vez durante la pandemia.

Brasil es uno de los países destacados de la región con relación al movimiento de inclusión digital, dado que la apertura de cuentas por medio de canales digitales en 2022 superó por primera vez los canales físicos en Brasil, según informa la 30° Encuesta Febraban de Tecnología Bancaria.

![]()

![]()

![]()

¿Cuáles son las ventajas para los usuarios de tener una cuenta digital?

Es un hecho que en los últimos años, las cuentas bancarias se han vuelto cada vez más populares entre los consumidores. Y no es para menos, finalmente una cuenta digital ofrece innumerables ventajas con relación a las cuentas tradicionales, tanto para el usuario como para las instituciones que realizan esa oferta.

- Tarifas reducidas o inexistentes: las cuentas bancarias digitales tienen menores costos operativos, por eso ofrecen tarifas más bajas, o incluso nulas, en comparación con los bancos tradicionales.

- Proceso de apertura simplificado: el procedimiento puede realizarse totalmente en línea y con menos burocracia.

- Acceso simplificado a los servicios bancarios: las transacciones financieras se realiza mediante la aplicación, y la mayoría de ellas puede efectuarse a cualquier hora y en cualquier lugar.

- Seguridad: la mayor parte de las cuentas bancarias digitales utiliza soluciones de prevención de fraudes, y combina las tecnologías más modernas para mantener el equilibrio entre prevención, privacidad de datos y experiencia del cliente.

- Inversiones atractivas: muchas cuentas digitales ofrecen también la posibilidad de realizar una serie de inversiones, con acceso desde la propia aplicación.

- Integración con otras plataformas: asimismo, las cuentas digitales pueden integrarse con otras plataformas, como aplicaciones de pagos y carteras digitales, lo que hace que las transacciones sean todavía más ágiles y sencillas.

Más allá de los bancos: sectores y tipos de empresas que ofrecen cuentas digitales

Más allá de los bancos: sectores y tipos de empresas que ofrecen cuentas digitales medios de pago en estos últimos años, desarrollamos y conocemos modelos de éxito que compartimos a continuación. ¿Alguno de ellos tiene sentido para tu empresa?

Minoristas

Las empresas minoristas están entre las que más ofrecen cuentas digitales. Entre los motivos para eso, está el alto volumen de clientes que puede ser fidelizado a través de los servicios financieros, además de la proximidad con ese público, que encuentra en el punto de venta una relación de confianza.

Como la mayoría de los principales minoristas ya ofrecen tarjetas de marca privada o servicios de concesión credito, la migración a una cuenta digital representa una evolución en los productos financieros disponibles para los clientes.

Un buen ejemplo es el cuenta digital de la red minorista del vestido, pionera de las tarjetas private label en Brasil, que asumió la gestión de sus productos financierosy en menos de un año consiguió 2 millones de clientes y elevó en 25% su ticket promedio.

Aplicaciones

Las aplicaciones para distintos tipos de servicios (entregas, transportealimentación, entretenimiento, etc.) están evolucionando para ofrecer su propia cartera digital a sus clientes, tanto para pago de las transacciones efectuadas por la app, como para pago de recibos, cuentas básicas, recargas de celular, entre otros.

Esa es una forma de simplificar las transacciones y, al mismo tiempo, ofrecer beneficios exclusivos como vouchers o cashback, con el objetivo principal de fidelizar a sus usuarios.

Quizás conozcas o incluso utilices una cuenta digital en este modelo, como RappiPay, que ofrece 3% de cashback en las transacciones como uso de tarjeta de crédito, pago de cuentas y transferencias a otras personas.

Empresas con fuerza de ventas tercerizada

Al crear una cuenta digital, las organizaciones que cuentan con una fuerza de ventas tercerizada, por medio de revendedores o representantes comerciales, facilitan no solo las relaciones financieras con esos intermediarios, sino que también brindan al consumidor final acceso a medios de pago más modernos.

Es posible poner la cuenta digital a disposición de la fuerza de ventas, lo cual permite generar y enviar links de pago sin tener que invertir en terminales de tarjetas, por ejemplo.

Este es el caso de la empresa líder de cosméticos en Brasil, que al al bancarizar a su fuerza de ventas directa con la oferta de la cuenta digital, generó un aumento de 6 a 8% en las ventas de consultores y revendedores.

Industrias

Las industrias dedicadas al mercado de consumo también están creando sus propias cuentas digitales, tanto para sus empleados y colaboradores como para los negocios que son sus socios en la distribución y reventa de los productos, especialmente si son micro y pequeñas empresas.

Las industrias dedicadas al mercado de consumo también están creando sus propias cuentas digitales, tanto para sus empleados y colaboradores como para los negocios que son sus socios en la distribución y reventa de los productos, especialmente si son micro y pequeñas empresas.

En este sentido, AMBEV creó cuenta digital para personas jurídicas Donus, una cuenta digital para personas morales, que no tiene tasas ni anualidad y permite la transferencia vía un QR Code y depósito en efectivo, entre otros servicios que ofrece.

Cadenas logísticas

Las organizaciones que actúan como cadenas logísticas y necesitan dar acceso a sus conductores (tercerizados o propios) a recursos para gastos como combustible, peaje, alimentación, entre otros, descubren la facilidad de operación al concentrar esas transacciones en una cuenta digital.

De esta forma, se reducen los gastos con múltiples proveedores (vale de alimentación, vale de combustible, etc.), además de facilitar el control y la previsión de erogaciones.

Embedder Finance: ¿ofrecer una cuenta digital puede ser un buen negocio para tu empresa?

Si la transformación digital del mercado financiero es ya una realidad, gran parte de ese avance se debe al Embedded Financeo finanzas embebidas, el fenómeno que transforma las empresas en bancos, y que también se conoce como servicios financieros agregados.

Como veremos más detalladamente, a través de una plataforma de Banking as a Serviceo simplemente BaaS, el Embedded Finance hace posible que empresas que no pertenecen al sector financiero ofrezcan productos como carteras y cuentas digitales, crédito, seguros, préstamos, entre otros servicios.

Pero, en última instancia, ¿cuáles son las ventajas para las empresas que deciden ofrecer una cuenta digital u otros servicios financieros? Veamos algunas de ellas:

- generación de ingresos adicionales a partir de la oferta de nuevos productos;

- mayor fidelización de los clientes, con la creación de un robusto ecosistema de soluciones;

- mejora de la experiencia del consumidor, debido a la conveniencia de los servicios y la oferta de nuevos medios de pago;

- posibilidad de ampliar la base de clientes;

- reducción de los costos operativos, ya que utiliza una infraestructura financiera propia;

- acceso a una robusta base de datos financieros, que pueden ayudar a entender mejor el comportamiento del consumidor y optimizar así la oferta de productos y servicios.

Una cuenta digital para tu empresa

Al contribuir a la inclusión financiera de tu público, cliente o asociado, tu empresa, evidentemente, construye una base de relaciones más sólida con esas personas.

Además, según mencionamos en el apartado anterior, la oferta de cuenta digital brinda también otros beneficios para las empresas, tales como la ampliación de la base de clientes, la reducción de costos operativos y la generación de nuevas fuentes de ingresos.

¿Pero cómo de hecho, crear una cuenta digital para tus grupos de interés?

Para aquellas empresas que desean crear su cuenta digital sin desviar el foco de su modelo de negocio principal, fintechs que desean acelerar su proceso de desarrollo y grandes instituciones que desean probar rápidamente el concepto, nosotros podemos hacerlo mediante nuestro modelo de Banking as a Service.

El modelo de BaaS desarrollado por Dock es el modelo perfecto para las organizaciones que desean comenzar a ofrecer servicios financieros a sus clientes en pocas semanas y sin preocuparse con las barreras regulatorias.

¿Por qué ofrecer una cuenta digital con Dock

El Banking as a Service es la base de la solución de Banking de Dock, que se ofrece dentro de la plataforma Dock One, la cual permite que cualquier empresa o institución ofrezca servicios financieros, contratando la tecnología en formato “plug-and-play” y desarrollando solo el front-end con su marca.

Mediante nuestra plataforma global y modular de APIs, es posible ofrecer a tus clientes una cuenta digital completa, con todas las operaciones bancarias y préstamos, entre ellos:

- Pagos de cuentas;

- Pagos instantáneos;

- Transferencias;

- Generación de boletos;

- Recargas y vouchers;

- Préstamos personales;

- Cuenta remunerada;

- Onboarding digital completo;

- Prevención de fraudes en asociación con empresas líderes mundiales.

A plataforma da Dock também oferece, de forma integrada, todas as funcionalidades do Pix na conta digital, incluindo:

- Pix transferência: é a funcionalidade padrão do produto, de envio e recebimento de dinheiro 24 horas por dia, todos os dias.

- Pix QR Code e Pix Copia & Cola: para facilitar pagamentos via Pix, o usuário final pode fazer pagamentos com a leitura do QR Code ou copiar e colar o código para pagamento.

- Pix Cobrança: pode ser utilizado para pagamentos imediatos ou pagamentos futuros que podem incluir informações como juros, multas e outros acréscimos.

- Pix Devolução: mecanismo especial de devolução de transferência por parte do recebedor para casos de transferências incorretas.

- Pix Agendamento: funcionalidade de agendar o dia e a hora que a transferência deve ser realizada, descontando do saldo no momento escolhido.

Adicionalmente, también cuidamos toda la parte regulatoria y de tesorería, lo que permite que tu negocio pueda enfocarse en lo más importantes: la captación de nuevos usuarios y la evolución de la solución financiera. hemos desarrollado cuentas digitales para más de 100 clientes, con más de un millón de tarjetas activas.. Dock ofrece soluciones modulares y white label, en una plataforma de Banking as a Service 100% basada en APIs.

¿Qué tal si comienzas tu trayectoria como proveedor de soluciones financieras? Conoce más sobre la plataforma de banking de Dock:

Cuenta Digital: lo que viste en este artículo

- La revolución digital transformó el acceso y el uso de los servicios en todo el mundo, y en especial en América Latina.

- Durante mucho tiempo, el dinero en efectivo fue la forma principal de hacer y recibir pagos, pero hoy vemos que la cuenta digital está asumiendo ese protagonismo.

- Los bancos no son los únicos en ofrecer esa experiencia digital. Empresas de distintos sectores también pueden brindar una cuenta digital a sus clientes.

- A través de una plataforma de Banking as a Service, el Embedded Finance hace posible que las empresas que no pertenecen al sector financiero ofrezcan productos como carteras y cuentas digitales, créditos, seguros, préstamos, entre otros servicios.

- El modelo de BaaS desarrollado por Dock es el modelo perfecto para las organizaciones que desean comenzar a ofrecer servicios financieros a sus clientes, en pocas semanas y sin preocuparse por las barreras regulatorias.

Artículos relacionados:

-

- Payment as a Service: un modelo que está redefiniendo el mercado de pagos

- Soluciones financieras: cuáles son las principales, y cómo tu negocio puede beneficiarse al ofrecerlas

- ¿Qué es Innovación como servicio y cuál es su aplicación en el universo financiero?

- Inclusión financiera en México: el motor para impulsar la economía

- Simplificando la contabilidad a través del Embedded Finance | Entrevista con Contabilizei