Embedded Finance: el fenómeno que está transformando empresas en “bancos”

![]() 15 minutos de lectura

15 minutos de lectura

En los últimos años, además de haber visto cambios profundos en el mercado financiero, también nos hemos familiarizado con conceptos y tendencias que son clave en toda esa transformación guiada por la descentralización, entrada de nuevos players e inclusión financiera. Y, entre esos movimientos, está el Embedded Finance.

Explicando de una forma bastante sencilla, podemos decir que se trata de un fenómeno que transforma empresas en bancos. A partir del Embedded Finance, cualquier negocio tiene la posibilidad de agregar productos y servicios financieros a su portafolio, sin dejar de lado su core business.

Si ya ha utilizado el tarjeta de crédito de una tienda, por ejemplo, lo más probable es que se tratara de una experiencia de Embedded Finance. En otras palabras, esta dinámica ya forma parte de nuestra vida diaria, haciendo que los servicios financieros sean más fáciles de usar, más convenientes y más personales.

Para explicar con detalles qué es ese fenómeno y como está revolucionando la distribución de servicios financieros, charlamos con Bruno Diniz, experto en innovación en el sector, cofundador de Spiralem, Director América del Sur en FDATA (Financial Data & Technology Association), profesor de la Fundação Dom Cabral y del MBA de la Universidade de São Paulo (USP) y autor del libro “O Fenômeno Fintech”. Lee a continuación nuestra charla.

¡Mira el video resumen y la entrevista en su totalidad!

Para empezar, ¿qué es Embedded Finance?

El significado de Embedded Finance en español es “finanzas embebidas” o “finanzas integradas”. Entonces, básicamente, ese concepto se refiere a dar la capacidad de distribución de soluciones financieras a empresas que no necesariamente actúan en el sector financiero. Su objetivo es permitir que puedan actuar en el sector y ofrecer productos y servicios financieros para su base de clientes y usuarios.

De esa forma, el Embedded Finance está relacionado a esa transformación del mercado financiero, que hace con que la línea de separación entre el proveedor de servicios financieros “tradicional” y los nuevos proveedores - que no son bancos ni fintechs - sea cada vez más sutil.

Participando en ese movimiento, tenemos desde minoristas hasta empresas de telefonía y de tecnología, entre otras, que han empezado a entrar en ese mercado en la medida que la barrera tecnológica y regulatoria va disminuyendo y pasan a existir proveedores de servicios de Banking as a Service que ofrecen esa oportunidad.

¿Qué tipos de productos financieros pueden ser “integrados” por esas empresas?

Productos como billeteras digitales, cuentas corrientes, cuentas digitales, crédito,seguro, prestamos, entre otros servicios.

Además, también hemos ampliado ese abanico para una serie de otras soluciones que se incluyen bajo el concepto de Embedded Finance – como Embedded Fintech y Embedded Insurance, por ejemplo.

Además del beneficio financiero, ¿cuáles otras ventajas las empresas tienen al “embeddar” servicios financieros en su ecosistema?

El beneficio financiero es, seguramente, una de las principales ventajas del Embedded Finance, porque ganas tanto en la monetización que vas a tener con tus clientes, como en la “independencia” con relación a los bancos para operaciones como pago de salarios o de proveedores, sin pasar por esas instituciones.

Pero no es solamente eso: otra gran ventaja es la posibilidad de crear un ecosistema de soluciones robusto y capaz de mantener al cliente más próximo de ti..

Pensemos en un minorista, por ejemplo. Al agregar soluciones financieras, tiene una gran oportunidad de bancarizar a los consumidores. Además, puede incluir alianzas con diversas empresas - como aplicaciones de entrega o movilidad - y pasar a ofrecerles una canasta mucho mayor de soluciones. Eso es un gran atractivo para los clientes, porque pueden encontrar en un mismo lugar soluciones para diferentes ámbitos de su vida.

Lee también | Inclusión Financiera en América Latina: escenario y oportunidades para las Fintech

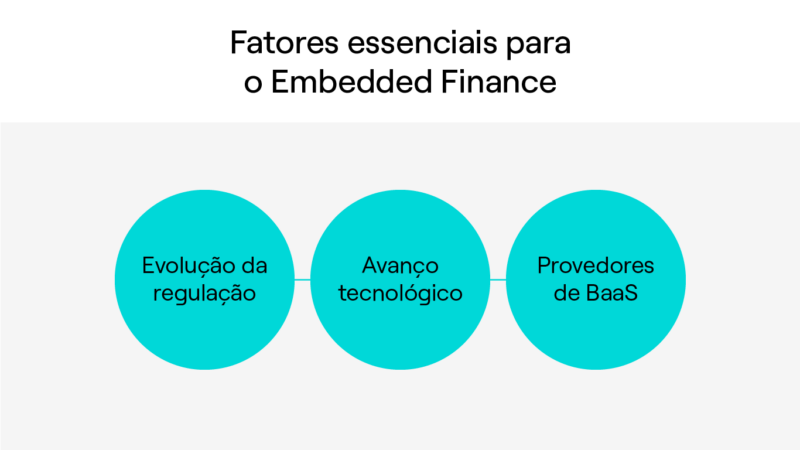

¿Cuáles son los factores que están permitiendo la aparición y la evolución de la tendencia del Embedded Finance en este momento?

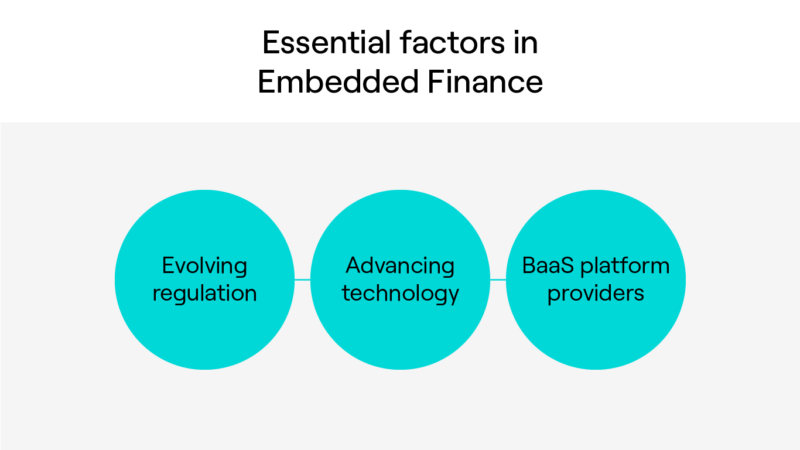

Hay tres factores que nos han permitido llegar al Embedded Finance. El primero es la evolución de la regulación. Si pensamos en el mercado financiero de hace veinte años, no teníamos tantos nuevos entrantes. Era mucho más cerrado con relación a la prestación de servicios financieros y estaba limitado a pocas instituciones. Con el tiempo, el Banco Central se ha abierto a la competencia y creado diferentes posibilidades para, de hecho, abarcar esas nuevas instituciones.

El segundo punto es la propria tecnología, que se ha vuelto más accesible. Hace veinte años, para armar una operación digital, necesitabas muchos recursos. Eso hacía con que la estructura necesaria fuera muy cara para los que querían entrar en el juego.

Y ahí llegamos al tercer punto, que es, justamente, la aparición de prestadores de servicios de Banca como Servicio , que dominan esa experticia tanto desde el punto de vista de la regulación como del punto de vista tecnológico. Así, logran poner todo ello en práctica para hacer posible esa transformación.

Por lo tanto, hoy es más fácil que nunca crear un banco digital o “embeddar” soluciones financieras en tu negocio. Pero, si intentas hacerlo con la estructura que posees, la dificultad será muy grande. Tener el soporte de empresas actuantes, que conocen el proceso y tienen experiencia con muchos casos hará la diferencia para impulsar tu operación.

En tu opinión, ¿cuáles son los casos más emblemáticos de esa tendencia en Brasil?

En Brasil, ese fenómeno es relativamente reciente, pero tenemos algunos casos de éxito y de gran potencial. BanQi, del Grupo Via Varejo, es uno de esos ejemplos, así como Voltz, del Grupo Energisa, que también está empezando a desarrollar soluciones financieras.

Hay un enorme potencial, especialmente en algunos segmentos. Imagine la gran oportunidad que tienen los grandes minoristas de operar en el inclusión financierade los consumidores

Casas Bahia (también de Via Varejo), por ejemplo, trabaja con la base de la pirámide y tiene una posibilidad de acceso a esos consumidores mucho mayor que los grandes bancos. Su percepción con relación a la prestación de servicios financieros para esos clientes también será mucho mayor. Para no hablar del ambiente de la tienda, que es mucho más friendly que el ambiente austero de un banco.

Otro caso interesante es Mercado Libre, que es una empresa muy grande en el mercado financiero y que está cada vez más explorando otros sectores. Compañías con una base grande de consumidores y con una percepción muy positiva en el mercado tienen todas las razones posibles para empezar a actuar con Embedded Finance.

Lee también | Agrotech: XNUMX oportunidades para innovar en el agronegocio con soluciones financieras

¿Cómo el Embedded Finance contribuye para la inclusión financiera en Brasil y en otros países de América Latina?

Durante mucho tiempo, en América Latina, teníamos pocas opciones para instituciones financieras y baja competencia, cobrando tarifas muy similares.

Ahora estamos viendo una entrada masificada de players en el mercado financiero.Eso ha sido progresivo: hace cinco u ocho años, las Fintech empezaban a aparecer como competencia. Sin embargo, tuvieron un rápido crecimiento para volverse grandes lo suficiente para hacer frente a las grandes instituciones.

Con el Embedded Finance, tenemos un impulso más en ese cambio. Hoy, diversas empresas ya establecidas están empezando a ofrecer servicios financieros en nuestra región, lo que aumenta el abanico de opciones disponibles.

Además, esa transformación trae la posibilidad de incluir financieramente a varias personas que no eran comercialmente interesantes para los bancos. A partir de ese cambio, empiezan a poder utilizar servicios financieros, incluso porque esos nuevos players tienen una comprensión diferente en lo que se refiere a ese perfil de consumidor.

Debido a ello, actualmente, las trabas para que alguien tenga su primera cuenta o empiece a tener acceso a productos de ese tipo están disminuyendo considerablemente. Puedes no ser bancarizado, pero consumes, de alguna forma, alguna solución no-financiera que alguna empresa ofrece.

La entrada de estas nuevas instituciones de otros sectores en el mercado financiero representa un gran avance en términos de inclusión y bancarización en América Latina.

¿Cuál es la relación entre Embedded Finance y los dos recientes marcos regulatorios brasileños: el Pix y el Open Banking?

O Pix logra traer otra capa de nivelación entre las instituciones que participan en este mercado, viniendo como un elemento que ayuda a darle más fuerza a este paquete de ofertas que se hacen posibles en esta nueva realidad de Embedded Finance.

Asimismo, el Open Banking es una de esas capas. Al permitir que los datos de los clientes circulen entre las instituciones autorizadas para participar en este entorno, logra desbloquear aún más todo este potencial.

Si eres un player fuera del segmento financiero, una app de delivery, por ejemplo, ya tienes una lectura mucho mayor de tu público objetivo. Digamos que estás ofreciendo productos financieros para restaurantes Entenderás la estacionalidad, sabrás quién tiene una buena cuota y cómo impactaría esto a quienes tienen que pagar un préstamo.

El Open Banking se refiere al empoderamiento de los ciudadanos con relación a sus propios datos. Es sobre cómo logro ceder mis datos para obtener beneficios a partir de ello. Ese ambiente integrado, con nuevos agentes utilizando ese conocimiento para apalancar oportunidades es uno de los mejores escenarios posibles para la inclusión y personalización de las ofertas financieras.

¿Cuáles son los países que están más avanzados y tienen un mayor potencial con relación al Embedded Finance?

Tenemos casos muy interesantes en Estados Unidos. En cuanto a los que pueden tener el mayor impacto gracias a Embedded Finance, no puedo dejar de mencionar el Grandes tecnologías que están sumando servicios y productos financieros.

Amazon es una de ellas: la empresa está entrando cada vez más en ese mercado y tiene un potencial muy grande. En su core business, que ahora también tiene una unidad de entretenimiento, ya ofrece soluciones para diferentes dolores. Por eso, cuando te das cuenta, ya estás totalmente inmerso en el ecosistema creado por Amazon.

Sin embargo, también creo que el movimiento de Embedded Finance va a ayudar a incluir players de nichos muy especializados. Aquí en Brasil, por ejemplo, ya tenemos soluciones dirigidas a los recicladores informales. Ahora vamos a empezar a ver cada vez más soluciones dirigidas para nichos específicos, como profesionales liberales, camioneros, etc. De esa forma, diferentes personas se beneficiarán con ese fenómeno.

¿El Embedded Finance trae algún riesgo para las empresas o para el propio sistema financiero?

Creo que no, incluso porque todo ese movimiento está respaldado jurídicamente de la mejor forma posible. Luego, si esto se está haciendo viable, las empresas que prestan servicios de Banca como Servicio están muy atentas. De esa forma, no veo riesgos o problemas.

Creo, incluso, que ese es un tipo de creencia que tenemos que romper. Al final, cuantas más alternativas tenemos en el mercado, mejor. Y, si el mercado hoy permite - tanto por cuestiones tecnológicas como regulatorias - que tengamos esas nuevas alternativas, eso es bastante saludable para que tengamos una mayor inclusión y más posibilidades de elección dentro del mercado.

Tierra de oportunidades: los números del Embedded Finance

Después de leer esta entrevista, queda muy claro que el Embedded Finance ha avanzado a pasos agigantados. Es un escenario de muchas oportunidades para las empresas que desean empezar a integrar finanzas en sus negocios, como demuestran algunas proyecciones:

- A Finnovista estima que la oportunidad global para esa modalidad de servicio debe llegar a más de US$ 7 billones en los próximos diez años - dos veces el importe de los 30 mayores bancos del mundo sumados.

- Para América Latina, el instituto internacional de investigación Research and Markets proyecta que los ingresos del mercado de embedded finance debe tener un crecimiento anual del 27% hasta 2029, llegando a 13,7 mil millones de dólares al final de ese período.

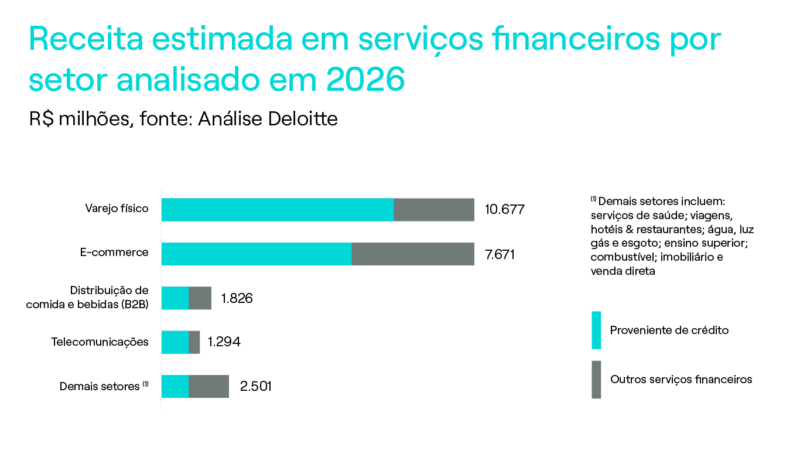

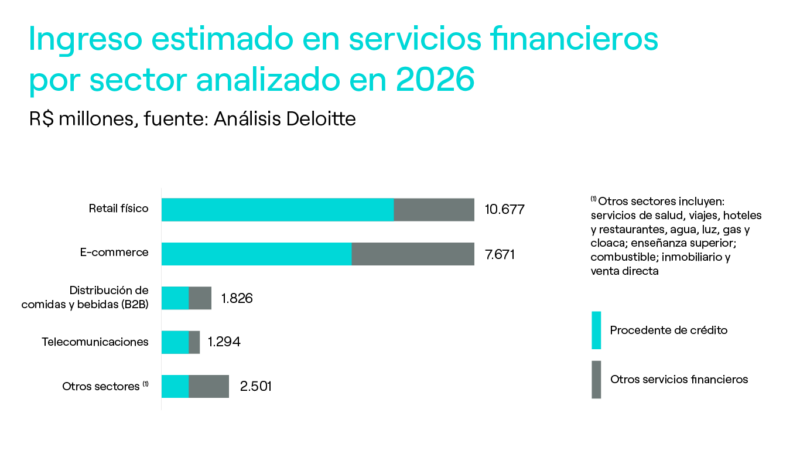

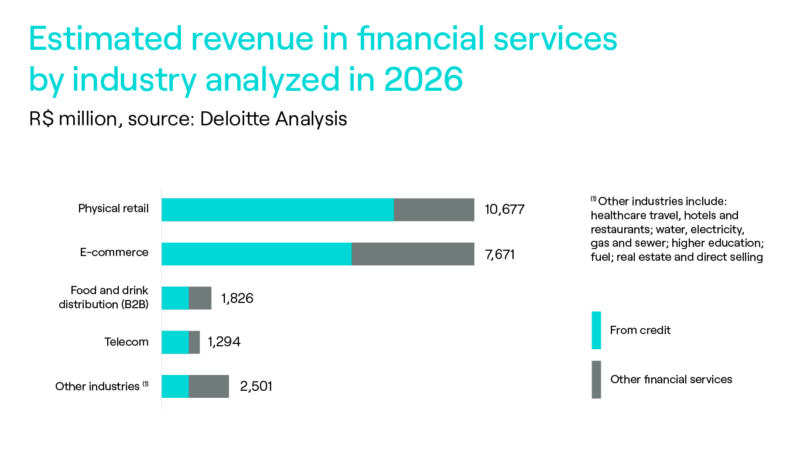

- En Brasil, de acuerdo con un estudio de Deloitte, sectores como comercio minorista, bienes de consumo y otros servicios, que mueven más del 35% del PIB, podrán ampliar la oferta de servicios financieros y capturar, juntos, ingresos de 23 mil millones de reales/año en hasta 5 años.

El Embedded Finance forma parte de nuestro proyecto de decodificación del universo financiero para impulsar los negocios y transformar la sociedad.

En Dock, nuestro objetivo es decodificar el universo financiero, impulsar negocios y transformar la sociedad. El concepto de Embedded Finance que hemos explorado en esta entrevista con Bruno Diniz forma parte de cómo ofrecemos soluciones de punta para que players de diferentes sectores puedan ofrecer productos y servicios financieros para sus clientes.

Del comercio minorista a la industria, empresas de los más variados sectores y tamaños se pueden beneficiar del fenómeno Embedded Finance. Y aquí en Dock hemos apoyado diversas compañías a impulsar negocios y acelerar la inclusión financiera a través de las finanzas embebidas.

Conoce las historias de algunos de nuestros clientes que vuelven las finanzas más orgánicas y transforman la sociedad.

FAQ: las principales preguntas sobre Embedded Finance

¿Qué es Embedded Finance?

El término Embedded Finance, en su traducción literal, significa “finanzas embebidas” o “finanzas integradas”. Esa expresión se utiliza cuando los servicios financieros son incorporados en áreas que no tienen relación directa con el mundo financiero. De forma resumida, se trata del fenómeno que transforma a las empresas en bancos.

¿El Embedded Finance es una oportunidad solamente para el comercio minorista?

Minoristas de todo el mundo, en especial de América Latina, ya ven el Embedded Finance como un viejo conocido. Es innegable que ese segmento fue pionero, e incluso visionario, al adoptar las finanzas embebidas en su modelo de negocio.

Sin embargo, el fenómeno del Embedded Finance vive hoy un nuevo momento, donde cada vez más empresas de diferentes segmentos participan en esa transformación.

Así, ofrecer servicios y productos financieros puede ser una estrategia adoptada tanto por compañías del mercado B2C como del mercado B2B.

¿Cuáles son las ventajas para empresas que adhieren al Embedded Finance?

Las empresas que se adhieren a Embedded Finance pueden obtener beneficios como la creación de una fuente alternativa de ingresos, Fidelización de Clientes, llegando a nuevos consumidores, aumentando el ticket medio y obteniendo una ventaja competitiva.

Vale recordar que los beneficios del Embedded Finance van más allá del campo corporativo, impactando positivamente los usuarios y el mercado de medios de pago y banca, además de la sociedad en su totalidad.

Embedded Finance: resumen

- El Embedded Finance permite que empresas (que no son players tradicionales del sector financiero) puedan actuar en el sector y ofrecer productos y servicios financieros agregados a su portafolio de ofertas.

- Entre los servicios que pueden formar parte del Embedded Finance están las billeteras digitales, cuentas digitales, préstamos y seguros.

- Al reducir las barreras de entrada a nuevos participantes en el sector, el Embedded Finance contribuye para la inclusión financiera.

- Pix y Open Banking son marcos regulatorios brasileños que fortalecen la evolución del Embedded Finance en Brasil.

- Del comercio minorista a la industria, empresas de los más variados sectores y tamaños se pueden beneficiar del fenómeno Embedded Finance.

Artículos relacionados:

- Web3: entiende qué es y cuáles transformaciones puede traer al mercado financiero

- SPEI: un agente de intercambio y oportunidades en México

- Banking as a Service (BaaS): una nueva forma de tener tu propio banco

- Agrotech: 5 oportunidades para innovar en el agronegocio con soluciones financieras

- Inclusión Financiera en América Latina: escenario y oportunidades para las Fintech