Pagos Instantáneos en Argentina: perspectivas para la iniciativa Transferencias 3.0

![]() 11 minutos de lectura

11 minutos de lectura

En diciembre de 2020 se dio el puntapié inicial en el sistema de pagos instantáneos en Argentina, denominado “Transferencias 3.0” e implementado por el Banco Central del país, el BCRA. Pero ¿cómo funciona ese medio de pago? ¿Cuáles son sus evoluciones y perspectivas desde entonces?

Al igual que los modelos ya lanzados o en discusión en otros países de Latinoamérica, Transfers 3.0 llegó con el fuerte propósito de acelerar la inclusión financieray hacer que la experiencia del usuario sea más fluidal momento de realizar los pagos. Sin embargo, incluso con claras ventajas para compradores, minoristas y empresas del mundo financiero, aún queda camino por recorrer para acelerar la adopción y, de hecho, ayudar a impulsar la economía argentina.

En este artículo, vamos a entender las particularidades de Transferencias 3.0 y analizar los desafíos y perspectivas de la adopción de este sistema en Argentina. ¡Averígualo!

¿Cómo funciona Transferencias 3.0?

La iniciativa del BCRA nació con el objetivo de promover un ecosistema digital de pagos abierto y universal en Argentina y, por medio de Códigos QR interoperables, permite a los usuarios transferir valores instantáneamente por sus smartphones, utilizando aplicaciones de cualquier banco o billetera digital.

Características de Transferencias 3.0

- Posibilidad de realización de transferencias gratuitas e inmediatas, 24 horas por día, durante 7 días por semana;

- Facilidad de realización de transferencias por Código QR, tarjetas, DNI, biometría, solicitaciones de pago, etc.;

- Mayor comodidad para los minoristas, que eligen el proveedor del servicio con las mejores ofertas;

- Tecnología centralizada del Banco Central Argentino (BCRA);

- Interoperabilidad de los datos abiertos para la integración de todos los tipos de cuentas.

“Guerra” al dinero en efectivo: entiende las ventajas de los pagos instantáneos en Argentina

Así como los sistemas de pagos instantáneos de otros países, la iniciativa argentina Transferencia 3.0 trae ventajas significativas tanto para los compradores y minoristas de cualquier segmento como para las empresas del sector de pagos y servicios bancarios.

La alta practicidad y rapidez del sistema prometen traer evoluciones importantes para la economía argentina. En palabras del BCRA, Transferencias 3.0 se puso en marcha contra el “enemigo común” que es el uso del dinero en efectivo.

El objetivo es que la población migre paulatinamente para utilizar este medios de pagomás moderno, reduciendo el uso de dinero, lo que tiene mayores costos asociados y baja trazabilidad.

Ventajas de Transferencia 3.0 para el comercio minorista:

Para estimular la adhesión de las micro, pequeñas y medianas empresas (MiPyMEs) del país, el BCRA eximió las comisiones en los 3 primeros meses, para los primeros 50 mil pesos facturados por mes. Después de ese plazo, la comisión se limitó a 8 mil pesos mensuales.

Con el avance de la utilización de los pagos instantáneos en Argentina, los principales beneficios para el comercio minorista son:

- Crédito en cuenta de forma inmediata y de forma irrevocable;

- Costo más bajo para recibir, comparado a los pagos en tarjeta;

- Mejor experiencia del cliente por tener más opciones de pago;

- Riesgos más bajos por acumular menos dinero en efectivo en la tienda;

- Facilidad en la conciliación de pagos;

- Simplificación de la gestión del stock en el e-commerce, porque con la compensación inmediata no existe más necesidad de reservar mercaderías hasta la confirmación del pago.

Entiende mejor el funcionamiento de Transferencias 3.0 en el comercio minorista:

Lee también | Inclusión financiera en Brasil: un desafío para el país, una oportunidad para el comercio minorista

Ventajas de Transferencia 3.0 para los consumidores:

Cuanto más sencilla sea la experiencia de pago, mejor para el usuario. En ese sentido, los pagos instantáneos han llegado como un avance importante para facilitar la vida de la población argentina.

Conoce algunos beneficios de Transferencias 3.0 para los consumidores:

- Seguridad y practicidad al reducir la necesidad de llevar dinero en efectivo;

- Sistema gratuito para los usuarios;

- No demanda la instalación de ninguna nueva aplicación, solo billetera digital con lector de Código QR ya utilizada;

- No es necesario asociar ninguna tarjeta de crédito o débito a la aplicación.

Ventajas de Transferencias 3.0 para el mercado de pagos y servicios bancarios:

El proceso de elaboración de la reglamentación del sistema de pagos instantáneos de Argentina estuvo acompañado de cerca por la industria financiera y contó con su amplia aceptación. Al final, ese movimiento de evolución para el mercado también trae excelentes oportunidades para los negocios.

Conoce algunos beneficios de Transferencias 3.0 para los bancos y fintech:

- Incentivo para la oferta de servicios financieros innovadores;

- Una posibilidad más de fidelización de los clientes;

- Espacio para la consolidación de servicios relacionados a medios de pago digitales, con más personas utilizándolos por primera vez.

¿Qué se espera de los pagos instantáneos en Argentina?

Las ventajas para usuarios, minoristas y empresas del sector de pagos y banking son esenciales para la consolidación de Transferencias 3.0. Y, como un efecto aún mayor, hay un impacto significativo esperado para la economía argentina como un todo.

En este sentido, uno de los evoluciones más esperadas con el sistema es el más grande bancarización de la población argentina, como se ha observado en otros países con modelos exitososde pagos instantáneos -entre ellos, el vecino Brasil con el Pix. Como se señala en el estudio Tierras de Oportunidadespreparado por Dock, a pesar de que el acceso a cuentas bancarias y fintech en Argentina ha crecido un 60% desde 2017, todavía hay mucho espacio para expandir la inclusión financiera.

Transferencias 3.0 como herramienta de incentivo a la competitividad

Esa ampliación del número de personas con acceso a servicios financieros también pasa por el incentivo a la competitividad en el sector, que es uno de los objetivos de Transferencias 3.0.

Se espera que la simplificación y el bajo costo de las transacciones por pagos instantáneos en Argentina promueva una mayor apertura para la entrada de nuevos players en el mercado, sean fintech o empresas de diferentes sectores que quieran agregar servicios financieros a sus operaciones.

De esa forma, con la competencia más intensa entre las fintech y bancos tradicionales, las perspectivas de innovación y personalización de servicios para la inclusión de la población todavía no bancarizada tienden a aumentar.

Un motor más para el crecimiento del e-commerce en Argentina

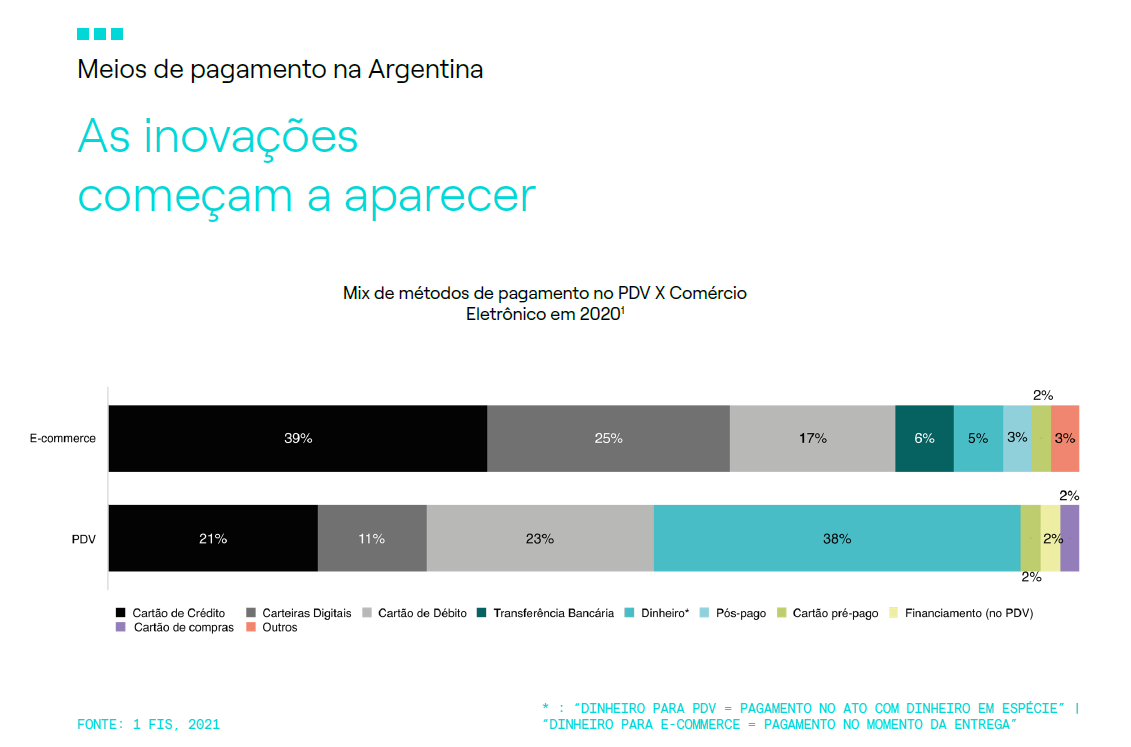

Otro efecto positivo de los pagos instantáneos en Argentina es el impacto sobre el e-commerce, que viene en ritmo acelerado de crecimiento desde la necesidad de distanciamiento social en el inicio de la pandemia y empezó a cosechar los beneficios de Transferencias 3.0 con relación a la mejora de experiencia de compra, rapidez y seguridad.

Como vemos en el gráfico debajo del estudio Tierras de oportunidad, todavía hay espacio para avanzar en cuanto a la combinación de pagos:

Considerando el contexto de recesión económica e inflación que la economía argentina enfrenta en el momento pospandemia, las ventajas que Transferencias 3.0 trajo son particularmente interesantes, porque pueden impulsar las ventas y contribuir para la reactivación del comercio minorista en el país - sea físico o electrónico.

Lee también | Buy Now, Pay Later: un modelo con potencial inmenso en América Latina. ¡Y con oportunidades para tu negocio!

¿Qué está por venir todavía? Desafíos y evolución de los pagos instantáneos en Argentina

Lanzado solo un mes después del Pix brasileño, el sistema de pagos instantáneos en Argentina no ha tenido, hasta ahora, el mismo éxito rotundo de su vecino latino.

Entre las posibles explicaciones, podemos citar problemas con la habilitación de Códigos QR en algunas billeteras electrónicas ya en su lanzamiento, haciendo que el sistema necesitara pasar por correcciones desde su comienzo..

El escenario de crisis económica e inflación también ha contribuido para una evolución más lenta que en el caso brasileño. Y, no menos importante, hay que considerar la existencia de una barrera cultural que la población está superando de a poco.

En el caso brasileño, la recepción del auxilio de emergencia durante la pandemia contribuyó para la bancarización de una parte de la población, además de promover una mayor utilización de medios electrónicos para el movimiento del dinero.

Sin embargo, aunque el proceso sea gradual en Argentina, la expectativa es que sea consistente y definitiva. De acuerdo con las estadísticas publicadas por el propio BCRA, la utilización de plataformas de banca móvil por personas físicas creció casi el 90% entre 2016 y 2021, tanto en cantidad de transacciones realizadas como en importes transaccionados.

El aumento del uso del móvil para realizar operaciones financieras estuvo acompañado de la disminución de los cajeros automáticos, mientras que el uso de plataformas de home banking se mantuvo estable. El pronóstico de un incremento significativo de nuevas líneas de telefonía móvil también debe impulsar la utilización de los pagos instantáneos en Argentina. De esa forma, se espera que Transferencias 3.0 realmente contribuya para una mayor eficiencia en el sector de pagos y servicios bancarios en el país.

Estamos observando de cerca las transformaciones del universo financiero argentino

En 2022, Dock ha empezado a actuar oficialmente en Argentina, como parte de su expansión por América Latina. Así, estamos contribuyendo con nuestra experiencia de más de 20 años como plataforma de medios de pago en la región y, también, conociendo más de cerca todas las particularidades que se deben tener en cuenta para contribuir al desarrollo de soluciones financieras innovadoras.

Creemos que los pagos instantáneos en Argentina todavía evolucionarán mucho y serán una herramienta fundamental para acelerar la inclusión financiera y mover la economía.

¿Quieres saber mejor cómo hacemos parte de esa transformación? Mira nuestro video manifiesto:

Transferencias 3.0 en Argentina: ¿qué has visto en este artículo?

- Transferencias 3.0 es el nombre del sistema de pagos instantáneos de Argentina, que el Banco Central del país, el BCRA, lanzó en 2020.

- Los principales objetivos de la iniciativa Transferencias 3.0 son contribuir para la inclusión financiera y reducir el uso del dinero en efectivo en Argentina.

- Los pagos instantáneos en Argentina ofrecen ventajas para los consumidores, minoristas y negocios del sector de pagos y servicios bancarios. Entre ellos, está la seguridad de no llevar dinero en efectivo, la facilidad de conciliación de pagos y el estímulo a la innovación.

- El sistema de pagos instantáneos en Argentina contribuye para acelerar la competitividad del sector de pagos y servicios bancarios en el país, incentivando nuevas soluciones que abarquen ese servicio y la entrada de nuevos players.

- Aunque todavía no haya alcanzado el éxito de modelos de otros países, Transferencias 3.0 ha evolucionado en Argentina y debe contribuir para la mejora del escenario económico.

Artículos relacionados a pagos instantáneos en Argentina: