Pix: entenda o sistema de pagamentos instantâneos do Banco Central

![]() 14 minutos de leitura

14 minutos de leitura

Lançado em 16 de novembro de 2020, o Pix, sistema de pagamentos instantâneos do Banco Central, não só caiu no gosto dos brasileiros como é fonte de inspiração para outros sistemas financeiros ao redor do mundo. Desde a forma como foi implementado, passando por suas funcionalidades que são frequentemente atualizadas, são muitos os fatores que explicam o sucesso estrondoso desse meio de pagamento.

Mesmo antes do seu lançamento, quando ocorreu o início oficial do cadastramento das chaves e os registros rapidamente ultrapassaram 25 milhões de usuários, já se percebeu a facilidade de adesão ao Pix – que se estendeu também ao seu uso.

Em 2022, o Pix se tornou o principal meio de pagamento em número de transações, respondendo por 29% do montante de operações realizadas. Já em 2023, de acordo com o BCB, o crescimento das transações feitas via Pix foi de 57,8% na comparação com 2022, o que equivale à cifra recorde de R$ 17,18 trilhões movimentados.

Neste artigo, além de falar sobre o que é Pix e detalhar os benefícios que o sistema de pagamentos trouxe para seus usuários, também analisamos as funcionalidades que estão previstas e como bancos e fintechs podem integrá-las rapidamente à sua solução financeira.

O que é Pix e como funciona?

“Pix” foi o nome escolhido para o sistema instantâneo de pagamentos do Brasil, que permite transações praticamente em tempo real – diferentemente do que até então acontecia com TEDs, DOCs, boletos e cartões, por exemplo.

O cadastro no sistema não é obrigatório para pessoas físicas, nem para empresas não financeiras. Entretanto, todas as instituições financeiras com mais de 500 mil contas ativas foram obrigadas pelo BC a implementar o Pix e oferecê-lo como opção aos seus clientes.

Na prática, os principais bancos e algumas fintechs, responsáveis por mais de 90% das transações no país, tiveram que aderir ao sistema. Enquanto que, para outras instituições, com base menor de contas, a participação foi facultativa. Essa dinâmica de implementação foi fundamental para popularizar o sistema em larga escala.

Segundo dados do Banco Central, o Pix já está disponível amplamente em mais de 800 instituições financeiras ou de pagamento autorizadas a atuar como provedoras de conta transacional, o que demonstra que esse é um marco para o mercado financeiro e uma revolução no sistema de pagamentos do Brasil.

E o que significa Pix? O nome escolhido pelo Banco Central, na verdade, não é nenhuma sigla, mas um termo que remete a conceitos como tecnologia, transação e pixel. A ideia é que o sistema de pagamentos instantâneos seja tão simples como um bate-papo em redes sociais – inclusive no nome!

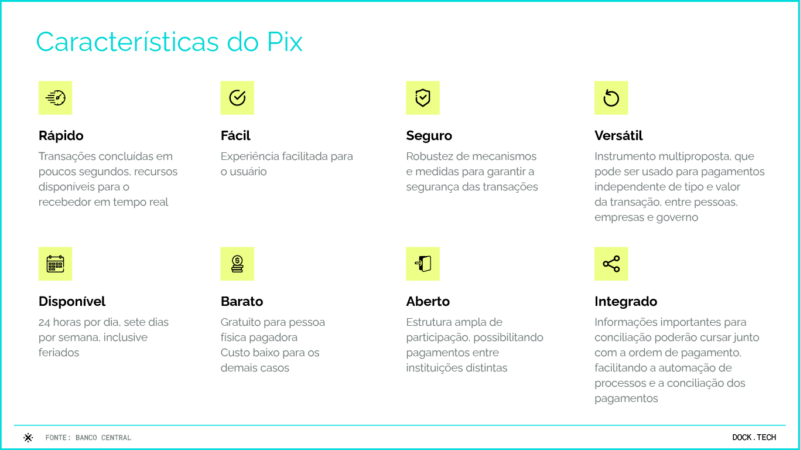

Por que o Pix revolucionou o sistema financeiro?

Algumas características do Pix o diferenciam dos demais meios de pagamento, o que explica em grande parte o sucesso de sua adesão. Confira algumas delas:

Quais são as tarifas de clientes no Pix?

Em regra, não há cobrança de tarifas para pessoas físicas para fazer ou receber um Pix. De acordo com o BC, só poderá haver cobrança se o cliente:

- Ao fazer um Pix: utilizar canais presenciais ou por telefone, mesmo com outros disponíveis.

- Ao receber um Pix: estiver recebendo dinheiro com fins comerciais ou ultrapassar 30 Pix por mês, ou ainda, receber com QR Code dinâmico ou QR Code de um pagador pessoa jurídica.

Já a pessoa jurídica pode ser tarifada nas seguintes situações, sempre segundo o BC:

- No envio de Pix (situações de transferência):

– Se o recebedor for uma pessoa física e usar o Pix informando os dados da conta, chave ou iniciação de transação de pagamento.

– Se o recebedor for pessoa jurídica e usar Pix informando os dados da conta ou chave.

- No recebimento de Pix (situações de compra):

- Se o pagador for pessoa física;

- Se o pagador for pessoa jurídica e usar Pix por QR Code ou serviço de iniciação.

Chave Pix: como funciona o cadastro dos usuários?

Uma das principais vantagens do Pix é a eliminação da necessidade de conhecer a conta do destinatário, permitindo transferências através do celular usando a Chave Pix informada pelo recebedor. Essa chave, previamente cadastrada, pode ser um número de CPF, CNPJ, e-mail, número de celular ou chave aleatória.

A pessoa física pode registrar até cinco chaves para cada conta da qual for titular. Já a pessoa jurídica pode cadastrar até 20 chaves para cada conta.

Também é possível receber um Pix criando um QR Code e mostrando a imagem, ou o código, a quem for pagar.

Quais são os principais serviços do Pix?

Entre os serviços já disponibilizados pelo Pix, estão transações financeiras que podem ser iniciadas a partir de QR Code, chave de endereçamento ou preenchimento manual de dados. Assim, atualmente, o sistema de pagamentos instantâneos pode ser utilizado para:

- transferências entre pessoas;

- pagamento em estabelecimentos comerciais, incluindo lojas físicas e comércio eletrônico;

- pagamento de prestadores de serviços;

- pagamento entre empresas, como pagamentos de fornecedores, por exemplo;

- recolhimento de receitas de órgãos públicos federais como taxas (custas judiciais, emissão de passaporte etc.), aluguéis de imóveis públicos, serviços administrativos e educacionais, multas, entre outros (esses recolhimentos poderão ser feitos por meio do PagTesouro);

- pagamento de cobranças;

- pagamento de faturas de serviços públicos, como energia elétrica, telecomunicações (telefone celular, internet, TV a cabo, telefone fixo) e abastecimento de água;

- recolhimento de contribuições do FGTS e da Contribuição Social;

- pagamento de tributos.

O sistema pode ser acessado no aplicativo da instituição na qual o usuário possui conta e até em sites de e-commerce que oferecem o Pix como opção de pagamento.

E vale lembrar de um dos maiores diferenciais do Pix: as operações podem ser realizadas 24 horas por dia, todos os dias do ano. Isso significa que o valor pago cai na conta do recebedor em poucos segundos, mesmo em feriados ou finais de semana.

Quais são os benefícios do sistema de pagamentos instantâneos do BC?

O Pix faz parte de um projeto mais amplo de modernização do sistema financeiro, a Agenda BC#, do qual também fazem parte o Open Banking e o Real Digital. Entre os objetivos desse programa do Banco Central, estão ampliar a democratização financeira e viabilizar o crescimento do PIB.

Em relação especificamente ao Pix, o BC tem como objetivo principal dar poder de escolha ao consumidor na hora de realizar suas transações financeiras, além de:

- Garantir maior competitividade entre os players do setor financeiro e, assim, maior eficiência do mercado;

- Reduzir custos e aprimorar a experiência dos usuários;

- Proporcionar maior facilidade nas transações;

- Incentivar a inovação do mercado de pagamentos de varejo;

- Promover a inclusão financeira da população.

Na prática, o Pix traz benefícios para todas as partes envolvidas: usuários, recebedores e setor financeiro.

Benefícios para os usuários

- Pagamentos mais rápidos, baratos e seguros;

- Praticidade no uso, com realização de pagamentos de forma tão simples como enviar uma mensagem em aplicativo;

- Simplicidade na rotina, uma vez que o celular é o único recurso necessário para realizar pagamentos (dispensando cartão, cédulas ou cheques);

- Integração com outros serviços e com a agenda de contatos via smartphone.

Benefícios para recebedores de pagamento

- Custo de aceitação menor do que outros serviços;

- Disponibilização imediata de recursos, diminuindo necessidade de crédito e otimizando fluxo de caixa;

- Facilidade de automatização e conciliação de pagamentos;

- Rapidez nas operações, especialmente ao usar o Pix no Varejo, com a redução das etapas no checkout.

Benefícios para setor financeiro

- Melhores condições para competição, o que tende a gerar serviços melhores e de menor custo;

- Maior potencial de inclusão financeira, devido aos custos menores para entrada no sistema;

- Eletronização dos meios de pagamento, o que resulta em menores custos operacionais e melhor controle.

E como ficam as fraudes no mundo do Pix?

Assim como era de se esperar por se tratar de um novo meio de pagamento, o Pix trouxe novos desafios em termos de segurança e prevenção de fraudes.

Como resposta às tentativas de golpe registradas desde o seu lançamento, o Banco Central prevê no regulamento do Pix diversas medidas que mitigam o risco de fraude, tais como:

- Possibilidade de colocação de limites máximos de valor, com base no perfil de risco de seus clientes, por parte das instituições, tais limites podem se diferenciar pelo período que ocorre a transação, titularidade da conta, canal de atendimento e forma de autenticação do usuário, entre outros.

- Possibilidade dos próprios usuários, por meio dos aplicativos, ajustarem os limites de valor estabelecidos pelas instituições, sendo que pedidos de redução tem efeitos imediatos e os pedidos de aumento, não são imediatos e carecem de uma análise pelas instituições para verificar a compatibilidade com o perfil do cliente.

- Mecanismos que facilitam o bloqueio e eventual devolução dos recursos em caso de fraude, como o bloqueio cautelar e o mecanismo especial de devolução.

Além de alertar os usuários para que fiquem mais atentos a possíveis ações dos criminosos, o BC também ampliou a responsabilização das instituições que oferecem o Pix. O objetivo é incentivar que elas invistam em mecanismos mais eficientes de prevenção a fraudes e gerenciamento de riscos.

O Pix não para: conheça as novas funcionalidades

Desde que foi lançado, o Pix já ganhou diversas funcionalidades e novas regras que deixaram o sistema instantâneo de pagamentos ainda mais dinâmico e inovador. Entre elas podemos citar o Pix Saque e Pix Troco, a flexibilização dos limites por transação e ainda o Pix Automático, que deve ser lançado em 2024.

No entanto, tem muita novidade que ainda não tem data prevista de lançamento, mas está também na agenda evolutiva do BC. Confira a seguir um roadmap do Pix, no qual detalhamos cada uma dessas funcionalidades.

- QR Code gerado pelo pagador: permite que clientes realizem pagamentos e transferências offline, invertendo o processo tradicional de pagamento, com o cliente exibindo o QR Code para a loja escanear.

- Pix Garantido: permite agendar e parcelar compras via Pix, assegurando o pagamento mesmo sem saldo suficiente na conta, com uma instituição financeira intermediando e cobrando juros e taxas se necessário.

- Pix Internacional: facilita transferências internacionais de forma mais econômica e eficiente, integrando-se a sistemas de pagamentos instantâneos globais para remessas transfronteiriças, pagamentos empresariais e compras no exterior.

- Novas formas de iniciação do Pix: o Banco Central estuda permitir o início de transações Pix por tecnologias de aproximação, como NFC, bluetooth e biometria, visando ampliar a conveniência e aplicabilidade do Pix em diversos cenários.

API Pix: simplifique a integração das novas funcionalidades à sua solução financeira

Como se pode perceber, acompanhar o ritmo de evolução do Pix é um desafio para empresas que desejam se manter competitivas no mercado, integrando rapidamente as funcionalidades do sistema de pagamentos instantâneos.

Ao mesmo tempo em que cada anúncio de uma nova funcionalidade do Pix desperta uma crescente demanda dos usuários por sua aplicação, para grande parte dos provedores de soluções financeiras, manter uma equipe dedicada exclusivamente para incorporar rapidamente cada novo recurso pode representar um custo elevado.

É nesse contexto que a API Pix se destaca como uma solução para a implementação ágil dos novos recursos na solução financeira existente. Com a simples integração nos sistemas já em uso, o processo ocorre de maneira rápida e sem complicações, eliminando a necessidade de começar do zero no desenvolvimento de soluções.

Ofereça Pix como meio de pagamento com a Dock

Faça parte do sistema de pagamentos instantâneos do Banco Central com todas as possibilidades que a API da Dock permite ao seu negócio:

- Pix no Checkout para Varejo: receba pagamentos através do Pix em seu ponto de venda físico ou virtual de forma totalmente integrada.

- Pix Indireto: conte com a nossa tecnologia e suporte regulatório para viabilizar sua operação como Participante Indireto do Pix.

- Pix na Fatura: inclua o Pix na fatura e possibilite que os consumidores façam pagamentos de forma rápida e prática com transações em tempo real.

- Bolepix: inclua o Pix na fatura, possibilitando pagamentos de forma rápida e prática com transações em tempo real com o Bolepix.

Soluções Conta Digital da Dock

A plataforma da Dock oferece todas as funcionalidades do Pix na conta digital de forma integrada, incluindo:

- Pix Transferência: funcionalidade padrão, de envio e recebimento de dinheiro 24 horas por dia, todos os dias.

- Pix QR Code e Pix Copia & Cola: facilita pagamentos via Pix, pois o usuário final pode fazer pagamentos com a leitura do QR Code ou copiar e colar o código para pagamento.

- Pix Cobrança: instrumento de cobrança, iniciado por meio do QR Code ou do tratamento de um Pix Copia & Cola, que serve para pagamentos imediatos (em pontos de venda físicos ou comércios eletrônicos, por exemplo) e pagamentos com vencimento (realizados em data futura, que podem incluir outras informações, como juros, multas, outros acréscimos, descontos e outros abatimentos, semelhante ao boleto).

- Pix Devolução: mecanismo especial de devolução de transferência por parte do recebedor para casos de transferências incorretas.

- Pix Agendamento: permite agendar o dia e a hora que a transferência deve ser realizada, descontando do saldo no momento escolhido.

Conte com a Dock para se manter em sintonia com as mais recentes funcionalidades do mercado, garantindo todo o respaldo tecnológico e regulatório necessários. Para conhecer mais sobre a gente, confira o nosso vídeo manifesto:

Pix: o que você viu neste artigo

- O Pix é o sistema de pagamentos instantâneos do Banco Central, disponível 24h por dia, todos os dias do ano.

- Por meio do Pix, as transações financeiras podem ser efetuadas em poucos segundos. Entre as vantagens do sistema estão os pagamentos significativamente mais baratos para os usuários, especialmente pessoas físicas.

- A agenda evolutiva do Pix contempla Pix Internacional, QR Pagador, Pix Garantido e formas inovadoras de iniciar o Pix, incluindo tecnologias de aproximação como NFC, bluetooth e biometria.

- A API Pix simplifica a integração das novas funcionalidades do sistema de pagamentos instantâneos, permitindo uma implementação ágil e sem complicações.

- A Dock oferece uma solução eficaz para a implementação ágil das funcionalidades do Pix, facilitando a adaptação das empresas às inovações do sistema de pagamentos instantâneos.

Artigos relacionados:

- Insights da NRF 2024: veja 6 destaques da maior feira global de varejo

- Benefícios flexíveis: expansão do mercado incentiva entrada de empresas e fintechs no setor

- Inteligência Artificial e pagamentos: como a tecnologia vai revolucionar o setor

- Fintechs em busca de novas linhas de receita: onde estão as oportunidades?

- API Boleto: saiba por que o boleto ainda é importante na estratégia do seu negócio