Acesso ao crédito: como a tecnologia pode impulsionar a inclusão financeira na América Latina

O debate em torno do acesso ao crédito vem se intensificando na América Latina, a ponto de hoje ser considerado um dos temas centrais para entender os rumos da economia e da inclusão social na região. Esse movimento é de suma importância, afinal o crédito é a ponte que conecta pessoas a oportunidades de consumo, educação, moradia e empreendedorismo.

No final de 2024, apenas 63% dos latino-americanos possuíam cartão de crédito, percentual que cai para 53% em países como México e Peru, aponta relatório da Mastercard. Por trás de estatísticas como essa, está o fato de que milhões de pessoas não têm acesso a empréstimos, financiamentos ou linhas de crédito formais e, quando precisam, recorrem a alternativas informais, muitas vezes com juros abusivos.

Neste artigo, detalhamos o que significa, na prática, ter acesso ao crédito, os principais desafios que dificultam esse processo na América Latina e como a tecnologia pode ajudar a superar barreiras históricas em termos de inclusão financeira.

Por que falar sobre acesso ao crédito hoje?

Nos últimos anos, a América Latina viveu grandes mudanças econômicas: inflação alta em países como Argentina e Venezuela, endividamento recorde no Brasil, onde 30,4% dos adultos estavam inadimplentes em agosto de 2025, e aumento da informalidade no mercado de trabalho. Nesse cenário, o crédito se torna peça central para equilibrar o orçamento das famílias, manter negócios funcionando e sustentar o consumo interno.

A questão é que, quando o acesso ao crédito é restrito, a economia perde força e a desigualdade aumenta. Por outro lado, quando o acesso é ampliado, abre-se espaço para dignidade, mobilidade social e desenvolvimento sustentável.

Falar sobre crédito hoje, portanto, não é apenas discutir economia: é falar sobre desenvolvimento social, redução da desigualdade e fortalecimento da cidadania financeira. O crédito, quando bem distribuído, pode ser o motor de oportunidades para indivíduos e comunidades inteiras.

Motor de transformação social e coletiva: o que realmente significa acesso ao crédito

O acesso ao crédito pode ser decisivo para mudar a vida de uma pessoa. No Brasil, por exemplo, 61% dos donos de pequenos negócios recorrem a empréstimos pessoais para financiar a própria empresa, segundo um levantamento do Sebrae. Sem essa fonte de recursos, muitos não conseguem repor estoque, investir em equipamentos ou contratar funcionários.

Já para as famílias, o crédito representa a chance de financiar a casa própria, arcar com estudos ou lidar com emergências médicas sem cair em dívidas informais com juros abusivos.

Mas crédito não é apenas dinheiro no bolso: é reconhecimento. Ter um empréstimo aprovado com condições justas significa estar incluído no sistema financeiro, poder planejar o futuro e se sentir seguro para investir. Esse processo traz dignidade e melhora a autoestima de quem, antes, vivia à margem da economia formal.

O impacto vai além do indivíduo. Comunidades com maior acesso a crédito veem o comércio local se fortalecer, novos empregos surgirem e mais renda circular. Em resumo, investir em crédito acessível é impulsionar a economia coletiva e criar sociedades mais resilientes.

Barreiras históricas e atuais ao acesso ao crédito na América Latina

Mesmo com o reconhecimento geral de que o acesso ao crédito é importante, muitos obstáculos persistem na região. A seguir, descrevemos os principais:

Burocracia, juros altos e modelos tradicionais de análise de risco

Muitas instituições ainda exigem garantias físicas, documentos complexos, histórico formal de renda. Esses requisitos são inacessíveis para quem trabalha na informalidade ou não possui bens para dar como garantia. Juros altos refletem o risco percebido, mas ampliam o custo para quem menos pode pagar.

Baixa bancarização e ausência de histórico de crédito

Apesar de muitos latino-americanos já terem contas bancárias ou pelo menos serviços básicos, ainda há fatias da população que usam apenas dinheiro em espécie. O crédito tradicional exige histórico de pagamentos, de movimentações, que muitos não têm. Isso faz com que sejam “invisíveis” para bancos tradicionais.

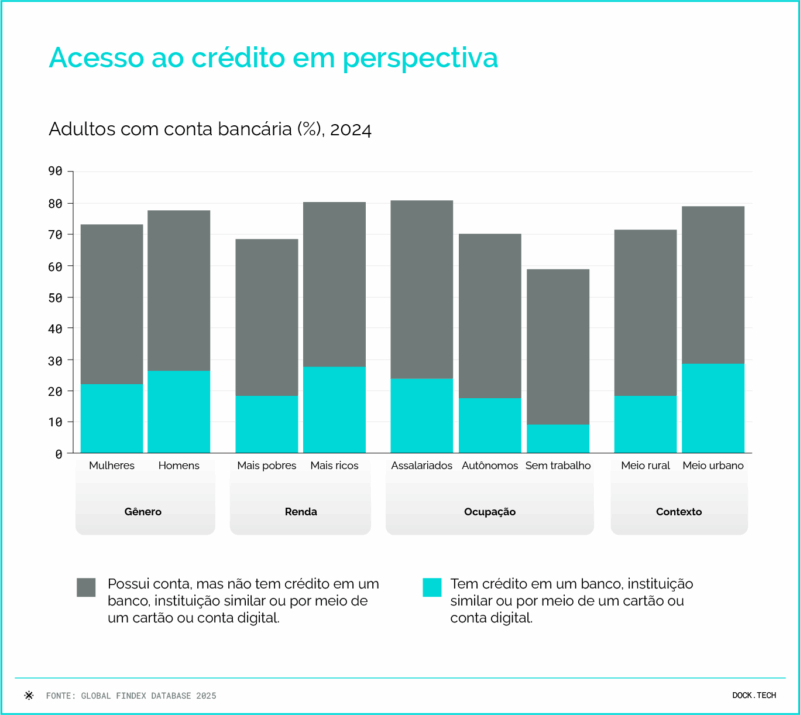

Segundo o mais recente relatório Findex do Banco Mundial, 21% dos adultos em todo o mundo ainda não têm acesso a serviços financeiros formais.

Informalidade e desigualdade de gênero

Trabalhadores autônomos frequentemente não têm comprovantes formais de renda ou até mesmo CNPJ, o que dificulta o crédito empresarial ou microcrédito em condições razoáveis.

Além disso, existe um viés de gênero: o Global Findex 2025 indica que nos países de baixa e média renda, a disparidade de gênero é de cinco pontos percentuais, ou seja, 78% dos homens têm acesso a contas bancárias contra 73% das mulheres.

Discriminação racial ou étnica

Empreendedores negros e pardos frequentemente relatam taxas de recusa de crédito muito maiores do que empreendedores brancos. Um estudo de outubro de 2024 mostra que, na América Latina, 44% dos empreendedores negros já tiveram crédito negado, contra 29% dos brancos. O acesso ao crédito, portanto, não é apenas uma questão técnica ou financeira, mas social e política.

A evolução do crédito na era digital: como a tecnologia está rompendo barreiras de acesso ao crédito

Por outro lado, há indicações de que a tecnologia pode ser parte da solução. Modelos inovadores e de crédito inteligente começam a romper antigas barreiras. Quando bem aplicada, a tecnologia pode deixar de ser apenas um suporte para os bancos e fintechs, e passar a atuar como protagonista na forma como o crédito é oferecido.

Dados alternativos e modelos mais flexíveis de avaliação de risco

Em vez de depender somente de relatórios de crédito ou garantias físicas, novos sistemas usam dados de consumo (contas de luz, água, telecomunicações), histórico de pagamento de serviços, movimentações digitais como base para avaliação. Isso permite incluir quem estava de fora por não ter histórico formal.

Automação e inteligência artificial

Sistemas que usam IA podem analisar mais variáveis e identificar padrões de risco em pessoas sem histórico formal. Isso permite taxas mais justas e decisões mais rápidas.

Plataformas digitais e automação

A concessão de crédito digital que automatiza formulários, elimina parte da burocracia e acelera decisões ajuda muito quem precisa de resposta rápida. Pequenos empreendedores ou pessoas que nunca tiveram relação bancária podem solicitar empréstimos sem sair de casa.

Crédito especializado ou nichado

Há modelos que focam necessidades específicas: trabalhadores informais e da gig economy (entregadores, motoristas por aplicativo), microempreendedores, populações rurais. Linhas de crédito adaptadas (valores, prazos, garantias) para esses perfis.

Crédito embutido

Cada vez mais vemos crédito sendo oferecido dentro de apps de compras, marketplaces, delivery. Ou seja, o usuário precisa muito menos buscar crédito: ele aparece justamente quando necessário, no local onde já está comprando ou vendendo. Essa lógica reduz barreiras de localização, documentação e até mesmo de confiança.

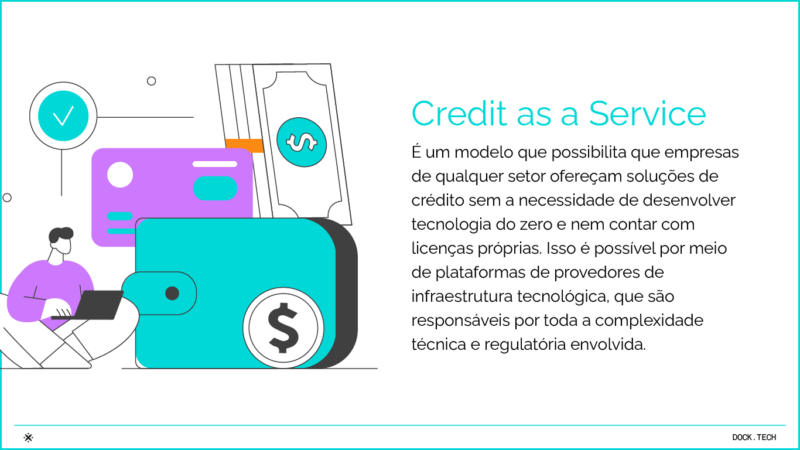

Credit as a Service

O Credit as a Service (CaaS) permite que fintechs, bancos e empresas integrem serviços de concessão de crédito às suas operações existentes, sem a necessidade de ter uma equipe interna, desenvolver tecnologia do zero e enfrentar os desafios regulatórios associados a esse tipo de plataforma.

Isso simplifica e acelera a oferta de crédito por meio de uma arquitetura terceirizada, flexível e tecnologicamente avançada.

Assim, a abordagem contribui para democratizar o acesso a produtos financeiros antes restritos a grandes instituições, criando oportunidades para novos players competirem no mercado.

Impactos práticos: quando o acesso ao crédito se traduz em melhoria de vida

O que pode mudar, na prática, quando o crédito chega de forma mais justa e eficiente a pessoas anteriormente não incluídas no sistema financeiro?

- Redução da pobreza: famílias que conseguem linhas de crédito formal podem investir em educação e saúde ou enfrentar emergências sem recorrer a empréstimos informais com juros altíssimos.

- Empreendedorismo emergente: micro e pequenos negócios podem crescer, contratar, gerar empregos e renda.

- Crescimento do consumo interno saudável: com crédito bem regulado, pessoas têm poder de compra sem mergulhar em dívidas impagáveis.

- Maior resiliência às crises: em momentos de alta inflação, desemprego ou choques externos, quem tem acesso a crédito formal consegue amortecer impactos com mais segurança.

Caminhos para democratizar o crédito de verdade

Para que o acesso ao crédito se torne uma realidade inclusiva e sustentável, alguns passos parecem essenciais. A começar por uma regulação inteligente, com leis que protejam o consumidor, regulem taxas abusivas, facilitem uso de dados alternativos respeitando privacidade, e penalizem discriminação de gênero ou racial.

Outro ponto essencial é a infraestrutura de dados. É necessário que haja um fomento de sistemas de crédito que permitam usar variáveis não tradicionais para análise de risco, bancos de dados alternativos, registros públicos de pagamentos de serviços etc.

Uma vez que muitos modelos de crédito atualmente são digitais, a Inclusão digital também é um fator importante para garantir acesso à internet, celulares ou computadores.

Além disso, parcerias público-privadas, entre governos, bancos, cooperativas e empresas de tecnologia podem colaborar para criar produtos e serviços que alcancem populações vulneráveis, rurais, informais, entre outras.

Por fim, e não menos importante, precisamos ressaltar a importância de uma educação financeira ampla. Isso significa incluir, por exemplo, ações nesse sentido no currículo escolar, promover cursos comunitários e conteúdos digitais gratuitos sobre uso de crédito, dívidas e orçamento pessoal.

Educação financeira e crédito responsável

Como parte da reflexão que estamos propondo aqui, é válido questionar se ter acesso ao crédito é suficiente. Como mencionamos, ele pode impactar a sociedade, mas, para isso, é preciso que os cidadãos saibam usá-lo com consciência.

O uso inapropriado de soluções de crédito pode levar ao endividamento, abusos de taxas ou até crises pessoais ou familiares. Quem toma o crédito deve entender taxas, prazos, condições e custos adicionais, como juros compostos ou multas.

Dessa forma, é fundamental que o movimento de amplitude do acesso ao crédito seja acompanhado de políticas de proteção ao consumidor, transparência e regulamentações, além de educação financeira, difundida nas escolas, comunidades e plataformas digitais.

Acesso ao crédito com responsabilidade: a chave para um futuro mais justo na América Latina

O acesso ao crédito é uma das chaves para transformar realidades na América Latina, não só para aliviar dificuldades imediatas, mas para construir trajetórias mais seguras e justas.

Quando o crédito chega com condições adequadas, com transparência, adaptado às realidades locais e com educação financeira para suportar seu uso, ele empodera: pessoas, famílias, empreendedores.

A tecnologia tem papel central nesse processo: ao automatizar etapas, usar dados alternativos, oferecer crédito digital ou inserido em apps e criar soluções especializadas para quem esteve historicamente à margem.

Empresas como a Dock vêm liderando esse movimento, mostrando que inovação aplicada ao setor financeiro pode ampliar a inclusão de forma concreta e sustentável.

Se conseguirmos ampliar o acesso ao crédito com responsabilidade, teremos uma América Latina com mais oportunidades para todos, menos disparidades, mais autonomia, mais crescimento sustentável.

Acesso ao crédito: o que você viu neste artigo

- O crédito não é apenas um recurso financeiro, mas um instrumento de dignidade e inclusão.

- O acesso ao crédito permite que famílias planejem o futuro com mais segurança, que empreendedores consigam investir em seus negócios e que comunidades inteiras fortaleçam o comércio local e gerem novas oportunidades de renda.

- A tecnologia tem desempenhado um papel decisivo nesse processo. Soluções digitais, inteligência artificial e uso de dados alternativos reduzem burocracias e ampliam a possibilidade de avaliar perfis antes invisíveis para os bancos.

- Mais do que ampliar o acesso, é essencial educar para o uso responsável. Sem conhecimento sobre taxas, prazos e riscos, o crédito pode se transformar em um problema em vez de solução.

- Empresas como a Dock mostram como a inovação pode ser aplicada para tornar o crédito mais acessível, conectado ao dia a dia das pessoas e ajustado às suas realidades.

Artigos relacionados

-

-

- Machine Learning na detecção de fraude: como a tecnologia está revolucionando a segurança financeira

- Crédito no varejo: de desafio na pandemia a motor de oportunidades

- Da autorização à liquidação: desvendando o papel da processadora de cartões e como escolher a solução ideal

- Conta digital empresarial: como explorar as oportunidades de um mercado em expansão

- Por trás da transação: por que o processamento de pagamentos é estratégico

-