Crédito no varejo: de desafio na pandemia a motor de oportunidades

Nos últimos anos, o crédito no varejo passou por uma verdadeira transformação. Se em 2020, no auge da pandemia de Covid-19, o setor discutia como manter o consumo em meio à retração econômica e à alta da inadimplência, hoje o olhar já é diferente. O crédito deixou de ser apenas uma resposta emergencial e se consolidou como um motor estratégico de crescimento, fidelização e inclusão financeira.

Naquele momento, realizamos um webinar com especialistas do setor: Fabio Kruzich, Diretor da FICO GoON; Alexandre Xavier, Diretor de Produtos da Boa Vista SCPC; Juliana Freitas, Fundadora da FortBrasil; e Vilson Guimarães, Diretor Executivo da VOX. A mensagem em comum era clara: era preciso se reinventar rapidamente, adotando novos meios de pagamento, canais digitais e práticas de renegociação.

Cinco anos depois, vemos como aqueles insights se confirmaram. A digitalização acelerada, a popularização do Open Finance e o avanço das fintechs permitiram que o crédito no varejo fosse reposicionado, com foco em soluções mais inclusivas, ágeis e alinhadas às necessidades do consumidor. O que antes era visto como risco, hoje é oportunidade.

Como o crédito no varejo evoluiu da pandemia até agora?

Na pandemia, o crédito no varejo enfrentou seu maior desafio. O ICVA apontou queda de 35,4% nas vendas em 2020, o endividamento das famílias subiu de 63,4% para 66,5% e as maiores varejistas elevaram em quase 40% a previsão de calotes. O cenário forçou políticas mais rígidas, mas também acelerou a digitalização e a criação de canais de renegociação para manter o consumo ativo.

É fato que esses aprendizados se consolidaram. O crédito passou a ser desenhado com base em dados, integração de sistemas e maior proximidade com o consumidor digital.

A lógica deixou de ser apenas conter riscos e passou a incluir geração de valor, com foco em conveniência, confiança e acesso facilitado às soluções financeiras. Open Finance, análise preditiva e fintechs contribuíram para tornar o crédito mais ágil, inclusivo e estratégico, fortalecendo vendas e fidelização.

Adaptação para atender o novo consumidor digital

Durante o webinar de 2020, especialistas já destacavam a necessidade de agilidade e digitalização financeira, com foco em multicanais, renegociação e educação do cliente para novos meios de pagamento. Nesse sentido, Vilson Guimarães (VOX) ressaltava a importância de antecipar problemas do consumidor, enquanto Juliana Freitas (FortBrasil) enfatizava a necessidade de melhorar a experiência digital, ajustando limites e taxas de juros.

Hoje, essas práticas se consolidaram e evoluíram. O varejo utiliza análise de dados, Inteligência Artificial e integração de sistemas para oferecer crédito justo.

Muito mais que apenas resposta emergencial, a digitalização tornou-se estratégia permanente, permitindo que empresas entreguem soluções financeiras seguras, convenientes e alinhadas às expectativas do usuário.

Oportunidades no mercado de crédito na América Latina e seus reflexos no varejo

O crédito tem evoluído rapidamente, e a América Latina é um terreno fértil para essa expansão. Afinal, a digitalização e a mudança no comportamento dos consumidores criam espaço para produtos personalizados, inclusão financeira e alcance de públicos pouco explorados.

Nesse sentido, como mostra a segunda edição do estudo Terra de Oportunidades, no Brasil, o Cadastro Positivo já gerou 14 milhões de novos acessos ao crédito, enquanto México e Colômbia apresentam grande demanda por soluções que flexibilizem requisitos e facilitem microcrédito.

Chile, Argentina e Peru seguem tendências semelhantes, com oportunidades para crédito digital e plataformas de Open Finance que apoiem análise de risco e personalização.

Essas dinâmicas indicam que o mercado regional não apenas se recupera de crises passadas, mas também avança em inovação e diversidade de produtos. Para varejistas e fintechs, entender cada cenário local é essencial para criar ofertas estratégicas, seguras e adaptadas ao consumidor digital da América Latina.

Quais são as principais modalidades de crédito no varejo?

No varejo, existem diferentes formas de oferecer crédito aos consumidores, cada uma com características próprias. Veja as principais especificidades de cada uma delas:

- Cartão de crédito: é o mais comum, permitindo compras parceladas ou à vista com limite pré-aprovado;

- Cartão private label: é exclusivo de uma loja ou rede, trazendo benefícios como promoções e facilidades de pagamento.

- Empréstimo pessoal: essa opção de crédito é liberada diretamente ao consumidor para uso livre, geralmente com prazos e juros definidos.

- Crediário: funciona como parcelamento diretamente com a loja, muito usado em compras de eletrodomésticos ou móveis.

- CDC Digital: é uma versão moderna do crédito consignado ou parcelado, totalmente online, ágil e com análise rápida, ideal para quem busca conveniência sem sair de casa.

Por que o crédito no varejo traz benefícios para todos

O crédito no varejo vai muito além de facilitar compras: ele movimenta o negócio e aproxima clientes. Tanto as lojas quanto os consumidores se beneficiam de maneiras diferentes, tornando essa ferramenta estratégica para o mercado.

Vantagens para as varejistas

- Aumenta as vendas e o ticket médio, permitindo que o consumidor compre produtos de maior valor.

- Fideliza clientes, que tendem a retornar a lojas que oferecem condições de pagamento facilitadas.

- Ajuda a equilibrar o fluxo de caixa, antecipando receitas e mantendo a operação mais previsível.

Vantagens para os consumidores

- Oferece conveniência e flexibilidade, permitindo parcelamento e acesso a produtos sem comprometer o orçamento.

- Possibilita crédito personalizado, com limites e condições adaptadas ao perfil financeiro do cliente.

- Facilita a inclusão financeira, abrindo oportunidades para quem ainda não tinha acesso a crédito formal.

Como o crédito no varejo impacta as vendas das lojas?

Oferecer crédito no varejo é uma forma eficaz de aumentar as vendas, pois permite que os consumidores comprem produtos de maior valor com parcelamento facilitado. Essa prática também ajuda a fidelizar clientes, que retornam a lojas que disponibilizam condições de pagamento flexíveis, e contribui para um fluxo de caixa mais equilibrado.

Com processos digitais e análise de dados, as lojas conseguem gerenciar melhor riscos e inadimplência, garantindo crescimento sustentável e experiência positiva para o consumidor.

Quais os principais desafios do crédito no varejo

O crédito no varejo é um importante motor de vendas, mas traz consigo desafios que exigem atenção estratégica. Entre os principais obstáculos estão:

- Regulação: o setor precisa se adaptar constantemente a normas e leis que garantem a segurança das transações e a proteção do consumidor, aumentando a complexidade operacional.

- Gestão de risco e inadimplência: avaliar corretamente a capacidade de pagamento dos clientes é essencial para evitar perdas, exigindo ferramentas avançadas de análise de crédito e monitoramento contínuo.

- Concorrência e inovação: a pressão da concorrência e a necessidade de digitalizar processos e oferecer experiências personalizadas aos clientes representam desafios estratégicos para o varejo.

Inclusão financeira e o papel do crédito no varejo

A América Latina tem apresentado avanços significativos no acesso ao crédito nos últimos anos, com impactos econômicos e sociais relevantes. O crédito permite ao consumidor ampliar seu poder de compra, investir em necessidades ou projetos pessoais e recorrer a recursos em situações de emergência.

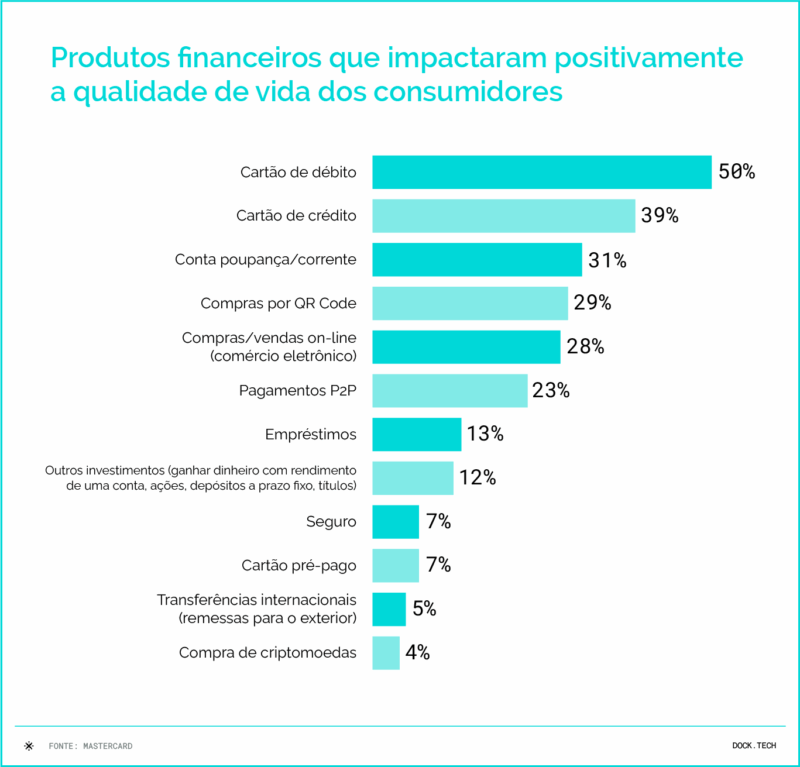

De acordo com o recente estudo da Mastercard, “A Nova Era da Inclusão Financeira na América Latina”, cerca de um terço dos entrevistados já utilizou empréstimos ou linhas de crédito, embora haja diferenças importantes entre os países: 48% no Chile e apenas 24% na Argentina.

Quanto aos cartões de crédito, 63% dos entrevistados possuem um, com variações regionais de mais de 70% no Brasil e na Argentina a 53% no Peru e no México.

Quase metade dos entrevistados afirma que as fintechs lhes deram acesso a produtos financeiros que antes não estavam disponíveis. No Brasil (58%), Peru (55%) e Colômbia (52%), essas taxas são ainda mais altas.

Esses dados mostram que o varejo pode desempenhar um protagonismo fundamental na inclusão financeira, assumindo diretamente o papel de oferecer acesso ao crédito aos consumidores, permitindo que clientes realizem compras de forma mais imediata e planejada.

Quais as tendências do crédito no varejo para os próximos anos?

As tendências do crédito no varejo indicam uma forte digitalização do crediário, com análise de dados e ofertas cada vez mais customizadas para atender ao perfil de cada consumidor.

Cada vez mais varejistas estão criando suas próprias estruturas financeiras baseados no modelo de Embedded Finance, integrando serviços de crédito, pagamentos e gestão financeira diretamente em seus aplicativos ou plataformas, o que permite gerar receita recorrente e fortalecer a fidelização de clientes.

A personalização das ofertas também se amplia, muitas vezes conectada a programas de fidelidade, enquanto o uso de dados alternativos ajuda a tornar a análise de risco mais precisa e o crédito inteligente. Ao mesmo tempo, cresce a preocupação com transparência e segurança, com tecnologias como blockchain e pagamentos biométricos sendo incorporadas para proteger transações e dados.

Serviços financeiros no varejo: além do crédito quais outras soluções as varejistas podem oferecer

Além do crédito tradicional, as varejistas podem oferecer outros serviços financeiros para agregar valor aos clientes e aumentar a fidelização. Entre as opções estão seguros, consórcios, antecipação de recebíveis e programas de recompensas, que ajudam a criar experiências mais completas e personalizadas.

Investir em serviços digitais e integrados é outra tendência importante, já que os clientes buscam conveniência e rapidez.

Em resumo, essas soluções permitem que o varejo se aproxime do consumidor, fortalecendo a relação e gerando novas oportunidades de receita.

FAQ: principais dúvidas sobre crédito no varejo

O que é crédito de varejo?

É uma forma de financiamento oferecida por lojas ou redes de varejo para facilitar compras dos consumidores. Permite parcelamento, empréstimos ou linhas de crédito específicas para o varejo.

Como funciona o crédito no varejo?

O cliente acessa crédito por meio de cartões, crediário, empréstimos ou CDC digital. As lojas analisam o perfil do consumidor e liberam limites ou condições de pagamento.

O que é CDC no varejo?

CDC significa Crédito Direto ao Consumidor, usado para parcelar produtos ou serviços. A versão digital permite análise rápida e contratação totalmente online.

Qual a diferença entre cartão private label e cartão de crédito tradicional?

O private label é exclusivo de uma loja ou rede, com benefícios e promoções próprias. O cartão tradicional pode ser usado em qualquer estabelecimento e oferece flexibilidade maior de pagamento.

Quais são as vantagens e desvantagens do crédito no varejo para o consumidor?

O crédito no varejo traz vantagens importantes para o consumidor, como a possibilidade de parcelar compras, maior flexibilidade no pagamento e acesso a produtos sem comprometer o orçamento. Por outro lado, é preciso ficar atento: juros elevados e o uso inadequado do crédito podem levar ao endividamento e comprometer a saúde financeira.

Crédito no varejo: o que você viu neste artigo

- O crédito no varejo evoluiu de resposta emergencial para um motor estratégico de crescimento, impulsionado pela digitalização, open finance e fintechs.

- A região da América Latina apresenta grande potencial, com oportunidades de inclusão financeira e produtos personalizados.

- O crédito no varejo oferece diferentes modalidades, como cartões, crediário e CDC digital, beneficiando tanto consumidores quanto varejistas.

- Desafios como inadimplência e regulação seguem presentes, mas podem ser superados com análise de dados, inteligência artificial e soluções multicanais.

- O crédito no varejo hoje é visto como uma ferramenta capaz de fortalecer vendas, fidelizar clientes e facilitar o acesso a serviços financeiros de forma ágil e segura.

Artigos relacionados

- Da autorização à liquidação: desvendando o papel da processadora de cartões e como escolher a solução ideal

- Conta digital empresarial: como explorar as oportunidades de um mercado em expansão

- Por trás da transação: por que o processamento de pagamentos é estratégico

- Credit Card as a Service: como lançar um cartão de crédito pode ampliar receitas

- Bolepix: funcionalidade combina boleto e Pix e traz vantagens para quem paga e quem recebe