Carteiras digitais: conveniência e segurança explicam crescente utilização das digital wallets

O mundo tem usado cada vez menos dinheiro em espécie nos últimos cinco anos. Os avanços tecnológicos no setor de meios de pagamentos, aliados às mudanças de comportamento do consumidor, têm impulsionado essa tendência. A crescente utilização das carteiras digitais – ou digital wallets – é um dos principais fatores dessa transformação, já que a solução traz conveniência, segurança e inovação, seja para consumidores, seja para empresas.

De acordo com dados do The Global Payments Report (GPR) 2024, o valor transacionado por dinheiro em espécie globalmente saiu de US$ 13,4 trilhões em 2017 para US$ 6,1 trilhões em 2023, uma queda de 54,4% durante o período pesquisado.

A estimativa é de que esse valor caia ainda mais nos próximos anos, chegando a US$ 4,7 trilhões em 2027. Dos 40 países avaliados pelo estudo, apenas cinco terão a moeda física como meio principal de pagamento daqui três anos.

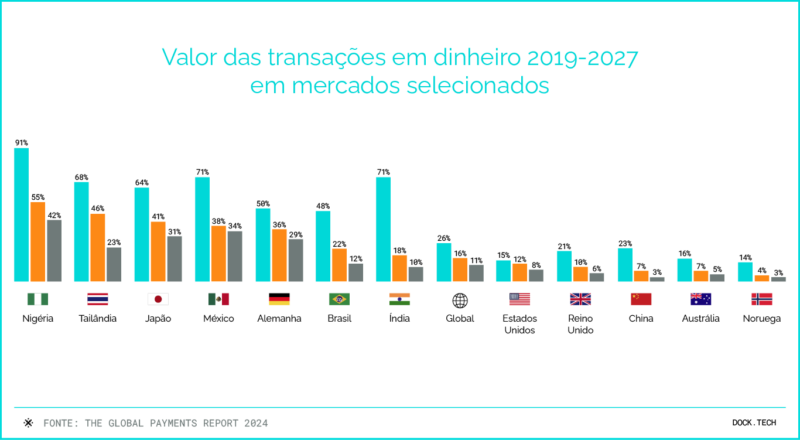

No Brasil, há um movimento similar de “desmaterialização” do dinheiro físico. Ainda segundo o GPR 2024, embora as transações realizadas com cédulas tenham sido responsáveis por 48% do valor transacionado no país em 2019, a projeção é de que, em 2027, essa participação fique apenas em 12%. Uma maior preferência dos consumidores por meios de pagamentos práticos e mais democráticos é o grande fator por trás dessa redução na utilização de dinheiro em espécie.

Carteiras digitais e o crescimento mais rápido do mercado global de meios de pagamentos

Com a premissa de realizar pagamentos sem fricção, sem perder a segurança, as carteiras digitais têm caído no gosto dos consumidores.

De acordo com o GPR 2024, esse meio foi “a escolha de pagamento” dos consumidores. Em 2023, elas foram usadas em 50% dos gastos globais em compras online e 30% dos gastos globais em pontos de venda. Dessa forma, as digital wallets se estabelecem como a forma de pagamento com crescimento mais rápido do mercado mundial.

Na América Latina, a perspectiva é de que as carteiras digitais sejam responsáveis por 41% do valor transacionado nos pontos de venda da região em 2027, superando o cartão de crédito (30%) e o cartão de débito (14%).

Entendendo as carteiras digitais

As carteiras digitais são aplicações que armazenam virtualmente as informações de pagamento de um cliente, como, por exemplo, os dados de cartões pré-pago, débito e crédito. A solução permite que os consumidores realizem transações sem a necessidade de carregar dinheiro físico ou cartões, simplificando o processo de compra. Na maioria dos casos, a utilização das carteiras digitais é viabilizada por meio de um smartphone.

Para utilizá-las, o processo é simples. Vamos supor que um cliente deseja realizar pagamentos com seu cartão de crédito por meio do celular. O primeiro passo é inserir os dados de pagamento – nome do portador, número do cartão, código verificador e validade – no aplicativo de carteira digital do seu sistema operacional, como, por exemplo, Apple Wallet ou Google Wallet. Concluída a verificação e autenticação com a instituição financeira do emissor, o cliente já está autorizado a utilizar sua carteira digital.

A principal tecnologia por trás das digital wallets em celulares é o NFC (Near Field Communication), que permite o envio e o recebimento de informações entre diferentes dispositivos, sem a utilização de fios, desde que estejam a uma distância menor de 10 centímetros. Por conta disso, muitos compradores aproximam a parte traseira de seus smartphones a máquinas de cartão para concluir o pagamento de uma compra.

Também é possível utilizar carteiras digitais em computadores pessoais por meio de plataformas, que funcionam como um grande agregador de cartões. Nessas aplicações, o consumidor insere os dados de seus meios de pagamento, que ficam armazenados e disponíveis para utilização em e-commerces. As transações são viabilizadas via APIs, desde que o varejista ofereça essa possibilidade.

A evolução das carteiras digitais

Inicialmente impulsionado pela pandemia, justamente por ser um meio de pagamento sem contato, a utilização das carteiras digitais segue em um movimento de crescimento, tanto em número de usuários, quanto em valor transacionado.

Com o avanço de novas tecnologias e soluções de pagamento, o consumidor ficou mais criterioso, procurando modalidades que proporcionam rapidez, comodidade e segurança, como é o caso das digital wallets.

Atualmente, essa modalidade de pagamento já abrange boa parte da população mundial. De acordo com dados da Juniper Research, o número de pessoas utilizando carteiras digitais globalmente deve sair de 3,4 bilhões em 2022 para 5,2 bilhões em 2026, um crescimento de 53% em menos de cinco anos. A consultoria credita grande parte desse aumento ao maior uso de superapps, especialmente em países em desenvolvimento.

Essa adoção massiva das carteiras digitais já tem resultado em um alto volume transacionado em compras. Segundo dados de outra pesquisa da Juniper Research, o gasto total com esse meio de pagamento foi de US$ 9 trilhões em 2023. A estimativa da consultoria é de que esse valor chegue a US$ 16 trilhões em 2028, uma alta de 77% em cinco anos.

Ainda, nessa projeção, a América Latina seria a 3ª região com maior utilização, ficando atrás da América do Norte e da Europa Ocidental.

Por que os clientes amam as carteiras digitais?

Com a crescente busca por experiências de pagamento mais convenientes, práticas e seguras, as carteiras digitais têm se tornado a escolha natural para muitos consumidores.

Nesse contexto, as carteiras digitais se destacam ao oferecer uma série de vantagens que se adequam aos desejos dos consumidores, superando os métodos tradicionais de pagamento, como o cartão de crédito físico ou o dinheiro em espécie.

Conveniência

Os aplicativos de digital wallets permitem que o mesmo usuário armazene diversas formas de pagamento em um único dispositivo. Dentre as possibilidades, está a inserção de cartões de crédito, débito, pré-pago, por exemplo.

Com isso, o consumidor não precisa carregar todos os seus cartões físicos consigo. Além disso, a experiência de pagamento por meio do smartphone não possui fricção, possibilitando uma compra rápida e sem contato.

Segurança

A segurança é considerada uma das maiores vantagens das carteiras digitais. Para utilizar esse meio de pagamento, o consumidor precisa passar por uma autenticação biométrica em cada compra.

Além da validação de identidade, muitas digital wallets geram tokens únicos para cada transação. Em termos de segurança digital, todas as informações financeiras e pessoais do usuário são protegidas por meio de criptografia, o que dificulta o acesso desses dados para fraudadores ou estabelecimentos comerciais.

Acessibilidade

As carteiras digitais também promovem a inclusão financeira, permitindo que pessoas sem acesso a contas bancárias tradicionais possam participar da economia. Embora parte das aplicações de digital wallets necessitem de um cartão emitido anteriormente, existem outras plataformas que permitem o depósito de dinheiro. Nesses casos, o usuário fica com um saldo disponível para realizar compras mediante a utilização de QR Code ou NFC do celular. Esse tipo de solução é particularmente relevante em regiões onde o acesso a serviços financeiros é limitado.

Ofertando carteiras digitais: desafios e oportunidades

Bancos, fintechs e empresas podem oferecer a carteira digital como um serviço financeiro a seus consumidores. Nesse sentido, existem alguns desafios para viabilizar essa solução, sendo que o principal provavelmente está na base tecnológica.

Por conta do alto volume de transações e das integrações necessárias para se conectar com outros atores do mercado, as organizações precisam de uma infraestrutura robusta. Para isso, não só a infratech financeira deve ser flexível e escalável, como também a empresa deve ter mão de obra qualificada para trabalhar com essas tecnologias.

Apesar do desafio tecnológico, ter o serviço de carteira digital no portfólio é uma oportunidade única de entregar valor a um consumidor que deseja uma experiência de pagamento mais rápida e conveniente.

As digital wallets permitem que as instituições atendam diversas necessidades, desde pagamentos contactless até integração com plataformas de e-commerce, o que melhora a satisfação e retenção dos clientes.

Além disso, ao entregar esse tipo de conveniência, é possível ampliar o seu leque de soluções. Essa diversificação não só aumenta a competitividade no mercado, mas também abre novas fontes de receita.

No caso das carteiras digitais, um estudo da Emarketer mostrou que usuários desse meio de pagamento gastam até 31% mais do que em outras modalidades. Trata-se de um importante potencial de monetização a ser explorado.

Conte com a Dock para integrar carteiras digitais

Ao mesmo tempo que a implementação das digital wallets apresenta alguns desafios, como citamos, também abre portas para uma série de oportunidades, como o aumento da satisfação dos clientes e a criação de uma nova linha de receita.

A Dock, líder em tecnologia para serviços financeiros na América Latina, em seu pilar de Cards & Credit, oferece uma solução de BIN Sponsor, possibilitando que bancos, fintechs e empresas que não possuem a infraestrutura, as licenças ou orçamento para trabalhar diretamente no mercado regulatório de bandeiras consigam emitir cartões de crédito com suas próprias marcas.

Nessa solução, a Dock viabiliza de maneira simples e prática que seus clientes se conectem às principais carteiras digitais do mercado, como o Apple Pay, o Google Pay e o Samsung Pay. Com isso, as organizações não precisam se preocupar com todo o processo de aquisição das licenças, homologação com as empresas e integração tecnológica. Além disso, essa abordagem reduz custos e diminui o time-to-market.

Carteiras digitais: o que você viu neste artigo

- A crescente utilização das carteiras digitais é um dos principais fatores da diminuição do uso de dinheiro em espécie, já que essa solução tem proporcionado conveniência, segurança e inovação, seja para consumidores, seja para empresas.

- No Brasil, segundo o The Global Payments Report 2024, embora as transações realizadas com cédulas tenham sido responsáveis por 48% do valor transacionado no país em 2019, a projeção é de que, em 2027, essa participação fique apenas em 12%.

- Na América Latina, a perspectiva é de que as digital wallets sejam responsáveis por 41% do valor transacionado nos pontos de venda da região em 2027, superando o cartão de crédito (30%) e o cartão de débito (14%).

- As carteiras digitais são aplicações que armazenam virtualmente as informações de pagamento de um cliente, como os dados de cartões pré-pago, débito e crédito. Essa solução permite que os consumidores realizem transações sem a necessidade de carregar dinheiro físico ou cartões.

- Com o avanço da tecnologia e de soluções de pagamento, o consumidor ficou mais criterioso, procurando modalidades que proporcionam rapidez, comodidade e segurança.

- De acordo com dados da Juniper Research, o número de pessoas utilizando carteiras digitais globalmente deve sair de 3,4 bilhões, em 2022, para 5,2 bilhões em 2026, um crescimento de 53% em menos de cinco anos.

- As carteiras digitais se destacam ao oferecer uma série de vantagens, como conveniência, segurança e acessibilidade aos consumidores, superando os métodos tradicionais de pagamento.

- O principal desafio para a oferta de carteiras digitais está na base tecnológica. Por conta do alto volume de transações e as integrações necessárias para se conectar com outros atores do mercado, as instituições precisam de uma infraestrutura robusta.

- Apesar do desafio tecnológico, ter a carteira digital no portfólio é uma oportunidade única de entregar valor a um consumidor que deseja uma experiência de pagamento mais rápida e conveniente.

- Na sua solução de BIN Sponsor, a Dock viabiliza de maneira simples e prática que seus clientes se conectem às principais carteiras digitais do mercado, como o Apple Pay, o Google Pay e o Samsung Pay.

Artigos relacionados

- KYC: como o processo de identificação de clientes previne fraudes no setor de banking e pagamentos

- Pix Parcelado: como funciona, vantagens e desvantagens e diferenças em relação ao Pix Garantido

- Educação financeira: como se adaptar à nova resolução do Banco Central

- Marketplace de vouchers e recargas: solução para gerar receita adicional e fidelizar clientes

- Comunicação multicanal em banking e pagamentos: solução eleva experiência do cliente e reforça prevenção à fraude