“Compre Agora Pague Depois”: modelo de crédito do momento?

Você já ouviu falar do meio de pagamento conhecido como “Compre Agora Pague Depois”? O modelo de crédito conhecido mundialmente como “Buy Now Pay Later” é uma das maiores tendências mundiais e também uma forte aposta para impulsionar o varejo. Mas quais são suas vantagens para consumidores, varejistas e empresas que oferecem serviços financeiros?

Neste artigo, reunimos as principais informações sobre esta que é a modalidade de pagamento que mais cresce no mundo e que promete contribuir para a inclusão financeira de muitas pessoas na América Latina. Acompanhe!

O que é o “Compre Agora Pague Depois”?

“Compre agora, pague depois” é um modelo de crédito também conhecido através da sigla BNPL, que significa “Buy Now, Pay Later”. Apesar do nome remeter à ideia de parcelamento tradicional (como o crediário brasileiro), existem algumas diferenças importantes no seu funcionamento que trazem muitas vantagens para os consumidores e varejistas.

Diferentemente de outros meios de pagamento, a utilização do “Compre Agora Pague Depois” não depende da existência de uma conta bancária ou cartão de crédito. O BNPL faz uso intensivo de inteligência artificial e cruzamento de dados para realizar a análise de crédito imediatamente, dentro da jornada de compra do cliente no varejo.

Como o crédito é concedido ou rejeitado apenas para aquela transação específica, o risco envolvido é muito menor que nas operações comuns. A seguir, entenda melhor como funciona o “Compre Agora Pague Depois” e quais são as suas vantagens.

Por dentro do modelo: como funciona o “Compre Agora Pague Depois”?

Para entender como funciona o “Compre Agora Pague Depois”, primeiro é preciso compreender quem é quem nessa operação do mercado de crédito.

Além da figura do consumidor e do varejista, nas transações do BNPL temos o player que fornece a plataforma por onde a transação será feita e o financiador, que assumirá o risco da operação.

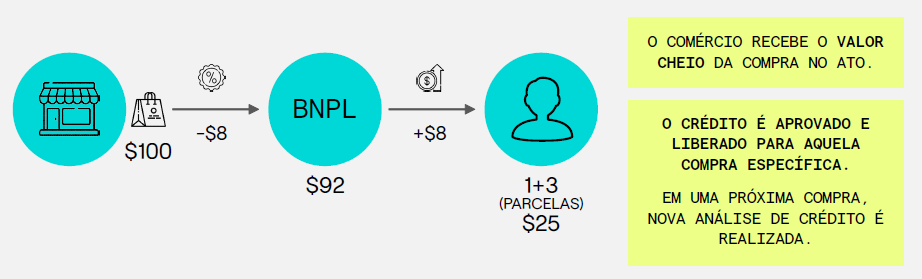

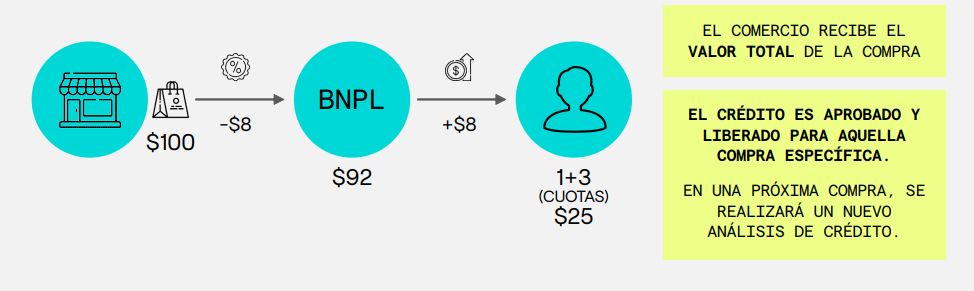

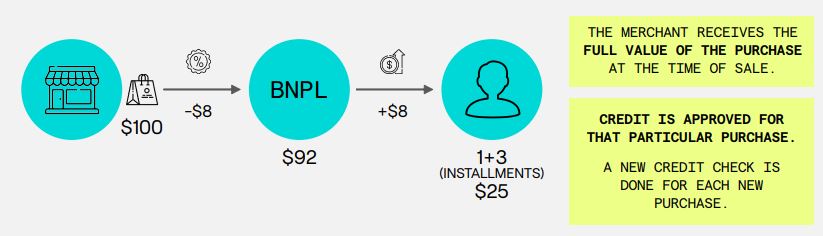

O preço cobrado para o consumidor já inclui uma pequena taxa de habilitação ao “Compre Agora Pague Depois”, que permitirá que este meio de pagamento seja utilizado. Assim que a compra é finalizada, o varejista recebe o valor integral do produto descontado apenas da taxa de habilitação, ao passo que o comprador quitará as parcelas ao longo do tempo, como em qualquer parcelamento.

BNPL na prática: veja um exemplo de operação

O “Compre Agora Pague Depois” é um produto de crédito de curto prazo que permite ao consumidor realizar uma compra no varejo e pagar parte dela no futuro, sem juros. Vamos dar um exemplo com números fictícios:

- Produto na loja tem um preço “real” e percebido pelo consumidor de $ 100

- A loja participante vende “mais barato” (aplicando um valor fixo ou uma taxa) para o player de BNPL, por $ 92, pagos na hora da compra

- Esses $8 “extras” são como a loja paga pela habilitação do método de pagamento, serviço ou afiliação e como o player de BNPL rentabiliza a transação

- O consumidor paga $ 100 em parcelas, que podem ser mensais e sem juros (mas não necessariamente)

Exemplo: 4 parcelas quinzenais de $25, sendo a primeira no ato.

Como cada transação consiste numa operação de crédito específica, o financiador, que pode ser um banco parceiro ou uma funding própria, sabe de antemão qual é o objeto ou finalidade da compra, que tem prazo e valor determinados.

Trata-se, portanto, de uma solução de crédito diferente de modelos como o cartão, por exemplo, onde quem concede o crédito não se sabe previamente a finalidade do uso daquele recurso, nem por quanto tempo se estenderá.

A maior segurança e transparência deste modelo eliminam a burocracia envolvida na análise de crédito de outras formas de pagamento tradicionais. Além disso, o parcelamento das compras pode ser feito em prazo mais conveniente para o cliente, com em cobranças semanais, por exemplo.

Vantagens do “Compre Agora Pague Depois” para os usuários

As principais vantagens que os clientes encontram ao optar pelo “Compre Agora Pague Depois” são:

- Parcelamento de valores menores

- Aprovação instantânea do crédito

- Menos burocracia, sem preenchimento de inúmeros documentos e tempo de espera para chegada do cartão, por exemplo

- Compras além do limite do cartão de crédito

- Parcelamento de compras para quem não tem cartão

- Descontos nos estabelecimentos parceiros

- Em geral, o parcelamento é feito sem cobrança de juros ou com juros muito menores que nos cartões de crédito ou crediários

Além de ser um modelo de crédito rápido, o BNPL possibilita o atendimento de perfis de consumidores que costumam ter dificuldades para aprovação de financiamento nos moldes tradicionais, como é o caso de desbancarizados, profissionais autônomos, estudantes ou pessoas em situação de desemprego, por exemplo.

Leia também | Fintechs de nicho: o futuro das finanças se faz com inclusão e inovação

Vantagens do “Compre Agora Pague Depois” para os varejistas

Do outro lado da transação, temos os varejistas com as seguintes vantagens ao oferecerem a opção de “Compra Agora Pague Depois”:

- Aumento das vendas e conquista de novos clientes gerada pelo oferecimento de um novo meio de pagamento

- Maior conversão em vendas

- Aumento do ticket médio

- Risco da transação é assumido pelo financiador e não pelo varejista

- Recebimento do valor cheio no ato da compra, apenas descontado da taxa de habilitação do BNPL

- Maior retenção dos clientes

Leia também | 10 tendências para o varejo brasileiro

Vantagens do “Compre Agora Pague Depois” para as empresas de serviços financeiros

Para o segmento de empresas que oferecem serviços financeiros para viabilização do BNPL e fintechs focadas nessa solução, as principais vantagens são:

- Captação de novo perfil de clientes, jovem e não bancarizado

- Fidelização ao meio de pagamento

- Oferta de meio de pagamento que mais cresce nos países desenvolvidos

- Transações com risco restrito a cada operação

Leia também | API Financeira: alavanca para a inovação em pagamentos e banking

Um dos meios de pagamento do momento: entenda a evolução do “Compre Agora Pague Depois” pelo mundo

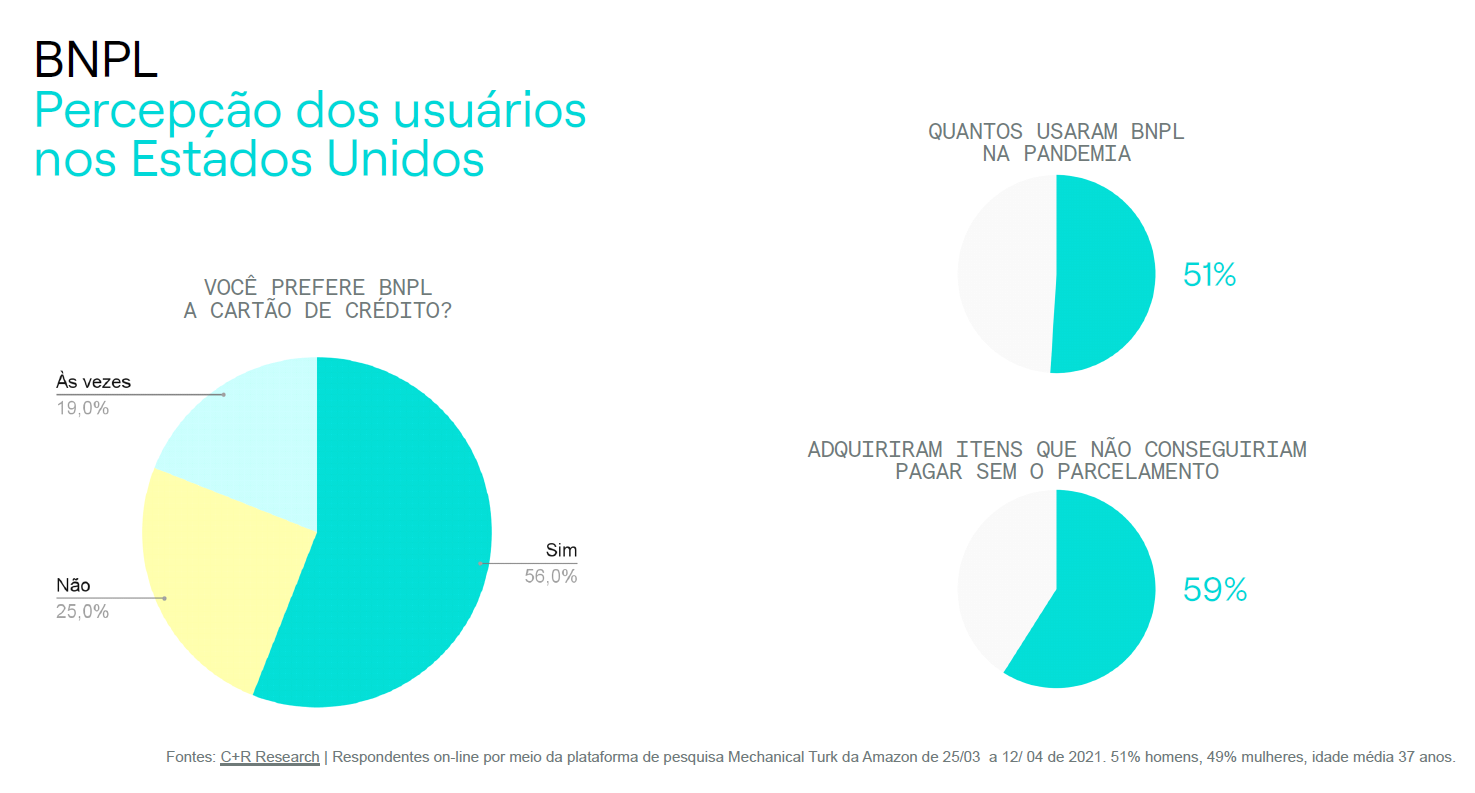

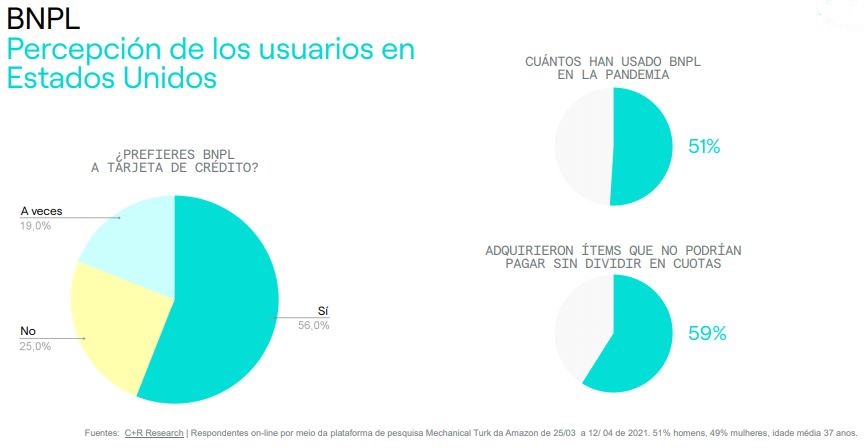

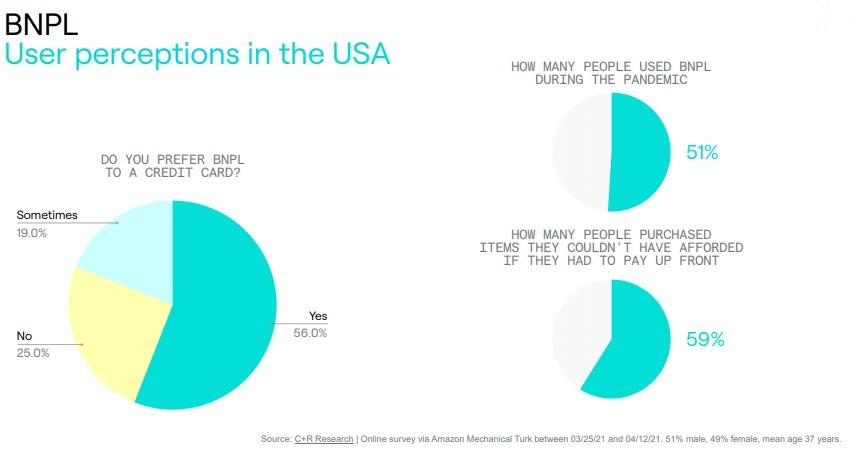

De acordo com o levantamento da PYMNTS, o BNPL é o meio de pagamento que mais cresce em economias desenvolvidas, como os Estados Unidos e os países da Europa. Impulsionado pela pandemia e consequente crescimento do comércio eletrônico, o “Compre Agora Pague Depois” se popularizou mais que outros métodos, como os pagamentos instantâneos e as carteiras virtuais.

Tamanho sucesso se deu principalmente entre a parcela de consumidores mais jovens. Um estudo da C+R Research revelou que aproximadamente 75% dos usuários de BNPL nos Estados Unidos são da Geração Z ou da Geração Y (Millennials). Dentre os Millenials, 26% usaram soluções de “Compre Agora Pague Depois” em compras recentes.

Um grande atrativo é a maior facilidade e conveniência da modalidade, totalmente integrada à jornada do cliente, sem análise de crédito. Com uma maior instabilidade financeira associada à faixa etária dos mais jovens, e também à crescente falta de interesse na obtenção de cartões de crédito com juros altos, o BNPL viabiliza o aumento do ticket médio deste grupo.

Especialistas da Kaleido Intelligence estimam que o meio de pagamento será responsável por movimentar 680 bilhões de dólares em 2025. De olho neste mercado, grandes players como Apple, Amazon e Visa já lançaram suas próprias soluções BNPL – além de muitas fintechs e bancos que vêm estudando e lançando soluções de “Compre Agora Pague Depois”.

E a América Latina? Potencial do “Compre Agora Pague Depois” na região

Embora o parcelamento já seja muito mais utilizado na América Latina do que na Europa ou nos Estados Unidos, o “Compre Agora Pague Depois” ainda não têm alcançado o mesmo crescimento expressivo na região. Mas por quê?

A popularidade de métodos baseados em parcelamento na América Latina se deve, principalmente, a fatores como: baixo poder aquisitivo médio da população, instabilidades econômicas que geram desemprego, além da grande desigualdade social. Em muitos casos, parcelar é a única forma que as pessoas encontram para adquirir bens de maior valor, como eletrodomésticos e eletroeletrônicos.

Por outro lado, cerca de 55% da população da América Latina ainda não possui conta em bancos (Banco Mundial). Isso significa que milhões de pessoas não têm acesso à outros meios de pagamento que não sejam baseados no dinheiro em papel, como o boleto no caso brasileiro e o voucher no caso mexicano, por exemplo. Ou seja, embora os cartões de crédito sejam bastante populares, eles ainda são inacessíveis para uma parte significativa do público.

Modelo engatinha, mas tem boas perspectivas

Associado ao crescimento do e-commerce, impulsionado pela pandemia Covid-19, surgiu uma expressiva demanda por um meio de pagamento que atenda a duas lacunas: baixa bancarização da população e necessidade de parcelamento.

Por esta razão, de acordo com a análise da AMI, o modelo BNPL tem potencial de capturar 20% das vendas online da América Latina. Mas, então, por que este crescimento ainda é tímido?

O primeiro aspecto a considerar é que, embora possuam algumas características comuns, os países que compõem a América Latina não são um bloco homogêneo. Existem nuances de diferenças culturais e hábitos de compra que devem ser compreendidos e considerados.

Enquanto no Brasil 69% da população não possui cartão de crédito e o lançamento do sistema de pagamentos instantâneos Pix foi um sucesso estrondoso, na Colômbia o meio de pagamento mais utilizado ainda hoje por 40% da população é a transferência bancária. Em outros países da região, o cartão de crédito continua sendo o método preferido.

Um segundo desafio para o rápido crescimento do “Compre Agora Pague Depois” na América Latina é a necessidade de desenvolvimento de soluções tecnológicas e regulatórias que permitam o uso intensivo de dados do Open Banking. Afinal, para viabilizar a rapidez e flexibilidade do BNPL, os financiadores precisam de ferramentas para analisar instantaneamente a concessão do crédito e o compartilhamento de dados de usuário é chave para isso.

Leia também | Open X: o que vem depois do Open Finance?

Estamos de olho na próxima etapa da inclusão financeira

A inclusão financeira de mais da metade da população da América Latina não será benéfica para os usuários apenas do ponto de vista individual. Uma modalidade de pagamento como o “Compre Agora Pague Depois” pode trazer para as economias da região um impacto positivo de estímulo à inovação e aos investimentos produtivos.

Inclusive, na Dock acreditamos que, após o boom dos bancos digitais, a concessão de crédito transparente e acessível é o próximo passo para a verdadeira inclusão financeira.

E a viabilização de serviços financeiros que não dependam necessariamente de bancos tradicionais para serem acessados, tal como o BNPL, é um excelente caminho para que essa transformação aconteça. Porém, para que a democratização do crédito avance, bancos, empresas de tecnologia e fintechs devem trabalhar em cooperação, de forma a criar um ambiente propício à competição que estimulará o desenvolvimento do ecossistema financeiro das economias locais.

Quer entender melhor como isso pode se desdobrar? Assista na íntegra a palestra do nosso CEO, Antonio Soares, no FEBRABAN TECH 2022:

Compre Agora Pague Depois: o que você viu nesse artigo?

- “Compre Agora Pague Depois” é um modelo de crédito que tem sido visto como uma das maiores tendências do mercado de crédito e também é conhecido como BNPL – sigla para “Buy Now Pay Later”.

- O BNPL difere de modelos de crédito já conhecidos, como o crediário, por envolver um player que concede o crédito, minimizando os riscos para o varejista.

- O “Compre Agora Pague Depois” é atrativo principalmente para consumidores com dificuldade de acessar crédito em modelos tradicionais, por serem desbancarizados ou não possuírem renda fixa, por exemplo.

- Embora o crescimento do BNPL na Europa e nos Estados Unidos seja vertiginoso, na América Latina o modelo ainda está em seus primeiros passos – apesar do grande potencial de contribuir para a inclusão financeira.

Artigos relacionados

-

- Retrospectiva banking e pagamentos: como o setor evoluiu na América Latina?

- Participante Indireto do Pix: o que é e como escolher o melhor Participante Direto para conectar o seu negócio

- BIN Sponsor Partner: o que é e como viabiliza a participação no mercado de meios de pagamento?

- 5G e meios de pagamento: chegada da tecnologia no Brasil e seus impactos

- El Buen Fin 2022: caminho para estímulo à inclusão financeira e aceleração do mercado de pagamentos e banking