Insights da NRF 2026: 6 movimentos que estão redefinindo o varejo e o mercado de pagamentos

Mais do que um espaço para antecipar tendências, a NRF 2026 Retail’s Big Show ficou marcada como um retrato do varejo em plena transformação. Realizada entre os dias 11 e 13 de janeiro, em Nova York, o evento fez jus ao tema da edição, “The Next Now”, e mostrou um setor menos focado em promessas futuras e mais orientado à execução, à escala e à integração entre tecnologia, operação e experiência do consumidor.

A maior feira global do varejo reuniu cerca de 40 mil participantes e mais de 560 palestrantes em torno de 185 sessões de conteúdo, reforçando que Inteligência Artificial, marketplaces, Agentic Commerce e novos modelos de infraestrutura já estão moldando decisões estratégicas no presente e não mais em um horizonte distante.

Presente novamente na NRF como patrocinadora da comitiva da BTR-Varese, parceria que completa mais de uma década, e também da Central do Varejo, que fez uma cobertura especial do evento, a Dock acompanhou de perto esses debates.

Neste artigo, reunimos seis insights centrais do evento, conectando as transformações do varejo global à evolução dos meios de pagamento e banking e das soluções financeiras que sustentam essa nova etapa do comércio!

Varejo em transformação: insights da NRF 2026 que já impactam o setor

A NRF 2026 trouxe uma leitura clara sobre os rumos do varejo nos próximos anos. Os insights a seguir ajudam a entender como essas mudanças já impactam decisões de negócio.

1. O futuro em execução

Logo no primeiro dia do evento, o tema “The Next Now” se impôs como fio condutor das discussões, reforçando que o futuro do varejo já está em andamento.

As inovações apresentadas apareceram menos como apostas de longo prazo e mais como soluções em uso, capazes de gerar ganhos concretos de eficiência, personalização e escala, e que exigem decisões eficazes no presente. Esse movimento desloca a transformação do campo da previsão para o da execução.

Na prática, varejistas que ainda aguardam o “momento ideal” tendem a perder competitividade, enquanto aqueles que adotam tecnologias de forma contínua e incremental conseguem reagir com mais agilidade às mudanças de comportamento do consumidor e às dinâmicas do mercado.

Nesse contexto, a maturidade operacional passa a incluir também a base financeira do negócio. Para sustentar escala, personalização e velocidade, meios de pagamento e sistemas financeiros precisam operar em tempo real, com flexibilidade, segurança e integração total à estratégia do varejo, ao mesmo tempo em que atendem às expectativas do consumidor por experiências simples, rápidas e sem atrito.

2. Guinada para o AI First

A Inteligência Artificial deixou de ocupar um papel periférico no varejo e passou a estruturar decisões de negócio. No painel “New business models: how retail organizations have evolved into business ecosystems”, Alberto Serrentino, fundador da Varese Retail, resumiu o momento ao afirmar que o desafio do setor é construir ecossistemas AI First, nos quais a inteligência orienta decisões desde a origem, e não como uma camada adicionada depois.

Essa mudança implica uma revisão profunda de dados, cultura e processos. Colocar a IA no centro significa usar informação de forma contínua para escalar experiências, testar modelos e aprofundar o relacionamento com clientes, sempre conectando tecnologia ao core do negócio e aos objetivos estratégicos.

No campo financeiro, o impacto é direto. Pagamentos, crédito, prevenção a fraudes e gestão de riscos passam a operar de forma mais automatizada e preditiva, integrados à jornada de consumo.

3. Marketplaces no centro da estratégia de expansão

Os marketplaces deixaram de ser apenas um canal complementar e passaram a ocupar um papel central nas estratégias de crescimento do varejo. Cases apresentados por empresas como Target, Best Buy e Nordstrom mostraram como o modelo vem sendo usado não só para ampliar sortimento, mas para testar novas categorias, acelerar a entrada em mercados e integrar físico e digital sem diluir a identidade das marcas.

A consolidação desse formato traz efeitos diretos para a operação financeira. A convivência entre múltiplos vendedores, políticas de preço e prazos distintos exige estruturas robustas de pagamentos, repasses, conciliação e gestão de riscos, tudo funcionando de forma fluida e, idealmente, invisível para o consumidor final.

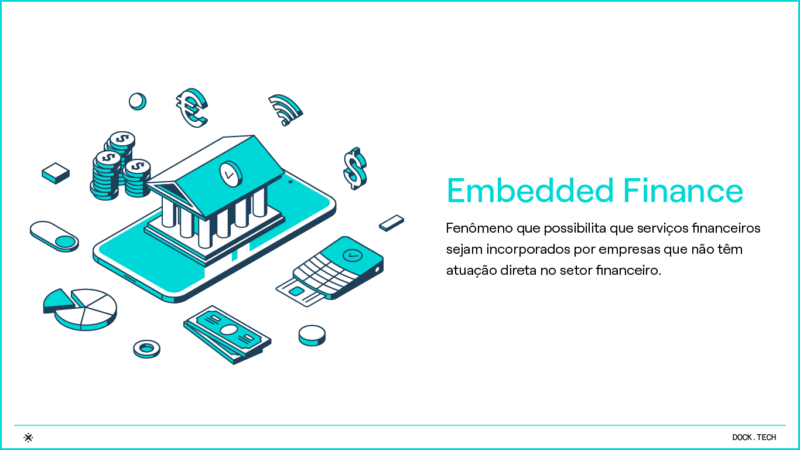

Nesse ponto, o Embedded Finance se torna peça-chave. Ao integrar pagamentos e serviços financeiros à jornada de compra e à relação com os varejistas, o marketplace deixa de ser apenas um ambiente de vendas e passa a operar como uma plataforma completa, onde comércio, tecnologia e sistema financeiro funcionam de forma cada vez mais conectada.

4. A era do Agentic Commerce

O Agentic Commerce marca uma nova fase do comércio eletrônico, na qual agentes de Inteligência Artificial passam a agir em nome do consumidor. Em vez de apenas recomendar produtos, esses agentes assumem etapas da jornada, como avaliação, compra, acompanhamento de pedidos e pós-venda, com níveis graduais de autonomia.

Em painéis como “Empowering the AI shopper: Creating friction-free experiences in the age of Agentic Commerce”, ficou evidente que essa transição já está em curso. Para que agentes tomem decisões relevantes, marcas e varejistas precisam estruturar dados sobre preferências, histórico e restrições, especialmente em categorias sensíveis, nas quais confiança e procedência são decisivas.

À medida que agentes passam a executar compras, os impactos se ampliam para o sistema financeiro. Autenticação, tokenização, prevenção a fraudes e identificação de agentes legítimos tornam-se fundamentais para sustentar experiências de compra cada vez mais automatizadas, seguras e sem atrito.

O avanço acompanha o comportamento do consumidor. Segundo estudo da Capgemini, a IA já é parte da rotina diária: um terço das pessoas passa mais de uma hora por dia usando essas ferramentas, e 53% afirmam ter realizado compras com base em recomendações de IA generativa, com adesão ainda maior entre a Geração Z.

5. O “HTTP do comércio”

Se o Agentic Commerce redefine quem executa a compra, o Universal Commerce Protocol (UCP), anunciado pelo Google na NRF 2026, aponta como essa execução pode acontecer em escala.

A proposta surgiu como uma das sinalizações mais estruturais do varejo digital: criar uma base técnica que permita que agentes de IA realizem transações de ponta a ponta, da escolha do produto ao pós-venda.

Com o UCP, o checkout deixa de ser uma etapa visível da jornada e passa a funcionar como uma capacidade embutida. A conversão se desloca do clique para a ação automatizada, reduzindo a dependência da navegação tradicional e ampliando a importância da confiabilidade operacional.

Nesse contexto, o sistema de pagamento deixa de atuar apenas no fim da jornada e passa a integrar todo o fluxo, com pagamentos, autenticação, liquidação e gestão de riscos acontecendo de forma contínua e orquestrada.

Isso significa que o valor migra para o que antes operava nos bastidores: taxas de aprovação elevadas, pagamentos resilientes, logística consistente, políticas claras de troca e um pós-venda eficiente tornam-se fatores decisivos para a experiência.

6. Pagamento como experiência

Os meios de pagamento passaram a ocupar um novo espaço nas discussões sobre varejo. Deixaram de ser tratados como um tema exclusivamente tecnológico e passaram a ser abordados como parte central das decisões sobre eficiência, experiência do consumidor e competitividade, especialmente em jornadas cada vez mais integradas e automatizadas.

Ao longo da programação do evento, ficou evidente que o varejo global deixou de enxergar os pagamentos como um detalhe operacional. O checkout aparece como um ponto sensível da jornada, no qual escolhas estratégicas se concretizam e qualquer fricção pode impactar diretamente conversão, recorrência e percepção de marca.

Diante desse cenário, mais do que nunca a infraestrutura financeira ganha protagonismo. Tokenização, orquestração de pagamentos, atuação de agentes de IA na autorização das transações e gestão inteligente de riscos deslocam, reduzem ou até mesmo eliminam o atrito, permitindo experiências mais simples para o consumidor.

Esse movimento dialoga diretamente com a atuação da Dock no desenvolvimento de soluções de pagamentos e banking voltadas a sustentar operações mais integradas, escaláveis e seguras ao longo de toda a jornada de compra.

Tecnologia que conecta e impulsiona o varejo: a presença da Dock na NRF

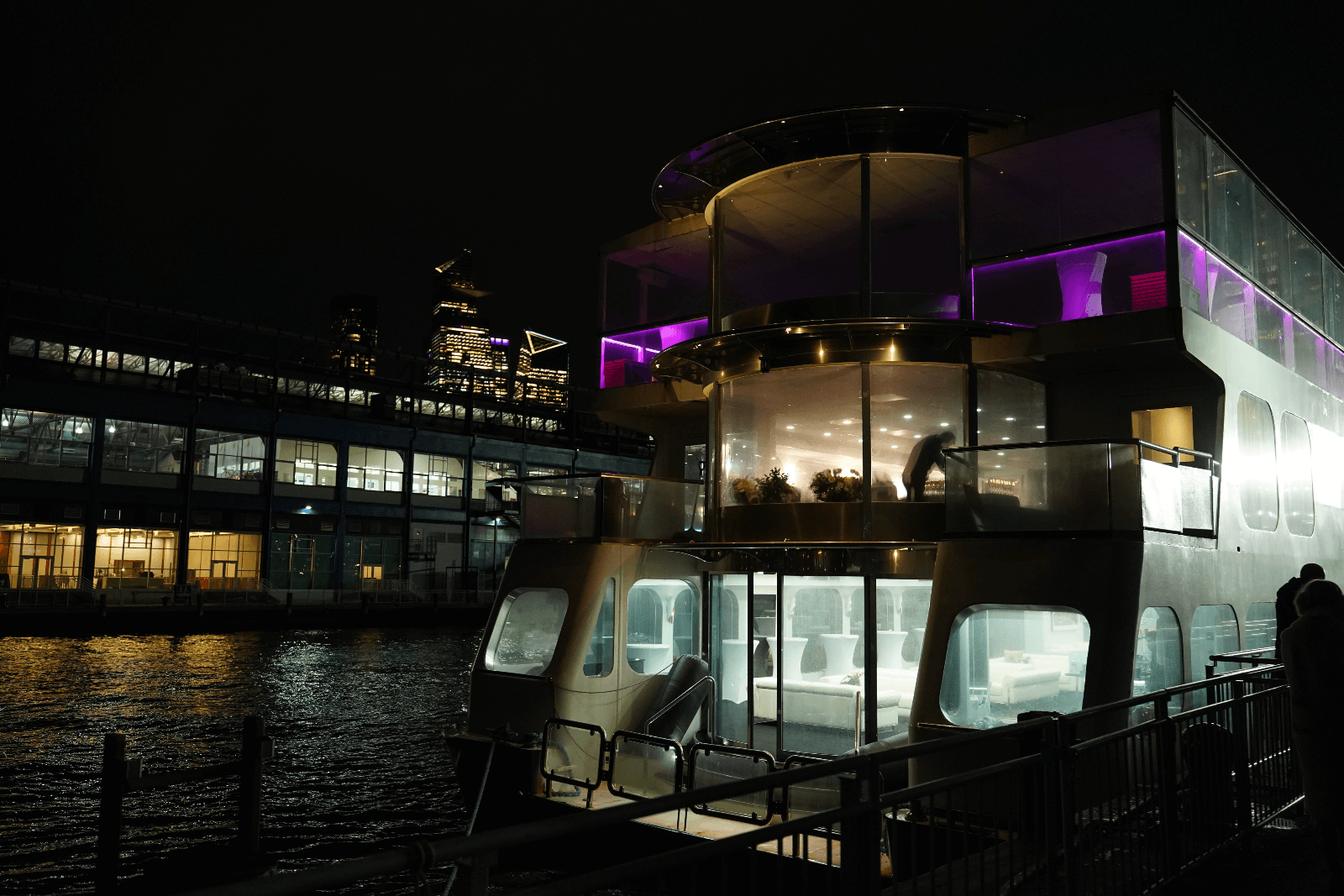

A NRF se consolidou como uma oportunidade de aprendizado que vai além do conteúdo apresentado nos palcos. A maior feira global do varejo é também um ponto de encontro e de troca entre profissionais que atuam na linha de frente da transformação do varejo e dos serviços financeiros.

Nesse contexto, a Dock realizou, no dia 13 de janeiro, mais uma edição de seu encontro de encerramento da NRF para a delegação brasileira em Nova York – a Dock Boat Experience. Já tradicional no calendário do evento, a iniciativa reuniu executivos e lideranças do setor, fortalecendo relações e aprofundando conversas iniciadas ao longo da feira.

Dessa forma, chegamos ao final de mais uma NRF com a certeza de que os aprendizados e trocas vividos ao longo do evento seguem influenciando o desenvolvimento de soluções voltadas a um varejo mais integrado, escalável e conectado às demandas do mercado.

Para entender como essas tendências se traduzem em soluções concretas para o seu negócio, conheça o portfólio da Dock e descubra como a tecnologia certa pode impulsionar a próxima fase do varejo.

Insights da NRF 2026: o que você viu neste artigo

- O varejo não espera mais o momento ideal. Tecnologias já em uso entregam eficiência, personalização e escala, exigindo que pagamentos acompanhem o ritmo e atendam às expectativas do consumidor.

- A Inteligência Artificial passou a estruturar decisões estratégicas, conectando dados, processos e experiência do cliente, com impactos diretos em pagamentos, crédito e prevenção a fraudes.

- Marketplaces se consolidam como eixo de crescimento e integração físico-digital, enquanto o Embedded Finance conecta vendas, tecnologia e sistemas financeiros de forma fluida.

- Agentes de IA executam compras em nome do consumidor, exigindo dados bem estruturados e sistemas financeiros seguros e sem atrito, com adoção acelerada pela Geração Z.

- O Universal Commerce Protocol (UCP) permite que agentes de IA realizem transações ponta a ponta, integrando fluxo financeiro e operacional e transformando o checkout em capacidade embutida.

- Pagamentos deixam de ser apenas uma questão operacional e passam a influenciar conversão, recorrência e experiência, com tokenização e IA tornando as transações mais rápidas e seguras.

Artigos relacionados

-

-

- Meios de pagamento: o que são, quais os tipos e as oportunidades de mercado na América Latina

- Fintechs na Colômbia: o boom da inovação financeira e as oportunidades após lançamento do Bre-B

- Plataforma full stack: como a consolidação tecnológica acelera o crescimento de negócios financeiros

- ITP Open Finance: como o sistema está revolucionando a forma como o brasileiro paga

- Tendências 2026: 9 sinais de transformação em pagamentos e serviços financeiros

-