Fintech de crédito: oportunidades e soluções para inovar no setor financeiro da América Latina

O segmento de fintech de crédito vem se consolidando como uma das principais oportunidades de inovação no setor financeiro da América Latina. Em uma região onde milhões de pessoas e empresas ainda enfrentam dificuldades para acessar empréstimos e financiamentos, soluções digitais ganham espaço ao oferecer mais agilidade, praticidade e inclusão financeira.

O avanço da digitalização, aliado ao crescimento do uso de novas tecnologias financeiras, cria um cenário favorável para empresas que desejam atuar no mercado de crédito. Além de atender demandas reprimidas, as fintechs conseguem desenvolver ofertas mais personalizadas e ampliar o acesso a serviços financeiros.

Neste artigo, vamos mostrar por que o mercado de fintech de crédito segue em expansão na América Latina, quais oportunidades surgem nesse cenário e como a tecnologia pode ajudar empresas a inovar e escalar operações financeiras com mais eficiência.

O que é uma fintech de crédito

A palavra fintech é uma combinação das palavras “financeiro” e “tecnologia”, representando soluções digitais que facilitam transações financeiras. Logo, uma fintech de crédito é uma empresa que usa a tecnologia para oferecer produtos como empréstimos e financiamentos de forma mais prática e acessível.

Um dos objetivos da fintech de crédito é mudar a forma como as pessoas acessam serviços financeiros. Em vez de enfrentar filas ou resolver tudo presencialmente em um banco, o usuário pode consultar informações, solicitar crédito e acompanhar processos diretamente pelo celular ou computador, com poucos cliques.

Principais características da fintech de crédito

Uma fintech de crédito, diferentemente dos modelos tradicionais, aposta em processos digitais e análise de crédito automatizada para oferecer mais praticidade aos clientes. A seguir listamos algumas das principais características desse modelo:

Facilidade no acesso ao crédito

Um dos principais objetivos das fintechs é tornar o acesso ao crédito mais simples. Em muitos casos, basta preencher um cadastro online para encontrar opções de empréstimo compatíveis com a necessidade de cada empresa ou consumidor.

Processos mais ágeis

As análises costumam acontecer de forma automatizada e vão além do histórico do cliente. Plataformas de gestão de crédito, que fazem uso de credit engine, análise de dados alternativos e outras ferramentas, permitem que a aprovação aconteça de forma mais segura e rápida.

Operação totalmente digital

Outra característica marcante é a praticidade. Todo o processo pode ser feito pela internet, desde a solicitação até o acompanhamento do pedido, sem a necessidade de apresentar diversos documentos físicos.

Menos burocracia e mais praticidade

Por utilizarem tecnologia para automatizar processos, as fintechs conseguem reduzir etapas e custos operacionais. Como resultado, oferecem uma experiência mais simples, além de condições que podem ser mais competitivas para os clientes.

Crescimento das fintechs de crédito na América Latina

As características de uma fintech de crédito, como processos digitais, análises rápidas e menos burocracia, ajudam a explicar o crescimento acelerado desse mercado na América Latina.

Afinal, em uma região na qual muitas pessoas e empresas ainda enfrentam dificuldades para acessar crédito nos modelos tradicionais, não surpreende que soluções mais práticas e acessíveis ganhem cada vez mais espaço.

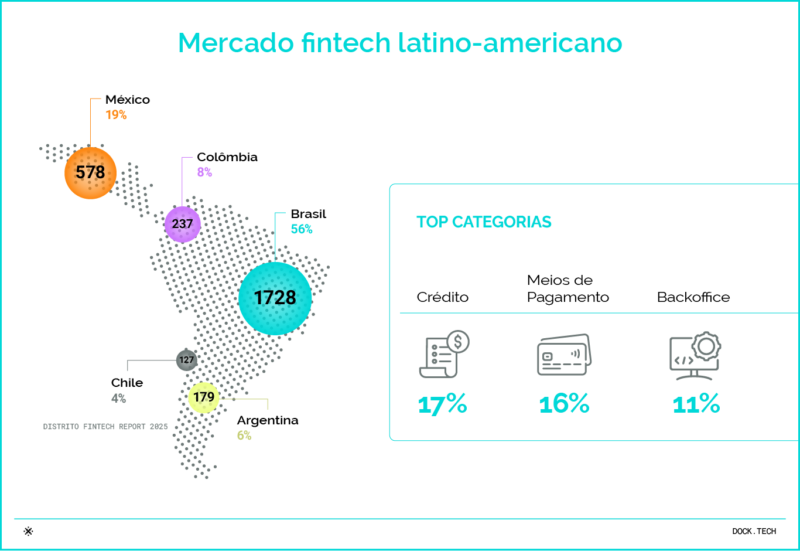

Segundo dados do Distrito Fintech Report 2025, a América Latina já reúne mais de 3,7 mil fintechs, com crescimento de cerca de 25% em relação ao ano anterior. O Brasil lidera esse movimento, concentrando mais da metade das fintechs da região, seguido por México, Colômbia e Argentina.

O segmento de crédito aparece entre as principais categorias do ecossistema latino-americano, mostrando como existe uma demanda crescente por soluções financeiras mais acessíveis e menos burocráticas.

Lacuna no acesso ao crédito na América Latina

Apesar do avanço do sistema financeiro digital, a América Latina ainda enfrenta dificuldades no acesso ao crédito. Segundo o Global Findex Database 2025, cerca de 70% dos adultos da região já possuem conta financeira, mas isso não significa acesso facilitado a empréstimos e financiamentos.

Nesse sentido, dados do Little Data Book on Financial Inclusion 2025 reforçam que 53,4% dos adultos da América Latina e Caribe recorreram a algum tipo de empréstimo, porém apenas 28,5% acessaram crédito formal.

A informalidade econômica também contribui para esse cenário. De acordo com a Organização Internacional do Trabalho (OIT), 47% dos trabalhadores latino-americanos atuam na informalidade, muitas vezes sem comprovação de renda ou histórico de crédito, o que dificulta ainda mais o acesso a produtos financeiros tradicionais.

Esse contexto abre espaço para o modelo de fintech de crédito desenvolver soluções mais inclusivas e digitais.

Necessidade de uma nova abordagem na análise de crédito

Os modelos de concessão de crédito adotados por instituições tradicionais nem sempre conseguem refletir a realidade financeira de grande parte da população latino-americana.

Muitas pessoas, e até mesmo empresas, possuem pouca ou nenhuma relação com bancos, histórico de crédito limitado ou renda variável, o que dificulta a aprovação em análises convencionais.

Entre os principais desafios desse modelo tradicional destacam-se:

- Dependência excessiva de histórico bancário e score de crédito;

- Dificuldade de análise de trabalhadores informais e autônomos;

- Processos burocráticos e demorados;

- Baixa personalização na avaliação de risco;

- Exclusão de consumidores com pouca relação bancária;

- Limitações no acesso ao crédito para pequenas empresas.

Por isso, as fintechs vêm adotando abordagens mais tecnológicas e orientadas por dados para construir avaliações mais realistas e completas.

Oportunidades para fintech de crédito na região

A demanda reprimida por crédito e o avanço da digitalização financeira vêm impulsionando o crescimento das fintechs na América Latina. Em uma região onde milhões de pessoas e empresas ainda possuem dificuldades de acesso ao crédito, surgem oportunidades para soluções que atendam a uma demanda latente.

Inclusão financeira de públicos desbancarizados

Como vimos, um grande percentual de pessoas na região ainda possuem acesso limitado a serviços financeiros tradicionais. As fintechs podem atender esse público com soluções digitais mais acessíveis, utilizando sistemas de análise de crédito alternativos e processos simplificados.

Crédito para pequenas e médias empresas

As PMEs representam grande parte da economia latino-americana, mas muitas ainda encontram dificuldades para obter financiamento. Isso cria oportunidades para fintechs oferecerem capital de giro, antecipação de recebíveis e outras soluções voltadas às necessidades desse segmento.

Oferta para diferentes perfis de clientes

O avanço de tecnologias como inteligência artificial, Open Finance e análise de dados permite que fintechs desenvolvam modelos de crédito mais precisos e personalizados. Isso contribui para reduzir riscos, acelerar aprovações e ampliar a oferta de crédito para diferentes perfis de clientes.

Embedded finance e crédito integrado

Outra tendência em crescimento é a oferta de crédito integrada a plataformas digitais, marketplaces e aplicativos. Com o Embedded Finance, empresas de diferentes setores conseguem incorporar soluções financeiras em suas jornadas digitais, ampliando oportunidades de receita e fidelização.

A tecnologia como base da fintech de crédito

O crescimento das fintechs de crédito está diretamente ligado ao avanço da tecnologia no setor financeiro. Mais do que digitalizar processos, essas empresas utilizam ferramentas tecnológicas para tornar as operações mais seguras e eficientes, tais como:

- Inteligência artificial para análises de risco mais precisas;

- Automação de processos e decisões de crédito;

- Uso de dados alternativos para ampliar a inclusão financeira;

- Credit engines para definir regras e agilizar aprovações;

- APIs financeiras para integração entre serviços e plataformas;

- Infraestrutura digital escalável para acelerar operações.

Desafios para escalar operações de crédito

Apesar das oportunidades de crescimento, operar no mercado de crédito também exige atenção a desafios importantes, como gestão de risco, compliance regulatório, prevenção a fraudes e controle da inadimplência.

À medida que as operações crescem, as fintechs precisam equilibrar expansão e segurança, garantindo análises eficientes sem comprometer a experiência do cliente.

Além disso, acompanhar exigências regulatórias e manter integrações tecnológicas estáveis se torna cada vez mais importante para sustentar o crescimento do negócio.

Como a Dock apoia fintechs de crédito

Para transformar oportunidades em operações de crédito escaláveis, as fintechs precisam ir além da experiência digital. É fundamental contar com infraestrutura tecnológica robusta, integração entre sistemas, capacidade de análise de risco e conformidade regulatória para sustentar o crescimento com segurança.

Nesse contexto, a Dock oferece uma plataforma de crédito flexível e preparada para atender às demandas do mercado latino-americano.

Com uma infraestrutura baseada em APIs, apoiamos fintechs, bancos e companhias de diferentes setores na gestão de operações de crédito de forma mais ágil, segura e personalizável.

Nossa solução permite integrar diferentes etapas da jornada de crédito, desde onboarding e análise até processamento, gestão e acompanhamento das operações.

A plataforma contribui para automatizar processos, acelerar aprovações e ampliar a eficiência operacional, fatores importantes para empresas que desejam escalar suas ofertas financeiras na região.

FAQ: Perguntas frequentes sobre fintech de crédito

O que é uma fintech de crédito?

Uma fintech de crédito é uma empresa que utiliza tecnologia para oferecer empréstimos e financiamentos de forma mais digital, rápida e menos burocrática do que os modelos tradicionais.

Como as fintechs de crédito analisam o perfil dos clientes?

Além do histórico bancário tradicional, muitas fintechs utilizam inteligência artificial, análise de dados alternativos e automação para criar avaliações de risco mais completas e personalizadas.

Por que as fintechs de crédito estão crescendo na América Latina?

O crescimento acontece principalmente pela alta demanda por crédito, digitalização dos serviços financeiros e dificuldade de acesso a empréstimos em modelos tradicionais, especialmente para pequenas empresas e públicos desbancarizados.

Quais oportunidades existem para fintechs de crédito na região?

As principais oportunidades envolvem inclusão financeira, crédito para PMEs, Embedded Finance, integração via APIs e desenvolvimento de soluções mais personalizadas com apoio de tecnologia.

Quais desafios uma fintech de crédito enfrenta para escalar operações?

Entre os principais desafios estão gestão de risco, compliance regulatório, prevenção a fraudes, controle da inadimplência e necessidade de infraestrutura tecnológica escalável e segura.

Fintech de crédito: resumo do artigo

- Fintechs de crédito utilizam tecnologia para oferecer empréstimos e financiamentos de forma mais rápida, digital e acessível;

- A América Latina apresenta grande potencial de crescimento no setor devido à dificuldade de acesso ao crédito tradicional;

- Tecnologias como inteligência artificial, automação, Open Finance e análise de dados ajudam a tornar as operações mais eficientes e personalizadas;

- Inclusão financeira, crédito para PMEs e Embedded Finance estão entre as principais oportunidades para fintechs na região;

- Escalar operações de crédito exige infraestrutura tecnológica robusta, gestão de risco, compliance e prevenção a fraudes;

- A Dock apoia fintechs com soluções para estruturar e acelerar operações de crédito com mais eficiência e segurança.

Artigos relacionados

-

-

- Bancarização de crédito: o movimento que cria novas oportunidades de negócio para empresas atuarem no setor financeiro

- Real Time Payments: a importância da tecnologia de ponta como diferencial na nova era dos pagamentos

- Sistema antifraude: por que soluções integradas são indispensáveis para elevar a segurança nos serviços financeiros

- VTEX Day 2026: principais insights de um dos maiores eventos de varejo e economia digital da América Latina

- Plataforma de gestão de crédito: a revolução do credit engine e da inteligência de dados no setor financeiro da América Latina

-