Open Insurance: a grande oportunidade para impulsionar o setor de seguros no Brasil

Em comparação com outros segmentos que fazem parte do nosso efervescente ecossistema financeiro – como fintechs, bancos digitais e e-commerces –, pode-se dizer que o setor de seguros no Brasil ainda está alguns passos atrás, principalmente no que se refere a avanços tecnológicos, customer experience (CX) e desburocratização de processos. Mas a boa notícia é que isso deve mudar em breve! O motivo? A chegada do Open Insurance, que começou a ser implantado em 15 de dezembro de 2021.

Com foco em inovação e na melhora da experiência do cliente e aproveitando o movimento do Open Finance, o Sistema de Seguros Aberto, na tradução em português, promete impulsionar o setor e movimentar o cenário de seguros no país.

Além de representar uma grande oportunidade de crescimento para as empresas do setor e para novos negócios que desejam ingressar nesse mercado, as mudanças são, de acordo com a Superintendência de Seguros Privados (Susep), fundamentais para que o acesso a produtos desse tipo seja ampliado para uma parcela maior da população.

Mas o que é Open Insurance e de que forma ocorrerá essa transformação tão relevante para o setor? Esse será o tema deste artigo produzido a partir do estudo preparado pela researcher Alícia Fortunato, da área de Research da Dock. Acompanhe!

O que é Open Insurance?

O Open Insurance é um sistema que possibilita e operacionaliza o compartilhamento de dados de consumidores e sociedades autorizadas pela Susep de forma ágil, precisa, conveniente, padronizada e segura.

Seguindo a mesma lógica do Open Banking, os usuários, nesse caso de produtos e serviços de seguros, previdência complementar aberta e capitalização, podem compartilhar as suas informações com as diferentes organizações credenciadas do setor. Tudo isso com respeito à Lei Geral de Proteção de Dados Pessoais (LGPD) e, evidentemente, necessidade de consentimento prévio do cliente, que deve se caracterizar como manifestação livre, informada, prévia e inequívoca de vontade por meio eletrônico.

Por outro lado, essas sociedades compartilham seus dados, produtos e serviços por meio da abertura e integração de sistemas, ampliando a interoperabilidade do mercado.

Ainda, além de ter inspiração no sistema do Open Banking, o Open Insurance está incluído no conceito mais amplo de Open Finance. Um dos objetivos da implementação do Sistema de Seguros Aberto brasileiros é, inclusive, ser 100% interoperável com o Sistema Financeiro Aberto que está sendo implantado e permitirá a consolidação da vida financeira do usuário como um todo.

Os participantes do sistema

O Open Insurance contará com a participação de diferentes atores, entre os quais estão as seguradoras, as entidades abertas de previdência complementar e as sociedades de capitalização.

Para participar, é necessário que essas instituições sejam, primeiramente, autorizadas pela Susep. Já para as sociedades seguradoras de maior porte, ou seja, aquelas incluídas nos segmentos S1 e S2 da Regulação Prudencial, a participação é obrigatória.

Ainda, vale mencionar que também poderão ser credenciadas para atuar exclusivamente no Open Insurance as Sociedades Iniciadoras de Serviço de Seguro (SISS). Essas empresas poderão oferecer soluções diversas para os clientes, como serviços de agregação de dados, dashboards e execução de serviços.

Segundo a Resolução CNSP 429/2021, as SISS devem ter um patrimônio líquido superior a R$ 1.000.000,00 e também terão que seguir regras de governança, sigilo de dados e informações e segurança cibernética atreladas à LGPD.

Tipos de dados compartilhados no Open Insurance

Existem duas categorias principais de dados que poderão ser compartilhados no novo sistema:

- Dados públicos: informações de pontos físicos e eletrônicos de atendimentos até dados de produtos comercializados pelas diferentes empresas do setor.

- Dados pessoais: informações cadastrais dos clientes e de seus representantes e dados referentes a apólices, bilhetes, certificados, contratos ou títulos de capitalização e sua utilização.

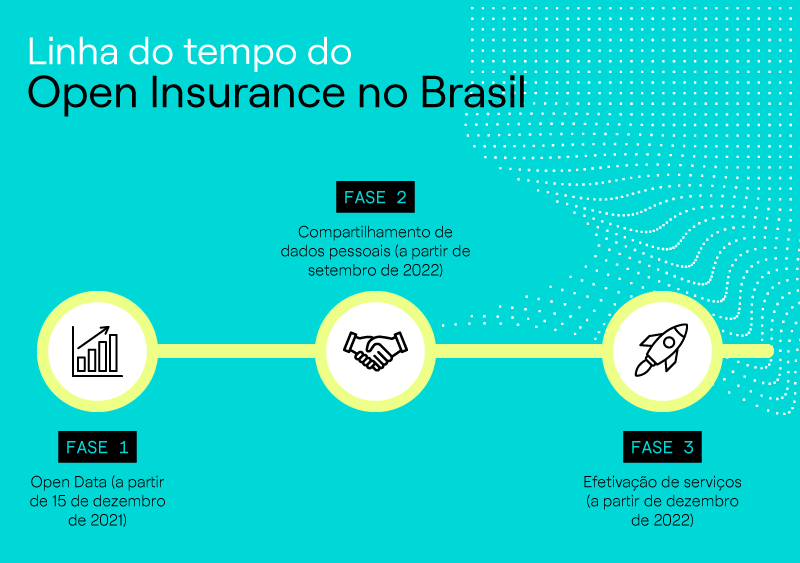

Cronograma de implantação do Open Insurance no Brasil

A Susep deu os primeiros passos para a regulamentação do Open Insurance no Brasil em abril de 2021 e em julho do mesmo ano foram publicadas no Diário Oficial as diretrizes para a sua implementação – Resolução CNSP nº 415/2021 e Circular Susep nº 635/2021 –, que será gradual.

A largada da operação do Open Insurance no Brasil aconteceu no dia 15 de dezembro de 2021, com o início da Fase 1 do cronograma estabelecido pela Superintendência de Seguros Privados. Essa etapa inicial estende-se até 30 de junho de 2022 e está sendo realizada em sincronia com a entrada dos produtos do setor no funcionamento do Open Finance brasileiro.

Fase 1: Open Data (a partir de 15 de dezembro de 2021)

Prevê o começo do compartilhamento de dados públicos sobre canais de atendimento e produtos disponíveis no setor.

Fase 2: Compartilhamento de dados pessoais (a partir de setembro de 2022)

Deve se estender até junho de 2023 e prevê o começo do cadastro de clientes e participantes, das movimentações dos clientes relacionados a produtos e do registro de dispositivos eletrônicos.

Fase 3: Efetivação de serviços (a partir de dezembro de 2022)

Na última fase, teremos a liberação de acesso, modificações, resgate ou portabilidade, aviso de sinistro e outros pontos do sistema. A previsão é que o cronograma seja concluído até junho de 2023.

Quais os benefícios do Open Insurance?

Até agora tratamos mais sobre o conceito, o funcionamento e a implementação do Open Insurance, mas de que forma o novo sistema vai impactar o setor de seguros, os consumidores e a sociedade em geral?

Empoderamento e melhora da experiência do consumidor

No novo contexto, o consumidor será o responsável por ditar as regras, seja de disponibilização de seus dados, seja de escolha de produtos e serviços.

Além disso, o usuário passa a ser colocado no centro da estratégia das empresas, o que resulta em uma melhora da sua experiência, tanto em termos tecnológicos, como de oferta. Com base nas informações disponibilizadas, devem surgir produtos cada vez mais customizados, eficientes e adequados às necessidades do cliente.

Leia também: Open X: o que vem depois do Open Finance?

Maior competitividade

Assim, entre as vantagens para as prestadoras de serviço estão o aumento da competitividade que o Open Insurance vai gerar no mercado e a possibilidade de melhorar produtos e serviços e reduzir custos com base nas informações disponibilizadas pelos consumidores e pela concorrência.

Agilidade e precisão

A eficiência e a conveniência devem ser premissas do novo sistema, o que traz benefícios para as instituições e os usuários. O sistema contará com painéis de informações e controle para o consumidor, além de possibilitar uma jornada mais simples e transparente.

Inovação e avanço tecnológico

Além de estimular o desenvolvimento de APIs que viabilizem as integrações necessárias, o Open Insurance também vai promover o uso de padrões avançados de tecnologia que permitem a disponibilização de soluções modernas via apps e a customização de ofertas e experiências. Tudo isso vai significar um grande avanço em termos de inovação para o setor, que não está tão avançado quanto outros segmentos do ecossistema financeiro.

Inclusão e cidadania financeira

Com a ampliação da oferta e, assim, o desenvolvimento de produtos com preços mais compatíveis, o Sistema de Seguros Aberto ajudará a impulsionar a inclusão financeira, pois permitirá o acesso de uma gama maior da população a esses produtos e serviços, que são importantes mecanismos de proteção em momentos de fragilidade econômica ou de eventos imprevistos.

A Dock quer ser participante ativa dessa transformação!

Acreditamos que existe um grande potencial para o mercado de seguros no Brasil e na América Latina, de forma a incluir as pessoas que mais precisam desse tipo de solução por meio de serviços acessíveis, simples e fáceis de contratar.

Por isso, queremos fazer parte da transformação do Open Insurance, provendo a tecnologia necessária para que mais players possam ingressar nesse mercado.

Assista ao nosso vídeo manifesto e saiba como decodificamos o universo financeiro:

Open Insurance: o que você viu neste artigo

- O Open Insurance é um sistema que possibilita e operacionaliza o compartilhamento de dados de consumidores de produtos e serviços de seguros, previdência complementar aberta e capitalização e de sociedades autorizadas pela Susep.

- O Sistema de Seguros Aberto está incluído no conceito mais amplo de Open Finance e será 100% interoperável.

- Além de seguradoras, entidades abertas de previdência complementar e sociedades de capitalização, também poderão participar do sistema as Sociedades Iniciadoras de Serviço de Seguro (SISS).

- Os dados compartilhados no Open Insurance são públicos ou pessoais.

- A implementação do sistema será gradual e a 1ª fase teve início em 15 de dezembro de 2021. O calendário definido pela Susep prevê a sua operação total em junho de 2023.

- O Open Insurance traz diferentes benefícios para as empresas do setor, os consumidores e a sociedade como um todo.

Artigos relacionados

- Invisible banking: as finanças invisíveis são mais do que uma tendência ‘futurista’

- Moedas digitais de bancos centrais: o que é CBDC e os principais projetos pelo mundo

- Real Digital: o que você precisa saber sobre a moeda digital do Banco Central

- Etapas do Open Banking no Brasil: o que acontece em cada fase?