Remessa internacional: o que motiva a expansão desse serviço financeiro?

Você certamente já ouviu falar em remessa internacional e sabe do que se trata o serviço que facilita a troca de valores entre empresas e/ou cidadãos em países diferentes, certo? Mas como esse modelo de transação financeira tem evoluído no Brasil e quais são as tendências em um mundo com cada vez menos fronteiras para os negócios?

Neste artigo, com base em um estudo elaborado pelo time de Research da Dock, além de abordar e aprofundar o conceito desse serviço, vamos falar sobre as perspectivas para o futuro e oportunidades para instituições financeiras que desejam ampliar suas ofertas. Ao final, você também encontra um FAQ com respostas às principais dúvidas sobre o tema. Confira!

Raio-X do mercado de remessas internacionais

Os meios de pagamento cross-border não param de crescer no Brasil. A previsão de valor transacionado para 2022, com CAGR (taxa de crescimento anual composto) de 5%, é de US$ 156 trilhões, superando os US$ 143,5 trilhões de 2021.

Quando falamos nas moedas mais utilizadas nessas transações, em primeiro lugar aparece o Dólar Americano, seguido pelo Euro, a Libra Esterlina e o Yuan. E, detalhando por segmentos, O B2B é o protagonista em valores, devido às grandes negociações comerciais entre países.

Apesar disso, a demanda por remessas internacionais por pessoas físicas vem crescendo, impulsionando novas soluções e modelos de negócio.

Veja abaixo os principais motivos para realização de remessas internacionais por empresas ou pessoas:

Remessas internacionais entre negócios: por quem são utilizadas?

- Empresas que importam e exportam de/para outras empresas;

- Empresas que vendem produtos para pessoas de outros países;

- Negócios que têm atuação em mais de um país, principalmente em processo de estruturação em um novo local;

- Companhias que possuem colaboradores em outros países e/ou dolarizaram sua folha, mesmo fora dos EUA;

- Organizações que pagam serviços prestados no exterior.

Remessas internacionais entre pessoas: o que motiva o crescimento?

- Pessoas que compram produtos ou serviços de empresas estrangeiras;

- Pessoas que moram no exterior e enviam dinheiro à família no Brasil;

- Turistas em viagem internacional;

- Indivíduos que têm parentes morando no exterior ou viajando;

- Profissionais empregados por empresas estrangeiras;

- Pessoas com investimentos no exterior.

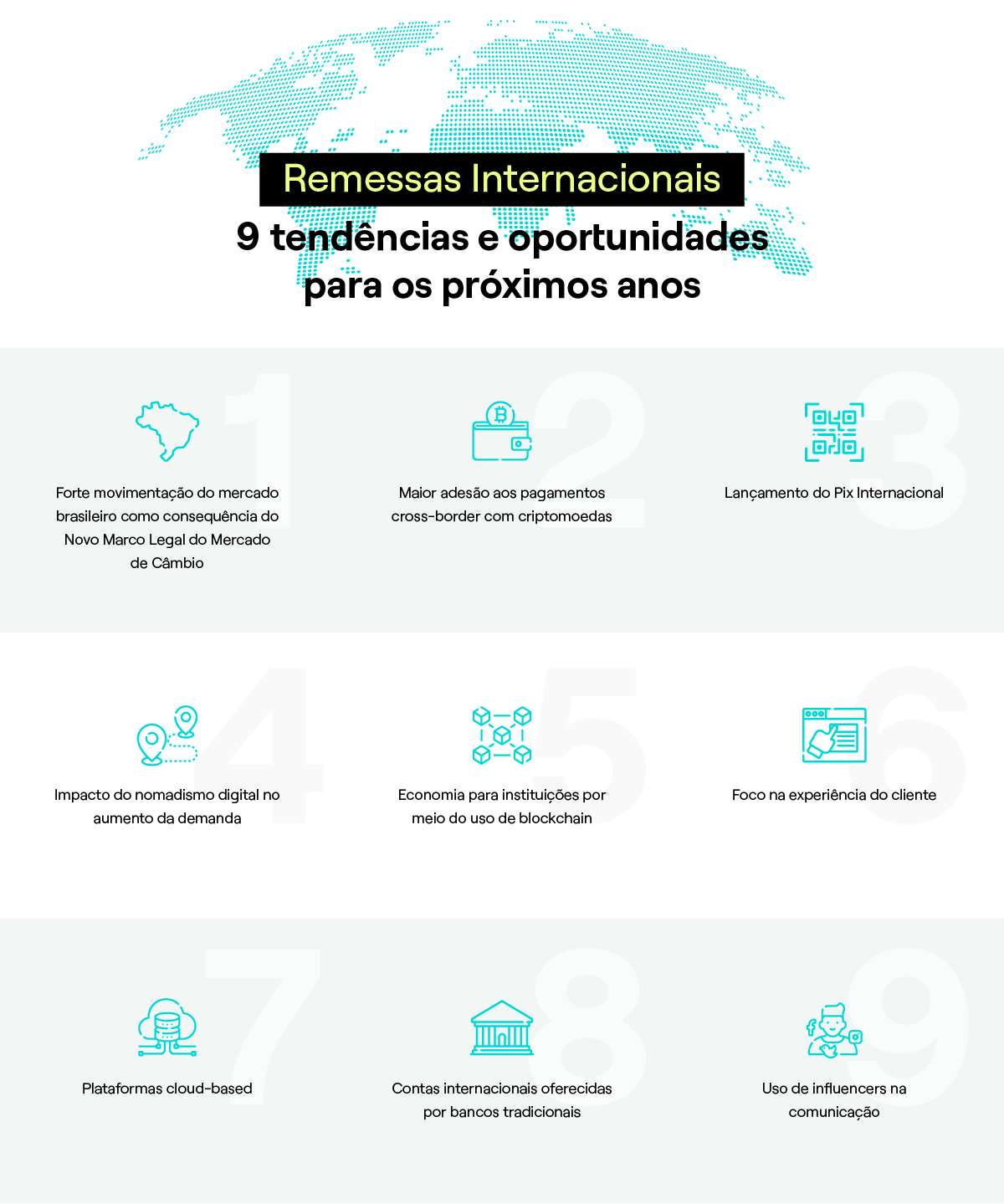

Remessa internacional: as 9 principais tendências para os próximos anos

O estudo realizado pelo time de Research da Dock identificou alguns tópicos importantes que ilustram as principais tendências para os serviços de remessa internacional no futuro próximo. Abaixo aprofundamos essas constatações:

1. Forte movimentação do mercado brasileiro como consequência do Novo Marco Legal do Mercado de Câmbio

A partir de 2021, quando entrou em vigor o Novo Marco Legal do Mercado de Câmbio (Lei 14.286), empresas que já atuavam com remessas internacionais e novos entrantes puderam aumentar seu leque de serviços – especialmente plataformas peer-to-peer de câmbio.

Assim, pode-se observar que o mercado brasileiro está em pleno crescimento e apresentando soluções de destaque. Isso se dá principalmente na oferta de novos produtos, M&As e novos players atuando em câmbio, tornando o mercado mais competitivo.

2. Crypto e moedas digitais

Espera-se que as negociações em Bitcoin, Stablecoins e outras criptomoedas assumam uma parcela relevante deste mercado, dado que com elas há no máximo uma conversão (da moeda local “física” à digital), sem ser necessário passar por uma moeda intermediária, como o dólar, nem por intermediários bancários, que cobram serviço e custódia.

A partir do momento que tivermos uma moeda que pode ser transferida de forma peer-to-peer, sem intermediários e utilizada em qualquer país como meio de pagamento, uma remessa internacional passa a ser apenas mais uma transação entre endereços em uma rede descentralizada.

Tratando-se das CBDCs, espera-se que o processo de câmbio e envio sejam extremamente rápidos e, possivelmente, com impostos e tarifas revisitados, dada a natureza das transações.

3. Pix Internacional

Uma das novas funcionalidades do pagamento instantâneo do Banco Central, o Pix Internacional ainda não tem data de lançamento definida, mas a perspectiva é que seja nos próximos meses. Ele permitirá o uso do Pix para ou desde outros países de maneira instantânea e com disponibilidade 24 horas, em todos os dias do ano; como já ocorrem os pagamentos nacionais por meio do sistema.

Tais mudanças maximizarão os benefícios Pix, fomentando cada vez mais a sua atratividade para o público de pessoas físicas e jurídicas de todos os portes.

Na prática, o Pix internacional poderá ser utilizado para se conectar a sistemas de pagamento instantâneos para quem estiver fora do Brasil, seja para utilizar a funcionalidade, seja para realizar uma remessa. Também poderá ser utilizado pelo turista brasileiro que estiver realizando compras no exterior ou, ainda, pelo turista estrangeiro que estiver visitando o Brasil.

4. Nomadismo digital

O aumento dos chamados ‘nômades digitais’, pessoas que viajam pelo mundo enquanto trabalham, traz consigo a crescente necessidade de transferências a partir do país de origem ou para ele, de forma rápida e prática.

E essa é uma tendência que segue em alta, principalmente após a evolução do modelo de Anywhere Office pelo mundo. Dados divulgados pelo IBGE, apontaram que em novembro de 2020 havia 7,3 milhões de brasileiros trabalhando remotamente, número que provavelmente avançou nesses últimos anos.

Vale ressaltar que, para se obter crédito e limites mais altos, normalmente se necessita de histórico financeiro, o que este perfil não tem no país em que está no momento e, por isso, necessita manter pelo menos uma conta principal no país de origem. Ou seja, oferecer boas condições para remessas internacionais se torna ferramenta de fidelização.

5. Blockchain para garantir idoneidade e economizar

Segundo o relatório da Juniper Research, a implementação de blockchain para liquidação internacional permitirá reduções de custo cada vez mais significativas para os bancos e instituições financeiras, aumentando a economia de US$ 301 milhões em 2021 para US$ 10 bilhões em 2030.

A implementação de blockchain em acordos transfronteiriços permitirá que as partes interessadas alavanquem a transparência e a rastreabilidade dos pagamentos, uma vantagem crítica em um mercado de pagamentos omnichannel. A tecnologia também poderá ser usada para lastro de contratos associados a transações (principalmente em relações B2B).

6. Foco na Experiência do Cliente

Exigir o mínimo possível de informações para se realizar a remessa, assim como ofertar a melhor experiência possivel promove maior engajamento e fidelidade do cliente – e é uma tendência que deve crescer cada vez mais.

Já podemos observar a importância disso ao olhar o sucesso de fintechs voltadas para remessas internacionais por toda a América Latina. Ao oferecerem soluções mais personalizadas e sem tanta burocracia para o envio e recebimento de valores de outros países, elas aumentam rapidamente a base de clientes e o volume de transações.

7. Plataformas cloud-based

Os sistemas de negociação forex baseados em nuvem estão prontos para se tornar o novo padrão, pois oferecem preços mais baixos, design flexível, alta confiabilidade e latência baixa, o que é excelente em um mercado em constante mudança em termos de regulamentação, produtos específicos e circunstâncias atuais do mercado. Vale destacar que isso se aplica desde o C2C até o B2B.

8. Contas internacionais de “bancos comuns”

Com o avanço das tecnologias financeiras e com o Novo Marco Legal do Mercado de Câmbio, também começaremos a ver bancos tradicionais (e até digitais) que buscam ofertar contas ou remessas internacionais sob novas condições: mais rápidas e econômicas para o cliente.

Falando no segmento B2B, com a internacionalização e dolarização de cada vez mais empresas, esse pode ser fator decisivo para abertura de conta ou permanência em um banco, além de ferramenta para ser o banco oficial de pagamento das companhias.

9. Uso de “influencers” na comunicação

Na oferta de soluções ao consumidor final, assim como para promoção de outros serviços financeiros, o uso de influencers faz sentido também para remessas internacionais, principalmente para demonstrar o passo a passo e trazer “awareness” sobre o assunto.

Isso se dá tanto na contratação de grandes influenciadores em campanhas para grandes mídias, quanto no relacionamento com microinfluenciadores em redes sociais e canais especializados de nicho (como profissionais de tecnologia, freelancers, nômades digitais, etc.).

A Dock está acompanhando de perto a evolução das remessas internacionais

Na Dock, acompanhamos de perto a transformação do mercado também no que tange os serviços de remessa internacional. Estamos ligados nesse tema porque temos como uma de nossas premissas tornar as finanças mais orgânicas e simples, além de permitir que pagamentos cruzem cada vez mais fronteiras por meio da nossa plataforma global de tecnologia em meios de pagamento. Conheça mais sobre nós!

https://www.youtube.com/watch?v=IqmuIFpk0dc

FAQ: as principais perguntas sobre remessas internacionais

O que é remessa internacional?

Uma remessa internacional é definida como a transferência de moeda estrangeira ou fundos por uma Pessoa Jurídica ou Física (podendo ser B2B, B2C e até mesmo C2C) que reside em um determinado país para uma parte que reside em outro. Por exemplo: uma empresa brasileira que envia uma remessa para outra americana.

Transações desse tipo geralmente são feitas internacionalmente e podem ser concluídas quase imediatamente. Muitas pessoas que vivem no exterior, por exemplo, usam a remessa internacional como meio de enviar dinheiro de volta ao seu país de origem para fornecer apoio financeiro à família.

Essas remessas devem ser feitas em uma rede bancária segura, reduzindo, assim, as possibilidades de fraudes e prejuízos financeiros ao remetente e ao destinatário.

Outra característica desse tipo de serviço é que sempre que fizer uma transferência de dinheiro para o estrangeiro, o remetente terá de pagar uma taxa. As cobranças exatas dependerão do tipo de conta bancária que você e o destinatário possuem, além de outros detalhes da transação.

As remessas também são usadas para ajudar os países em desenvolvimento e compõem uma parte do produto interno bruto (PIB). Embora seja conveniente e não necessariamente feito por meio de transações comerciais, as taxas se aplicam à atividade de remessa.

Como funciona uma operação de remessa internacional?

Existem diferentes maneiras pelas quais uma remessa internacional pode funcionar. As circunstâncias para escolher um caminho de pagamento incluem acesso à conta bancária, preferências de pagamento, desejo de transação rápida ou custo da transação.

No entanto, independentemente do método, as transações seguem um caminho básico para completar o ciclo de pagamento.

Ao executar uma remessa internacional, os fundos do valor da remessa devem estar presentes na conta bancária do remetente. Após a emissão da transação, os fundos serão transferidos ao banco do destinatário para processamento.

Uma vez que o dinheiro está no banco, uma taxa de câmbio e uma taxa bancária são aplicadas. Os fundos estarão disponíveis em moeda local, menos as taxas, é claro, para o destinatário acessar.

As remessas internacionais podem ser tributadas?

Sim, embora países diferentes tenham regras diferentes. Isso é especialmente verdadeiro para empresas que enviam pagamentos, embora os indivíduos também estejam sujeitos a tributação, citados como uma “remessa de impostos não comerciais” de acordo com a OCDE.

Como a remessa internacional é uma forma de renda, seja remuneração ou doação, deve ser anotada nas declarações de impostos federais. A porcentagem e as estipulações variam entre as nações. Portanto, se você está transferindo dinheiro ou aceitando a transação, ambas as partes são responsáveis por documentar a troca.

É importante manter-se atualizado com as leis tributárias atuais dos países envolvidos em remessas potenciais para agir de acordo com as regras específicas.

Quais métodos de pagamento posso usar para fazer uma remessa internacional?

Existem várias maneiras de enviar um pagamento de remessa internacional. O método mais popular é através de uma transferência bancária tradicional. Este processo simples requer duas contas bancárias.

A transferência pode exigir um terceiro ou banco parceiro, caso em que uma taxa adicional será aplicada para compensar seu envolvimento. As remessas bancárias geralmente vêm na forma de pagamentos ACH (Automated Clearing House) e transferências eletrônicas.

Cheques e ordens de pagamento são um método comum de remessa. O processo é lento e envolve muitas etapas para os bancos concluírem.

Outras opções incluem aplicativos blockchain e de remessa, como citado anteriormente. Pagar por meio de um aplicativo é conveniente e provavelmente o caminho que deve se consolidar ainda mais no futuro.

Remessa internacional: o que você viu neste artigo

- A remessa internacional é uma transferência de moeda estrangeira ou fundos por uma Pessoa Jurídica ou Física que reside em um determinado país para uma parte que reside em outro.

- Ao executar uma remessa internacional, os fundos do valor da remessa devem estar presentes na conta bancária do remetente. Após a emissão da transação, os fundos serão transferidos ao banco do destinatário para processamento.

- As remessas são tributadas de acordo com as leis tributárias dos países envolvidos na transação.

- O raio-x das remessas internacionais feito pelo time de Research da Dock mostra que a estimativa é que o montante de transações desse tipo aumente cada vez mais nos próximos anos.

- Esse tipo de serviço é importante não apenas para empresas que importam e exportam, mas também para aquelas que vendem produtos de outros países, que têm atuação em mais de um lugar, que possuem colaboradores internacionais ou que pagam serviços prestados no exterior.

- Entre as principais tendências no âmbito das remessas internacionais, estão a forte movimentação do mercado brasileiro, as moedas digitais, o Pix Internacional, o nomadismo digital, o blockchain, as plataformas cloud-based, as contas internacionais de bancos comuns, entre outras.

Artigos relacionados

- Febraban Tech 2022: 6 temas que foram destaque no maior evento do setor financeiro na América Latina

- Meios de pagamento e digital banking na América Latina | The AfterPay Podcast #4

- Pagamentos instantâneos pelo mundo: países que consolidaram modelos como o Pix

- Open Banking Colômbia: os caminhos para o sistema financeiro aberto no país