Pix: sistema de pagamentos instantâneos do Banco Central completa cinco anos

Lançado em 16 de novembro de 2020, o Pix, sistema de pagamentos instantâneos do Banco Central, completa cinco anos de existência. A modalidade de pagamentos não só caiu no gosto dos brasileiros, como também se tornou inspiração para outros sistemas financeiros ao redor do mundo.

Da forma como foi implementado, passando por suas funcionalidades que são frequentemente atualizadas – são muitos os fatores que explicam o sucesso estrondoso desse meio de pagamento.

Mesmo antes do seu lançamento, quando ocorreu o início oficial do cadastramento das chaves e os registros rapidamente ultrapassaram 25 milhões de usuários, já se percebeu a facilidade de adesão ao Pix, atributo que se estendeu também ao seu uso.

Desde 2022, ano após ano, o Pix tem sido o principal meio de pagamento em número de transações do Brasil, correspondendo a 47% do montante de operações realizadas pelos brasileiros. Em 2024, o crescimento das transações feitas via Pix foi de 52% na comparação com 2023, o que equivale à cifra recorde de R$ 26,45 trilhões movimentados.

Neste artigo, além de tratar sobre o funcionamento do Pix e detalhar os benefícios que esse sistema de pagamentos trouxe para seus usuários, também analisamos as suas principais funcionalidades e como bancos e fintechs podem integrá-las rapidamente ao seu portfólio de soluções financeiras.

O que é Pix e como funciona?

“Pix” foi o nome escolhido para o sistema instantâneo de pagamentos brasileiro, desenvolvido pelo Banco Central do Brasil (BC), que permite transações praticamente em tempo real, a qualquer hora do dia, inclusive finais de semana e feriados. O dinheiro é transferido entre contas em até 10 segundos, e a operação é liquidada entre as instituições participantes, sem intermediários.

O objetivo do Pix é tornar o sistema financeiro mais eficiente, competitivo e inclusivo, ao oferecer uma alternativa digital e gratuita aos métodos tradicionais, como TED, boletos e cartões.

Desde seu lançamento em 2020, o Pix se tornou o meio de pagamento mais utilizado do país, com mais de 63 bilhões de transações em 2024, segundo o Banco Central.

Atualmente, o sistema é utilizado por bancos, fintechs, cooperativas de crédito e instituições de pagamento e está presente em praticamente todos os aplicativos financeiros do mercado. Além disso, o Pix tem desempenhado um papel central na inclusão financeira dos brasileiros, permitindo que milhões de pessoas e pequenos empreendedores acessem serviços financeiros de forma rápida, simples e sem custo de taxas.

E o que significa “Pix”? O nome escolhido pelo Banco Central, na verdade, não é nenhuma sigla, mas um termo que remete a conceitos como tecnologia, transação e pixel. A ideia é que o sistema de pagamentos instantâneos seja tão simples como um bate-papo em redes sociais – inclusive no nome!

Como se utiliza o Pix no dia a dia?

O funcionamento do Pix é sustentado por uma infraestrutura tecnológica centralizada e interoperável, desenvolvida e operada pelo Banco Central.

Na prática, o funcionamento do Pix é simples — e justamente aí está a sua força. Para fazer um pagamento ou uma transferência, o usuário só precisa acessar o aplicativo da sua instituição, escolher a opção Pix e definir como quer enviar o dinheiro.

A operação pode ser feita de várias formas:

- Usando uma chave Pix, como CPF, CNPJ, e-mail, número de celular ou uma chave aleatória;

- Lendo um QR Code exibido na tela de um caixa, site ou maquininha;

- Ou ainda, por aproximação, com o celular encostando no terminal (recurso que começou a ser adotado em 2025).

Em poucos segundos, o valor sai da conta do pagador e cai na conta do recebedor, sem precisar informar agência, banco ou número de conta, e disponível a qualquer hora, todos os dias da semana.

Esse modelo eliminou barreiras típicas de outros meios de pagamento: não há limite de horário, não depende de compensação bancária e, para pessoas físicas, não há tarifa. Além disso, o Pix é uma operação instantânea, o que traz agilidade, mas também exige atenção redobrada no momento da confirmação dos dados.

Chave Pix: como funciona o cadastro dos usuários?

Uma das principais vantagens do Pix é a eliminação da necessidade de conhecer a conta do destinatário, permitindo transferências através do celular usando a chave Pix informada pelo recebedor.

Essa chave, previamente cadastrada, pode ser um número de CPF, CNPJ, e-mail, número de celular ou uma chave aleatória gerada automaticamente para a transação. A pessoa física pode registrar até cinco chaves para cada conta da qual for titular. Já a pessoa jurídica pode cadastrar até 20 chaves para cada conta.

Também é possível receber um Pix criando um QR Code e mostrando a imagem, ou o código, a quem for pagar.

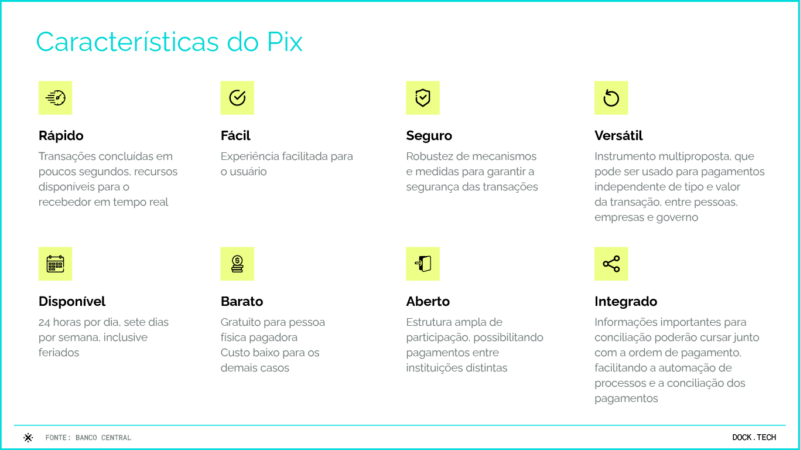

Por que o Pix revolucionou o sistema financeiro?

Algumas características do Pix o diferenciam dos demais meios de pagamento, o que explica em grande parte o sucesso de sua adesão. Confira algumas delas:

Cinco anos de Pix: um balanço

Em novembro de 2025, o Pix completa cinco anos de operação, e o balanço dessa jornada é impressionante. De um projeto pioneiro do Banco Central do Brasil para modernizar os meios de pagamento, o sistema tornou-se a espinha dorsal das transações financeiras digitais no país, movimentando valores que já superam o PIB nacional.

De acordo com dados do Painel Estatísticas do Pix, do BC, mais de 165 milhões de pessoas e 14 milhões de empresas utilizam o sistema regularmente. Somente em 2024, foram registradas 63,8 bilhões de transações, com um volume total de R$ 26,9 trilhões, um crescimento de 52% em relação ao ano anterior e de quase 200% desde 2021.

Além de seu impacto na rotina dos consumidores, o Pix se consolidou como um motor de inclusão financeira. Conforme levantado na segunda edição do estudo Terras de Oportunidades, produzido pela equipe de Pesquisa e Inteligência de Mercado da Dock, o avanço dos pagamentos instantâneos foi decisivo para ampliar o acesso a serviços bancários na América Latina. No Brasil, 96% dos adultos já possuem conta bancária, e boa parte delas foi aberta em plataformas digitais.

Esse avanço também impulsionou a transformação de empresas. Varejistas, fintechs, cooperativas e marketplaces passaram a incorporar o Pix como meio de pagamento preferencial, reduzindo custos operacionais e aumentando a conversão de vendas, especialmente em canais digitais.

Com base nesse movimento, o Pix tornou-se um dos sistemas de pagamento mais bem-sucedidos do mundo, superando em volume de transações plataformas equivalentes em economias muito maiores e abrindo caminho para novas inovações que continuarão moldando o futuro dos serviços financeiros no Brasil e na região.

Quais são os principais serviços do Pix?

Entre os serviços já disponibilizados pelo Pix, estão transações financeiras que podem ser iniciadas a partir de QR Code, chave de endereçamento ou preenchimento manual de dados. Assim, atualmente, o sistema de pagamentos instantâneos pode ser utilizado para:

- transferências entre pessoas;

- pagamento em estabelecimentos comerciais, incluindo lojas físicas e comércio eletrônico;

- pagamento de prestadores de serviços;

- pagamento entre empresas, como pagamentos de fornecedores, por exemplo;

- recolhimento de receitas de órgãos públicos federais como taxas (custas judiciais, emissão de passaporte etc.), aluguéis de imóveis públicos, serviços administrativos e educacionais, multas, entre outros (esses recolhimentos poderão ser feitos por meio do PagTesouro);

- pagamento de cobranças;

- pagamento de faturas de serviços públicos, como energia elétrica, telecomunicações (telefone celular, internet, TV a cabo, telefone fixo) e abastecimento de água;

- recolhimento de contribuições do FGTS e da Contribuição Social;

- pagamento de tributos;

- pagamentos de contas recorrentes, como escola, academia etc.

O sistema pode ser acessado no aplicativo da instituição na qual o usuário possui conta e em sites de e-commerce que oferecem o Pix como opção de pagamento.

E vale lembrar de um dos maiores diferenciais do Pix: as operações podem ser realizadas 24 horas por dia, todos os dias do ano. Isso significa que o valor pago cai na conta do recebedor em poucos segundos, mesmo em feriados ou finais de semana.

Quais são os benefícios do sistema de pagamentos instantâneos do BC?

O Pix faz parte de um projeto mais amplo de modernização do sistema financeiro, a Agenda BC#, do qual também faz parte o Open Finance. Entre os objetivos desse programa do Banco Central, estão ampliar a democratização financeira e viabilizar o crescimento do PIB.

Em relação especificamente ao Pix, o BC tem como objetivo principal dar poder de escolha ao consumidor na hora de realizar suas transações financeiras, além de:

- Garantir maior competitividade entre os players do setor financeiro e, assim, maior eficiência do mercado;

- Reduzir custos e aprimorar a experiência dos usuários;

- Proporcionar maior facilidade nas transações;

- Incentivar a inovação do mercado de pagamentos de varejo;

- Promover a inclusão financeira da população.

Na prática, o Pix traz benefícios para todas as partes envolvidas: usuários, recebedores e setor financeiro.

Principais benefícios para os usuários

- Pagamentos mais rápidos, baratos e seguros;

- Praticidade no uso, com realização de pagamentos de forma tão simples como enviar uma mensagem em aplicativo;

- Simplicidade na rotina, uma vez que o celular é o único recurso necessário para realizar pagamentos (dispensando cartão, cédulas ou cheques);

- Integração com outros serviços e com a agenda de contatos via smartphone.

Principais benefícios para recebedores de pagamento

- Custo de aceitação menor do que outros serviços;

- Disponibilização imediata de recursos, diminuindo necessidade de crédito e otimizando fluxo de caixa;

- Facilidade de automatização e conciliação de pagamentos;

- Rapidez nas operações, especialmente ao usar o Pix no Varejo, com a redução das etapas no checkout.

Principais benefícios para setor financeiro

- Melhores condições para competição, o que tende a gerar serviços melhores e de menor custo;

- Maior potencial de inclusão financeira, devido aos custos menores para entrada no sistema;

- Digitalização dos meios de pagamento, o que resulta em menores custos operacionais e melhor controle.

Quais são as tarifas de clientes no Pix?

Em regra, não há cobrança de tarifas para pessoas físicas para fazer ou receber um Pix. De acordo com o BC, só poderá haver cobrança se o cliente:

- Ao fazer um Pix: utilizar canais presenciais ou por telefone, mesmo com outros disponíveis.

- Ao receber um Pix: estiver recebendo dinheiro com fins comerciais ou ultrapassar 30 Pix por mês, ou ainda, receber com QR Code dinâmico ou QR Code de um pagador pessoa jurídica.

Essas regras não se aplicam ao Pix Saque e Pix Troco, que são gratuitos para pessoas físicas até oito transações mensais. Destas, podem ser descontadas até quatro operações de saque tradicional.

Já a pessoa jurídica pode ser tarifada nas seguintes situações, sempre segundo o BC:

- No envio de Pix (situações de transferência):

- Se o recebedor for uma pessoa física e usar o Pix informando os dados da conta, chave ou iniciação de transação de pagamento.

- Se o recebedor for pessoa jurídica e usar Pix informando os dados da conta ou chave.

- No recebimento de Pix (situações de compra):

- Se o pagador for pessoa física;

- Se o pagador for pessoa jurídica e usar Pix por QR Code ou outra forma de iniciação associada ao Pix Cobrança;

- Se for de um Pix Automático.

No entanto, é importante ressaltar que os microempreendedores individuais (MEIs) e empresários individuais têm as mesmas regras de pessoas físicas quanto às tarifas do Pix .

Segurança no Pix: como o BC vem fortalecendo o sistema

Assim como era de se esperar por se tratar de um novo meio de pagamento, o Pix trouxe novos desafios em termos de segurança e prevenção de fraudes.

Como resposta às tentativas de golpe registradas desde o seu lançamento, o Banco Central prevê no regulamento do Pix diversas medidas que mitigam o risco de fraude, tais como:

- Possibilidade de colocação de limites máximos de valor, com base no perfil de risco de seus clientes, por parte das instituições. Tais limites podem se diferenciar pelo período que ocorre a transação, titularidade da conta, canal de atendimento e forma de autenticação do usuário, entre outros.

- Possibilidade dos próprios usuários, por meio dos aplicativos, ajustarem os limites de valor estabelecidos pelas instituições, sendo que pedidos de redução tem efeitos imediatos e os pedidos de aumento, não são imediatos e carecem de uma análise pelas instituições para verificar a compatibilidade com o perfil do cliente.

- Mecanismos que facilitam o bloqueio e eventual devolução dos recursos em caso de fraude, como o bloqueio cautelar e o mecanismo especial de devolução.

- Bloqueio automático de chaves Pix envolvidas em golpes ou fraudes, impedindo sua reutilização por criminosos.

- Criação de um botão de contestação dentro dos aplicativos bancários, permitindo que o usuário relate tentativas de golpes ou transações diretamente na plataforma.

- Exclusão automática de CPFs suspensos, cancelados ou nulos e de CNPJs baixados ou inaptos no cadastro de chaves Pix.

Além de alertar os usuários para que fiquem mais atentos a possíveis ações dos criminosos, o BC também ampliou a responsabilização das instituições que oferecem o Pix. O objetivo é incentivar que elas invistam em mecanismos mais eficientes de prevenção à fraudes e gerenciamento de riscos. Participantes sancionados com pena de exclusão, por exemplo, devem demorar entre 12 a 60 meses para solicitar ingresso no sistema novamente.

Segurança e experiência do usuário como prioridade

As medidas não se limitam a punir maus atores. Elas também têm o objetivo de melhorar a experiência dos usuários, pessoas e empresas, com mais transparência, resposta rápida e menor atrito. O BC e as instituições participantes vêm equilibrando dois pilares fundamentais:

- Proteção preventiva: monitoramento de transações em tempo real, verificação de identidade e análise comportamental.

- Experiência fluida: contestação simplificada, devoluções mais ágeis e notificações automáticas no app.

Além das iniciativas regulatórias, o avanço tecnológico também é parte essencial dessa agenda. Soluções de Inteligência Artificial e Machine Learning, já aplicadas em larga escala por instituições e provedores de infraestrutura, permitem detectar padrões suspeitos com precisão crescente, prevenindo fraudes antes que causem danos.

O Pix não para: conheça as funcionalidades

Desde seu lançamento, o Pix tem passado por uma evolução contínua, com novas funcionalidades que ampliam suas possibilidades de uso para pessoas físicas e empresas. O resultado é um ecossistema cada vez mais completo, que combina agilidade, conveniência e inovação, posicionando o Brasil na vanguarda global dos pagamentos instantâneos.

A seguir detalhamos cada uma das funcionalidades disponíveis para os usuários do sistema:

Pix por Aproximação

Integra a tecnologia NFC (Near Field Communication) ao Pix, permitindo que o usuário realize pagamentos apenas aproximando o celular ou smartwatch do terminal de pagamento.

Bolepix

O Bolepix une as praticidades do boleto bancário e do Pix, permitindo que o pagamento de um boleto seja feito por meio de um QR Code Pix. Assim, o cliente pode quitar faturas, cobranças e compras de forma instantânea, sem precisar aguardar a compensação tradicional do boleto.

Pix Agendado Recorrente

O Pix Agendado Recorrente permite programar um pagamento para cair na conta do recebedor em determinados intervalos de tempo. O objetivo é facilitar a rotina de quem precisa fazer pagamentos de valor fixo de forma automática todo mês, ou seja, de despesas recorrentes.

Pix Saque e Pix Troco

Permitem que clientes retirem dinheiro em espécie diretamente em estabelecimentos comerciais. No Pix Saque, o usuário realiza um Pix e recebe o valor integral em dinheiro; no Pix Troco, faz um Pix de valor maior que a compra e recebe a diferença em espécie.

Pix Automático

Auxilia no pagamento recorrente de contas e serviços, como mensalidades, assinaturas e planos, substituindo o débito automático tradicional.

QR Code gerado pelo pagador

Permite que clientes realizem pagamentos e transferências offline, invertendo o processo tradicional de pagamento, com o cliente exibindo o QR Code para a loja escanear.

Roadmap do Pix: o que está na agenda do Banco Central

- Pix Parcelado: possibilitará parcelar compras via Pix, assegurando que o recebedor receba o valor integral no momento da venda, mesmo que o pagador não tenha saldo suficiente.

- Pix em Garantia: permitirá que empresas utilizem os valores que ainda vão receber via Pix como uma espécie de garantia ao contratar empréstimos.

- Pix Internacional: facilitará transferências internacionais de forma mais econômica e eficiente, integrando-se a sistemas de pagamentos instantâneos globais para remessas transfronteiriças, pagamentos empresariais e compras no exterior.

API Pix: simplifique a integração das novas funcionalidades à sua solução financeira

Como se pode perceber, acompanhar o ritmo de evolução do Pix é um desafio para empresas que desejam se manter competitivas no mercado, integrando rapidamente as funcionalidades do sistema de pagamentos instantâneos.

Ao mesmo tempo em que cada anúncio de uma nova funcionalidade do Pix desperta uma crescente demanda dos usuários por sua aplicação, para grande parte dos provedores de soluções financeiras, manter uma equipe dedicada exclusivamente para incorporar rapidamente cada novo recurso pode representar um custo elevado.

É nesse contexto que a API Pix se destaca como uma solução para a implementação ágil dos novos recursos na solução financeira existente. Com a simples integração nos sistemas já em uso, o processo ocorre de maneira rápida e sem complicações, eliminando a necessidade de começar do zero no desenvolvimento de soluções.

Ofereça Pix como meio de pagamento com a Dock

Faça parte do sistema de pagamentos instantâneos do Banco Central com todas as possibilidades que a API da Dock permite ao seu negócio:

- Pix no Checkout para Varejo: receba pagamentos através do Pix em seu ponto de venda físico ou virtual de forma totalmente integrada.

- Pix Indireto: conte com a nossa tecnologia e suporte regulatório para viabilizar sua operação como Participante Indireto do Pix.

- Pix na Fatura: inclua o Pix na fatura e possibilite que os consumidores façam pagamentos de forma rápida e prática com transações em tempo real.

- Bolepix: inclua o Pix na fatura de boleto, possibilitando pagamentos de forma rápida e prática com transações em tempo real com o Bolepix.

Soluções Conta Digital da Dock

A plataforma da Dock oferece todas as funcionalidades do Pix na conta digital de forma integrada, incluindo:

- Pix Transferência: funcionalidade padrão, de envio e recebimento de dinheiro 24 horas por dia, todos os dias.

- Pix QR Code e Pix Copia & Cola: facilita pagamentos via Pix, pois o usuário final pode fazer pagamentos com a leitura do QR Code ou copiar e colar o código para pagamento.

- Pix Cobrança: instrumento de cobrança, iniciado por meio do QR Code ou do tratamento de um Pix Copia & Cola, que serve para pagamentos imediatos (em pontos de venda físicos ou comércios eletrônicos, por exemplo) e pagamentos com vencimento (realizados em data futura, que podem incluir outras informações, como juros, multas, outros acréscimos, descontos e outros abatimentos, semelhante ao boleto).

- Pix Devolução: mecanismo especial de devolução de transferência por parte do recebedor para casos de transferências incorretas.

- Pix Agendamento: permite agendar o dia e a hora que a transferência deve ser realizada, descontando do saldo no momento escolhido.

- Pix Automático: funcionalidade substitui o débito automático e é interessante para negócios que envolvam assinaturas, mensalidades ou cobranças recorrentes de contas básicas.

Conte com a Dock para se manter em sintonia com as mais recentes funcionalidades do mercado, garantindo todo o respaldo tecnológico e regulatório necessários. Fale com o nosso time!

Pix: o que você viu neste artigo

- O Pix completou cinco anos em 2025, consolidando-se como o principal meio de pagamento do Brasil e uma referência global em sistemas instantâneos.

- Desde o lançamento, o sistema superou 165 milhões de usuários e movimentou R$ 26,9 trilhões em 2024, com mais de 63 bilhões de transações.

- Criado pelo Banco Central para tornar o sistema financeiro mais eficiente e inclusivo, o Pix oferece transferências instantâneas 24h por dia, todos os dias da semana.

- Recentemente, o BC reforçou a segurança com bloqueio automático de chaves usadas em golpes, botão de contestação nos apps, devoluções rápidas e exclusão de CPFs/CNPJs irregulares.

- A API Pix permite que fintechs e empresas integrem rapidamente essas funcionalidades em suas soluções financeiras, sem precisar desenvolver do zero.

- A Dock oferece infraestrutura completa para habilitar o Pix em diferentes contextos: checkout no varejo, faturas, cobranças, devoluções e contas digitais.

FAQ: principais dúvidas sobre o Pix

É preciso ter conta em banco para ter Pix?

Não. Você só precisa ter uma conta transacional, que pode ser corrente, poupança ou de pagamento, em uma instituição participante do Pix, como bancos, fintechs ou carteiras digitais autorizadas pelo Banco Central.

Posso registrar quantas chaves Pix eu quiser?

Pessoas físicas podem cadastrar até cinco chaves por conta, e pessoas jurídicas até 20 chaves, podendo usar CPF, CNPJ, e-mail, telefone ou uma chave aleatória.

Outra pessoa pode usar minhas informações para cadastrar uma chave Pix?

Há essa possibilidade. No entanto, o sistema verifica se o CPF, CNPJ, e-mail ou número de celular já estão vinculados a alguma conta. Se houver uso indevido, você pode contestar a chave no app da sua instituição.

Como fazer a portabilidade de chaves Pix?

É simples: acesse o app da instituição na qual deseja usar a chave, inicie a portabilidade Pix, e confirme a solicitação no app da instituição antiga. O processo é automático e leva até sete dias corridos.

Como usar o Pix Copia e Cola?

Basta copiar o código Pix (gerado por um QR Code) e colar na área indicada no app do seu banco. O sistema preenche os dados do recebedor automaticamente e permite concluir o pagamento em segundos.

Como fazer um Pix com cartão de crédito?

Alguns bancos e carteiras digitais oferecem essa opção. O valor é debitado do limite do cartão, e o recebedor recebe via Pix imediatamente. Pode haver taxas ou juros, dependendo da instituição.

Como funciona o Pix por Aproximação?

A operação financeira é feita ao encostar o celular ou smartwatch no terminal de pagamento, usando a tecnologia NFC (Near Field Communication). O valor é transferido instantaneamente, sem precisar abrir o app ou escanear QR Code.

É verdade que o Pix será cobrado?

Para pessoas físicas, o Pix continua gratuito para enviar e receber. A cobrança só pode ocorrer em casos específicos, como uso comercial ou recebimento acima de 30 transações por mês.

Como cancelar um Pix? É possível?

Depois de confirmado, não é possível cancelar um Pix, pois a transferência é imediata. Se o pagamento foi feito para a conta errada, entre em contato com a instituição e solicite a devolução ao recebedor.

Como estornar um Pix?

O estorno pode ser feito pelo recebedor, via função de devolução Pix, ou pelo banco, se for identificado erro ou fraude, usando o Mecanismo Especial de Devolução (MED).

Quantos Pix posso fazer por dia? Tem um limite de transações?

Não há limite de quantidade de transações, mas cada instituição define limites de valor por operação e horário, que podem ser ajustados pelo usuário no app.

Existem diferenças para pessoa física e para empresas?

Sim. Pessoas físicas têm Pix gratuito na maioria das operações. Já empresas podem ser tarifadas em envios e recebimentos, especialmente em transações comerciais.

Como funciona o Pix Cobrança para pagamentos futuros?

O Pix Cobrança permite emitir um QR Code com data de vencimento, semelhante a um boleto, mas com liquidação instantânea no dia do pagamento. É ideal para empresas e prestadores de serviço.

O que é o Pix QR Code?

É uma forma de iniciar pagamentos Pix. O QR Code estático serve para valores fixos ou repetitivos, e o dinâmico traz dados únicos para cada transação, garantindo mais segurança.

Como funciona o Pix passo a passo?

Para realizar uma transferência com o Pix, você deve seguir os seguintes passos:

- Abra o app do seu banco ou fintech;

- Na aba de transferências, escolha a opção “Pix”.

- Selecione enviar ou receber. Informe a chave, escaneie o QR Code ou use a ferramenta Copia e Cola.

- Confirme os dados e finalize a operação.

Pix é gratuito para pessoa física?

Sim. O Banco Central determina gratuidade para pessoas físicas, exceto em casos de uso comercial ou via canais presenciais.

Pix tem limite de valor?

Sim. Cada instituição define limites por valor e horário, com base no perfil de risco. É possível ajustar esses limites no app do banco, com aprovação do Banco Central.

Como cancelar um Pix enviado?

Depois de autorizado, o Pix não pode ser cancelado. Se o envio foi incorreto, o recebedor pode devolver o valor via Pix Devolução, ou você pode acionar o banco pelo Mecanismo Especial de Devolução (MED).

Qual a diferença entre Pix e TED?

O Pix é instantâneo, disponível 24h e gratuito para pessoas físicas. A TED só funciona em dias úteis e tem tempo de compensação maior, além de possíveis tarifas.

Pix funciona em conta poupança?

Sim. O Pix pode ser usado em contas correntes, poupanças e de pagamento, desde que a instituição seja participante do sistema.

Como funciona o QR Code do Pix?

O QR Code contém as informações do recebedor e do valor da transação. Basta escanear com o app do banco para que o pagamento seja concluído instantaneamente.

O que fazer se cair um Pix errado?

Entre em contato com o banco o quanto antes e solicite o bloqueio cautelar ou devolução via Mecanismo Especial de Devolução (MED). Também é possível negociar o estorno diretamente com o recebedor.

Pix é seguro?

Sim. O sistema tem criptografia, autenticação em múltiplos fatores e monitoramento em tempo real. Além disso, o Banco Central aplica medidas contínuas de segurança, como bloqueio de chaves fraudulentas e devoluções automáticas em casos de golpe.

Artigos relacionados

- Adquirente e subadquirente: diferenças, funções e oportunidades no setor de pagamentos

- Inclusão financeira na Colômbia: cenário, oportunidades e desafios da democratização dos serviços financeiros no país

- Análise de crédito com IA: como a tecnologia pode definir o futuro do crédito na América Latina

- Acquiring as a Service: o que é e quais os benefícios de ingressar no mercado de adquirência

- BaaS e Embedded Finance: entenda a conexão entre os modelos e como aproveitar esse potencial nos negócios