Pagamentos imediatos: como o Bre-B traz inovação e inclusão financeira ao ecossistema colombiano

A digitalização dos sistemas financeiros vem acelerando em toda a América Latina, e os pagamentos imediatos estão no centro dessa transformação. Na Colômbia, o lançamento do Bre‑B marca um passo decisivo rumo a um ecossistema mais ágil, seguro e inclusivo, conectando milhões de colombianos a novas formas de realizar transações financeiras em tempo real.

Além de promover maior rapidez e segurança, esses sistemas são fundamentais para reduzir o uso do dinheiro em espécie e impulsionar a digitalização econômica. O Pix, no Brasil, exemplifica esse impacto: hoje, ele responde por quase metade (47%) das transações de pagamento do país, ampliando a inclusão financeira e mudando a forma como a população lida com o dinheiro.

Na Colômbia, a necessidade dessa evolução é evidente, uma vez que mais de 52% da população ainda utiliza dinheiro físico diariamente, segundo dados levantados na 2ª edição do Terras de Oportunidades, estudo feito pela Dock.

Ao derrubar barreiras como tempo, distância e acesso tecnológico, os pagamentos imediatos oferecem soluções práticas para consumidores e empresas, fortalecendo a inclusão financeira e a eficiência econômica.

Neste artigo, vamos explorar como funcionam os pagamentos imediatos e qual o papel do Bre‑B nessa mudança e de que forma a Dock vem colaborando com o sistema de pagamentos colombiano e inovando o sistema financeiro.

O que são pagamentos imediatos e por que são tão relevantes

Pagamentos imediatos são transações financeiras processadas em tempo real, disponíveis 24 horas por dia, sete dias por semana. Com eles, o dinheiro sai de uma conta e chega a outra em segundos, sem intermediários ou espera. São ideais para transferências entre pessoas, empresas e órgãos públicos.

Para os consumidores, a principal vantagem é a agilidade: normalmente, basta um número de celular ou e-mail para enviar e receber dinheiro com segurança. A praticidade reduz a dependência do dinheiro físico e acelera a inclusão financeira de quem ainda está fora do sistema bancário tradicional.

Empresas também se beneficiam com maior previsibilidade no fluxo de caixa e novas formas de captar pagamentos, a exemplo dos QR Codes.

Em resumo, a economia como um todo ganha eficiência, reduzindo a informalidade e acelerando a digitalização dos pagamentos, especialmente em áreas com menos acesso a serviços financeiros.

Panorama do avanço dos pagamentos imediatos na Colômbia

Nos últimos anos, a Colômbia avançou no uso de pagamentos eletrônicos, movimento que se intensificou com a pandemia. Apesar disso, a falta de integração entre instituições financeiras ainda representava uma barreira para o uso amplo dessas soluções.

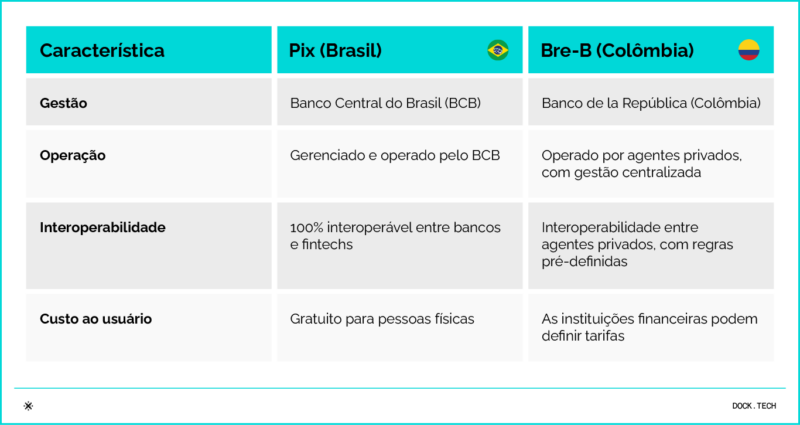

Para enfrentar esse desafio e ampliar o acesso a serviços digitais, o Banco da República liderou a criação do Bre‑B, um sistema de pagamentos imediatos que deve entrar em operação em setembro de 2025.

O Bre‑B foi concebido como um conector entre as plataformas digitais de bancos, fintechs, cooperativas e carteiras eletrônicas, permitindo que colombianos enviem e recebam dinheiro instantaneamente, todos os dias, a qualquer hora.

Embora o Banco da República coordene a infraestrutura central, a operação do Bre‑B é feita diretamente pelas instituições participantes, com supervisão da Superintendência Financeira.

O modelo colaborativo entre setor público e privado tem o objetivo de garantir inclusão, segurança e alcance nacional, posicionando o sistema como um marco na modernização do ecossistema financeiro colombiano.

O que é o Bre‑B e como funciona?

O Bre‑B é o novo sistema de pagamentos imediatos da Colômbia, criado pelo Banco de la República para facilitar transações rápidas, seguras e acessíveis. Ele permite transferências entre pessoas e empresas, conectando bancos, fintechs e cooperativas de forma interoperável.

As operações acontecem em tempo real, 24 horas por dia, sete dias por semana, com liquidação em menos de 20 segundos. O sistema conta com uma infraestrutura centralizada para garantir a integração entre os diversos agentes financeiros.

Os usuários podem cadastrar “llaves”, como número de celular, e-mail ou documento, para identificar suas contas e fazer transferências de forma simples, semelhante ao modelo adotado pelo Pix no Brasil.

Apesar das semelhanças em relação ao sistema brasileiro, o Bre‑B tem diferenças importantes: em vez de substituir os sistemas existentes, funciona como um hub que conecta redes privadas. Esse modelo híbrido aposta na colaboração entre setor público e privado para fomentar a inovação e ampliar a inclusão financeira no país.

Status atual e próximos passos do Bre-B

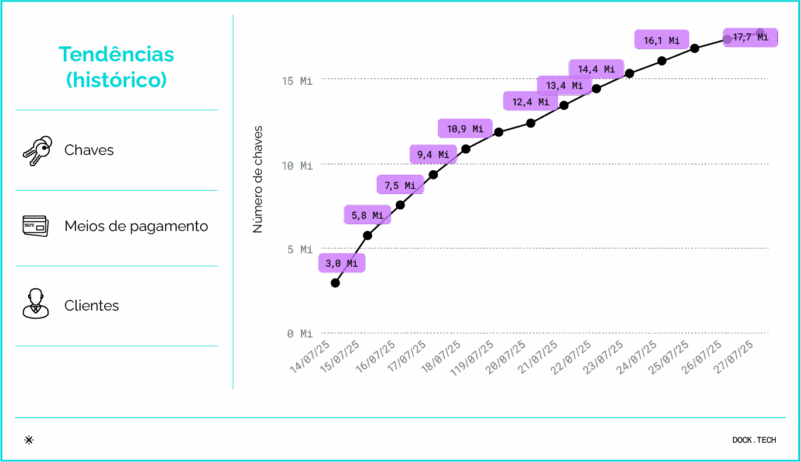

Desde o dia 15 de julho de 2025, cidadãos e empresas colombianas já podem cadastrar suas chaves no novo sistema de pagamentos imediatos coordenado pelo Banco de la República. Essa etapa marcou o início da adesão ao sistema, que foi lançado em outubro de 2025.

De acordo com os dados do Banco de la República, em menos de duas semanas desde o início do cadastramento o sistema já contabiliza mais de 17 milhões de chaves ativas, representando cerca de 7,6 milhões de usuários, entre eles quase 600 mil estabelecimentos comerciais.

Atualmente, 174 instituições financeiras já estão conectadas ao Bre‑B, incluindo bancos, fintechs, cooperativas e entidades que atuam em regiões mais afastadas. Segundo Ana María Prieto, diretora do Sistema de Pagamentos do Banco de la República, o sistema é parte de um projeto nacional de transformação digital, pensado para ser inclusivo e acessível a todos os tipos de participantes do mercado financeiro.

Relevância dos pagamentos imediatos para a sociedade colombiana

Se seguir o exemplo de países como o Brasil, o sistema de pagamentos imediatos deverá revolucionar não apenas o sistema financeiro, mas também a sociedade colombiana. A seguir, detalhamos alguns tópicos nesse sentido.

Inclusão financeira e redução do uso de dinheiro em espécie

A Colômbia ainda convive com um alto índice de uso de dinheiro físico, especialmente fora dos grandes centros urbanos. Como detalha a 2ª edição do relatório Terras de Oportunidades, produzido pela Dock, atualmente, cerca de 34% das transações em pontos de venda são feitas em espécie, e 52% dos colombianos usam dinheiro todos os dias da semana.

Com o avanço do Bre‑B, o país dá um passo importante rumo à digitalização dos pagamentos. A expectativa é que, ao facilitar transações rápidas e acessíveis, o sistema incentive o abandono gradual do dinheiro físico e promova maior inclusão financeira, especialmente em regiões com menor acesso a serviços bancários.

Competitividade e eficiência interbancária

O Bre‑B promove uma infraestrutura aberta e interoperável, permitindo que diferentes instituições, de grandes bancos a cooperativas locais, operem em igualdade de condições. Isso estimula a inovação, reduz custos e melhora a experiência dos usuários.

Outro ponto importante é que a competição entre os participantes do ecossistema pode impulsionar serviços mais eficientes e personalizados. A médio prazo, isso fortalece o sistema financeiro como um todo e amplia o acesso da população a soluções mais modernas.

Redução da informalidade e fortalecimento da transparência

Ao permitir que mais pessoas e pequenos negócios passem a operar digitalmente, o Bre‑B contribui para diminuir a informalidade econômica. Transações rastreáveis tornam mais fácil o acesso ao crédito, à previdência e a programas sociais.

Essa nova camada de transparência favorece o combate a práticas ilícitas e facilita o monitoramento econômico. A digitalização, portanto, não apenas moderniza o setor financeiro, mas também fortalece a governança pública e a inclusão social.

Principais funcionalidades e experiência com pagamentos imediatos

O Bre‑B promete oferecer uma experiência simples e acessível para usuários de todo o país. Por meio das “llaves”, que podem ser o número de cédula, celular ou e-mail, é possível vincular uma conta bancária ou digital para receber e enviar pagamentos de forma rápida.

As transferências ocorrem em menos de 20 segundos, com disponibilidade total, 24 horas por dia, sete dias por semana. Isso garante agilidade tanto para transações entre pessoas quanto entre empresas, inclusive fora do horário bancário tradicional.

Outro diferencial é a praticidade: os pagamentos serão realizados dentro dos aplicativos das instituições financeiras participantes, sem a necessidade de baixar um novo app. Essa abordagem favorece a adoção do sistema e melhora a experiência do usuário.

O papel da Dock no desenvolvimento do Bre‑B

A Dock desempenha um papel estratégico no desenvolvimento do Bre‑B, atuando como parceira de infraestrutura ao lado de uma das maiores redes de adquirência e processamento de pagamentos na Colômbia e em colaboração com o Banco de la República.

Como vimos, diferente do Pix, o sistema colombiano de pagamentos imediatos será operado por agentes privados. Essa união combina experiência técnica, conhecimento regulatório e capacidade de execução para criar um sistema de pagamentos imediatos moderno, eficiente e acessível para todos os colombianos.

Com um time dedicado exclusivamente ao projeto, a Dock traz sua expertise na construção de sistemas financeiros complexos e na integração entre diferentes redes de pagamento. Essa experiência inclui a atuação direta no Pix, no Brasil, cuja implementação bem-sucedida serve como base técnica e regulatória para o avanço do Bre‑B na Colômbia.

A parceria reforça o compromisso da Dock com a transformação digital e a inclusão financeira na América Latina. O CEO da Dock Antonio Soares falou sobre a participação em entrevista para matéria no Bloomberg Línea.

Por que a Dock está bem posicionada para apoiar esse movimento na Colômbia

A Dock é referência em infraestrutura financeira na América Latina, reconhecida por sua tecnologia avançada e capacidade de integrar sistemas complexos. Essa experiência torna a empresa especialmente preparada para apoiar a implementação do Bre‑B na Colômbia, oferecendo soluções robustas e compatíveis com as exigências locais.

Sua plataforma possui APIs flexíveis e eficientes, que facilitam a conexão rápida e segura entre bancos, fintechs e aplicativos, garantindo interoperabilidade total dentro do ecossistema do Bre‑B. Além disso, a Dock já acumulou vasta experiência no desenvolvimento e operação de sistemas de pagamento instantâneo, como o Pix no Brasil.

Esse histórico fortalece a confiança da Dock como parceira estratégica para a Colômbia, capaz de unir diferentes agentes financeiros em uma rede moderna e eficiente, ajudando a impulsionar a inovação e a ampliar o acesso a serviços financeiros digitais para milhões de colombianos.

Bre‑B: um novo capítulo para a inclusão financeira na Colômbia

A chegada dos pagamentos imediatos marca um ponto de virada para a economia colombiana, com impactos positivos em inclusão, eficiência e transparência. Nesse cenário, o Bre‑B representa uma infraestrutura moderna e inovadora, capaz de conectar milhões de pessoas e empresas a soluções financeiras digitais, de forma simples e acessível.

A Dock, com sua experiência técnica e trajetória em inovação na América Latina, desempenha um papel essencial nesse avanço.

Se sua empresa quer fazer parte dessa transformação, conheça as soluções da Dock e descubra como impulsionar seu crescimento no novo ecossistema de pagamentos da Colômbia.

Pagamentos imediatos: o que você viu neste artigo

- O Bre‑B é o novo sistema de pagamentos imediatos da Colômbia, que permitirá transferências em tempo real, 24/7, com liquidação em menos de 20 segundos e uso de chaves como celular ou e-mail para identificar contas.

- Inspirado no Pix brasileiro, o sistema aposta na inclusão financeira e na digitalização da economia, especialmente em regiões que ainda dependem do dinheiro físico.

- O Bre‑B já conta com mais de 17 milhões de chaves cadastradas e 174 instituições conectadas, incluindo bancos, fintechs e cooperativas.

- Além de agilidade e praticidade para consumidores, o sistema traz vantagens como melhora no fluxo de caixa, aumento da competitividade e mais eficiência para empresas.

- A Dock, em parceria com uma das principais redes de pagamentos do país, lidera a infraestrutura do Bre‑B, utilizando sua experiência com o Pix e sua tecnologia via APIs.

Artigos relacionados

-

-

- Crédito especializado: oportunidade de mercado e a próxima fronteira da inclusão financeira

- Roadmap do Pix: quais são as novidades em pagamentos instantâneos e como oferecê-las

- Pix Garantido ampliará acesso ao crédito e promete movimentar o mercado

- Como ser adquirente e por que se tornar um pode ser estratégico para o seu negócio

- Inclusão financeira no Brasil: um desafio para o país, uma oportunidade para o varejo

-