Transferências inteligentes, Open Finance e a nova era de automação das transações financeiras

O avanço dos pagamentos instantâneos tem desempenhado um papel importante: a otimização do tempo das transações. Entretanto, se até então o foco estava em tornar pagamentos mais rápidos, como aconteceu com o Pix, agora o próximo passo é torná-los mais “inteligentes”. É nesse contexto que surgem as transferências inteligentes, uma solução que leva a automação financeira para outro patamar.

Mais de 170 milhões de brasileiros já utilizam o Pix, o equivalente a cerca de 80% da população, segundo dados do Banco Central. Esse avanço mostra que o país não apenas adotou pagamentos digitais, mas passou a depender deles no dia a dia.

Apesar da velocidade e da praticidade, a lógica ainda é majoritariamente manual, exigindo que o usuário decida quando, como e de qual conta transferir valores. Ou seja, a tecnologia avançou, mas, em muitos aspectos, a gestão do dinheiro continua exigindo tempo, atenção e decisões constantes.

Neste artigo, abordaremos justamente como as transferências inteligentes surgem para contribuir nesse ponto: permitir que o dinheiro se mova automaticamente entre contas, com base em regras previamente definidas. Mais do que rapidez, o foco agora é eficiência, conveniência e uma experiência financeira com menos atrito.

O que são transferências inteligentes

As transferências inteligentes são uma evolução das transações digitais tradicionais. Na prática, permitem automatizar a movimentação de dinheiro entre contas da mesma titularidade, com base em critérios definidos pelo próprio usuário.

Diferente de uma transferência comum, que exige ação manual a cada operação, esse modelo funciona de forma contínua e programada. É possível estabelecer regras como limites de saldo, periodicidade ou condições específicas para que o dinheiro seja transferido automaticamente.

Esse tipo de solução está diretamente ligado ao conceito de automação financeira, no qual tarefas repetitivas deixam de depender da intervenção humana. O resultado é uma gestão mais eficiente, com menos fricção no dia a dia.

Como as transferências inteligentes funcionam na prática

O funcionamento das transferências inteligentes se organiza em quatro etapas principais, que vão da escolha das contas até a automação completa das movimentações:

1. Seleção

Nesta etapa inicial, o usuário escolhe a instituição financeira de origem e define de qual conta os recursos serão movimentados. É o ponto de partida para conectar as contas envolvidas no processo.

2. Configuração

Em seguida, são definidos os parâmetros que vão orientar a automação. Aqui entram os gatilhos e limites que determinam quando e como as transferências devem acontecer, como saldo mínimo ou máximo e valor da transferência.

3. Personalização

Depois, o usuário ajusta as regras para adaptar a automação à sua rotina financeira. É nesse momento que se define a frequência das transferências e outras condições, como recorrência (diária, semanal ou mensal), datas específicas ou eventos.

4. Autorização

Por fim, a automação é autorizada diretamente no ambiente da instituição financeira, garantindo segurança e controle sobre as movimentações.

Com tudo configurado, o processo passa a funcionar de forma contínua: as transferências são realizadas automaticamente, de acordo com os critérios definidos, eliminando a necessidade de ações manuais no dia a dia.

O papel do Open Finance nas transferências inteligentes

Para que as transferências inteligentes funcionem de forma fluida, é necessário um ambiente que conecte diferentes contas e instituições. Esse é o papel do Open Finance.

Ao permitir o compartilhamento de dados financeiros com autorização do usuário, o modelo cria uma estrutura integrada, em que contas de diferentes instituições podem operar de forma coordenada.

No Brasil, o sistema já opera em larga escala, com mais de 100 milhões de clientes conectados e 160 milhões de consentimentos ativos, além de bilhões de comunicações semanais entre instituições.

Na prática, isso reduz significativamente a fricção. O usuário deixa de depender de um único banco e passa a gerenciar recursos de forma mais dinâmica, conectando contas distintas em um mesmo fluxo financeiro.

Mas, para que essa integração se traduza em movimentação efetiva de recursos, é necessário mais do que conectividade: é preciso a capacidade de iniciar pagamentos entre essas contas. É justamente nesse ponto que entra a Iniciação de Pagamentos (ITP), responsável por transformar essa base integrada em ações concretas.

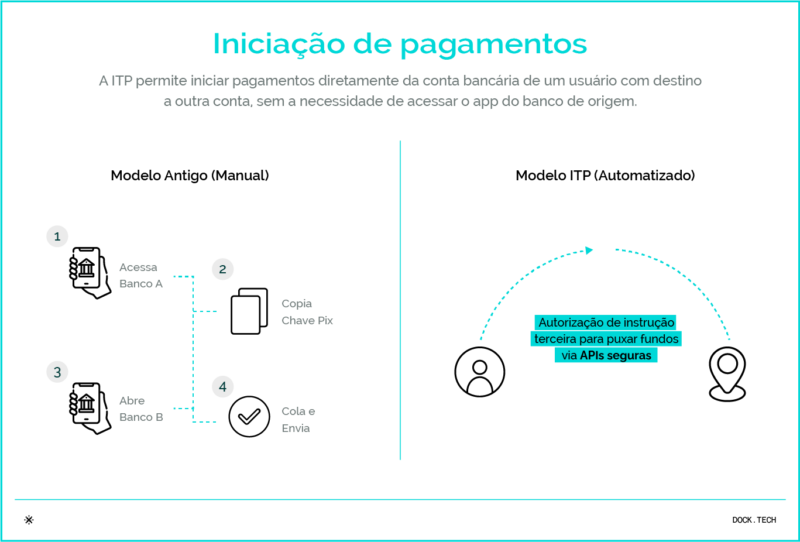

O que é a Iniciação de Pagamentos (ITP) e por que ela é essencial

Se o Open Finance cria a base para integrar contas e dados, a Iniciação de Pagamentos é o que transforma essa conexão em movimentação de recursos.

Isso porque a ITP funciona por meio de APIs seguras que permitem iniciar transações diretamente de uma interface, sem a necessidade de acessar o aplicativo do banco de origem, eliminando etapas como alternar entre apps ou inserir dados manualmente.

Esse modelo vem ganhando popularidade no Brasil. Segundo o relatório Open Review 2024, a iniciação de pagamentos cresceu 182% no volume de transações em um ano, saltando de cerca de 695 mil para quase 2 milhões de operações.

No mesmo sentido, levantamento do Finsiders Brasil indica que o número de instituições autorizadas a atuar como iniciadoras de pagamento cresceu de 27 no fim de 2023 para 47 no ano seguinte. Hoje, esse ecossistema já reúne cerca de 60 players, incluindo bancos, fintechs, cooperativas e empresas de tecnologia.

Casos de uso das transferências inteligentes

Na prática, as transferências inteligentes podem ser aplicadas em diferentes contextos, tanto para pessoas físicas quanto para empresas, sempre com o objetivo de automatizar a gestão de recursos. Entre os principais casos de uso, destacam-se:

- Gerenciamento automático de saldo: permite manter uma conta sempre com valor mínimo definido, acionando transferências automáticas quando necessário.

- Organização financeira pessoal: automatiza a separação de recursos para diferentes objetivos, como despesas, reservas ou investimentos, sem depender de ações recorrentes.

- Centralização e distribuição de caixa: empresas podem automatizar a movimentação de recursos entre contas operacionais, garantindo liquidez para pagamentos e melhor controle financeiro.

- Automação via ERP: integradas a sistemas de gestão (ERP), as transferências inteligentes permitem automatizar fluxos financeiros completos de empresas, como pagamentos, abastecimento de contas e gestão de caixa, reduzindo processos manuais e aumentando a eficiência operacional.

- Otimização de recursos: possibilita transferir automaticamente valores excedentes para contas de rendimento ou investimento, melhorando o aproveitamento do capital.

Principais benefícios das transferências inteligentes para instituições

Se as transferências inteligentes simplificam a gestão financeira para usuários e empresas, para as instituições o impacto é ainda mais estratégico.

Assim, as transferências inteligentes deixam de ser apenas uma funcionalidade operacional e passam a atuar como um diferencial, tanto na experiência do cliente quanto na evolução dos serviços financeiros. Confira alguns dos principais benefícios:

- Aumento da retenção de clientes: ao oferecer soluções mais automatizadas e convenientes, as instituições reduzem a necessidade de o usuário recorrer a múltiplos aplicativos ou concorrentes.

- Maior engajamento com o ecossistema financeiro: a automação incentiva o uso recorrente dos serviços, mantendo o cliente ativo dentro da jornada digital.

- Redução de fricção na experiência do usuário: menos etapas manuais significam menos abandono e mais fluidez nas transações.

- Otimização do fluxo financeiro: a automação permite uma gestão mais eficiente dos recursos, mesmo em cenários com múltiplas contas.

- Novas oportunidades de monetização: serviços automatizados podem ser incorporados a ofertas premium ou soluções de valor agregado.

- Posicionamento competitivo no Open Finance: instituições que adotam esse tipo de funcionalidade se destacam em um mercado cada vez mais orientado à integração e à experiência.

O futuro da automação financeira e as novas oportunidades do Open Finance

Como vimos, a automação financeira entrou em uma nova fase, e esse é um dos principais ganhos da evolução do Open Finance, que começa a sair do campo das possibilidades para se tornar realidade.

Esse movimento já impacta o desenho dos produtos financeiros. Em vez de funcionalidades isoladas, o mercado avança para jornadas integradas, nas quais pagamento, crédito, saldo e investimento operam de forma coordenada, mostrando na prática o valor do Open Finance além do compartilhamento de dados.

Para acompanhar essa evolução, é essencial contar com uma infraestrutura robusta capaz de integrar múltiplas instituições, iniciar transações e escalar com eficiência. À medida que a complexidade aumenta, soluções fragmentadas perdem espaço para modelos mais completos, que aceleram o lançamento de novos serviços e reduzem custos operacionais.

A Dock se destaca como parceira estratégica nessa transformação. Por meio de sua plataforma de Banking as a Service (BaaS), oferece toda a infraestrutura necessária para integrar contas, automatizar fluxos financeiros e gerenciar pagamentos.

Isso permite que empresas e instituições implementem soluções avançadas do Open Finance de forma rápida e segura, sem se preocupar com complexidade técnica ou regulatória, acelerando a inovação e garantindo uma experiência financeira fluida.

Entre em contato com a Dock para transformar esse novo momento do Open Finance em uma vantagem competitiva real e escalável para o seu negócio!

FAQ: perguntas frequentes sobre transferências inteligentes

O que são transferências inteligentes?

Transferências inteligentes são movimentações financeiras automatizadas entre contas, realizadas com base em regras definidas pelo usuário, como saldo mínimo, frequência ou condições específicas.

Como automatizar transferências entre contas?

A automação é possível por meio do Open Finance e da iniciação de pagamentos, que permitem conectar contas e configurar regras para que as transferências aconteçam automaticamente.

Transferências inteligentes são seguras?

Sim. Essas transações operam dentro do ecossistema regulado do Open Finance, com autorização do usuário e protocolos de segurança definidos pelo Banco Central.

Qual a diferença entre Pix e transferências inteligentes?

O Pix permite transferências instantâneas, mas depende de ação manual. Já as transferências inteligentes automatizam essas operações, eliminando a necessidade de intervenção constante.

Preciso usar o mesmo banco para fazer transferências inteligentes?

Não. Com o Open Finance, é possível integrar contas de diferentes instituições, desde que o usuário autorize o compartilhamento de dados.

As transferências inteligentes funcionam para empresas?

Sim. Empresas podem usar essa automação para gestão de caixa, distribuição de recursos entre contas e otimização do fluxo financeiro.

Transferências inteligentes: o que você viu neste artigo

- Transferências inteligentes automatizam a movimentação de dinheiro entre contas, com base em regras como saldo, frequência e condições específicas. Isso reduz a necessidade de ações manuais no dia a dia.

- O modelo funciona em quatro etapas (seleção, configuração, personalização e autorização) até que as transferências passem a acontecer automaticamente.

- O Open Finance viabiliza a integração entre contas de diferentes instituições, enquanto a Iniciação de Pagamentos (ITP) permite executar essas movimentações sem acessar o banco de origem.

- A adoção vem crescendo no Brasil, com aumento no volume de transações e no número de instituições participantes no ecossistema.

- As aplicações vão do uso pessoal, como organização financeira, até o corporativo, com automação de caixa e integração com ERPs.

- Para instituições, os ganhos incluem maior retenção, engajamento e novas oportunidades de monetização. A tendência é de uma gestão cada vez mais automatizada e integrada.

Artigos relacionados

- Dados alternativos: como novas fontes de informação estão transformando o sistema financeiro e a análise de crédito

- Fintechs no México: tendências, oportunidades e desafios de um dos cenários mais dinâmicos da América Latina

- Como se destacar no setor de serviços financeiros em um contexto de multibancarização

- MED 2.0: a nova era de segurança do Pix contra fraudes e golpes

- Open Finance: por que o modelo brasileiro é um dos mais completos do mundo