Da autorização à liquidação: desvendando o papel da processadora de cartões e como escolher a solução ideal

O uso de cartões como meio de pagamento segue em expansão em toda a América Latina. Para que essas transações ocorram de maneira rápida, segura e confiável, é necessário contar com uma infraestrutura tecnológica robusta. É nesse contexto que entra a processadora de cartões, empresa responsável por conectar emissores, adquirentes e bandeiras, garantindo que cada pagamento seja autorizado, registrado e liquidado corretamente.

Mais do que registrar transações, as processadoras de cartões podem oferecer soluções escaláveis, seguras e flexíveis, permitindo a criação de produtos digitais inovadores e eficientes. Com isso, consumidores e estabelecimentos têm uma experiência de pagamento ágil, enquanto o ecossistema de pagamentos se mantém confiável e em constante evolução.

Dado o seu papel de extrema relevância nessa engrenagem, neste artigo explicaremos o que é uma processadora de cartões, como ela funciona, quais são os seus principais agentes e suas respectivas responsabilidades e por que contar com uma boa solução de processamento é essencial para o crescimento dos pagamentos digitais.

O que é uma processadora de cartões e qual sua função

Quando você paga por uma compra ou serviço com cartão, tudo parece muito rápido: passar o cartão, digitar a senha e pronto ou ainda somente aproximar e… “voilà”. Mas, por trás dessa praticidade toda, existe um sistema bastante complexo, e a processadora de cartões é quem garante que tudo funcione de forma segura e ágil.

De maneira simples, a processadora é a empresa responsável por fazer a “tradução” e o transporte das informações entre todos os envolvidos na transação. É ela que assegura que a compra feita no cartão de crédito ou débito realmente seja autorizada, registrada e que o dinheiro chegue até o estabelecimento.

Quais são as responsabilidades da processadora?

A função da processadora vai muito além de apenas “registrar uma compra”. Explicando de forma resumida, sua atuação envolve quatro etapas principais:

- Autorização: quando o cliente passa o cartão, a processadora checa com o emissor se há limite ou saldo disponível.

- Captura: depois da autorização, a transação é registrada no sistema.

- Liquidação: o valor da compra é liquidado, ou seja, o dinheiro começa a ser transferido.

- Registro: todos os dados ficam armazenados de forma segura para garantir transparência e rastreabilidade.

Vale lembrar que, além dessas etapas, muitas processadoras também oferecem ferramentas antifraude, relatórios detalhados e suporte para os estabelecimentos.

Diferença entre processadora, emissora e adquirente

Apesar de trabalharem juntos – e do mesmo fornecedor poder oferecer mais de um desses serviços –, cada um desses atores têm um papel diferente:

- Processadora: faz toda a “ponte” da transação, garantindo que o fluxo do pagamento aconteça.

- Emissora: é quem emite o cartão ao cliente e define regras como limite de crédito.

- Adquirente: é a empresa dona das “maquininhas” que recebem os pagamentos e repassam a informação para a processadora.

O ecossistema de pagamentos e os seus principais agentes

Quando usamos o cartão para pagar uma compra, várias empresas entram em ação para que a transação seja aprovada em segundos. Conheça quem são os principais agentes desse processo:

- Bandeiras: criam as regras do uso do cartão, desenvolvem a tecnologia que dá segurança às compras e determinam em quais estabelecimentos o cartão pode ser utilizado. São empresas como Visa, Mastercard e Elo.

- Emissores: são instituições, bancos ou fintechs que emitem o cartão para o cliente, controlam limite, saldo e fatura.

- Adquirentes e subadquirentes: as adquirentes fornecem as maquininhas e conectam o lojista à bandeira. Já as subadquirentes facilitam o processo, principalmente para pequenos negócios e e-commerces.

- Gateways de pagamento: usados em lojas virtuais, são os sistemas que fazem a ponte entre o checkout e o restante do ecossistema de pagamentos.

- Processadoras: são a peça-chave da operação, autorizam a compra, registram a transação, organizam a liquidação e mantêm todo o histórico. Sem elas, a venda não aconteceria.

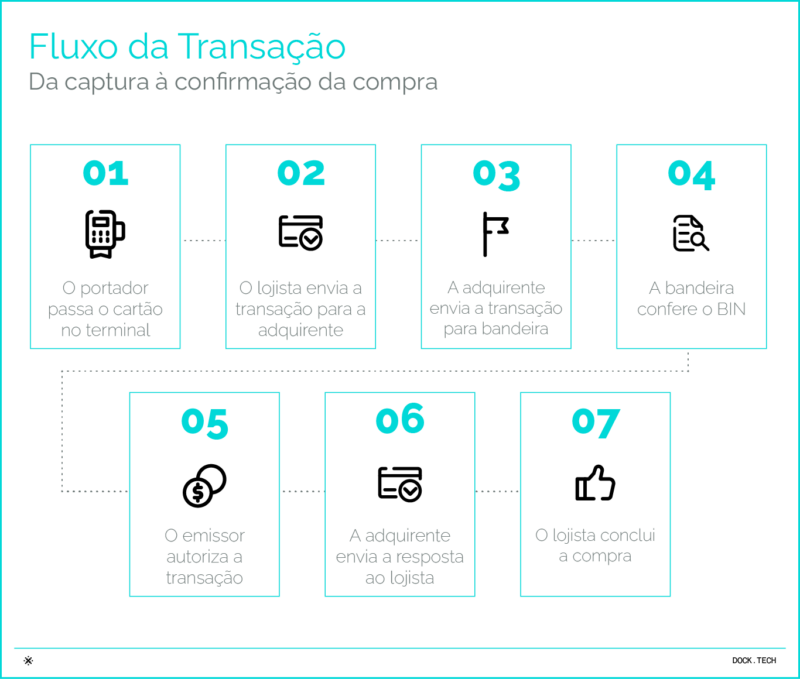

Como funciona a jornada de uma transação com cartão?

Quando o cliente passa o cartão na maquininha, a informação vai para a adquirente, que envia tudo à bandeira. Nesse momento, entra em cena a processadora, que organiza o fluxo da transação: confirma os dados, encaminha ao banco emissor e recebe a resposta sobre limite ou saldo. Se aprovado, a mensagem volta ao lojista em poucos segundos e a compra é concluída.

Na etapa seguinte, chamada de liquidação, o cliente paga a fatura ao emissor, que repassa o valor à adquirente. A processadora também atua aqui, garantindo que os registros estejam corretos e que o dinheiro chegue ao lojista. Por fim, a adquirente transfere o valor para a conta do comerciante, fechando todo o ciclo do pagamento.

Quais são os tipos de cartões processados

Os principais tipos de cartões processados são: crédito, que permite comprar agora e pagar depois; débito, em que o valor sai direto da conta; pré-pago, que precisa ser carregado antes do uso; e o múltiplo, que reúne mais de uma função no mesmo cartão.

A importância da processadora de cartões no crescimento dos pagamentos digitais

A processadora de cartões tem papel central no avanço dos pagamentos digitais, uma vez que são responsáveis por garantir a segurança, a rapidez e a confiabilidade em cada transação. Sem elas, o fluxo entre bandeiras, instituições e adquirentes não funcionaria, o que tornaria impossível a experiência de pagar com cartão de forma simples e imediata.

Fato é que com a diversificação dos meios de pagamento, como crédito, débito, pré-pagos, benefícios e carteiras digitais, as processadoras evoluíram para atender a diferentes necessidades do mercado.

Essa adaptação é fundamental para sustentar a digitalização financeira, bem como para impulsionar a inclusão de novos serviços e a expansão do consumo no ambiente digital.

O uso de cartões segue em crescimento na América Latina

O uso de cartões como meio de pagamento segue em crescimento na América Latina, sendo muito presente no comércio físico e online. Esse avanço é impulsionado pela praticidade, segurança e pela adoção de tecnologias como pagamentos contactless e carteiras digitais.

Segundo levantamento do PCMI Global E-commerce Data Library de 2024, nas compras presenciais, 24% dos consumidores latino-americanos preferem cartões de crédito e 20% optam pelo débito. Já nas compras online, o cartão de crédito se destaca, com taxa de uso de 42%, mostrando confiança dos consumidores nesse meio de pagamento.

No Brasil, o mesmo estudo indicou o cartão de crédito como a principal forma de pagamento no comércio eletrônico, usado por 44% dos consumidores. Nas compras presenciais no Brasil, o cartão de crédito encontra-se em 2º lugar entre os principais métodos de pagamento, com 26% da preferência dos brasileiros, atrás somente dos pagamentos A2A.

Essa penetração também é observada em outros países em digitalização financeira acelerada. Por exemplo, no México e Colômbia, os cartões de crédito lideram com 38% e 46%, respectivamente, no volume de vendas no comércio eletrônico, como mostram os dados da PCMI.

Importante destacar que o aumento no uso de cartões contribui diretamente para a bancarização, permitindo que mais pessoas tenham acesso a serviços financeiros formais e a meios seguros e práticos para pagar, receber e movimentar dinheiro. Dessa forma, mais pessoas participam da economia digital, ampliando oportunidades de consumo e crédito.

Por que contar com uma boa solução de processamento de cartões é fundamental

Uma solução de processamento de cartões eficiente garante performance e disponibilidade, já que precisa lidar com milhares de transações em tempo real sem falhas. Isso dá confiança tanto para o cliente, que espera uma compra rápida e segura, quanto para o lojista, que não pode perder vendas por instabilidade no sistema.

Além disso, um bom processador entrega escalabilidade, ou seja, acompanha o crescimento da base de clientes e do volume de operações sem comprometer a experiência.

Outro ponto importante é a conformidade com normas locais e internacionais de segurança, protegendo dados sensíveis contra fraudes.

Por fim, a flexibilidade de uma boa solução de processamento permite criar produtos inovadores, como cartões digitais, multicurrency ou de múltiplos benefícios, que ampliam a oferta e fortalecem a competitividade das empresas.

Processadora de cartões e segurança

A segurança é essencial para o trabalho de uma processadora de cartões, pois cada transação envolve dados sensíveis do cliente. Para proteger essas informações, são usados recursos como criptografia, autenticação reforçada, sistemas antifraude em tempo real e conformidade com normas internacionais, garantindo que compras e pagamentos sejam confiáveis.

Essas camadas de proteção asseguram que toda a jornada da transação, da autorização à liquidação, aconteça de forma segura e eficiente. Com isso, clientes têm suas informações preservadas, lojistas recebem pagamentos sem riscos e o ecossistema de pagamentos digitais se mantém confiável e ágil.

Dock: uma das principais processadoras de cartões da América Latina

A Dock se consolidou como uma das principais processadoras de cartões da América Latina, com 25 anos de atuação impulsionando desde startups até grandes bancos em toda a região. Entre os principais diferenciais da Dock estão:

- Escalabilidade e resiliência: nossa infraestrutura suporta o crescimento do negócio sem comprometer performance, garantindo estabilidade mesmo em momentos de alto volume de transações.

- Time-to-market acelerado: emissoras conseguem lançar produtos de forma rápida, reduzindo o tempo entre a concepção da solução e a disponibilidade para os clientes.

- Experiência regional: atuamos em diversos mercados da América Latina, entendendo as particularidades de cada país e adaptando soluções que atendam às necessidades locais.

- Flexibilidade e inovação: além de cartões tradicionais, a Dock permite criar produtos digitais, multicurrency e com múltiplos benefícios, fortalecendo a competitividade e ampliando as opções para os clientes.

Conheça a solução de processamento de cartões da Dock

Sob o pilar de Cards & Credit, a Dock oferece o ciclo completo do processamento de cartões e contas digitais, desde a análise e recebimento das propostas até o pagamento das faturas. Tudo é feito de forma integrada, eficiente e totalmente baseada em APIs, garantindo implantação ágil e uma experiência one-stop-shop para emissores e parceiros.

Nossa plataforma aberta é robusta e flexível, permitindo criar soluções seguras e rápidas que atendem às múltiplas necessidades do mercado financeiro. Confira as principais funcionalidades da solução de processamento de cartões da Dock:

- Autorização: validação online e offline (stand-in) de transações e saldo/limite.

- Conciliação: conciliação financeira com as bandeiras dos cartões e extratos das faturas.

- Chargeback: gerenciamento dos processos de chargeback com as bandeiras dos cartões.

- Antifraude: análise em tempo real com a utilização de IA comportamental para prevenção a fraudes com regras estabelecidas pelo emissor.

- Embossing: preparo dos arquivos para serem consumidos pelas gráficas de impressão de novos cartões.

- Conta: define seu produto, armazena dados confidenciais, controla limites e saldo e define taxas e juros.

- Gerenciamento de transações: gerencia todas as transações como compras, taxas, ajustes e pagamentos que afetam o saldo.

Essa combinação de funcionalidades permite que emissores criem experiências personalizadas, seguras e escaláveis, fortalecendo a competitividade e acelerando a digitalização financeira.

Descubra como a Dock pode transformar a forma como de processar cartões e contas digitais, oferecendo segurança, agilidade e escalabilidade. Entre em contato e implemente soluções personalizadas que fazem a diferença na sua operação!

FAQ: principais dúvidas sobre processadora de cartões

O que é uma processadora de cartões?

É a empresa que organiza e transporta as informações entre todos os envolvidos em uma transação, garantindo que a compra seja autorizada, registrada e que o pagamento chegue ao lojista.

Qual a diferença entre processadora, emissora e adquirente?

A processadora faz a “ponte” da transação, garantindo que tudo aconteça corretamente. A emissora entrega o cartão e define limites, enquanto a adquirente fornece as maquininhas e conecta o lojista à bandeira.

Como funciona o processo de uma transação com cartão?

Quando o cliente passa o cartão, a processadora confirma os dados com o banco emissor e retorna a autorização ao lojista. Depois, ela organiza a liquidação e garante que o dinheiro chegue à conta do comerciante.

Quem pode contratar uma processadora de cartões?

Bancos, fintechs, emissores de cartões e empresas que oferecem soluções de pagamento podem contratar uma processadora.

Uma processadora de cartões também cuida da segurança das transações?

Sim, a processadora utiliza tecnologias como criptografia, autenticação reforçada e sistemas antifraude em tempo real. Isso protege os dados dos clientes e garante transações confiáveis.

Quais são os diferenciais de uma boa processadora de cartões?

Escalabilidade, agilidade na implementação e flexibilidade para criar produtos digitais, além de segurança para todos os tipos de transações.

Qual é a diferença entre processadora de cartões e gateway de pagamento?

O gateway conecta o checkout online à rede de pagamentos, enquanto a processadora organiza toda a transação entre banco, bandeira e adquirente. A processadora é responsável pela autorização, registro e liquidação do pagamento.

Processadora de cartões: o que você viu neste artigo

- As processadoras de cartões são essenciais para viabilizar transações seguras, rápidas e confiáveis.

- A processadora conecta emissores, adquirentes e bandeiras, garantindo autorização, registro e liquidação dos pagamentos.

- A segurança é prioridade em soluções de processamento de cartões, com uso de tecnologias como criptografia, autenticação e sistemas antifraude em tempo real.

- Boas soluções oferecem escalabilidade, flexibilidade e agilidade para criar produtos digitais inovadores.

- A Dock se destaca nesse cenário, oferecendo uma plataforma completa que integra todas as etapas do processamento e facilita a digitalização financeira.

Artigos relacionados

-

-

- Conta digital empresarial: como explorar as oportunidades de um mercado em expansão

- Por trás da transação: por que o processamento de pagamentos é estratégico

- Credit Card as a Service: como lançar um cartão de crédito pode ampliar receitas

- Bolepix: funcionalidade combina boleto e Pix e traz vantagens para quem paga e quem recebe

- White label banking: transformando empresas em provedores de serviços financeiros

- Beneficios de Bre-B: el sistema de pagos instantáneos de Colombia tiene potencial para impulsar a las empresas del país

-