Sistema de análise de crédito: como o uso de dados alternativos pode transformar o risco em oportunidade na América Latina

O sistema de análise de crédito ocupa hoje uma posição estratégica na transformação financeira da América Latina. Historicamente baseado em dados financeiros formais e em modelos padronizados, essa estrutura passou a enfrentar limitações evidentes em economias com alta informalidade, análise superficial de dados e grande diversidade de perfis econômicos. Para bancos, fintechs, varejistas e plataformas financeiras, a escolha da tecnologia certa pode significar vantagem competitiva em um mercado com enorme potencial ainda inexplorado.

Com o uso de dados alternativos e Inteligência Artificial, empresas conseguem interpretar sinais antes invisíveis, tomar decisões mais precisas e escalar a concessão de crédito de forma alinhada à realidade econômica da região. Dessa forma, a análise de crédito deixou de ser apenas um mecanismo de controle de risco e passou a atuar como ferramenta de inteligência para o crescimento.

De acordo com a Stratistics MRC, o mercado global de pontuação de crédito por IA movimentou US$ 1,8 bilhão em 2025 e deverá atingir US$ 7,4 bilhões até 2032, crescendo a uma taxa composta de crescimento anual (CAGR) de 22,3% durante o período de previsão.

Neste artigo, vamos abordar como a tecnologia tem redefinido o sistema de análise de crédito na América Latina, o papel dos dados alternativos e da IA na ampliação do acesso ao crédito e os principais critérios que empresas devem considerar ao escolher uma solução capaz de transformar risco em oportunidade de negócio!

Crédito na América Latina: um mercado ainda desatendido

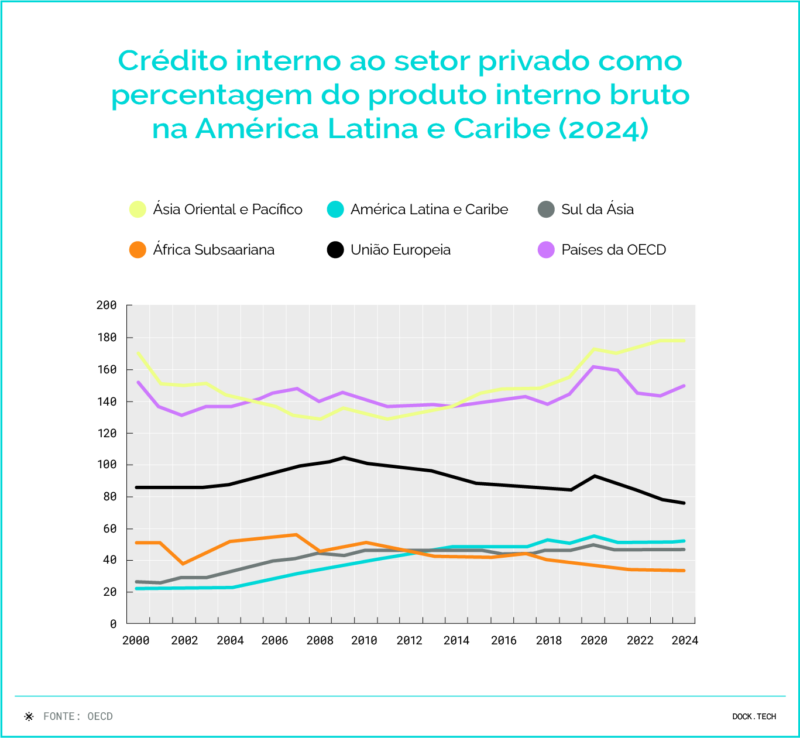

O mercado de crédito na América Latina ainda apresenta baixa profundidade quando comparado a economias mais maduras. De acordo com estudos da OECD, o crédito interno ao setor privado dobrou nos últimos 20 anos na região, alcançando 52% do PIB em 2024.

No entanto, esse nível segue próximo ao observado no Sul da Ásia e na África Subsaariana, e significativamente abaixo de regiões como o Leste Asiático, onde o crédito representa 178% do PIB, e da União Europeia, com 76%, aponta a OECD.

Essa métrica mostra que, embora o crédito mantenha uma presença importante na economia, ainda existe espaço para expansão, desde que as decisões de risco sejam alimentadas por tecnologia capaz de interpretar dados complexos e fragmentados.

Além disso, a oferta de crédito na América Latina continua fortemente concentrada nos bancos tradicionais, o que evidencia a necessidade de sistemas mais sofisticados para ampliar o acesso de forma sustentável.

No mesmo sentido, dados do Banco Mundial apontam forte assimetria regional: enquanto países como Chile (80% do PIB) e Brasil (71%) apresentam maior penetração de crédito, outros mercados seguem significativamente desatendidos, a exemplo da Argentina (11%) e do México (25%). Uma assimetria que reforça a dificuldade das análises de risco em captar realidades econômicas diversas.

Os limites do acesso ao crédito formal na América Latina

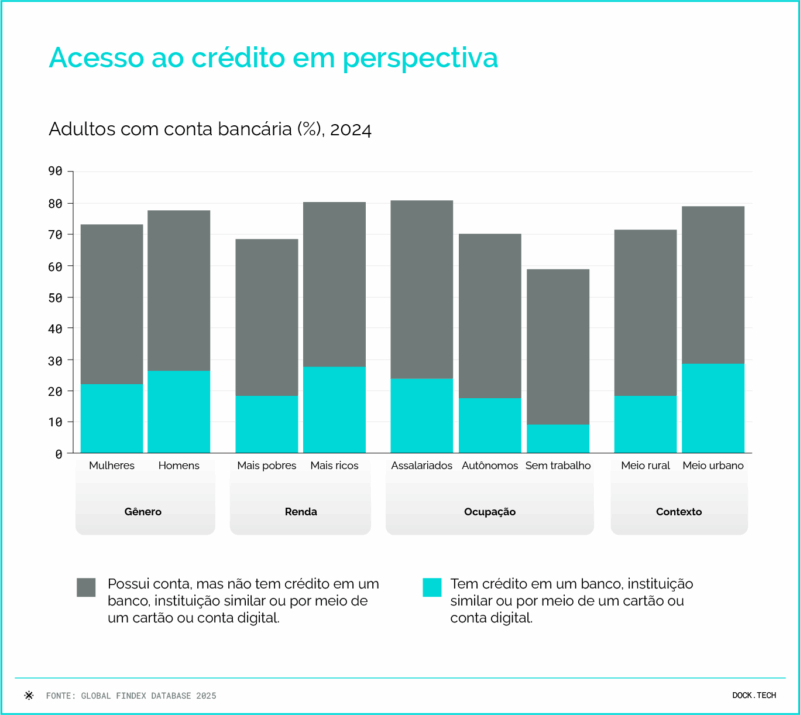

A inclusão financeira na América Latina avança de forma desigual quando o assunto é crédito. De acordo com o Global Findex Database 2025, cerca de 70% dos adultos na América Latina e Caribe já possuem uma conta financeira. Apesar do avanço em relação a 2017 e 2021, o índice permanece abaixo da média de países de renda média e baixa.

O Little Data Book on Financial Inclusion 2025, por sua vez, evidencia que o acesso a serviços financeiros por si só, não garante acesso ao crédito, uma vez que 53,4% dos adultos da região recorreram a algum tipo de empréstimo, mas apenas 28,5% acessaram crédito formal.

Os números evidenciam que a disparidade entre acesso a produtos financeiros básicos e crédito avançado é significativa. Enquanto a maioria dos latino-americanos já possui algum tipo de conta ou produto financeiro, a transição para instrumentos de crédito mais sofisticados ainda é lenta, influenciada por falta de dados e mecanismos de avaliação eficazes.

Por que o sistema de análise de crédito tradicional não funciona bem na região

O sistema de análise de crédito tradicional foi desenhado para contextos em que a maioria das transações financeiras ocorre dentro do sistema bancário formal. Esses modelos se apoiam fortemente em dados históricos de bureau de crédito, relacionamento bancário e score, funcionando bem em economias com alta profundidade financeira e ampla cobertura de dados padronizados.

Na América Latina, porém, essa lógica encontra limites claros, já que parte relevante da população ainda opera fora do sistema bancário ou possui relações financeiras fragmentadas. Para esses indivíduos, o histórico exigido pelos modelos tradicionais simplesmente não existe.

A ausência de dados passa a ser interpretada como risco elevado, impedindo que sinais reais de comportamento financeiro, como regularidade de pagamentos, uso de serviços digitais ou movimentações alternativas, sejam considerados na análise.

Na prática, isso resulta em um sistema que restringe o acesso ao crédito não por falta de capacidade de pagamento, mas por limitações analíticas. O crédito deixa de ser uma ferramenta de inclusão e crescimento e passa a refletir as próprias lacunas de informação dos modelos tradicionais.

Como funciona um sistema de análise de crédito baseado em novas tecnologias

Um sistema de análise de crédito inovador deixa de ser apenas um banco de aplicação de regras para se tornar uma plataforma tecnológica integrada. Essa integração combina múltiplas fontes de dados com poder de processamento em larga escala e modelos preditivos avançados.

Em síntese, um sistema avançado de análise de crédito opera em quatro frentes:

- Diversificação dos dados: combinando dados financeiros tradicionais com os chamados dados alternativos (transacionais, comportamentais e contextuais);

- Modelagem preditiva com IA: visando interpretar múltiplos sinais simultaneamente, identificando padrões que modelos tradicionais não captam;

- Decisão em tempo real: com motores de decisão adaptativos que ajustam políticas de crédito de forma dinâmica;

- Monitoramento contínuo: permitindo ajustes pós-concessão e gestão ativa de risco ao longo da jornada do cliente.

Dados alternativos e a ampliação de decisões de crédito

O uso de dados alternativos representa um dos pilares mais importantes para ampliar a eficácia de um sistema de análise de crédito. Esses dados não substituem o histórico formal, mas o complementam de forma decisiva.

Dados alternativos podem incluir comportamento transacional em contas digitais e carteiras, regularidade de entradas e saídas de recursos, padrões recorrentes de pagamento, uso de serviços financeiros, histórico de pagamentos de contas, dados de telecomunicações, além de sinais comportamentais e contextuais.

Quando analisados em conjunto, esses indicadores permitem construir um retrato mais dinâmico e realista da capacidade de pagamento, indo além da fotografia estática oferecida pelos scores tradicionais.

Inteligência artificial no centro do sistema de análise de crédito

À medida que o volume e a diversidade de dados aumentam, a Inteligência Artificial se torna essencial para viabilizar decisões de crédito em escala.

Sistemas tradicionais não conseguem processar, correlacionar e atualizar tantas variáveis ao mesmo tempo, o que faz com que oportunidades viáveis sejam descartadas por limitação técnica. Na prática, modelos baseados em IA permitem:

- Cruzar centenas de variáveis simultaneamente;

- Identificar padrões de risco não lineares e aprender continuamente com novos dados;

- Viabilizar decisões em tempo quase real;

- Realizar ajustes dinâmicos de políticas de crédito;

- Obter maior precisão preditiva, especialmente em perfis com histórico limitado;

- Gerar uma carteira mais equilibrada, com menor inadimplência relativa e melhor aproveitamento de oportunidades de negócio.

Avaliação dinâmica: do momento da concessão ao relacionamento contínuo

Uma evolução relevante nos sistemas de análise de crédito é a transição do modelo pontual para um modelo dinâmico e contínuo. Em vez de uma decisão única no momento da solicitação, o crédito passa a ser monitorado ao longo do tempo.

Essa capacidade de adaptação é especialmente valiosa em mercados latino-americanos, onde a renda pode variar com fatores sazonais ou macroeconômicos, mas os padrões de gerenciamento financeiro ainda indicam capacidade de pagamento.

Inclusão financeira como consequência de sistemas melhores

Quando um sistema de análise de crédito consegue interpretar sinais além do histórico formal, a inclusão financeira tende a se expandir de forma orgânica. Isso não significa apenas oferecer crédito a mais pessoas, mas oferecer crédito de forma responsável, mitigando riscos e criando oportunidades de crescimento sustentável.

Para empresas, isso representa uma oportunidade clara: ao adotar um sistema de análise de crédito tecnologicamente avançado, é possível ampliar o leque de potenciais clientes sem comprometer a qualidade da carteira.

A importância da infraestrutura integrada para decisões em um sistema de análise de crédito

A tecnologia de análise de crédito não atua isoladamente. Sua eficácia depende da integração com uma infraestrutura financeira mais ampla, incluindo meios de pagamento, oferta de produtos e serviços financeiros, hubs de dados e processos operacionais eficientes.

Empresas que investem em plataformas integradas conseguem unir avaliação de risco, conformidade regulatória e experiência do cliente em uma única linha de execução, reduzindo riscos operacionais e acelerando a tomada de decisão.

Como escolher um sistema de análise de crédito

Ao avaliar soluções, empresas precisam olhar além de discursos genéricos sobre tecnologia. Afinal, o objetivo não deve ser simplesmente implantar mais tecnologia, mas adotar uma solução que permita decisões mais precisas, escaláveis e sustentáveis.

Alguns critérios que se destacam para o mercado latino-americano são:

- Capacidade de trabalhar com dados alternativos, interpretando sinais além do histórico formal;

- Uso efetivo de IA e Machine Learning, com modelos explicáveis e adaptáveis;

- Flexibilidade regulatória, permitindo operação em múltiplos mercados;

- Nível de integração com a infraestrutura financeira da empresa.

A Dock e a parceria com a Ant: evolução do sistema de análise de crédito na América Latina

A transformação do crédito na América Latina exige infraestrutura, escala de dados e capacidade tecnológica para lidar com mercados heterogêneos e com grandes lacunas de informação.

Nesse contexto, a Dock está ampliando a sua atuação ao firmar uma parceria estratégica com a Ant International, empresa de Cingapura, trazendo para a região uma abordagem avançada de análise de crédito baseada em uso intensivo de dados alternativos e Inteligência Artificial.

Por meio da parceria, a Dock visa trazer à região a Bettr, tecnologia de avaliação de crédito baseada em dados alternativos – como fontes de renda, periodicidade de recebíveis, hábitos de consumo, locais frequentados, aplicativos baixados, nível de bateria do celular etc.

O sistema de análise de crédito Bettr já está presente em 20 países com o objetivo de atender necessidades de financiamento de micro e pequenos empreendedores, com acesso dificultado pelo sistema tradicional de avaliação.

Dados alternativos, inteligência artificial e decisão em tempo real

Em outras palavras, a solução permite que empresas ampliem o acesso ao crédito com controle, escalabilidade e conformidade regulatória.

Decisão de crédito mais precisa

- Avaliação de risco além do histórico tradicional;

- Interpretação de sinais comportamentais e transacionais;

- Redução de falsos negativos na concessão.

Plataforma tecnológica integrada

- Orquestração de múltiplas fontes de dados;

- Modelos de IA e Machine Learning aplicados ao risco;

- Motor de decisão flexível e configurável.

Crédito em tempo real

- Respostas instantâneas para concessão, revisão e limites;

- Suporte a diferentes produtos de crédito;

- Experiência fluida para o usuário final.

Gestão contínua do risco

- Monitoramento pós-concessão;

- Detecção antecipada de deterioração de perfil;

- Ajustes dinâmicos de políticas de crédito.

FAQ: principais dúvidas sobre sistema de análise de crédito

O que é um sistema de análise de crédito automatizado?

É uma solução tecnológica que utiliza algoritmos e bases de dados para avaliar o risco de conceder crédito a um consumidor ou empresa. Diferente da análise manual, o sistema processa milhares de variáveis em segundos, gerando um score de crédito e uma recomendação (aprovar, negar ou limitar) com base nas regras de negócio definidas pela instituição.

Como a Inteligência Artificial melhora a análise de crédito?

Sistemas tradicionais olham para o passado (histórico de pagamentos). A IA e o Machine Learning olham para padrões comportamentais complexos e preditivos. Um sistema baseado em IA consegue cruzar dados e identificar correlações sutis que indicam a probabilidade de pagamento futuro, aprendendo continuamente com cada nova transação para tornar o modelo cada vez mais preciso e reduzir a inadimplência.

O que são dados alternativos na concessão de crédito?

São informações que não vêm dos bureaus de crédito tradicionais e costumam incluir outros dados, como histórico de pagamento de contas de consumo, comportamento de navegação, histórico de compras em varejistas e até dados de geolocalização. O uso de dados alternativos é crucial para aprovar pessoas que não possuem conta em banco ou cartão de crédito (os “invisíveis” para o sistema tradicional).

Como analisar crédito de quem não tem histórico bancário?

O grande desafio do acesso ao crédito na América Latina é a população desbancarizada. Contudo, um sistema de análise de crédito moderno resolve isso cruzando dados alternativos e comportamentais. Em vez de perguntar “ele pagou empréstimos anteriores?”, o sistema pergunta “ele tem um comportamento financeiro estável?”. Isso permite incluir milhões de novos consumidores no mercado de crédito com segurança.

O sistema de análise de crédito permite aprovação em tempo real

Sim. A velocidade é essencial para a experiência do usuário. Motores de decisão baseados em nuvem conseguem coletar dados, calcular o risco e devolver a resposta em milissegundos. Isso é fundamental para o checkout de e-commerce ou para a emissão instantânea de cartões digitais, evitando que o cliente desista da compra.

O sistema de análise de crédito ajuda a prevenir fraudes?

Sim, concessão de crédito e prevenção a fraude devem andar juntos. Um sistema robusto não avalia apenas a capacidade de pagamento (risco de crédito), mas também a veracidade da identidade (risco de fraude). Ele cruza dados para garantir que quem está pedindo o crédito é realmente quem diz ser, bloqueando, por exemplo, pedidos feitos com documentos roubados ou laranjas.

Sistema de análise de crédito: o que você viu neste artigo

- O crédito na América Latina ainda é subexplorado, não por falta de demanda, mas por limitações dos modelos tradicionais de análise de risco.

- Modelos baseados apenas em dados formais excluem perfis economicamente viáveis, especialmente em contextos de informalidade e renda variável.

- Dados alternativos ampliam a leitura da capacidade de pagamento, ao incorporar sinais comportamentais, transacionais e contextuais, complementando o score tradicional e reduzindo decisões imprecisas.

- A IA permite decisões mais sofisticadas e em escala, cruzando centenas de variáveis e ajustando políticas de crédito de forma dinâmica e contínua.

Artigos relacionados

- Programa de cartões: como empresas de diferentes setores podem impulsionar os negócios

- SaaS para serviços financeiros: por que o modelo é a base da inovação no setor na América Latina

- Plataforma white label de adquirência: como ter sua própria rede de pagamentos

- 10 tendências do varejo brasileiro que devem impactar os próximos anos

- Insights da NRF 2026: 6 movimentos que estão redefinindo o varejo e o mercado de pagamentos