Arranjo de pagamento: como funciona e qual a importância para o setor

Nos últimos anos, o setor de pagamentos passou por uma revolução, impulsionada pela inovação tecnológica e pela crescente demanda por soluções financeiras mais eficientes e seguras. Nesse contexto, torna-se necessária uma regulamentação que garanta a segurança e a eficiência das transações financeiras e o arranjo de pagamento desempenha um papel fundamental nesse âmbito.

Nos últimos tempos, o termo arranjo de pagamento tornou-se cada vez mais comum no vocabulário de profissionais e entusiastas do setor financeiro. Mas o que exatamente significa e por que ele é tão importante para o funcionamento do sistema financeiro moderno?

Neste artigo, explicaremos esse conceito, a sua importância e como ele funciona na prática. Boa leitura!

O que é arranjo de pagamento?

Um arranjo de pagamento pode ser definido como o conjunto de regras e procedimentos que regulam a prestação de serviços de pagamento a usuários finais, possibilitando a transferência de recursos entre pagadores e recebedores.

O conceito de arranjo de pagamento ganhou destaque com o avanço das tecnologias de pagamento e a necessidade de uma maior regulamentação para garantir a segurança e eficiência das transações financeiras.

No Brasil, a regulamentação dos arranjos de pagamento é regida pela Lei nº 12.865/2013, que estabelece as diretrizes para a supervisão e funcionamento desses sistemas pelo Banco Central do Brasil. A legislação foi um marco importante, por trazer clareza e segurança jurídica para o setor de pagamentos no país.

Os arranjos de pagamento são fundamentais para garantir que as transações financeiras ocorram de forma segura e eficaz.

Tipos de arranjo de pagamento

Existem diversos tipos de arranjos de pagamento no mercado, cada um com suas especificidades. Exemplos comuns incluem:

- Cartões de crédito e débito;

- Transferências bancárias;

- Carteiras digitais;

- Sistemas de pagamento instantâneo, como o Pix.

Cada um desses arranjos possui suas próprias regras e características, adaptando-se às necessidades dos usuários e às exigências do mercado.

Qual é a importância do arranjo de pagamento?

Os arranjos de pagamento são importantes para a infraestrutura financeira, porque estabelecem as diretrizes para a execução de transações financeiras. A seguir, detalhamos algumas das suas principais funções.

Definição de prazos de liquidação de transações

O arranjo de pagamento define os prazos para a liquidação das transações, assegurando que os recursos sejam transferidos entre as partes envolvidas de maneira eficiente.

Isso é essencial para manter a confiança no sistema financeiro, porque garante que os pagamentos sejam realizados dentro de um prazo acordado.

Condições para adesão ao arranjo financeiro

Para participar de um arranjo de pagamento, as instituições devem cumprir certas condições estabelecidas pelo próprio arranjo.

Essas condições podem incluir requisitos técnicos, financeiros e de segurança, garantindo que somente participantes qualificados e confiáveis possam operar dentro do sistema.

Regras de segurança

A segurança é uma preocupação central nos arranjos de pagamento. Como se sabe, as transações financeiras envolvem informações sensíveis e valores monetários significativos, tornando a prevenção contra fraudes e atos criminosos uma prioridade.

Assim, o arranjo de pagamento estabelece regras rigorosas de segurança para proteger tanto os usuários finais quanto as instituições participantes.

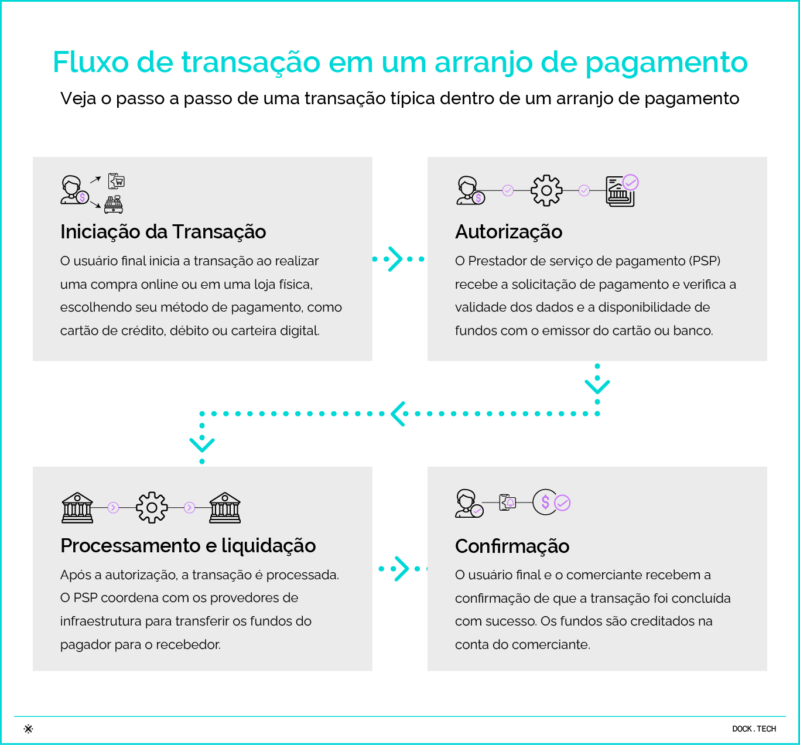

Como funciona um arranjo de pagamento?

O arranjo de pagamento envolve várias partes, e cada uma desempenhando um papel específico no processo de transferência de recursos. As principais partes envolvidas incluem:

- Prestadores de serviço de pagamento (PSPs): são as instituições que oferecem serviços de pagamento aos usuários finais, como bancos, fintechs e operadoras de cartão de crédito.

- Usuários finais: são os consumidores e comerciantes que utilizam os serviços de pagamento para realizar transações financeiras.

- Provedores de infraestrutura de pagamentos: fornecem a tecnologia e os sistemas necessários para que as transações sejam processadas de forma eficiente.

Diferenças entre arranjo de pagamento aberto e fechado

Um arranjo de pagamento aberto é aquele em que múltiplos prestadores de serviço podem participar, oferecendo aos usuários uma grande variedade de opções para realizar transações. Isso promove a concorrência e a inovação, porque diferentes players podem entrar no mercado e oferecer soluções diferenciadas.

Um exemplo de arranjo aberto é o sistema de cartões de crédito, já que várias instituições financeiras podem emitir cartões sob uma mesma bandeira.

Por outro lado, um arranjo de pagamento fechado é caracterizado por ter um controle mais restrito, em que uma única entidade controla todo o processo de pagamento. Isso pode levar a menos opções para os usuários, mas também a uma experiência mais integrada e controlada.

Regulamentação e autorização dos arranjos de pagamento pelo Banco Central

Nem todos os arranjos de pagamento são regulamentados pelo Banco Central do Brasil. Arranjos que não atingem um volume significativo de transações ou que possuem um alcance limitado podem não estar sob a supervisão direta do Banco Central.

Um exemplo seria uma plataforma local de pagamentos que opera em pequena escala e não possui impacto significativo no sistema financeiro como um todo.

Outro exemplo é um sistema de pagamento que opera em um nicho muito específico ou restrito, como um sistema de pagamento utilizado exclusivamente dentro de uma empresa para transações internas. Esses podem não estar sob supervisão se não afetarem o mercado financeiro mais amplo.

Mas, para arranjos que são regulamentados, não é sempre necessário obter autorização prévia para operar. A legislação atual permite que certos arranjos, considerados de baixo risco ou com volume limitado, funcionem sem autorização, desde que cumpram com as normas estabelecidas.

Muitos sistemas de pontuação ou fidelidade que permitem a troca de pontos por produtos ou serviços podem ser regulamentados, mas não necessariamente precisam de autorização se forem considerados de baixo risco.

Já arranjos que operam em comunidades fechadas, como universidades ou grandes corporações, podem ser regulamentados para garantir conformidade com normas básicas, mas não também requerem autorização se seu impacto for limitado e bem controlado.

Por fim, sistemas criados para processar pagamentos em eventos temporários, como festivais ou feiras, também podem ser regulamentados para garantir a segurança e transparência das transações, mas não precisam de autorização se operarem por um período limitado e em um escopo restrito.

Arranjo de pagamento: o que você viu neste artigo

- O arranjo de pagamento é fundamental para garantir a segurança e eficácia das transações financeiras no sistema financeiro moderno.

- A Lei nº 12.865/2013 regula os arranjos de pagamento no Brasil, proporcionando clareza e segurança jurídica no setor.

- Existem diversos tipos de arranjo de pagamento, como cartões de crédito, transferências bancárias e o Pix, cada um com suas regras e características.

- O arranjo de pagamento define prazos de liquidação, condições de adesão e regras de segurança, assegurando transações seguras e confiáveis.

- O funcionamento do arranjo de pagamento inclui prestadores de serviço de pagamento, usuários finais e provedores de infraestrutura, cada um com responsabilidades específicas.

- Nem todos os arranjos requerem autorização prévia do Banco Central, especialmente aqueles considerados de baixo risco ou operação limitada.

Artigos relacionados

- Cartão co-branded, white label ou private label: qual é a melhor estratégia para o seu negócio?

- Pix por Aproximação: modalidade torna os pagamentos instantâneos ainda mais ágeis

- Pix Agendado Recorrente: saiba o que é e como disponibilizar a funcionalidade aos seus clientes

- Pagamento móvel: a utilização de dispositivos móveis para pagamentos ganha cada vez mais espaço

- Plataforma de prevenção à fraude: cenário, desafios e elementos para escolher a solução ideal