CoDi: pagamentos instantâneos no México ainda têm espaço para crescer?

O Brasil não é o único país a evoluir seu sistema financeiro por meio de um sistema de pagamentos instantâneos. O nosso Pix faz parte de um movimento muito maior de transformação das finanças em todo mundo para que sejam mais simples e orgânicas. E, entre os países que também já colocaram na rua seu modelo, está o México, onde os pagamentos instantâneos são viabilizados pelo CoDi — sigla para Cobro Digital.

No entanto, mesmo sendo o ‘irmão mais velho’ do Pix, lançado em 2019, o CoDi ainda não alcançou todo seu potencial. O desafio da pandemia logo após sua implementação está entre um dos principais fatores para isso, mas não é o único. Mesmo sendo uma das iniciativas que tentam desburocratizar a vida financeira da população, o sistema não arrebatou o coração dos mexicanos (pelo menos por enquanto).

Ainda assim, é uma peça fundamental para o futuro dos pagamentos no país, que continua em evolução para que seu impacto seja positivo para a inclusão financeira e para a movimentação da economia.

Neste artigo, vamos explorar desafios e oportunidades com o CoDi, com base na nossa atuação no México e também no estudo elaborado pelo nosso time de Research sobre pagamentos e banking na América Latina, o Terras de Oportunidades.

O que é CoDi? Sistema busca aceleração da inclusão financeira e fomento aos pequenos negócios

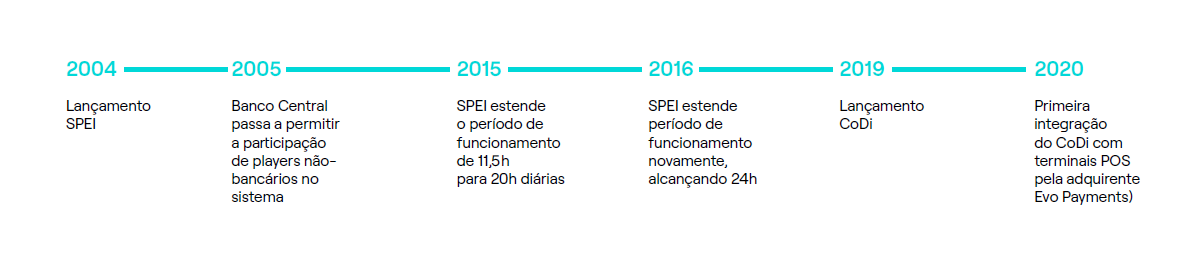

O CoDi é uma plataforma de pagamentos digitais com processamento efetuado pelo Sistema de Pagamento Eletrônico Interbancário (SPEI), que permite que a população compre e venda bens online e in-store sem comissões ou taxas, com objetivo de incentivar a redução do uso de dinheiro em espécie no país, assim como impulsionar os pequenos negócios e promover a inclusão financeira.

O grande avanço em relação ao SPEI é que os pagamentos podem ser feitos por QR Code, tecnologia NFC, assim como links de pagamento em mensagens de texto.

Linha do tempo: veja a evolução do SPEI para o CoDi

De forma simples, o sistema de pagamento CoDi funciona da seguinte forma: as duas partes envolvidas nas transações precisam ter uma conta bancária de uma das instituições participantes do sistema. Essa solicitação de pagamento pode acontecer por meio de um QR Code ou qualquer outro tipo de notificação push. O banco do comprador é o responsável por identificar e aprovar a transação.

“O principal objetivo do CoDi é simplesmente permitir que todos os mexicanos possam pagar ou receber pagamentos por meio eletrônico. Isso não implica que o Banco Central tenha qualquer objetivo em termos de eliminar definitivamente o dinheiro físico. Essa é uma decisão que cada pessoa tem que tomar”

A definição acima foi apresentada por Miguel Díaz, diretor geral do SPEI (Sistema Internacional de Pagamentos Eletrônicos)— e traz clareza sobre a principal finalidade do sistema de pagamento instantâneo CoDi.

Leia também: Pagamentos instantâneos pelo mundo: como outros 5 países adotaram modelos como o Pix

CoDi: de 2019 até agora, quais são os resultados?

A implementação do CoDi representou um grande desafio para os participantes do SPEI, uma vez que foram estabelecidas novas obrigações para garantir o correto funcionamento e adoção da plataforma. Estes requisitos centraram-se no estabelecimento de elevados requisitos de segurança e na garantia da rapidez e qualidade do serviço.

No entanto, com o impacto da pandemia no varejo físico logo após seu lançamento, o CoDi não atingiu o crescimento esperado. Durante o primeiro ano, 5,1 milhões de contas bancárias se inscreveram, segundo dados oficiais do Banxico, cerca de 30% da meta estabelecida.

Números do CoDi em julho de 2022

Hoje, de acordo com dados divulgados recentemente pelo Banxico, o CoDi acumula os seguintes resultados:

- 13.959.085 contas validadas; sendo 61% delas por meio do BBVA, 17% pelo Bancopel, 12% pelo Citibanamex e 11% pelas demais instituições;

- Do total de contas validadas, apenas 971.338 realizaram ao menos um pagamento pelo CoDi;

- A maior parte dos pagamentos móveis é realizada pelo sistema Android — são mais de 13,7 milhões de dispositivos conectados ao CoDi.

CoDi tem grande potencial. Mas o que ainda falta?

O México tem entre 77 e 82 milhões de smartphones ativos e uma população de cerca de 130 milhões de pessoas – porém, menos de 40 milhões dos mexicanos têm conta bancária.

Portanto, respondendo à questão que dá título a este artigo, sim, ainda há espaço para avanço do CoDi, de forma que essa grande parcela da população passe a trocar o uso do dinheiro em espécie por pagamentos eletrônicos, na medida em que também passam a fazer parte do sistema financeiro.

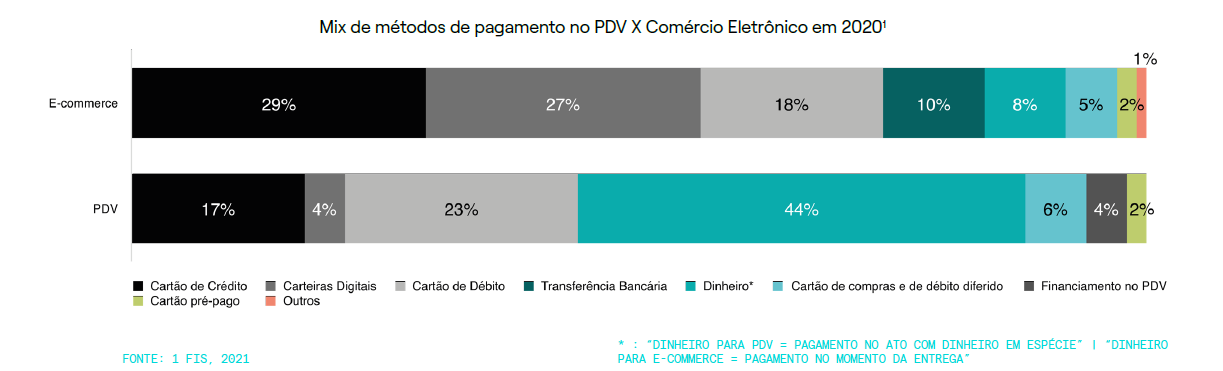

Como vemos no gráfico abaixo, os pagamentos em dinheiro ainda correspondem a 44% das transações no varejo físico no México. Fonte: Terras de Oportunidades

Sabemos que o CoDi não resolverá sozinho o problema da inclusão financeira, mas, com ele podemos ter uma experiência de compra que pode tornar mais pessoas dispostas a usar pagamentos eletrônicos.

Entretanto, como as primeiras fases do CoDi foram construídas com foco em pequenos negócios independentes, especialmente as chamadas lojas “mom-and-pop” (mercadinhos de bairro), onde a maioria dos mexicanos consome e paga por serviços diariamente, a pandemia de Covid-19 não ajudou o sistema a ganhar impulso em seus primeiros passos.

Além disso, os especialistas apontam outros fatores para a baixa adesão ao CoDi em relação às metas para os pagamentos instantâneos no México:

- Alta informalidade no mercado de trabalho e preferência por pagamentos não rastreados pelas autoridades fiscais

- Baixo acesso da população desbancarizada às instituições participantes

- Tempo para transação ainda é considerado alto em alguns casos, quando a proposta de valor está atrelada à rapidez dos pagamentos

- Baixa efetividade das campanhas realizadas pelas instituições para atrair usuários

Leia também: Open X | o que vem depois do Open Finance?

Veja no vídeo o funcionamento do CoDi no varejo:

O que significa o CoDi para o mercado mexicano? Perspectivas para o futuro

Como mudar o cenário da ainda baixa adesão e trazer uma perspectiva mais positiva para o futuro? A resposta pode ser novos modelos de negócios dentro do CoDi, algo que depende do ecossistema como um todo.

Quando lançado, o CoDi exigia a participação das 32 maiores instituições financeiras do México, de modo que bancos como BBVA, Bancomex, Bancoppel, HSBC, entre outros, concentram a maior parte das contas do novo sistema.

Agora, felizmente esse número está crescendo, já que muitas das 58 instituições financeiras do SPEI estão se adaptando para processar pagamentos também através da camada do CoDi.

Além disso, o sistema conta com cerca de 150 participantes não financeiros ou indiretos, de varejistas a fintechs, desenvolvendo diferentes tipos de soluções ao mesmo tempo em que são certificados pelo Banco Central do México para que possam oferecer serviços por meio do CoDi.

Com isso, espera-se que haja uma aceleração na atração de novos usuários e no engajamento daqueles que já utilizam o sistema para que o CoDi possa cumprir seu potencial no mercado mexicano — e isso inclui todas as vantagens relacionadas à substituição das transações com dinheiro em espécie pelos pagamentos eletrônicos:

- Redução dos crimes de lavagem de dinheiro e evasão fiscal

- Redução dos custos com emissão e transporte de papel-moeda

- Possibilidade de evoluir na oferta de serviços financeiros com base no comportamento financeiro das pessoas bancarizadas (oferta de crédito, entre eles)

Na Dock, acreditamos que os pagamentos podem ser mais simples e orgânicos

Nossa plataforma de pagamentos e banking existe para que nossos clientes possam dar mais poder às pessoas, com soluções financeiras mais simples e sem amarras.

Dentro disso, os pagamentos instantâneos são uma evolução importante para todos os mercados, principalmente para os países da América Latina, onde a baixa bancarização ainda é um fator que limita o acesso da população a serviços e produtos financeiros que contribuem para sua inclusão na sociedade.

Temos acompanhado de perto essa transformação, que abrange o CoDi no México, o Pix no Brasil e outras iniciativas que estão em andamento na região.

Quer saber como contribuímos para o avanço do mercado de pagamentos e banking? Assista ao nosso manifesto:

Pagamentos instantâneos no México – CoDi: o que você viu neste artigo

- O CoDi surgiu no México como uma forma de viabilizar os pagamentos instantâneos no país. Por meio do sistema, a população consegue realizar transações financeiras pelo smartphone ou computador em segundos.

- Apesar de ser uma iniciativa com alto potencial para a inclusão financeira, a adesão ao CoDi está abaixo do esperado. Os principais motivos são: a baixa bancarização, a alta informalidade e o impacto da pandemia logo após seu lançamento.

- Um caminho para a evolução do CoDi é ampliar o número de instituições participantes e realizar campanhas que incentivem a chegada de novos usuários, além de a realização de mais transações por meio do sistema.

- Entre as vantagens do avanço do CoDi, está a possibilidade de acelerar a inclusão financeira e de oferecer serviços financeiros melhores e mais personalizados à população.

Artigos relacionados: