Pagamento A2A: como a modalidade transforma a experiência de pagamentos para empresas e consumidores

Nos últimos anos, o cenário de pagamentos digitais tem passado por transformações significativas, e um dos protagonistas dessa revolução é o “pagamento A2A” ou pagamento conta a conta.

O método de pagamento A2A facilita a transação direta entre contas bancárias sem intermediários tradicionais e está ganhando popularidade globalmente, especialmente na América Latina. Com a digitalização financeira e a evolução dos meios de pagamento, o A2A está remodelando a experiência de pagamentos tanto para empresas quanto para consumidores.

A 2ª edição do Terras de Oportunidade, estudo realizado pela equipe de Pesquisa e Inteligência de Mercado da Dock e lançado recentemente, destaca o papel da digitalização na região, onde a adoção de sistemas de pagamento em tempo real, como o Pix no Brasil, tem se mostrado transformadora.

A digitalização tem impulsionado o e-commerce e a inclusão financeira, criando um ecossistema mais eficiente e aquecido no território latino-americano. Neste artigo, tratamos sobre os pagamentos A2A e o seu funcionamento, além das tendências globais em relação a essa modalidade e seus impactos no mercado. Confira!

Pagamento A2A: o que é e como funciona?

O pagamento A2A, pagamento account-to-account ou conta a conta é caracterizado, como o próprio nome indica, pela transferência direta de fundos entre contas bancárias, eliminando intermediários como redes de cartões.

O método é facilitado por tecnologias digitais e infraestrutura de pagamento dedicada, permitindo transações quase instantâneas. Exemplos dessa metodologia incluem o Pix no Brasil e o SPEI no México, que têm revolucionado o mercado ao oferecer experiências de pagamento mais rápidas e seguras.

O Pix, lançado pelo Banco Central do Brasil, rapidamente se tornou uma das formas de pagamento mais populares no país, impulsionando a inclusão financeira. No México, o sistema SPEI suporta o CoDi e, mais recentemente, DiMo, por meio do qual o governo mexicano deseja, finalmente, alavancar os pagamentos em tempo real no país.

A adoção de modalidades de pagamento A2A também está transformando a maneira como as empresas latino-americanas operam no mercado digital. Ao eliminar intermediários e permitir transferências quase instantâneas, as empresas conseguem agilizar seus processos financeiros e otimizar a gestão de caixa. Isso é muito vantajoso para negócios que dependem de transações rápidas e seguras, como o e-commerce, que tem visto um crescimento impressionante na região.

Sistemas como do México demonstram como a infraestrutura de pagamento pode ser adaptada para atender às necessidades de um mercado onde o dinheiro ainda é amplamente utilizado, mas está gradualmente sendo substituído por métodos digitais mais eficientes e seguros.

Tendências globais e o impacto do pagamento A2A no setor

O impacto dos pagamentos A2A no setor bancário e de fintechs é significativo, promovendo uma infraestrutura de pagamento mais eficiente e segura. Iniciativas como Open Finance estão impulsionando ainda mais essa evolução, permitindo que fintechs e bancos tradicionais colaborem para oferecer soluções inovadoras.

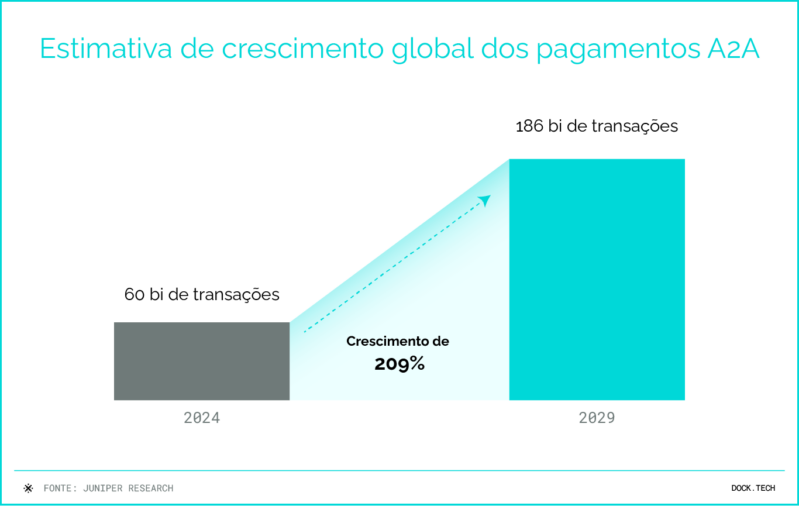

Globalmente, o pagamento A2A está se tornando uma força dominante em diversos mercados. De acordo com uma pesquisa realizada pela Juniper Research, as transações A2A devem crescer 209% até 2029, passando de 60 bilhões para 186 bilhões.

Como mostra a 2ª edição do Terras de Oportunidades, essa tendência reflete-se também em outros países latino-americanos, além do Brasil. No Peru, por exemplo, o sistema Yape facilitou mais de 152 milhões de operações somente em 2023, demonstrando como soluções de pagamento A2A podem alcançar comunidades que anteriormente estavam fora do sistema financeiro formal.

Esses sistemas estão revolucionando a maneira como as transações são realizadas, trazendo milhões de pessoas para o ecossistema financeiro digital. Nesse sentido, os pagamentos A2A estão se destacando como um componente essencial do futuro dos serviços financeiros na América Latina, por sua eficiência, custo reduzido e seu papel em promover a inclusão financeira.

Além disso, a interoperabilidade entre diferentes plataformas A2A está sendo aprimorada por iniciativas como a do Banco Central do Peru, que promoveu a interoperabilidade obrigatória entre carteiras digitais para estimular ainda mais o uso do sistema.

Esse tipo de regulamento fortalece a infraestrutura de pagamentos e expande o alcance das transações A2A, aumentando a confiança dos consumidores e das empresas. A evolução desses sistemas melhora a experiência do usuário e representa um passo significativo em direção a um mercado financeiro mais integrado e inclusivo na região.

Benefícios dos pagamentos A2A para empresas e consumidores

A seguir descrevemos algumas das vantagens do pagamento A2A para empresas e para consumidores no mercado latino-americano. Acompanhe!

Menor custo operacional

Os pagamentos A2A oferecem uma significativa redução de custos operacionais ao eliminar taxas associadas a intermediários, como adquirentes e bandeiras de cartões.

Com o Pix no Brasil, as transações são realizadas diretamente entre contas bancárias, evitando as tarifas tradicionais de cartão de crédito. Esse modelo é vantajoso para pequenas e médias empresas, que podem melhorar suas margens de lucro ao reduzir custos de transação.

Maior rapidez e eficiência

A liquidação em tempo real é uma das maiores vantagens do pagamento A2A. No Brasil, o Pix permite transações 24 horas por dia, 7 dias por semana, facilitando um fluxo de caixa mais eficiente para as empresas.

Em 2024, segundo o Banco Central, o Pix movimentou impressionantes R$ 26,45 trilhões, demonstrando sua capacidade de suportar grandes volumes de transações rapidamente. Essa rapidez melhora a eficiência operacional das empresas e permite que elas atendam melhor às expectativas de seus clientes.

Segurança e confiabilidade

Modelos de autenticação robustos são uma característica dos pagamentos A2A, que estão alinhados com regulamentos como o Open Finance.

No Chile, por exemplo, a implementação da CPBV fortalece a infraestrutura financeira ao promover a interoperabilidade entre instituições financeiras, garantindo que as transações sejam seguras e confiáveis. Isso é fundamental para construir a confiança dos consumidores em um ambiente digital cada vez mais complexo.

Experiência aprimorada para o usuário

Para os consumidores, os pagamentos A2A oferecem uma experiência de pagamento mais rápida e sem fricção. Como mostra o Terras de Oportunidades 2ª Ed., na Argentina, o sistema Transfers 3.0 exemplifica como a modalidade pode ajudar a promover a inclusão financeira, especialmente em áreas urbanas, ao permitir que as pessoas realizem transações de forma simples e eficiente.

Com a expectativa de que o volume transacional do Pix no Brasil ultrapasse R$ 27,3 trilhões (aproximadamente US$ 4,9 trilhões) até o final do ano, fica claro que os consumidores estão adotando rapidamente essa forma de pagamento por sua conveniência e facilidade de uso.

Os pagamentos A2A estão, portanto, redesenhando o panorama financeiro na América Latina, trazendo benefícios palpáveis tanto para empresas quanto para consumidores. À medida que mais países adotam essa tecnologia, as vantagens econômicas e sociais continuarão a se expandir, transformando a maneira como as transações financeiras são realizadas na região.

O futuro do pagamento A2A na América Latina

Na América Latina, o pagamento A2A é uma realidade consolidada em alguns países. Com mais de 171 milhões de usuários e uma taxa de adoção de mais de 76% da população, conforme números do BC referentes a 2024, o Pix exemplifica como os pagamentos A2A podem ser integrados ao cotidiano, transformando a forma como as transações e serviços financeiros são conduzidos.

No México, o sistema SPEI tem desempenhado um papel similar, facilitando transações instantâneas e estabelecendo as bases para o crescimento do DiMo, que promove pagamentos mais rápidos e seguros.

Desafios para consolidação

Apesar do progresso, a América Latina enfrenta desafios significativos para uma consolidação ainda maior do modelo de pagamento A2A. A desbancarização continua sendo um grande obstáculo, com uma parte considerável da população ainda sem acesso a serviços bancários.

Além disso, o uso extensivo de dinheiro em espécie e as baixas taxas de digitalização em alguns países limitam o potencial de expansão da modalidade. Para superar esses desafios, é importante investir em infraestrutura digital e promover a educação financeira, de modo a integrar mais pessoas no sistema financeiro formal.

Impulso das iniciativas de Open Finance e regulamentações

As iniciativas de Open Finance também podem ser fundamentais no impulso ao crescimento dos pagamentos A2A na região. No Brasil, onde o modelo está mais avançado, mais de 900 instituições já aderiram, criando um ecossistema financeiro mais aberto e competitivo.

Regulamentações locais estão sendo adaptadas para facilitar a colaboração entre bancos e fintechs, promovendo a inovação e a eficiência nos serviços financeiros. Esse ambiente regulatório favorável é essencial para catalisar a adoção dos pagamentos A2A em toda a região.

Oportunidades para bancos, fintechs e empresas

O cenário emergente dos pagamentos conta a conta oferece oportunidades significativas para bancos, fintechs e empresas que oferecem serviços financeiros. Bancos, por exemplo, podem expandir seus serviços e melhorar a experiência do cliente através de integrações com plataformas de pagamento digital.

As fintechs, por sua vez, têm a oportunidade de desenvolver soluções inovadoras que atendam às necessidades de um mercado em rápida transformação. Empresas de diversos setores podem explorar novos modelos de negócio, utilizando pagamento A2A para oferecer experiências mais eficientes e integradas aos seus clientes.

Transformação do ecossistema financeiro

Como já mencionamos, os pagamentos A2A têm o potencial de transformar o ecossistema financeiro na América Latina, promovendo maior inclusão financeira e eficiência econômica. Ao eliminar intermediários e reduzir custos transacionais, o modelo pode democratizar o acesso a serviços financeiros, especialmente para populações marginalizadas.

À medida que mais países adotam e adaptam suas infraestruturas para suportar pagamentos em tempo real, a região se aproxima de um futuro em que as transações financeiras são mais rápidas, seguras e acessíveis para todos.

Pagamento A2A: o que você viu neste artigo

- O pagamento A2A se caracteriza pela transferência direta de fundos entre contas bancárias, eliminando intermediários como redes de cartões.

- Empresas se beneficiam da redução de custos operacionais ao eliminar intermediários, o que leva a margens de lucro melhoradas, especialmente para pequenas e médias empresas.

- O Pix no Brasil permite transações 24/7, melhorando o fluxo de caixa das empresas. Em 2024, movimentou R$ 12 trilhões, mostrando sua capacidade de suportar grandes volumes de transações.

- Modelos de autenticação robustos, alinhados com regulamentações como Open Finance, garantem transações seguras e confiáveis, fortalecendo a confiança dos consumidores.

- Pagamentos A2A oferecem uma experiência sem fricção, rápida e segura.

- Iniciativas como Open Finance podem criar um ecossistema financeiro mais aberto, promovendo a colaboração entre bancos e fintechs.

- Os pagamentos A2A têm o potencial de contribuir para democratizar o acesso a serviços financeiros, especialmente para populações marginalizadas, ao eliminar intermediários e reduzir custos transacionais.

Artigos relacionados

- Participante Indireto do Pix: o que é e como escolher o melhor Participante Direto para conectar o seu negócio

- Pagamentos e serviços financeiros no México: desafios, oportunidades e tendências do setor

- Credit as a Service amplia o acesso ao crédito e cria oportunidades de negócios na América Latina

- Captura omnichannel: a chave para soluções de adquirência eficientes e integradas

- Como criar um banco digital: o caminho das pedras para os negócios que desejam embarcar nessa jornada