Pix e Open Banking: como os sistemas podem contribuir para a recuperação da economia?

Ainda que Pix e Open Banking sejam projetos do Banco Central anteriores à pandemia e à crise global que se desdobrou a partir dela, os sistemas chegam com boas perspectivas para a recuperação da economia brasileira neste momento.

Com o objetivo de contribuir para a modernização dos serviços financeiros, ambos vêm incentivando a concorrência mais acirrada entre as instituições, o investimento em tecnologia, a redução de burocracia e a diminuição de custos para o consumidor.

Por isso, também atraem novos usuários e influenciam diretamente no número de desbancarizados no país (índice que teve queda de 73% no 2º semestre de 2020, segundo estudo da Americas Market Intelligence).

Combinados com outros fatores e, principalmente, com as medidas para contenção da pandemia, a inclusão financeira e os avanços tecnológicos nos meios de pagamento proporcionados por Pix e Open Banking podem atuar como catalisadores da retomada econômica. Neste artigo, detalhamos como isso deve ocorrer. Confira!

A influência do Pix na recuperação da economia

O setor financeiro, como conhecíamos, já não existe mais.

Nos últimos anos, acompanhamos avanços em descentralização, chegada de novos players, digitalização dos serviços e fenômenos como o Banking as a Service, Acquiring as a Service e Embedded Finance. Agora, a perspectiva é de que essa evolução ganhe ainda mais escala, com os novos sistemas desenvolvidos pelo Banco Central dominando a maior parte das transações no futuro.

Prova disso é que, após um ano do lançamento do Pix – sistema de pagamentos instantâneos do Bacen, ele já se tornou um dos meios de pagamento mais utilizados do país. Os números impressionam: de acordo com o BC, em menos de três meses, o Pix superou as operações de TED e DOC somadas e, em seguida, o número de transações também ultrapassou os pagamentos via boletos, cartão pré-pago, transferência bancária e débito direto.

No final de outubro de 2021, os pagamentos instatâneos já respondiam a 72% das operações e já são 348,1 milhões de chaves cadastradas, com recorde de transações diárias de 50.045.289 milhões de operações. No total, após um ano de operação, foram realizadas 7 bilhões de transações, com um volume financeiro movimentado de R$ 4,1 trilhões. Em todo o país, 62,4% da população adulta já utiliza o Pix para pagar ou receber, o que representa 104,4 milhões de pessoas de todas as faixas de renda.

Entre os fatores que contribuíram para a rápida adoção, especialmente nas transações entre pessoas físicas, estão a disponibilidade 24 x 7 e a gratuidade ou tarifas reduzidas do serviço.

Embora ainda tenhamos um caminho importante na transformação cultural para a adoção dos pagamentos instantâneos, principalmente nas transações entre pessoas jurídicas e na utilização do Pix no varejo, podemos considerar que o primeiro ano foi de muito sucesso. E, assim, devemos começar a colher frutos a partir de alguns impactos previstos:

Impacto do Pix na retomada da economia brasileira

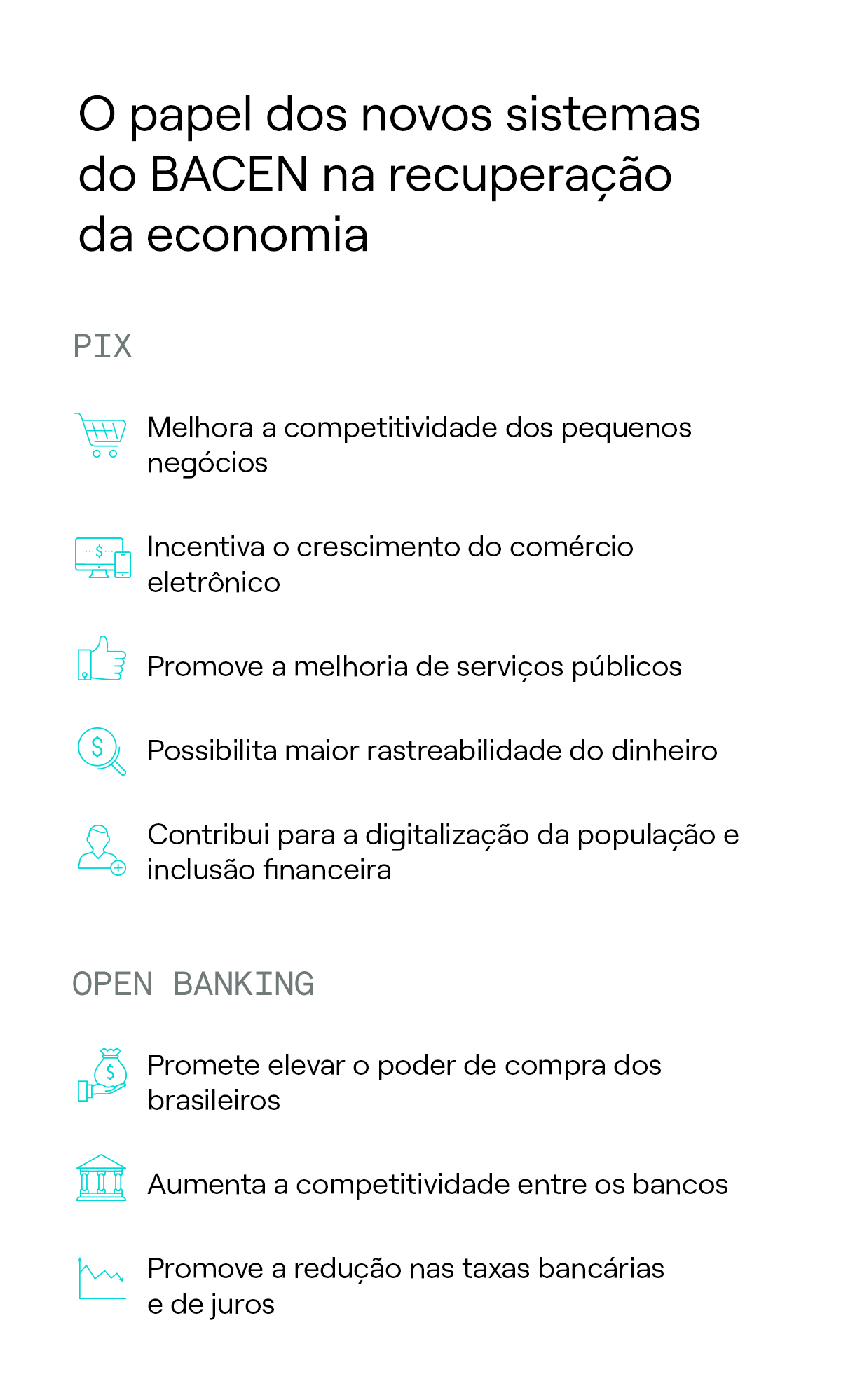

- Competitividade dos pequenos negócios, que têm maior facilidade para recebimento, melhor fluxo de caixa pela instantaneidade de pagamentos e redução de custos nas operações;

- Incentivo ao crescimento do comércio eletrônico, pois reduz custos no pagamento e permite melhor gestão do fluxo entre pedidos e entregas;

- Melhoria de serviços públicos e redução de custos e burocracia no pagamento de tributos, o que, consequentemente, pode destinar os recursos para onde são mais necessários;

- Maior rastreabilidade do dinheiro, ajudando a reduzir crimes de corrupção e lavagem de dinheiro;

- Digitalização da população e inclusão financeira, ao possibilitar serviços financeiros com menores custos, simples de usar e com fácil adesão.

A influência do Open Banking para a recuperação da economia

Já o Open Banking (Sistema Financeiro Aberto) é um sistema que permite que as instituições financeiras possam, com o consentimento dos clientes, ter acesso ao seu histórico financeiro e dados pessoais, como tipos de contas, empréstimos e financiamentos. O modelo parte do princípio de que os dados dos usuários pertencem a eles e não às instituições bancárias.

Assim como o Pix, o objetivo do Bacen com o Open Banking é incentivar a concorrência entre bancos e, com isso, motivar a redução nas taxas de juros e elevar o número de bancarizados no país para estimular a recuperação da economia.

O sistema começou a ser implantado em fevereiro de 2021. A implementação, dividida em quatro etapas principais, será gradual e deverá acontecer ao longo de 2021 e 2022. A partir disso , devemos contar com os seguintes benefícios para o mercado:

Impacto do Open Banking na retomada da economia

- Previsão de elevação do poder de compra dos brasileiros, pelo melhor giro financeiro;

- Maior competitividade entre as instituições financeiras, com investimentos em tecnologia para que possam oferecer melhores produtos e serviços;

- Redução nas taxas bancárias e de juros, com impacto direto para os usuários.

Como essas tecnologias já impactaram outros mercados?

Se a recuperação da economia brasileira pode chegar também através da evolução da tecnologia em meios de pagamento, em outros países do mundo, os impactos de sistemas de pagamentos instantâneos e Open Banking já implementados, confirmam o potencial de crescimento econômico que as novas soluções têm gerado.

Índia e China, por exemplo, estão com sistemas consolidados. No primeiro país, o volume de transações subiu 69% em 2020 com o UPI, sistema de pagamentos imediatos local. No segundo, cerca de 80% da população chinesa faz suas transações financeiras e tem acesso ao crédito por meio de contas digitais. Estados Unidos, México e Reino Unido também já implementaram modelos semelhantes.

Com relação ao Open Banking, países como Canadá, Índia, Austrália, Rússia, Cingapura e Japão também já estão incorporando ou em fase de implementação, mas a maior referência mundial no tema é o Reino Unido. Entre os benefícios da tecnologia para a população local estão o rastreamento de pagamentos para evitar que os clientes fiquem com o saldo negativo e a utilização de dados para melhorar o acesso ao financiamento.

De acordo com o relatório Economic impact of real-time payments, da Mastercard, os impactos socioeconômicos das novas tecnologias do setor bancário passam pela melhoria na eficiência do mercado financeiro, redução de tarifas e custos, aumento da capacidade de financiamentos e a possibilidade de inclusão financeira – fator chave para a recuperação da economia no país pós-pandemia.

Cenário de retomada também depende de outros fatores não-financeiros

A recuperação da economia brasileira, como sabemos, é multifatorial. Os sistemas criados pelo Bacen oferecem perspectivas bastante positivas dentro da equação, mas é preciso lembrar que, neste momento, o país depende de vacinação em massa e incentivo ao consumo para que possa retomar diferentes setores que seguem fortemente impactados.

E, para ajudar a sociedade a avançar e facilitar as transações financeiras neste e em outros cenários econômicos, nós da Dock estamos trabalhando para decodificar o universo financeiro, com soluções simples a acessíveis para que empresas de diferentes setores possam engajar seus públicos, contribuir para a inclusão financeira e movimentar a economia.

Recuperação da economia com Pix e Open Banking: resumo

- A recuperação econômica do país está atrelada ao investimento em tecnologia, principalmente pela democratização, cada vez maior, dos meios de pagamentos digitais.

- As novas plataformas desenvolvidas pelo Banco Central, como Pix e Open Banking, vão contribuir para a eficiência do mercado, redução de tarifas e a inclusão financeira.

- Tudo isso movimenta a economia e estimula a criação de novos negócios, fundamentais para a retomada do crescimento no país.

Leia mais:

- Pix: o que sabemos sobre o sistema de pagamentos instantâneos do BC um ano após o seu lançamento

- Bancarização na América Latina: avanços e desafios para a inclusão financeira

- Open Finance e Open Banking: qual é a diferença e qual modelo de fato está sendo implementado no Brasil?

- Real Digital: o que você precisa saber sobre a moeda digital do Banco Central

- Prevenção a fraudes: como minimizar os riscos e impulsionar seus negócios ao mesmo tempo?