Bre-B: sistema de pagamentos instantâneos é inspirado no Pix e promete transformar o setor financeiro da Colômbia

Como parte de um amplo movimento de inovação, países da América Latina têm desenvolvido suas próprias iniciativas de pagamentos instantâneos, como foi o caso do Pix, no Brasil, e do CoDi, no México. Agora, a Colômbia se prepara para seguir essa tendência com o lançamento do Bre-B, seu sistema de operações financeiras instantâneas.

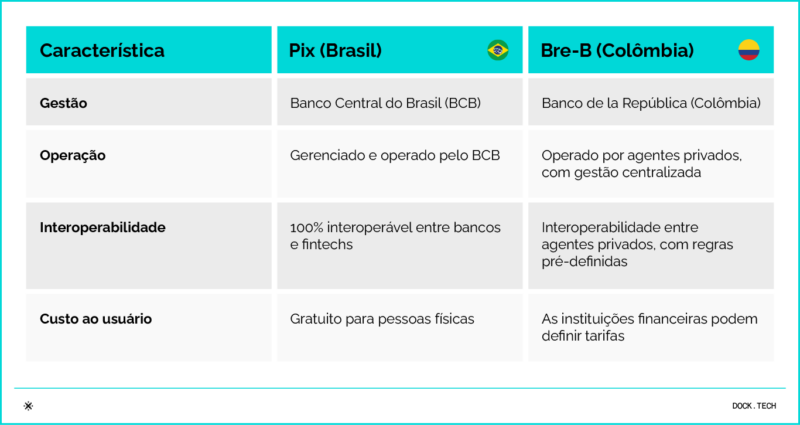

O Bre-B será um marco para a Colômbia, oferecendo uma solução moderna de pagamentos instantâneos, que visa ampliar a acessibilidade a serviços financeiros e reduzir a dependência do dinheiro em espécie. Gerido pelo Banco de la República de Colômbia, o Bre-B funcionará como um ecossistema centralizado de compensação e liquidação de pagamentos, garantindo a interoperabilidade entre diversas instituições financeiras do país.

Lançado em outubro de 2025, o Bre-B conta com a infraestrutura da Dock, fintech pioneira na oferta de tecnologia para serviços financeiros na América Latina. Em parceria firmada com uma das maiores redes de pagamentos da Colômbia, a Dock ajudará a implementar e desenvolver o novo sistema, garantindo uma experiência robusta, rápida e segura para os usuários. O CEO da Dock Antonio Soares falou sobre a participação em entrevista para matéria no Bloomberg Línea.

Neste artigo, vamos explorar mais sobre o sistema de pagamentos instantâneos da Colômbia, analisando como essa iniciativa se encaixa no cenário do país e sua importância para a inclusão financeira. Ainda, discutiremos os principais desafios para sua implementação, além de destacar suas diferenças em relação ao Pix, iniciativa liderada pelo Banco Central do Brasil.

O que é o Bre-B?

O Bre-B é um sistema de pagamentos instantâneos interoperável criado pelo Banco de la República de Colômbia, a principal instituição monetária do país. O seu objetivo é viabilizar transações financeiras rápidas, seguras e acessíveis entre indivíduos, empresas e instituições financeiras.

A criação do Bre-B é uma resposta estratégica a vários desafios enfrentados pelo setor colombiano de pagamentos e serviços financeiros. Entre os principais objetivos do Banco de la República ao lançar esse sistema, destacam-se:

- Redução do uso de dinheiro em espécie: atualmente, grande parte das transações no país ainda é realizada em dinheiro físico, o que limita a inclusão financeira e aumenta os custos operacionais do sistema bancário.

- Maior formalização da economia: ao digitalizar os pagamentos, o governo poderá melhorar a rastreabilidade das transações, reduzindo a informalidade e ampliando a arrecadação fiscal.

- Interoperabilidade entre sistemas existentes: diferentes instituições financeiras já oferecem soluções próprias de pagamentos digitais na Colômbia, mas sem interoperabilidade entre si. O Bre-B integrará esses sistemas, permitindo que os usuários realizem transações entre diferentes bancos e fintechs sem barreiras.

Como o Bre-B funcionará?

O Bre-B funcionará como uma plataforma de pagamentos instantâneos, permitindo transferências de valores em menos de 20 segundos, disponíveis 24 horas por dia, sete dias por semana. As transações serão processadas por um diretório centralizado de compensação e liquidação, garantindo a interoperabilidade entre diferentes instituições financeiras, incluindo bancos, fintechs e cooperativas de crédito.

Os usuários poderão cadastrar chaves de pagamento, semelhantes às utilizadas no Pix, vinculando as suas contas bancárias ou digitais a números de telefone, documento de registro ou e-mails, facilitando a realização de transferências de maneira simples e intuitiva.

Bre-B x Pix: uma diferença estrutural

Embora o Bre-B seja frequentemente comparado ao Pix, o modelo colombiano apresenta algumas diferenças estruturais significativas. A principal distinção está no fato de que, enquanto o Pix foi desenvolvido e é operado exclusivamente pelo Banco Central do Brasil, o Bre-B funcionará como um orquestrador das redes privadas já existentes na Colômbia.

Isso significa que, em vez de substituir os sistemas de pagamento digitais das instituições financeiras privadas, ele atuará como um hub central, garantindo a interoperabilidade e eficiência das transações entre os diferentes agentes financeiros.

Dessa forma, enquanto o Pix foi construído como uma infraestrutura pública e obrigatória para todas as instituições financeiras do Brasil, o Bre-B se baseia na colaboração entre o Banco de la República e entidades privadas para fomentar um ecossistema de pagamentos mais eficiente e competitivo.

Esse modelo híbrido permite que a Colômbia aproveite as soluções de pagamento já existentes no país e crie um ambiente mais flexível para inovação no setor financeiro.

O papel da Dock na implementação do Bre-B

A Dock será uma das principais fornecedoras de infraestrutura para o Bre-B, atuando em parceria com uma das instituições financeiras que lidera a implementação desse sistema de pagamentos instantâneos na Colômbia.

Para garantir uma implementação bem-sucedida, a Dock está trabalhando com um time de 20 especialistas, que se dedicarão exclusivamente no desenvolvimento e na operacionalização do Bre-B.

Além de sua experiência com o Pix no Brasil, a Dock tem profundo conhecimento na construção de infraestruturas de pagamento e na adaptação regulatória de sistemas financeiros complexos. Sua expertise inclui o desenvolvimento de soluções que garantem a interoperabilidade entre diferentes redes de pagamento, o que será fundamental para assegurar o bom funcionamento do Bre-B como um ecossistema de pagamentos colombiano.

“A experiência transformadora do Pix no Brasil nos mostra que os pagamentos instantâneos podem mudar realidades. Com o Bre-B, reafirmamos nosso compromisso de democratizar o acesso a serviços financeiros, criando oportunidades de progresso para toda a região”, afirma Antonio Soares, CEO da Dock.

Confira a partir do minuto 39:50 a entrevista do CEO da Dock Antonio Soares no Money Times falando sobre o “Pix colombiano”:

O contexto do setor financeiro colombiano

A Colômbia enfrenta desafios importantes em relação à inclusão financeira e digitalização, conforme detalhado na segunda edição do relatório Terras de Oportunidades, produzido pela Dock. O país é um dos maiores usuários de dinheiro em espécie do mundo, o que limita a adoção de soluções financeiras digitais e dificulta a formalização econômica.

Baixa digitalização

A penetração de smartphones na Colômbia é de 76%, abaixo da média da América Latina. No Brasil, por exemplo, essa taxa chega a quase 90%. Isso impacta diretamente a adoção de serviços financeiros digitais, uma vez que muitos colombianos ainda dependem de transações em dinheiro físico.

O índice de desbancarização caiu significativamente ao longo da última década, passando de 70% em 2011 para 44% em 2021. Mais recentemente, esse nível chegou a 8% em 2023. No entanto, esse progresso ainda esbarra na falta de iniciativas mais robustas para digitalizar os pagamentos e ampliar o acesso a serviços financeiros formais, como empréstimos e crédito.

Uso de dinheiro em espécie

A dependência do dinheiro em espécie ainda é alta na Colômbia, especialmente em áreas rurais e entre pequenas empresas. Atualmente, cerca de 34% das transações em pontos de venda ainda são realizadas com dinheiro físico, o que limita a adoção de soluções digitais e a rastreabilidade financeira. Além disso, 52% dos colombianos ainda usam dinheiro todos os dias da semana.

No entanto, iniciativas como o Pagos Seguros en Línea (PSE), um sistema de pagamentos eletrônicos, e a disponibilidade de carteiras digitais, como a Efecty, Nequi e Daviplata, a tendência é que a Colômbia passe a substituir o dinheiro físico e comece a explorar alternativas mais digitais nos próximos anos. O uso de soluções de pagamentos A2A (conta a conta), por exemplo, deve crescer 20% ao ano entre 2023 e 2027.

Tendências positivas para o uso de tecnologia

Apesar dos desafios, há sinais promissores de transformação digital na Colômbia. O e-commerce, por exemplo, deve crescer a uma taxa anual de 16% ao ano até 2027, tornando-se um dos mercados mais dinâmicos da América Latina. Com isso, esse canal deve atingir um valor de US$ 26 bilhões nos próximos dois anos.

A regulamentação do Open Finance e o desenvolvimento de um ecossistema financeiro mais interoperável também são fatores que podem acelerar essa transição. A iniciativa do Banco de la República com o Bre-B representa um grande avanço nesse sentido, promovendo pagamentos instantâneos e reduzindo a dependência de dinheiro físico.

Dock: democratizando os serviços financeiros na América Latina

A Dock é uma das principais fornecedoras de infraestrutura financeira da América Latina, atuando como um pilar essencial para a modernização do setor de pagamentos na região.

Com uma presença consolidada em diversos países, a empresa se destaca por fornecer tecnologia robusta para bancos, fintechs e empresas que buscam oferecer serviços financeiros de maneira segura e eficiente.

Com essa experiência e expertise, a Dock se torna a parceira ideal para a implementação do Bre-B na Colômbia. A sua capacidade de adaptação às regulamentações locais e seu histórico de sucesso na construção de redes de pagamentos fazem dela uma peça-chave para garantir um sistema eficiente, seguro e acessível para milhões de colombianos.

A trajetória da Dock na América Latina demonstra seu papel essencial na democratização dos serviços financeiros. A sua tecnologia e infraestrutura já contribuíram, direta ou indiretamente, para a bancarização de milhões de pessoas na região, permitindo que indivíduos e empresas tenham acesso a soluções financeiras modernas e eficientes. Com o Bre-B, esse compromisso se mantém, garantindo que a Colômbia possa avançar na digitalização do setor financeiro, promovendo inclusão e inovação para todos.

FAQ: principais perguntas sobre o Bre-B

Quando será lançado o Bre-B na Colômbia?

O sistema iniciou sua fase de implementação e testes controlados ao final de 2024 e foi lançado em outubro de 2025. Em 2026, o Bre-B já está plenamente operacional e disponível para a grande maioria dos usuários bancarizados no país.

Qual é a diferença entre o Bre-B e o Pix do Brasil?

Embora ambos tenham o mesmo objetivo (pagamentos instantâneos, 24/7 e interoperáveis), o Bre-B nasce em um contexto onde a Colômbia já possuía soluções como o Transfiya. Enquanto o Pix foi criado do zero pelo Banco Central do Brasil como uma infraestrutura única, o Bre-B atua como um ecossistema integrador, estabelecendo regras comuns para que diferentes redes privadas e o próprio sistema do Banco de la República conversem entre si de forma fluida.

O Bre-B é obrigatório para os bancos colombianos?

Sim. Seguindo o exemplo de sucesso do Brasil, o Banco de la República estabeleceu regulamentações que tornam a interoperabilidade obrigatória para as entidades financeiras que oferecem contas de depósito. Isso garante que qualquer pessoa consiga enviar dinheiro para outra, independentemente de qual banco ou carteira digital cada uma utilize.

Quanto custa usar o Bre-B para transferências na Colômbia?

Para pessoas físicas, a diretriz é que as transferências de baixo valor sejam gratuitas ou tenham um custo baixíssimo, visando incentivar a substituição do dinheiro em espécie. Para empresas e negócios, as taxas são significativamente menores do que as praticadas em cartões de crédito ou transferências tradicionais, tornando-o muito atraente para o varejo.

Quais empresas estão desenvolvendo a infraestrutura do Bre-B?

A governança e a câmara de compensação central são geridas pelo Banco de la República. No entanto, a execução conta com o apoio de redes de pagamentos consolidadas na Colômbia, como ACH Colombia (com o Transfiya), Redeban e Credibanco, que adaptaram suas infraestruturas para cumprir os novos padrões de interoperabilidade.

Como são registradas as chaves de pagamento no Bre-B?

De forma muito similar ao Pix, o usuário pode vincular uma “chave” (como o número do celular, e-mail ou documento de identidade) à sua conta bancária. Esse registro é feito diretamente no aplicativo da instituição financeira do usuário, permitindo que ele receba pagamentos apenas informando esse dado simples, sem a necessidade de compartilhar números complexos de conta.

O Bre-B funciona nos finais de semana e feriados?

Sim. O Bre-B é um sistema de pagamentos em tempo real (RTPS) que funciona 24 horas por dia, sete dias por semana, 365 dias por ano. O dinheiro cai na conta do destinatário em poucos segundos, mesmo em madrugadas ou feriados.

Qual é o papel da Dock na implementação do Bre-B?

A Dock atuou como um parceiro tecnológico no desenvolvimento do Bre-B, fornecendo a infraestrutura necessária e compartilhando a expertise adquirida com a experiência do Pix no Brasil.

Quanto tempo demora uma transação com o Bre-B?

A regra de ouro do Bre-B é a instantaneidade. Uma transação típica leva menos de 20 segundos para ser processada, autorizada e liquidada na conta de destino, embora, na prática, a maioria ocorra em apenas 2 ou 3 segundos.

Quem é o Credibanco e qual é o seu papel no Bre-B?

O Credibanco é uma das principais redes de processamento de pagamentos da Colômbia. No contexto do Bre-B, ela atua como uma das infraestruturas que permitem a captura e o processamento das transações, especialmente no varejo, garantindo que os estabelecimentos comerciais estejam aptos a aceitar essa nova forma de pagamento no ponto de venda (POS) e online.

O Bre-B reduzirá o uso de dinheiro em espécie na Colômbia?

Essa é a grande aposta. Com uma solução digital que é tão rápida quanto o dinheiro físico e muito mais segura, a expectativa é que o Bre-B reduza drasticamente a dependência do “efectivo”, aumentando a formalização da economia e a segurança dos cidadãos.

Qual é o nível de bancarização da Colômbia atualmente?

A Colômbia avançou muito, com mais de 90% dos adultos possuindo pelo menos um produto financeiro. No entanto, o desafio ainda é o uso ativo desses produtos. O Bre-B é a ferramenta chave para transformar “contas paradas” em contas movimentadas digitalmente no dia a dia.

O Bre-B permitirá pagamentos internacionais?

Nesta primeira fase, o foco é total no mercado doméstico colombiano. Contudo, o Banco de la República já sinalizou que o projeto foi desenhado seguindo padrões internacionais, o que facilita futuras conexões com outros sistemas de pagamentos instantâneos da região, como o Pix (Brasil).

Como o Bre-B afetará as redes de pagamento privadas existentes?

O Bre-B não as elimina, mas as obriga a se tornarem interoperáveis. Antes, algumas redes funcionavam como “ecossistemas fechados”. Com o Bre-B, o mercado se abre, aumentando a competição, reduzindo custos para o lojista e, principalmente, melhorando a vida do consumidor, que agora pode pagar qualquer pessoa ou empresa com um único padrão.

Bre-B: o que você viu neste artigo

- O Bre-B é o novo sistema de pagamentos instantâneos da Colômbia, inspirado no Pix, para impulsionar a inclusão financeira e reduzir o uso de dinheiro em espécie.

- O Banco de la República gerenciará o Bre-B, enquanto agentes privados operarão as transações para garantir interoperabilidade e eficiência.

- A Dock fornecerá a infraestrutura do Bre-B em um acordo de cinco anos, com uma equipe dedicada ao projeto.

- Atualmente, a Colômbia enfrenta desafios como alta dependência do dinheiro físico, baixa digitalização bancária e desigualdade no acesso financeiro.

- O crescimento do e-commerce, a popularização de carteiras digitais e o avanço do Open Finance favorecem a digitalização financeira no país.

Artigos relacionados

- Embedded Finance: o fenômeno que está transformando empresas em “bancos”

- Pagamentos e serviços financeiros no Peru: desafios, oportunidades e tendências do setor

- Segurança no Pix: desafios, medidas do Banco Central e como fortalecer a proteção contra fraudes

- Pagamentos e serviços financeiros no Brasil: desafios, oportunidades e tendências do setor

- Solução de adquirência: como funciona e por que atuar como adquirente no atual contexto do mercado