Solução de adquirência: como funciona e por que atuar como adquirente no atual contexto do mercado

O setor de adquirência no Brasil vive um momento peculiar. Com o crescimento do uso de métodos de pagamento eletrônicos, como o Pix, e a abertura do mercado para novos players, surgem inúmeras oportunidades para empresas atuarem como adquirentes. Nesse cenário, contar com uma solução de adquirência é um ótimo caminho para quem deseja aproveitar todas as vantagens de ingressar em um segmento aquecido.

As adquirentes, que tradicionalmente processam pagamentos com cartões de crédito e débito, agora podem incorporar pagamentos instantâneos em seus sistemas. Isso significa que terminais de pagamento, e-commerce e outras plataformas de pagamento gerenciadas por adquirentes podem aceitar Pix, ampliando as opções de receita.

Neste artigo, exploramos o funcionamento do ecossistema de adquirência, desde a geração de receitas através de taxas de transação até a oferta de serviços financeiros avançados, e como atuar nesse mercado por meio de uma solução de adquirência.

A adquirência e a evolução dos meios de pagamentos

A adquirência, também conhecida como “acquiring”, é o processo de captura de pagamentos em estabelecimentos comerciais, tanto físicos quanto online.

Embora os cartões de crédito, débito e pré-pagos sejam os meios de pagamento mais conhecidos processados através da solução de adquirência, existem outras formas de transações eletrônicas que também são gerenciadas por empresas adquirentes.

Nesse sentido, os pagamentos sem fricção representam uma evolução no campo da adquirência. Através de tecnologias e serviços financeiros como carteiras digitais, pagamentos por aproximação, links de pagamento e click to pay, os chamados frictionless payments avançam tornando o processo de pagamento mais rápido e conveniente para todos os envolvidos.

O futuro da adquirência: tendências e inovações no mercado

Com uma evolução rápida e constante, não há dúvida de que o futuro da adquirência será cada vez mais tecnológico, seguro e alinhado às novas demandas do mercado. Confira algumas das principais tendências:

- Integração com Open Finance: o compartilhamento seguro de dados financeiros entre instituições torna os pagamentos mais rápidos e seguros. Para as adquirentes, isso significa maior capacidade de oferecer soluções mais personalizadas e competitivas. No Brasil, o Open Finance já conta com mais de 40 milhões de clientes e 60 milhões de consentimentos ativos, segundo o Open Finance Brasil. Entre 2023 e 2024, os consentimentos no sistema aberto cresceram 48%.

- Inteligência Artificial na prevenção de fraudes: a IA está sendo amplamente utilizada para identificar transações suspeitas em tempo real, aumentando a segurança e reduzindo perdas.

- Popularização do Pix: o Pix segue em crescimento e já é a forma de pagamento mais usada pelos brasileiros, forçando adquirentes a adaptarem suas soluções para essa modalidade. De acordo com dados do Banco Central, 76,4% da população já usa o sistema de pagamento instantâneo.

- Pagamentos móveis e carteiras digitais: com o aumento das transações via smartphones, as adquirentes precisam oferecer soluções integradas a carteiras digitais e pagamentos por aproximação. Pagamentos via carteiras digitais e pagamentos A2A já representam 46% das vendas online na América Latina e devem chegar a 51% até 2027, segundo relatório da PCMI.

- Omnicanalidade: a experiência de compra precisa ser fluida entre o físico e o digital, levando adquirentes a investir na integração de diferentes canais de pagamento.

Como a solução de adquirência está por trás dos pagamentos?

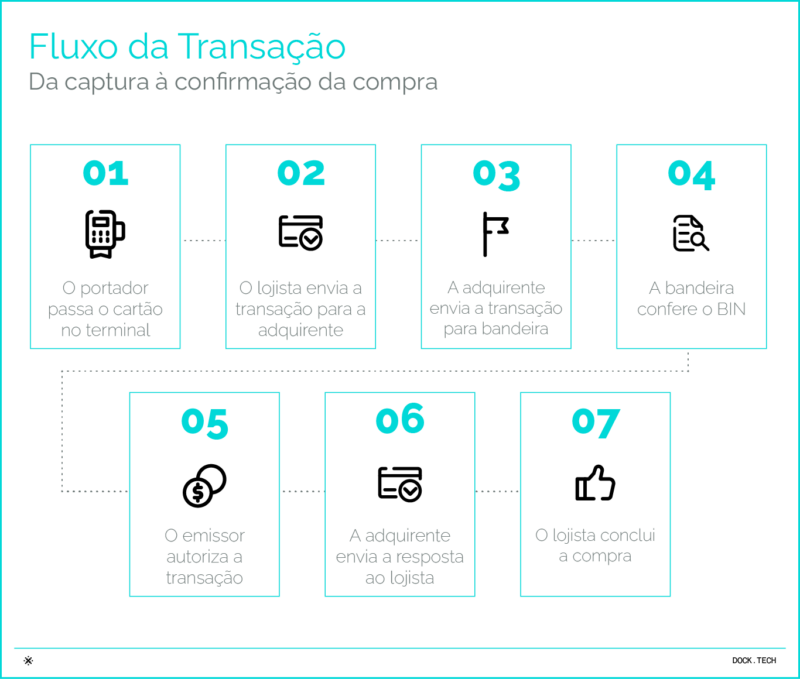

A adquirência envolve várias etapas e a participação de diferentes entidades para garantir que os pagamentos eletrônicos sejam processados de maneira eficiente e segura.

Quando o portador do cartão faz uma compra, por exemplo, a empresa adquirente captura os dados da transação por meio de terminais de pagamento, como as “maquininhas”, verifica a transação com a bandeira, autoriza o pagamento com o emissor, processa a liquidação e garante que os fundos sejam transferidos do emissor do cartão para a conta do lojista. O mesmo processo acontece em uma compra online.

Viu só quantos participantes estão envolvidos em uma solução de adquirência? A seguir analisamos o papel de cada um deles no ecossistema.

Portador

O portador é o cliente de um emissor de instrumento de pagamento. Ele também é o cliente do lojista ou estabelecimento que efetua a venda e não possui relacionamento comercial com o adquirente.

No ecossistema de adquirência, o portador pode negociar a forma de pagamento com o lojista e também iniciar a contestação de uma compra.

Lojista

O lojista, por sua vez, decide a forma de aceitação dos meios de pagamento e ofertas de parcelamento ao cliente. Além disso, cabe a ele contratar uma ou mais adquirentes para realizar a locação ou compra de um terminal para aceitação de pagamento.

Este participante fica encarregado de realizar o pagamento da taxa de desconto (MDR) à adquirente, cujo valor pode variar conforme produto, bandeira e prazo de liquidação escolhidos.

Adquirente

O adquirente opera como uma instituição de pagamento (IP), por meio de autorização do Banco Central do Brasil, e é licenciado por uma bandeira. Sua atuação no ecossistema de adquirência compreende:

- Habilitar os lojistas a aceitarem pagamentos com instrumentos de pagamento e cartões com os quais possui relacionamento contratual.

- Habilitar subadquirentes, que fazem a “ponte” entre o lojista e a adquirente. O subadquirente está presente principalmente no comércio eletrônico e, caso esteja presente, credencia o usuário final recebedor para aceitação de instrumento de pagamento.

- Implantar rede de captura e terminais eletrônicos, máquinas de venda (POS e outros equipamentos), que são locados ou vendidos aos lojistas para realizar transações de pagamento.

- Efetuar pagamentos aos lojistas através da liquidação das transações (recebíveis).

Emissor

O emissor opera por licença do Banco Central e da bandeira. É ele que emite os instrumentos de pagamento que poderão oferecer as funções crédito, débito ou pré-pago. Além disso, também é responsável por:

- Autorizar a transação e liberar o pagamento do produto ou serviço adquirido pelo portador;

- Fazer a análise, a concessão de crédito, o relacionamento e o atendimento ao portador do cartão, bem como a emissão de sua fatura e a cobrança da mesma;

- Estipular e cobrar tarifas e encargos (a exemplo da anuidade, no cartão de crédito) provenientes do uso do cartão;

- Definir programas de pontos ligados ao uso do cartão.

Bandeira

A bandeira é proprietária ou representante legal da marca e determina as regras de funcionamento e de operacionalização do arranjo. É responsável pela afiliação de emissores, credenciadoras e facilitadoras de pagamento ao arranjo de pagamento.

Além disso, ela também administra a relação entre emissores, adquirentes e subadquirentes, de forma a permitir o processamento das transações de pagamento. Importante lembrar que a bandeira não é responsável pelo processamento de tais transações, apenas viabiliza a sua ocorrência.

Qual a diferença entre adquirente e subadquirente?

Adquirentes e subadquirentes têm papéis diferentes no processamento de pagamentos. O adquirente é fundamental para todo o processo, sendo quem se conecta diretamente com as bandeiras de cartão, tendo controle sobre taxas e regras da operação. Já o subadquirente atua como um intermediário, repassando as transações para um adquirente, sem poder definir totalmente as condições. O subadquirente não é crucial, podendo não estar presente no processo.

Optar por ser adquirente traz mais flexibilidade para personalizar soluções de pagamento e ampliar as fontes de receita. Essa posição também permite maior controle sobre a experiência do cliente e facilita a inovação nos serviços financeiros.

Por que atuar como adquirente no setor financeiro?

Como vimos, os adquirentes desempenham um papel essencial no ecossistema de pagamentos, atuando como intermediárias entre o estabelecimento comercial, as bandeiras de cartões e os bancos. Sua função é garantir que a transação financeira ocorra de maneira segura, eficiente e confiável.

Para cada uma dessas transações processadas, as adquirentes cobram uma taxa de desconto. E mesmo que as taxas sejam relativamente pequenas, o alto volume de transações pode gerar uma receita significativa.

Também é possível gerar receita através do aluguel de terminais de ponto de venda e outros equipamentos, juros sobre liquidações antecipadas e muito mais.

Taxa de Desconto por transação: entendendo o MDR

A Taxa de Desconto ou MDR é a taxa cobrada do lojista pelos serviços prestados pelo sistema de cartões. O valor da taxa é deduzido automaticamente do valor bruto da transação.

Uma parte da taxa de desconto remunera os serviços prestados pelo emissor do cartão e outra parte remunera os serviços prestados pela adquirente. Em linhas gerais, o MDR é dividido em três componentes:

- Interchange (ITC): é uma porcentagem incidente sobre o valor da transação, que remunera o emissor. O valor é estabelecido pela bandeira.

- Fee da bandeira: trata-se de uma parcela menor do MDR, que remunera a bandeira pelo seu papel em manter o funcionamento do arranjo de pagamentos e fazer a comunicação entre os players.

- Net-MDR: remunera o adquirente, sendo a diferença entre o MDR e as demais taxas.

Quem pode se beneficiar de uma solução de adquirência?

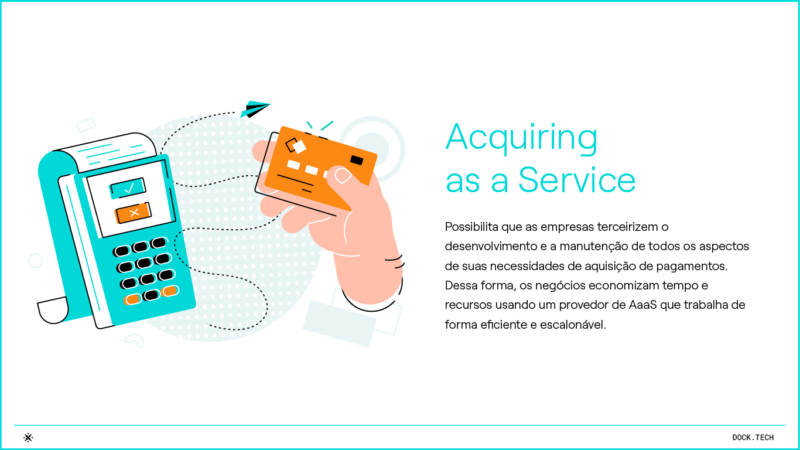

Através do modelo Acquiring as a Service (AaaS), empresas dos mais diversos setores podem ingressar no mercado de adquirência de forma rápida e descomplicada. Isso inclui desde varejistas de qualquer segmento, até bancos digitais que querem ampliar seu portfólio ou ainda franquias multicanal que querem melhorar a experiência do franqueado.

Alguns exemplos de setores que podem se beneficiar do AaaS:

- Grandes varejistas;

- E-commerce;

- Franqueadoras;

- Marketplaces;

- Móveis e construção;

- Redes de todos o segmentos;

- Outros.

No modelo AaaS, em vez de uma empresa estabelecer sua própria infraestrutura de captura de pagamentos, ela contrata um provedor de serviços especializado, como a Dock, que oferece uma solução de adquirência white label “como serviço”.

Dessa forma, o provedor de serviços de AaaS é responsável por todas as obrigações regulatórias e pelas licenças com as principais bandeiras do mercado – além de oferecer uma plataforma de pagamento robusta.

API de adquirência: como funciona a integração?

A API de adquirência é a base do Acquiring as a Service (AaaS). Seu funcionamento é similar a uma espécie de ponte entre diferentes sistemas, permitindo que plataformas de e-commerce, bancos e fintechs se conectem de forma segura e automatizada aos serviços de pagamento.

Isso garante compatibilidade entre diversas tecnologias, facilitando a gestão das transações em tempo real e tornando a adquirência mais acessível para diversas empresas.

Com uma API de adquirência, empresas podem integrar esses serviços sem precisar desenvolver toda a infraestrutura do zero. Isso reduz custos operacionais, melhora a eficiência e permite que novos adquirentes entrem no mercado com mais rapidez.

Outro benefício é que empresas de outros setores podem oferecer soluções financeiras sem perder o foco no seu negócio principal, deixando a gestão da adquirência para um provedor especializado.

Solução de adquirência: como funciona

Uma solução de adquirência white label completa atua desde o credenciamento, autorização e liquidação das transações até serviços de valor agregado.

Confira como funcionam os fluxos de transação e liquidação e como a Dock, através de sua solução de adquirência, atua em cada uma dessas etapas.

Fluxo de transação

O que a Dock faz:

Captura presencial ou online;

- Processa as transações e realiza a liquidação;

- Oferece toda a estrutura de backoffice para a gestão da operação;

- Cuida das questões regulatórias e das licenças necessárias;

- Atua com todas as bandeira;

- Faz toda a gestão de riscos com antifraude.

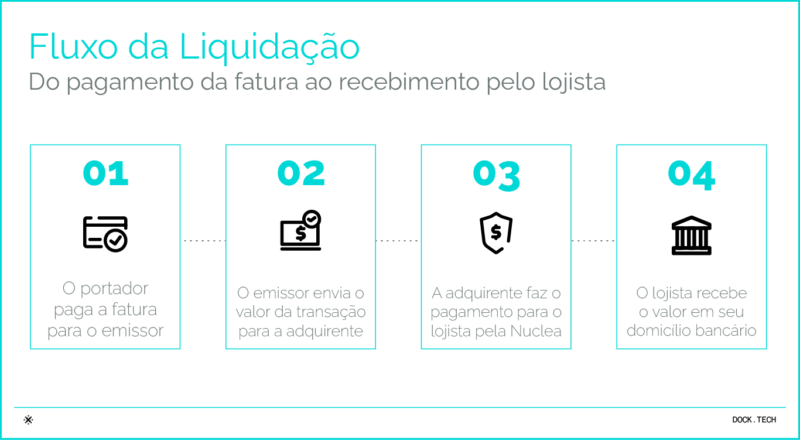

Fluxo de liquidação

Quando o portador faz uma compra com cartão, o adquirente white label verifica a transação, autoriza o pagamento, processa a liquidação financeira e garante que os fundos sejam transferidos do emissor do cartão para a conta do lojista.

Na Dock, somos adquirentes pois temos certificação e comunicação direta com as principais bandeiras (Visa, Mastercard e ELO).

Por que a adquirência é crucial para a escalabilidade dos negócios?

A adquirência é fundamental para a escalabilidade de negócios, pois oferece soluções seguras que protegem clientes e lojistas de fraudes. O uso de tecnologia robusta, em parceria com instituições financeiras e bandeiras de cartão, garante que transações sejam realizadas de forma confiável, proporcionando uma camada extra de segurança para todas as partes envolvidas.

Outra vantagem da adquirência é a flexibilidade, permitindo que as empresas ofereçam diversos meios de pagamento aos clientes. Essa variedade de opções é essencial, pois cada consumidor tem suas preferências de pagamento e, ao adaptar-se a essas necessidades, as empresas conseguem aumentar as chances de conversão.

No mesmo sentido, a capacidade de oferecer formas de pagamento flexíveis e eficientes reduz a taxa de abandono de carrinho, um problema comum em e-commerces.

Quais tecnologias são essenciais para uma solução de adquirência?

De fato, a integração via API é uma das tecnologias-chave para uma solução de adquirência eficiente. Afinal, ela facilita a comunicação entre sistemas, permitindo que as empresas integrem facilmente diferentes plataformas de pagamento, o que torna o processo mais ágil e flexível.

Mas além dessa tecnologia, uma solução de adquirência eficiente depende de gateways de pagamento, que conectam a empresa aos sistemas de pagamento dos bancos. Esses gateways são essenciais para processar transações de forma segura e rápida, garantindo que os pagamentos sejam concluídos com sucesso.

E para assegurar que as transações sejam protegidas, sistemas de antifraude, criptografia e autenticação são essenciais. Esses recursos protegem os dados dos clientes e garantem um ambiente seguro, tanto para o lojista quanto para o consumidor.

Como escolher a melhor solução de adquirência para o seu negócio?

Entre os critérios que empresas devem considerar ao escolher uma solução de adquirência, estão itens como custos de implementação, suporte a diferentes meios de pagamento, facilidade de integração, segurança, atendimento ao cliente e escalabilidade. A seguir, descrevemos com mais detalhes:

- Custos de implementação: compare taxas e custos operacionais para encontrar uma solução que ofereça um equilíbrio entre preço e benefícios.

- Fácil integração: a solução deve se conectar rapidamente aos sistemas da sua empresa, garantindo um fluxo de pagamentos sem complicações.

- Suporte a diferentes meios de pagamento: a solução deve aceitar cartões de crédito, débito, Pix e outras formas de pagamento para atender a todos os perfis de clientes.

- Escalabilidade: a solução deve acompanhar o crescimento do seu negócio e suportar um aumento no volume de transações sem perder eficiência.

- Segurança reforçada: escolha uma plataforma que siga altos padrões de proteção contra fraudes e vazamento de dados, garantindo transações seguras.

- Rapidez nas transações: pagamentos ágeis evitam abandonos de compra. Certifique-se de que a solução mantém alto desempenho mesmo nos picos de demanda.

- Conformidade regulatória: estar em dia com as normas financeiras é essencial. Opte por uma solução que atenda aos requisitos de compliance.

- Experiência do cliente: o processo de pagamento deve ser simples e intuitivo, com suporte eficiente e um checkout rápido para aumentar conversões.

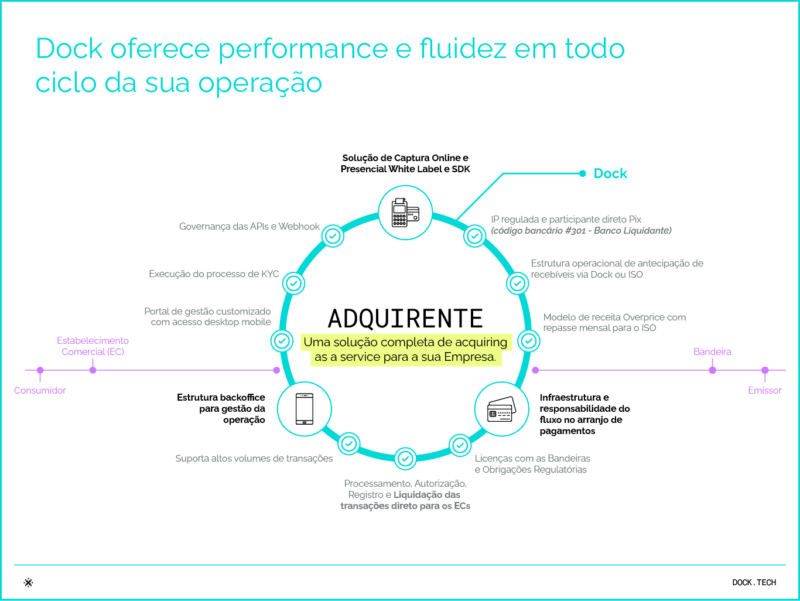

Dock oferece solução de adquirência completa

A Dock, através de sua plataforma de Acquiring as a Service, oferece uma solução completa de adquirência desde o credenciamento, autorização e liquidação das transações até serviços de valor agregado. A solução contempla:

- Captura presencial ou online (POS / TEF e Pix, link de pagamento e Tap on Phone);

- Processamento e liquidação das transações das principais bandeiras;

- Estrutura de backoffice para a gestão da operação (Agenda/antecipação de recebíveis e relatórios).

Captura omnichannel

A solução de adquirência da Dock está pronta para processar pagamentos de forma integrada com captura omnichannel, oferecendo:

- Captura presencial compatível com inúmeros equipamentos;

- Captura mobile para Smart POS ou smartphone;

- Captura online para e-commerce e marketplace;

- TEF.

Adquirência para o mundo virtual: captura online

Para estabelecimentos virtuais, a Dock disponibiliza APIs de e-commerce para venda, pré-autorização e cancelamento, além de solução de link de pagamentos para que o empreendedor receba transações em suas lojas virtuais – incluindo Pix e Crédito à vista e parcelado.

também são ofertados serviços agregados, tanto nas APIs de integração quanto no link de pagamento. Entre eles, estão tokenização, antifraude e 3DS.

Por fim, também está incluído nesse modelo o Pix Checkout, que possibilita a geração de QR Cores Estáticos ou Dinâmicos e a funcionalidade de Copia e Cola para realizar cobranças.

Com tudo isso, o e-commerce pode receber pagamentos online de forma segura e eficiente.

Integre o Pix na sua solução de adquirência

A integração do Pix em uma estratégia de adquirência oferece uma opção adicional de pagamento conveniente e rápida. Os clientes podem optar por usar o Pix para pagar em lojas físicas, online, ou através de links de pagamento, o que melhora a experiência de compra e aumenta a satisfação do cliente.

A Dock oferece uma solução integrada para que os estabelecimentos recebam suas transações via Pix, seja na captura física ou online:

Link de pagamento e checkout

- Na geração de links de pagamento é possível selecionar Pix;

- Acompanhe de forma online o pagamento via Portal Backoffice ou APIS;

- Gerencie os links de pagamento via Portal Backoffice ou APIs.

Captura física (POS)

- No pagamento via POS é possível selecionar a opção Pix;

- Geração de QR Code dinâmico é rápido e seguro;

- Impressão de comprovante de pagamento.

Principais vantagens

- Receba no seu domicílio bancário: os recebíveis de Pix são liquidados de hora em hora na conta de domicílio bancário que o estabelecimento já recebe as transações de cartão.

- Gerenciamento: acompanhe as transações e liquidação Pix em tempo real via portal ou APIs.

Quais são os benefícios da solução de adquirência da Dock

Ofereça o serviço de adquirência com uma plataforma de pagamentos robusta e segura, sem se preocupar com licenças ou obrigações regulatórias – a Dock faz isso por você.

Garanta performance e fluidez em todo ciclo da operação e obtenha ainda mais benefícios:

- Preços competitivos;

- Baixas taxas de antecipação e MDR;

- White label – sua marca na maquininha ou na maquininha dos seus clientes;

- Estabilidade para alto volume de transações;

- Atendimento técnico especializado.

Conheça nossos serviços de valor agregado:

Antecipação de recebíveis

Garante acesso rápido ao saldo das vendas do estabelecimento gerando maior fluxo de caixa para o dia a dia.

Chargeback

Oferecemos gestão de processos de disputa com a nossa solução para tratamento de chargeback.

Cancelamento de transação

Disponibilizamos uma API para cancelamento de transações.

Antifraude

Análise de compras online, para identificar operações suspeitas e propiciar maior gestão dos estabelecimentos comerciais.

Conte com a solução de adquirência white label da Dock e assegure que seus clientes tenham sempre a melhor experiência na realização de pagamentos!

Glossário de adquirência: principais termos do mercado

O mercado de adquirência envolve uma série de termos técnicos que são fundamentais para entender o processo de pagamentos. A seguir, explicamos os principais conceitos utilizados nesse segmento:

Adquirência

A adquirência é o processo de captura de pagamentos, tanto em lojas físicas quanto online. Além dos tradicionais cartões de crédito e débito, outras formas de pagamento eletrônico também fazem parte desse sistema.

Antecipação de recebíveis

É um crédito que permite aos lojistas receberem o dinheiro das vendas antes do prazo. Para isso, costuma ser cobrada uma taxa pelo adiantamento. Essa opção ajuda os donos dos estabelecimentos a terem mais capital de giro imediato.

Autorização

A autorização é o processo em que o emissor do meio de pagamento verifica se há fundos ou limite disponível para cobrir uma compra realizada por seu portador. Esse procedimento garante que o pagamento seja aprovado antes de ser finalizado.

Bandeira

A bandeira de um cartão é autorizada pelo Banco Central e define as regras de como os pagamentos devem funcionar, garantindo também a reputação da marca. Frequentemente oferecem benefícios como programas de fidelidade e vantagens exclusivas para os clientes.

Captura

A captura acontece depois da autorização e é quando a venda é realmente processada e o pagamento é feito no cartão. É só após a captura que o cliente verá a cobrança no seu extrato ou fatura. Esse passo finaliza a transação e garante que o valor seja retirado da conta do cliente.

POS

O POS (Point of Sale) é o aparelho usado nas lojas para ler cartões e processar pagamentos, e pode ser alugado ou comprado. Ele tem um software próprio, o que permite que funcione sem a necessidade de estar conectado a um computador, podendo ser sem fio. Isso garante mais praticidade e flexibilidade para o estabelecimento.

TEF

A Transferência Eletrônica de Fundos (TEF) é um sistema que permite aos estabelecimentos receber pagamentos com cartão de crédito ou débito usando uma linha telefônica. Com ele, não é necessário usar a maquininha tradicional (POS) ou fazer o processo manualmente, pois tudo é feito diretamente pelo Pin Pad.

Tap on Phone

Essa tecnologia transforma o celular em uma maquininha de cartão, facilitando o pagamento de forma prática. Para usá-la, basta ter um celular com Android e a tecnologia NFC ativada. Assim, é possível fazer transações sem precisar de um aparelho específico para isso.

FAQ: principais dúvidas sobre solução de adquirência

O que é adquirência e como funciona?

A adquirência é o “motor” invisível que processa os pagamentos eletrônicos. O adquirente (ou credenciadora) é a empresa responsável por credenciar o lojista, capturar os dados da transação no momento da compra (na maquininha ou no e-commerce), comunicar-se com as bandeiras (Visa, Mastercard, Elo) e com o banco emissor para autorizar o saldo, e, finalmente, liquidar (pagar) o valor ao lojista.

Como se tornar um adquirente no Brasil?

Antigamente, era necessário obter uma licença direta do Banco Central, investir milhões em servidores e homologar-se individualmente com cada bandeira de cartão. Hoje, o caminho mais estratégico é por meio do modelo Acquiring as a Service (AaaS). Com ele, a empresa utiliza a infraestrutura tecnológica e a licença regulatória de um parceiro especializado (como a Dock) para operar como adquirente, sem o peso do legado bancário.

O que é MDR e como é calculado?

MDR significa Merchant Discount Rate (Taxa de Desconto do Lojista). Trata-se da porcentagem cobrada sobre cada transação realizada. Essa taxa não fica inteira com o adquirente; ela é dividida em três partes: a taxa de intercâmbio (que vai para o banco emissor do cartão), a tarifa da bandeira (que vai para Visa/Mastercard etc) e o markup (a margem de lucro do adquirente). No modelo white label, você define essa margem.

Quais são as taxas da adquirência?

As principais fontes de receita são:

- MDR: percentual por transação;

- Antecipação de recebíveis: taxa cobrada para adiantar o dinheiro das vendas parceladas.

- Aluguel de POS: mensalidade cobrada pelo uso da maquininha física (se houver).

- Taxas de conectividade: custos fixos por transação em gateways ou TEF.

O que é Acquiring as a Service (AaaS)?

É um modelo que entrega a adquirência “como serviço”. Em vez de sua empresa construir um sistema do zero, ela “aluga” a tecnologia de captura, processamento, liquidação e o compliance regulatório de um provedor. Isso permite que varejistas, fintechs, redes de franquias e outras empresas lancem suas próprias maquininhas e soluções de pagamento rapidamente, focando apenas na venda e no relacionamento com o cliente.

Adquirente white label vale a pena?

Sim, principalmente para quem já possui uma base de clientes ou parceiros. No modelo white label, a marca que aparece na maquininha, no portal do lojista e na fatura é a sua, não a do fornecedor de tecnologia. Isso gera valor de marca, fidelização e permite que você pare de entregar sua base de clientes para adquirentes terceiros concorrentes.

Como funciona a liquidação das transações na adquirência?

A liquidação é o ato de depositar o dinheiro na conta do estabelecimento comercial. Após a captura e aprovação da venda, o adquirente recebe os fundos do banco emissor (nos prazos estipulados pelas bandeiras) e repassa ao lojista, descontando as taxas. A Dock realiza todo esse fluxo financeiro automaticamente em nome do parceiro.

O que é API de adquirência?

É a ponte tecnológica que permite que o seu sistema converse diretamente com a infraestrutura de pagamentos. Uma API de adquirência robusta permite realizar vendas, estornos, consultas de saldo, split de pagamentos e credenciamento de lojistas de forma totalmente integrada e invisível ao usuário final.

Adquirente pode processar Pix?

Sim. As soluções modernas de adquirência já nascem híbridas. Na Dock, por exemplo, o mesmo terminal (POS) ou checkout que passa cartão de crédito também gera o QR Code do Pix. Isso centraliza toda a conciliação financeira do lojista em um único relatório, facilitando a gestão.

Quanto custa para ser adquirente?

No modelo tradicional, o investimento inicial pode ultrapassar a casa dos milhões de reais. No modelo AaaS, o custo de entrada é drasticamente reduzido, trocando-se o investimento pesado por um custo variável atrelado ao volume de transações e ao setup inicial da plataforma.

O que é captura omnichannel?

É a capacidade de processar vendas em todos os canais de forma unificada. Um adquirente omnichannel oferece ao lojista a visão consolidada das vendas feitas na loja física (maquininha/TEF), no e-commerce e no aplicativo. Isso é vital para o varejo moderno, e a tecnologia da Dock permite essa integração nativa.

Adquirente precisa de licença do Banco Central?

Para ser um adquirente “puro” (Instituição de Pagamento Credenciadora), sim, é obrigatório. Porém, ao contratar uma plataforma de Acquiring as a Service, sua empresa opera sob a “guarda-chuva” regulatório do provedor (como a Dock), que já possui todas as licenças e certificações. Você atua com a segurança jurídica necessária sem a burocracia de obter a licença própria.

Qual a diferença entre adquirente e gateway de pagamento?

O gateway é apenas o “mensageiro”: ele conecta o site da loja ao adquirente, mas não toca no dinheiro. Já o adquirente é quem realmente processa a transação, assume o risco financeiro e faz a liquidação (o pagamento) na conta do lojista.

Solução de adquirência: o que você viu neste artigo

- O mercado de adquirência no Brasil está em expansão com a digitalização dos pagamentos e novos players no mercado.

- A adquirência abrange não só cartões de crédito e débito, mas também Pix e outras formas de pagamento eletrônico.

- As adquirentes geram receita através de taxas de transação, aluguel de terminais e outros serviços financeiros.

- A Dock oferece uma solução de adquirência white label que oferece integração completa com Pix e funcionalidades adicionais como gestão de chargebacks e antifraude.

Artigos relacionados

- Conta digital: sua empresa também pode oferecer serviços financeiros

- Pagamento A2A: como a modalidade transforma a experiência de pagamentos para empresas e consumidores

- Participante Indireto do Pix: o que é e como escolher o melhor Participante Direto para conectar o seu negócio

- Credit as a Service amplia o acesso ao crédito e cria oportunidades de negócios na América Latina

- Captura omnichannel: a chave para soluções de adquirência eficientes e integradas