Como se tornar Instituição de Pagamento no Brasil? Saiba como ser uma IP

A regulamentação brasileira é uma das mais avançadas e favoráveis na América Latina para negócios que desejam atuar no mercado de pagamentos e banking, especialmente após 2018, quando foi publicada pelo Banco Central a Circular Nº 3.885, que abriu espaço para que as fintechs pudessem avançar em um ambiente altamente regulado. Mas como se tornar uma Instituição de Pagamento no Brasil e aproveitar o cenário propício à inovação no setor?

Neste artigo, vamos abordar como fintechs e empresas de diferentes segmentos podem ser uma IP, quais são os tipos de Instituição de Pagamento existentes e as alternativas para os negócios que desejam oferecer serviços financeiros, porém não querem esperar todo o processo para iniciar suas operações. Acompanhe!

O que é uma Instituição de Pagamento?

“Instituição de pagamento (IP) é a pessoa jurídica que viabiliza serviços de compra e venda e de movimentação de recursos, no âmbito de um arranjo de pagamento, sem a possibilidade de conceder empréstimos e financiamentos a seus clientes”, segundo o Banco Central do Brasil.

A definição oficial do principal órgão regulador do setor indica, portanto, que a principal função da Instituição de Pagamento é prestar serviços de compra, venda e movimentação de recursos para pagamentos. Enquanto as Instituições Financeiras tradicionais (como os bancos) contam com uma gama maior de soluções financeiras para seus clientes, como por exemplo, aquelas voltadas ao crédito.

As Instituições de Pagamento não compõem o Sistema Financeiro Nacional, mas são reguladas e fiscalizadas pelo Banco Central, conforme diretrizes estabelecidas pelo Conselho Monetário Nacional.

Quais são os principais serviços oferecidos por uma instituição de pagamento?

Embora não possam realizar atividades privativas de bancos — como captar depósitos de poupança ou conceder empréstimos com recursos próprios —, as Instituições de Pagamento são as grandes responsáveis pela capilaridade e inovação do sistema financeiro atual. O papel fundamental de uma IP é gerenciar a conta de pagamento: uma estrutura que permite ao usuário aportar dinheiro, guardá-lo digitalmente e utilizá-lo para transações diversas.

Na prática, a regulação permite que uma IP atue em diversas frentes, desde a emissão de um cartão até o processamento da venda na ponta do lojista. De acordo com o Banco Central, os serviços se desdobram nas seguintes atividades de mercado:

- Depósito e retirada de recursos (cash-in e cash-out): trata-se da infraestrutura que permite transformar dinheiro físico em saldo digital e vice-versa. Isso inclui desde o pagamento de um boleto para “carregar” uma carteira digital até o saque em caixas eletrônicos ou redes de varejo conveniadas.

- Gestão de contas de pagamento: é o serviço de custódia e manutenção do saldo do usuário. Diferente de uma conta corrente bancária, aqui a IP gerencia “moeda eletrônica”, garantindo que o valor visualizado no aplicativo esteja disponível e seguro para uso imediato.

- Execução de instruções de pagamento: é a capacidade tecnológica de mover o dinheiro. Inclui processar transferências (como Pix, TED), realizar pagamentos de contas e liquidar transações agendadas pelo usuário final.

- Emissão de instrumento de pagamento: consiste em prover a ferramenta que o cliente usa para gastar o dinheiro. O exemplo mais clássico é o cartão (crédito, débito ou pré-pago), mas também inclui a geração de QR Codes ou carteiras digitais no celular.

- Credenciamento (adquirência): a IP habilita o estabelecimento a aceitar pagamentos, seja através das “maquininhas” (POS) ou de checkouts em e-commerce, processando a transação entre o consumidor e as bandeiras.

- Conversão de moeda (física vs. eletrônica): É o mecanismo contábil e sistêmico que lastreia o dinheiro. Quando um usuário deposita R$ 100,00 em espécie, a IP converte esse valor em R$ 100,00 de moeda eletrônica escritural em seus sistemas, garantindo a paridade 1:1.

- Remessa de fundos: serviços de envio e recebimento de valores, que podem incluir transferências internacionais (respeitando os limites cambiais da modalidade) ou grandes movimentações entre entes do sistema financeiro.

Quais são os tipos de IPs permitidas no Brasil?

Atualmente, o Banco Central do Brasil prevê quatro tipos de Instituições de Pagamentos diferentes, sendo que uma mesma instituição de pagamento pode atuar em mais de uma modalidade. Confira a seguir a definição de cada uma delas:

Emissor de moeda eletrônica

Esse primeiro tipo de Instituição de Pagamento gerencia uma conta de pagamento pré-paga. Assim, os fundos a serem utilizados devem ser depositados previamente. Um bom exemplo são os cartões pré-pagos.

Emissor de instrumento de pagamento pós-pago

Funciona como o gerenciamento de conta com pagamento pós-pago. Essa opção permite que as dívidas sejam pagas posteriormente com crédito. O principal exemplo é o próprio cartão de crédito, que possibilita parcelamentos.

Credenciador

O credenciador (também conhecido como adquirente) habilita estabelecimentos comerciais para que aceitem instrumentos de pagamento – como cartão de crédito ou débito, boleto e carteiras virtuais. Nesse caso, o maior exemplo são as maquininhas de pagamento.

Iniciador de transação de pagamento

Este último tipo de Instituição de Pagamento é também o mais recente. O iniciador de pagamentos permite uma transação de pagamento ordenada pelo usuário final (o comprador), que, mesmo realizando o pagamento, não precisa gerenciar nenhuma conta de pagamento, muito menos detém os fundos das transações iniciadas a qualquer momento.

Um dos exemplos citados pelo Banco Central é da instituição que possibilita que o cliente efetue pagamentos ou transferências presenciais ou na internet, sem a utilização de cartão e sem ter que acessar diretamente o ambiente da instituição onde o cliente tem conta.

Criação das IPs: avanço do mercado brasileiro

O setor de pagamentos e banking foi profundamente impactado no final de 2010, com a regulamentação da indústria promovida pelo Banco Central.

Porém, o grande marco da abertura desse mercado só ocorreu anos depois, com a emissão pelo BC da circular nº 3.885 em 2018, que estabeleceu novas regras para as Instituições de Pagamento.

Se até então o setor de pagamentos e banking no Brasil era marcado pela concentração de soluções em poucos players, o novo regramento trouxe flexibilização, permitindo que empresas pudessem oferecer serviços financeiros por meio das Instituições de Pagamento, sem precisar de um banco.

Posteriormente, a Circular nº 3.885/2018 foi revogada em 2021, quando entrou em vigor a Resolução BCB n° 24, de 22/10/2020, e posteriormente a Resolução BCB nº 80, de 25/3/2021, normas essas que mantiveram grande parte das regras já estabelecidas.

Mas o que fez as IPs ganharem tanto espaço no mercado? O baixo grau de formalismo e a maior dinamicidade, além da reformulação da experiência do usuário, são alguns dos propulsores da expansão.

Instituições de Pagamento e uma nova forma de se relacionar com serviços financeiros

Os usuários de produtos financeiros são os que mais têm a ganhar com o aumento no número de Instituições de Pagamento. Nesse sentido, podemos citar alguns benefícios como:

- Menos burocracia na contratação de serviços e produtos;

- Tecnologia que permite ao usuário resolver quase tudo de forma online;

- Ausência de taxas para a maioria dos serviços, uma vez que o custo de operação é menor que o dos bancos tradicionais;

- Oferta de produtos que melhor correspondem às necessidades do cliente, principalmente por IPs que atuam em nichos específicos.

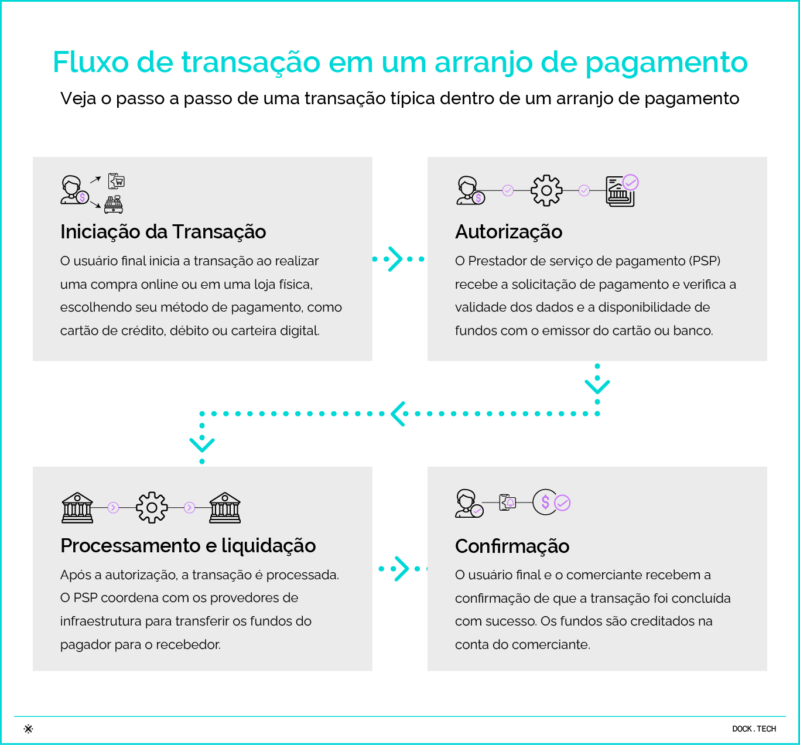

Instituição de Pagamento x Arranjo de pagamento

Para entender mais sobre a atuação de uma Instituição de Pagamento é importante ter em mente também o que é um arranjo de pagamento e como ele funciona.

Os arranjos de pagamento são as regras e procedimentos que permitem e limitam a prestação de serviços, conectando assim todos os participantes da cadeia de pagamento.

Explicando de forma mais simples, é a tecnologia que possibilita transações de pagamento. Já o Instituidor do Arranjo de Pagamento (IAP) é a empresa que detém essa tecnologia e que define as regras do arranjo.

O Pix, por exemplo, é um arranjo de pagamento criado pelo Banco Central, no qual ele próprio atua como instituidor do arranjo.

Assim, como via de regra as IPs não detêm a tecnologia, elas são livres para aderir aos arranjos de pagamento de um terceiro. Porém, dependendo da modalidade em que a Instituição de Pagamento se enquadra, ou do volume de transações, é indispensável que ela tenha autorização de funcionamento emitida pelo Banco Central.

Como se tornar uma Instituição de Pagamento no Brasil?

Como já mencionamos, Instituições de Pagamento não são Instituições Financeiras, portanto não podem realizar atividades que são exclusivas desse tipo de instituição, como empréstimos e financiamentos.

Dessa forma, as IPs não compõem o Sistema Financeiro Nacional. Porém, ainda assim, são reguladas e fiscalizadas pelo Banco Central, conforme diretrizes estabelecidas pelo Conselho Monetário Nacional.

Atualmente, a constituição e o funcionamento das IPs são disciplinados pelas resoluções BCB n° 80/2021 e nº 81/2021.

Principais exigências para se tornar uma Instituição de Pagamento

- Ser constituída como sociedade empresária limitada ou anônima. Lembrando que é vedada a constituição de instituição de pagamento na qual figure pessoa natural como sócio único;

- Ter por objeto social principal ao menos uma das atividades listadas no art. 6º, inciso III, da Lei nº 12.865/ 2013;

- Possuir, em sua denominação social, a expressão “Instituição de Pagamento”;

- Fazer constar, em seus canais de comunicação e de atendimento a clientes e usuários, de forma clara, a sua condição de IP;

- Divulgar em seu site as modalidades de serviço de pagamento que presta;

- Implementar política de governança, aprovada pelo conselho de administração ou, na ausência deste, pela diretoria da instituição, visando a assegurar o cumprimento da regulamentação que disciplina essas instituições;

- Solicitar autorização ao Banco Central do Brasil para iniciar a prestação de serviço de pagamento;

- A instituição de pagamento deve incluir em sua solicitação para funcionamento todas as modalidades de serviço de pagamento em que pretende atuar;

- Integralizar e manter o capital mínimo exigido na regulamentação específica.

Mudanças recentes nas Instituições de Pagamento

Nos últimos anos, o Banco Central vem promovendo mudanças importantes na regulação das Instituições de Pagamento. Confira as principais disposições:

Novas regras de capital mínimo

O Banco Central e o Conselho Monetário Nacional publicaram, em 3 de novembro de 2025, normativos que redefinem como deve ser apurado o limite mínimo de capital social integralizado e o patrimônio líquido das instituições reguladas.

A partir de agora, a exigência leva em conta principalmente as atividades exercidas, como operações de pagamento, crédito ou captação, e não mais apenas a classificação da instituição, como IP ou banco.

Essa mudança também atualiza os valores mínimos cobrados e exige uma parcela adicional de capital para serviços intensivos em infraestrutura tecnológica, como oferta de Pix.

Além disso, o BC passa a exigir mais capital das instituições que utilizarem o termo “banco” em sua denominação, independentemente do idioma, reforçando a responsabilidade associada ao uso desse nome.

Autorização do Banco Central para operar

A Resolução BCB nº 494/2025 atualiza a Resolução nº 80/2021 ao reforçar que toda Instituição de Pagamento precisa solicitar autorização ao Banco Central antes de iniciar suas atividades e deve incluir no pedido todas as modalidades de serviço que pretende oferecer.

A norma também cria uma janela específica para regularização: entre 1º e 31 de maio de 2026, certas instituições que já operavam antes das datas de corte (1º de março de 2021 ou 5 de setembro de 2025, dependendo do serviço) deverão solicitar autorização formal.

A resolução estabelece ainda que instituições que não enviarem o pedido dentro do prazo, ou que o façam de forma inadequada, só poderão continuar operando por até 30 dias após a data final definida ou após a notificação do Banco Central.

Por fim, a norma revoga dispositivos anteriores da Resolução BCB nº 80/2021, consolidando um processo mais rígido e organizado de autorização para instituições de pagamento.

Benefícios de se tornar uma Instituição de Pagamento

Ao se tornar uma Instituição de Pagamento, a empresa conquista autonomia para operar seus próprios serviços e controlar todo o fluxo das transações.

Isso permite criar soluções personalizadas, ampliar fontes de receita e fortalecer o posicionamento no mercado financeiro.

Além disso, a operação própria reduz dependências de terceiros e abre espaço para inovação contínua, tornando a empresa mais competitiva e preparada para crescer.

Modelos de negócio e fontes de receita para Instituições de Pagamento

As receitas de uma Instituição de Pagamento podem vir de comissões por transação, taxas de serviço e mensalidades, o que ajuda a dar previsibilidade financeira ao negócio. Em alguns casos, também é possível obter receita com juros, dependendo do modelo e do tipo de operação oferecida.

Esse leque de possibilidades permite que a empresa escolha a estratégia mais adequada ao seu público, ajustando preços e serviços de acordo com a demanda do mercado.

Infraestrutura tecnológica necessária para uma Instituição de Pagamento

Para garantir estabilidade, é essencial contar com servidores robustos, softwares de alta performance e conectividade constante. Essa base tecnológica assegura que as operações sejam rápidas, seguras e estejam sempre disponíveis.

Ademais, investir em redundância, monitoramento contínuo e sistemas escaláveis faz toda a diferença para acompanhar o crescimento da empresa e evitar falhas.

Segurança e conformidade regulatória para Instituições de Pagamento

A segurança exige controles rígidos de proteção de dados, prevenção a ataques cibernéticos e aderência total à LGPD.

Seguir normas de prevenção à lavagem de dinheiro também é indispensável para manter credibilidade e evitar penalidades.

Com processos bem estruturados, a empresa consegue detectar riscos com antecedência e garantir que cada operação siga os padrões exigidos pelo regulador.

Compliance para Instituição de Pagamento

Implementar compliance significa definir políticas claras, treinar equipes e monitorar riscos para manter tudo dentro das normas. Esse conjunto de práticas aumenta a transparência, reduz problemas legais e fortalece a confiança no negócio.

Quando o compliance faz parte da cultura da empresa, as decisões ficam mais seguras e o crescimento ocorre de forma sustentável e bem alinhada às exigências do Banco Central.

Vantagens das APIs para Instituições de Pagamento

As APIs são como “pontes digitais” que permitem que diferentes sistemas conversem entre si de forma simples e segura, algo fundamental no mercado financeiro atual. Empresas de tecnologia para serviços financeiros como a Dock utilizam esse modelo para oferecer soluções modulares, rápidas de integrar e preparadas para escalar, o que facilita o processo de quem está estruturando ou expandindo uma operação de pagamentos.

As APIs tornam o processamento mais eficiente, facilitam a automação de tarefas e permitem integração entre diferentes sistemas da empresa. Isso reduz retrabalhos, aumenta a velocidade das operações e melhora a experiência dos clientes.

Outra vantagem é a flexibilidade: com APIs, é mais fácil criar novos produtos, conectar parceiros e escalar serviços sem grandes mudanças na estrutura existente.

É realmente necessário se tornar uma Instituição de pagamento para oferecer serviços financeiros no Brasil?

Empresas que desejam oferecer serviços e produtos financeiros precisam obrigatoriamente se tornar uma Instituição de Pagamento no Brasil? Não necessariamente.

Isso porque existem empresas que possuem licença de Instituição de Pagamento junto ao Banco Central e que podem oferecer suas soluções para negócios interessados em ingressar no setor. É o caso da Dock, que por meio da sua solução de Banking, permite que qualquer empresa ou instituição faça uso dessa licença para ter o seu próprio banco, com sua marca e o seu modelo de negócio, de forma rápida e sem complicações.

Além disso, a solução da Dock resolve toda a questão tecnológica para o desenvolvimento de um projeto. Nossa plataforma adaptável, baseada em APIs abertas, oferece tudo o que é necessário para sua empresa oferecer serviços financeiros digitais.

Outra vantagem é que a tecnologia atende toda a tesouraria da empresa, incluindo a abertura de contas, o processamento e o acompanhamento das transações, da autorização à liquidação, prezando pela qualidade e segurança das operações.

Assim, para ofertar serviços e produtos financeiros, sua empresa não precisa mais passar por todo o processo regulatório para obter as licenças, muito menos despender recursos robustos para montar a estrutura tecnológica.

Ao escolher a Dock, um parceiro com toda tecnologia e expertise, sua empresa pode oferecer serviços financeiros para seus clientes com um time-to-market muito mais ágil e com um investimento inicial muito menor.

FAQ: principais dúvidas sobre Instituição de Pagamento

Como se tornar uma instituição de pagamento?

Para se tornar uma Instituição de Pagamento, a empresa precisa ter a estrutura societária adequada, incluir a atividade prevista em lei no objeto social, usar “Instituição de Pagamento” na razão social, implementar uma política de governança e solicitar autorização ao Banco Central, conforme as Resoluções BCB nº 80 e 81.

O que é necessário para abrir uma instituição de pagamento?

É necessário cumprir exigências regulatórias como: forma societária adequada, objeto social compatível e divulgação das modalidades de serviço, entre outras.

Quanto custa criar uma instituição de pagamento?

Os custos dependem da complexidade do projeto e da infraestrutura escolhida. Cada empresa define seu próprio investimento conforme necessidades internas.

Instituição de pagamento pode dar crédito?

Não. Instituições de Pagamento não podem conceder empréstimos ou financiamentos. Essa atividade é exclusiva das Instituições Financeiras.

Qual a diferença entre banco e instituição de pagamento?

A principal diferença é que os bancos são instituições financeiras, podendo oferecer crédito e possuir uma gama maior de produtos financeiros. Já as IPs não pertencem ao Sistema Financeiro Nacional e têm foco em serviços de compra, venda e movimentação de recursos, sem possibilidade de conceder crédito.

Quais são os tipos de Instituição de Pagamento?

O Banco Central prevê quatro tipos de IPs: emissor de moeda eletrônica, emissor de instrumento de pagamento pós-pago, credenciador e iniciador de transação de pagamento.

Instituição de pagamento precisa de autorização do Banco Central?

Sim, as instituições de pagamento precisam de autorização do Banco Central do Brasil para operar, embora o momento da solicitação dependa do tipo de serviço.

Como funciona o compliance para instituição de pagamento?

Envolve políticas de prevenção à lavagem de dinheiro, gestão de riscos e segurança da informação. Essas práticas seguem padrões e exigências do Banco Central.

Quanto tempo demora para obter autorização de instituição de pagamento?

O prazo varia conforme a complexidade da operação. Processos bem estruturados tendem a avançar mais rapidamente.

Instituição de pagamento precisa de capital mínimo?

Sim, a definição dos valores mínimos de capital social e de patrimônio líquido das instituições financeiras e demais instituições autorizadas a funcionar pelo BC considera, principalmente, as atividades efetivamente exercidas.

Como se tornar uma Instituição de Pagamento: o que você viu neste artigo?

- A Instituição de Pagamento viabiliza serviços de compra e venda e de movimentação de recursos, no âmbito de um arranjo de pagamento, sem a possibilidade de conceder empréstimos e financiamentos a seus clientes.

- Existem quatro tipos de IPs no Brasil: emissor de moeda eletrônica, emissor pós-pago, credenciador e iniciador de transação de pagamento, cada um atuando em etapas específicas do processo de pagamento.

- Ser uma IP traz autonomia para operar serviços próprios, criar novas soluções e gerar receitas por taxas, comissões, mensalidades e outros modelos.

- Uma Instituição de Pagamento precisa de tecnologia robusta, segurança forte e compliance estruturado.

- Empresas podem oferecer serviços financeiros usando a licença e a tecnologia da Dock, lançando produtos com mais rapidez e menos complexidade.

Artigos relacionados

- Trilho voucher e o novo caminho dos benefícios corporativos

- Pix: sistema de pagamentos instantâneos do Banco Central completa cinco anos

- Adquirente e subadquirente: diferenças, funções e oportunidades no setor de pagamentos

- Inclusão financeira na Colômbia: cenário, oportunidades e desafios da democratização dos serviços financeiros no país

- Análise de crédito com IA: como a tecnologia pode definir o futuro do crédito na América Latina