Embedded Credit e o futuro do acesso ao crédito na América Latina

O acesso ao crédito na América Latina vem passando por uma revolução. Entre as inovações que estão impulsionando essa transformação, o Embedded Credit, ou crédito integrado, é um dos grandes protagonistas. Essa solução consiste em oferecer empréstimos dentro de plataformas e serviços digitais, sem que o consumidor precise recorrer a bancos tradicionais ou passar por processos longos e burocráticos. Essa integração torna a experiência mais simples, ágil e próxima das reais necessidades do usuário.

O potencial desse modelo já se reflete nos números. De acordo com a Research and Markets, o mercado de Embedded Finance – ou Finanças Embarcadas – na América Latina, que inclui o Embedded Credit, deve crescer a uma taxa anual composta (CAGR) de 28,6% entre 2024 e 2029. Em valores, isso significa saltar de US$ 9,81 bilhões em 2024 para US$ 34,50 bilhões em 2029.

Nesse contexto, entender o que é Embedded Credit, como funciona, quais negócios podem se beneficiar desse modelo e quais soluções já estão disponíveis no mercado é fundamental para visualizar seu impacto no futuro da inclusão financeira. É justamente esses pontos que vamos abordar neste artigo.

Embedded Credit: entendendo o conceito e como funciona esse modelo inovador

O Embedded Credit, também chamado de Crédito Integrado ou Crédito Embutido, é uma solução que faz parte do universo das finanças integradas. O modelo permite que empresas que originalmente não pertencem ao setor financeiro ofereçam empréstimos diretamente em suas plataformas. Com isso, o cliente pode acessar crédito de forma rápida e prática, sem precisar recorrer a bancos tradicionais ou enfrentar processos complexos.

Na prática, essa estratégia possibilita que plataformas criem facilidades de pagamento para seus usuários ou que lojas ofereçam parcelamento imediato no ponto de venda. O modelo ajuda empresas que não são do universo financeiro a aumentar receita, reter clientes e incluir serviços financeiros de maneira simples e eficiente.

Isso é possível graças a uma estrutura tecnológica que permite incorporar serviços prontos de crédito a plataformas existentes, sem a necessidade de desenvolvê-los do zero.

Quem pode adotar soluções de Crédito Embutido e por que essa estratégia gera valor

Plataformas de diversos setores, incluindo bancos digitais, fintechs e até empresas não financeiras, podem integrar serviços de crédito por meio de APIs de fácil integração. O processo é simples: basta escolher um provedor de Credit as a Service (CaaS) e incorporar seu serviço à plataforma ou aos produtos já existentes.

É fato que criar uma operação de crédito do zero é complexo, envolvendo regulamentações, análise de risco e muita documentação. A grande vantagem do Embedded Credit é que a empresa não precisa lidar com esses desafios: o provedor de CaaS traz a infraestrutura, as ferramentas e a experiência necessárias para oferecer soluções de forma segura, regulamentada e lucrativa.

O ponto-chave para as plataformas é integrar esse serviço de maneira fluida, sem atritos para o usuário no acesso ao crédito. Embora seja um desafio técnico, essa estratégia é uma oportunidade de expandir a oferta de serviços, gerar receita adicional e melhorar a experiência do cliente sem precisar construir toda a operação de crédito internamente.

Principais vantagens do Embedded Credit para empresas e consumidores

O Embedded Credit traz benefícios tanto para empresas quanto para consumidores, criando uma conexão mais direta entre a oferta de crédito e a experiência do usuário. A seguir relacionamos algumas dessas vantagens.

Para empresas

- Expansão do portfólio de produtos: empresas que não são do universo financeiro podem integrar soluções de crédito rapidamente, sem a necessidade de desenvolver serviços do zero. Por exemplo, varejistas podem oferecer financiamento no ponto de venda, aumentando as opções para seus clientes.

- Aquisição e expansão de clientes: a automação e o uso de dados permitem que novos usuários obtenham financiamento de forma quase instantânea, melhorando a experiência do usuário e acelerando o processo de aquisição de clientes.

- Retenção e longevidade do cliente: ao oferecer soluções financeiras diretamente, empresas aumentam a fidelidade dos usuários e ajudam a prevenir problemas de fluxo de caixa.

Para consumidores

- Acesso rápido ao capital: clientes podem obter financiamento sem a burocracia tradicional, recebendo o capital necessário de forma ágil e eficiente.

- Financiamento flexível: a automação permite que os consumidores escolham condições de empréstimo que atendam a necessidades específicas, proporcionando maior controle sobre suas finanças.

- Experiência de empréstimo aprimorada: a integração de serviços financeiros nas plataformas que os consumidores já utilizam resulta em uma experiência mais conveniente e satisfatória, incentivando o uso contínuo.

Quais soluções podem ser oferecidas com o modelo na prática

O modelo de crédito incorporado oferece soluções práticas que facilitam o acesso ao financiamento diretamente no ponto de venda, sendo o BNPL (Buy Now, Pay Later ou “Compre Agora, Pague Depois”) a forma mais conhecida.

Essa modalidade ganhou popularidade por permitir que os consumidores dividam pagamentos de forma simples, muitas vezes sem juros, durante o processo de compra. O mercado de Buy Now, Pay Later na América Latina está projetado para atingir US$ 3,28 bilhões até 2030, com um CAGR de 25,4% entre 2024 e 2030, segundo estimativas da Next Move Strategy Consulting.

Além do BNPL, o Embedded Credit pode incluir microcrédito e empréstimos de curto prazo que podem ser oferecidos diretamente em plataformas digitais ou apps de serviços. Com essas soluções, pequenos negócios ou usuários individuais podem obter financiamento rápido para necessidades imediatas, como compra de estoque, equipamento ou despesas operacionais, sem precisar recorrer a bancos tradicionais.

Outra aplicação é o financiamento personalizado, em que empresas oferecem empréstimos adaptados ao perfil do cliente, utilizando dados de compras, histórico financeiro ou comportamento na plataforma. O modelo torna o crédito mais acessível e flexível, permitindo que os consumidores escolham condições que se encaixem em suas necessidades, ao mesmo tempo em que as empresas aumentam engajamento, fidelização e receita.

Tecnologia a favor do crédito: como o Embedded Credit usa dados e IA para se diferenciar

O Embedded Credit pode transformar a maneira de conceder crédito ao utilizar dados alternativos, como volume de vendas, fluxo de caixa, transações digitais e até interações com clientes. Esse modelo pode tornar o crédito inteligente, permitindo avaliar de forma mais precisa consumidores e pequenas empresas sem histórico bancário formal, ampliando o alcance do crédito para públicos antes excluídos.

A Inteligência Artificial potencializa essa análise ao processar informações em tempo real, personalizar ofertas e acelerar decisões. Na prática, isso significa aprovar crédito quase instantaneamente dentro de plataformas digitais, oferecer parcelamentos sob medida, detectar fraudes de forma automatizada e reduzir riscos para empresas.

O resultado é uma experiência mais simples, segura e inclusiva, tanto para usuários finais quanto para negócios que buscam crescer.

Ao mesmo tempo, o avanço de tecnologias como Machine Learning, APIs abertas e computação em nuvem torna o crédito incorporado ainda mais eficiente e escalável.

Ao integrar serviços financeiros de forma ágil, com infraestrutura flexível e custo reduzido, essas soluções criam ecossistemas inteligentes capazes de antecipar demandas e oferecer crédito no momento exato em que o usuário precisa.

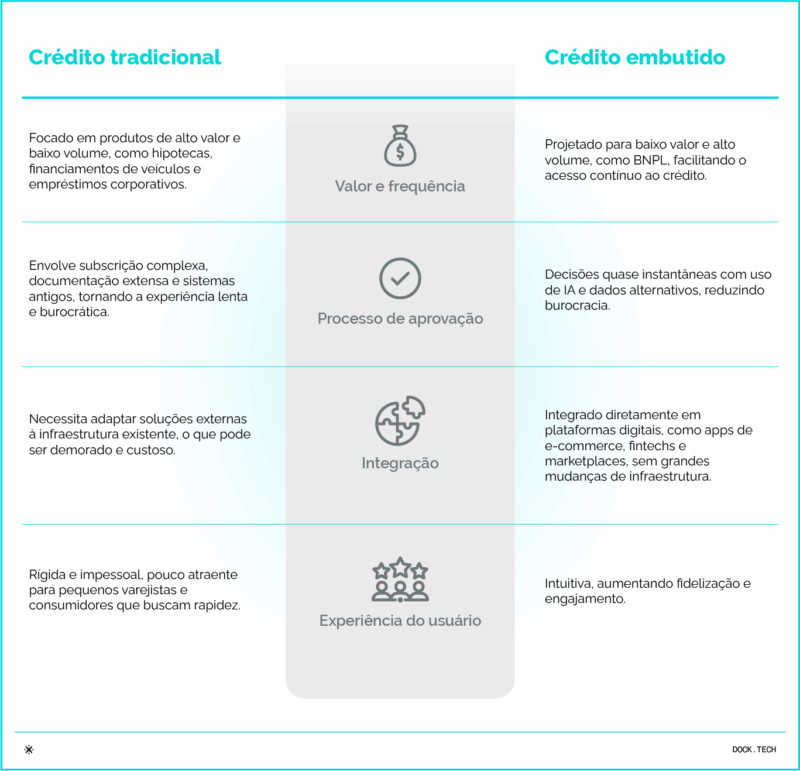

Crédito embutido vs. crédito tradicional: quais são as diferenças

O papel do Embedded Credit na democratização do acesso ao crédito na América Latina

O grande diferencial do Crédito Embutido está na acessibilidade e na velocidade. Enquanto os modelos tradicionais se concentram em transações de alto valor e processos complexos, o Embedded Credit permite que pessoas e pequenas empresas obtenham financiamento rápido, flexível e integrado ao cotidiano digital. Na América Latina, onde milhões ainda não têm acesso a crédito formal, esse modelo representa uma verdadeira oportunidade de inclusão financeira.

Plataformas digitais, fintechs e provedores de infraestrutura tecnológica, como a Dock, têm papel essencial nessa transformação. A integração de APIs, Inteligência Artificial e análise de dados alternativos torna possível avaliar riscos e aprovar empréstimos quase em tempo real, viabilizando soluções como BNPL, microcrédito e financiamentos personalizados.

Assim, os usuários conseguem acessar capital de forma ágil e sem a burocracia dos bancos tradicionais, acelerando investimentos em estoque, equipamentos ou na expansão de seus negócios.

Combinando tecnologia, dados e design de experiência, o Embedded Credit vai além de um simples recurso financeiro: ele cria um ecossistema inteligente e contextual, capaz de antecipar necessidades, oferecer soluções sob medida e apoiar a inclusão financeira em escala, especialmente para PMEs e usuários historicamente excluídos do sistema bancário tradicional.

FAQ: dúvidas frequentes sobre Embedded Credit

O que é Embedded Credit?

Embedded Credit é a oferta de soluções de crédito (como empréstimos, parcelamentos ou limite rotativo) diretamente integradas em plataformas não financeiras, como aplicativos de e-commerce e de mobilidade, marketplaces, fintechs e outros.

Como funciona o Embedded Credit na prática?

As empresas que oferecem produtos e serviços de crédito se conectam a instituições financeiras ou fintechs por meio de APIs. Dessa forma, o usuário não precisa sair da plataforma para solicitar crédito. O onboarding, análise de risco, aprovação e contratação acontecem de forma digital e integrada.

Quais os benefícios do Embedded Credit?

O Embedded Credit traz vantagens tanto para consumidores quanto para empresas. Para o cliente, garante acesso rápido e simplificado ao crédito, com inclusão financeira, menos burocracia e ofertas personalizadas de limite e prazo.

Já para os negócios, significa mais conversão nas vendas, fidelização de clientes, novas fontes de receita e diferenciação competitiva no mercado.

Qual a relação entre Embedded Credit e Embedded Finance?

Embedded Credit é uma das vertentes do Embedded Finance, focada especificamente na oferta de crédito. Enquanto o Embedded Finance pode englobar pagamentos, seguros e investimentos, o Embedded Credit concentra-se em linhas de financiamento e parcelamento.

O Embedded Credit pode ajudar na inclusão financeira?

Sim, o Embedded Credit amplia a inclusão financeira ao permitir que pessoas que antes estavam fora do sistema bancário tradicional tenham acesso a crédito diretamente em plataformas digitais que já fazem parte da sua rotina. Ou seja, o processo se torna mais simples e acessível, eliminando barreiras como burocracia e falta de histórico bancário.

Embedded Credit: o que você viu neste artigo

- O Embedded Credit está revolucionando o acesso ao crédito na América Latina ao oferecer empréstimos diretamente em plataformas digitais, sem a necessidade de bancos tradicionais ou processos burocráticos, tornando o crédito mais rápido, flexível e integrado ao cotidiano do usuário.

- Empresas de diversos setores podem incorporar esse modelo por meio de APIs e provedores de Credit as a Service (CaaS), evitando a complexidade de criar operações de crédito próprias.

- A estratégia gera valor ao aumentar receita, fidelizar clientes e expandir o portfólio de serviços de forma ágil. Para consumidores, o benefício é o acesso simplificado a financiamento, opções de pagamento flexíveis e experiências mais convenientes.

- Entre as soluções oferecidas estão BNPL (Buy Now, Pay Later), microcrédito e empréstimos personalizados, com uso de inteligência artificial e análise de dados alternativos para decisões de crédito rápidas, precisas e seguras.

- Esse modelo amplia a inclusão financeira, permitindo que pessoas e pequenas empresas antes excluídas do sistema bancário tenham acesso a capital integrado às plataformas que já utilizam.

Artigos relacionados

-

-

- Empoderamento financeiro: como soluções digitais aceleram inclusão e cidadania na América Latina

- Benefícios do Bre-B: sistema de pagamentos instantâneos da Colômbia tem potencial para impulsionar empresas do país

- Acesso ao crédito: como a tecnologia pode impulsionar a inclusão financeira na América Latina

- Machine Learning na detecção de fraude: como a tecnologia está revolucionando a segurança financeira

- Crédito no varejo: de desafio na pandemia a motor de oportunidades

-