10 tendências do varejo brasileiro que devem impactar os próximos anos

O varejo brasileiro atravessa uma transformação profunda, na qual as soluções financeiras deixaram de ser coadjuvantes e passaram a ocupar papel central na estratégia de crescimento do setor. Em um ambiente marcado por digitalização acelerada e consumidores mais exigentes, crédito, pagamentos e serviços financeiros tornam-se elementos essenciais para viabilizar o consumo e sustentar a competitividade – e são fatores decisivos entre as tendências do varejo.

Essas mudanças são impulsionadas por características próprias do mercado brasileiro, como a forte cultura do parcelamento, a rápida adoção do Pix, o avanço das carteiras digitais e a expansão de modelos de Embedded Finance.

Ao mesmo tempo, tendências globais apresentadas em eventos como a NRF 2026 mostram que a integração entre varejo, tecnologia e serviços financeiros é um caminho sem volta, e que o Brasil desponta como referência nesse processo.

Neste artigo, abordaremos as principais tendências do varejo que devem moldar o setor em 2026 e nos próximos anos, analisando como crédito, meios de pagamento, Inteligência Artificial e gestão de dados ampliam o acesso ao consumo e criam novas oportunidades de crescimento para o setor.

Tendências do varejo: os caminhos que vão impactar o varejo brasileiro em 2026

O varejo brasileiro entra em 2026 atravessado por mudanças estruturais que vão além do consumo e passam pela forma como crédito, tecnologia, dados e serviços financeiros se integram à jornada do cliente. Confira a seguir quais são os principais movimentos que apontam os rumos do setor.

1, A força do varejo passa pelo crédito

O varejo brasileiro segue como um dos pilares da economia nacional, impulsionando consumo, renda e geração de empregos, conforme aponta o Observatório do Varejo 2025, do Instituto Retail Think Tank. Mesmo assim, o setor ainda é pouco concentrado em comparação a outros mercados, o que revela amplo espaço para crescimento e consolidação.

No Brasil, os dez maiores varejistas respondem por apenas 19% das vendas do setor, enquanto em países como Alemanha e Itália essa participação chega a 82%, e nos Estados Unidos ultrapassa 50%. Esse cenário indica espaço relevante para crescimento, consolidação e ganho de escala.

Nesse contexto, o acesso ao crédito se torna o fator mais decisivo para a expansão do varejo. Em um país onde a compra parcelada é determinante para o consumidor, a oferta de crédito viabiliza o consumo, sustenta a demanda e permite que o setor continue crescendo, inclusive em momentos de maior pressão econômica.

2. Pagamentos invisíveis e a nova era do checkout sem fricção

O sucesso do Pix abriu caminho para uma nova fase dos meios de pagamento no Brasil. Segundo o Global Payments Report 2025, o protagonismo agora avança para os pagamentos invisíveis, impulsionados pela busca por mais agilidade e conveniência na jornada de compra.

Nesse modelo, o pagamento acontece em segundo plano, reduzindo ou até eliminando etapas do checkout. Com o apoio de tecnologias como Inteligência Artificial, biometria e integração omnichannel, a experiência se torna contínua e sem atritos, algo que já é realidade em aplicativos de transporte, delivery e em lojas com checkout automático.

Mais do que o volume transacionado, o estudo aponta que a fluidez do pagamento passou a ser um fator estratégico. A forma como o dinheiro circula ganha protagonismo, influenciando diretamente a experiência do consumidor e a eficiência do varejo.

3. Quando a IA passa a comprar: o avanço do Agentic Commerce

Conforme visto nos painéis da NRF 2026, o Agentic Commerce desponta como uma das transformações mais relevantes do comércio digital. O conceito aponta para um cenário em que agentes de Inteligência Artificial deixam de atuar apenas como apoio e passam a assumir um papel ativo na jornada de compra.

Na prática, esses agentes executam tarefas que antes dependiam do consumidor, como comparar produtos, realizar compras, acompanhar entregas e interagir no pós-venda. Esse nível crescente de autonomia exige que varejistas estruturem dados de forma consistente, conectando preferências, histórico de consumo e regras claras definidas pelo usuário.

O avanço acompanha o comportamento do consumidor. Segundo estudo da Capgemini, a IA já faz parte da rotina diária de uma parcela significativa da população: um terço das pessoas passa mais de uma hora por dia usando essas ferramentas, e 53% afirmam já ter realizado compras com base em recomendações de IA generativa, índice ainda mais elevado entre a Geração Z.

4. Serviços financeiros como motor de crescimento do varejo

Os serviços financeiros deixaram de atuar como suporte e passaram a ocupar um papel central no varejo brasileiro. Grandes redes já concentram uma parcela significativa de seus resultados em crédito, cartões e operações financeiras próprias, evidenciando uma estratégia consolidada de Embedded Finance integrada à jornada de consumo.

Esse movimento é impulsionado pela realidade econômica do país, marcada pela dependência do crédito no consumo. Dados da Black Friday 2025 indicam que, em datas sazonais de pico, o cartão de crédito continuou como principal método de pagamento, liderando com mais de 57% das transações, o que inclui um grande volume de compras a prazo.

Em um cenário de varejo cada vez mais commoditizado, o diferencial está no conhecimento do consumidor e na oferta de serviços financeiros que atendam às demandas desse público. Crédito, seguros, garantias e fidelidade passam a ser ativos estratégicos para crescer, competir e manter relevância no longo prazo.

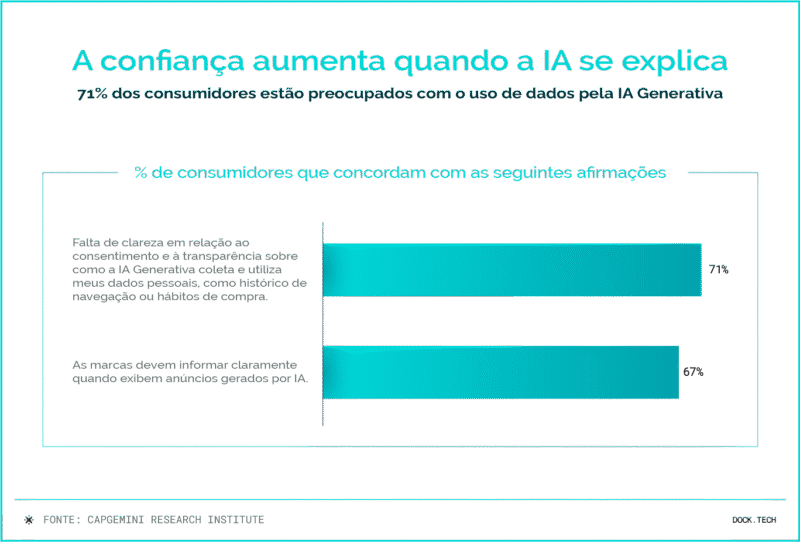

5. Confiança e transparência como ativos estratégicos

No varejo, onde o relacionamento é contínuo, a forma como os dados são tratados passa a influenciar diretamente a decisão de compra e a fidelidade.

Portanto, à medida que a Inteligência Artificial passa a integrar cada vez mais a operação e a experiência de compra, a confiança do consumidor deixa de ser um atributo implícito e se transforma em um diferencial competitivo.

O estudo What matters to today’s consumer 2026 reforça esse cenário: 71% dos consumidores demonstram preocupação com a falta de clareza sobre o uso de dados pessoais por sistemas de IA, enquanto mais da metade afirma que consideraria trocar de varejista diante de práticas inadequadas de proteção da informação.

Ou seja, a gestão responsável dos dados torna-se parte central da estratégia de varejo. Transparência, segurança da informação e conformidade com a LGPD deixam de ser apenas obrigações regulatórias e criam um ambiente no qual o consumidor se sente seguro para compartilhar dados e interagir com marcas de forma contínua.

6. Pagamentos alternativos viram alavanca de vendas

As carteiras digitais e os meios de pagamento alternativos deixaram de ser coadjuvantes para assumir um papel decisivo na experiência de compra. Hoje, oferecer os métodos certos não é apenas conveniência: é um fator direto de conversão, tanto no ambiente físico quanto no online.

Ao reduzir fricções no checkout, esses métodos aceleram a jornada de compra, diminuem o abandono e podem elevar o tíquete médio, especialmente quando o varejista oferece opções como Pix, cartão e carteiras digitais.

Essa transformação no comportamento de pagamento é sustentada por números expressivos. Levantamento da consultoria PYMNTS mostra que as carteiras digitais já fazem parte da rotina de mais de 80% dos brasileiros, consolidando-se como uma das principais formas de pagamento no país.

No cenário internacional, projeções da Juniper Research apontam que o volume de transações realizadas por meio de carteiras digitais deve superar US$ 16 trilhões até 2028, reforçando a velocidade e a escala dessa mudança.

7. Experiência omnichannel: o varejo “em todo lugar” como referência global

À medida que o varejo evolui para atender consumidores cada vez mais conectados e exigentes, ganha força o modelo que integra todos os pontos de contato em uma única experiência contínua.

Na NRF 2026, essa tendência ficou evidente com os cases apresentados por empresas como Target, Best Buy e Nordstrom, que consolidaram estratégias capazes de unir lojas físicas, canais digitais, aplicativos e serviços logísticos de forma fluida e eficiente.

Para o varejo brasileiro, o aprendizado é direto: estar presente “em todo lugar” já não é diferencial, mas condição para competir. Integrar o físico e o digital de forma consistente amplia conveniência, fortalece o relacionamento com o cliente e cria bases mais sólidas para fidelização em um mercado cada vez mais disputado.

8. O avanço do Pix Automático

O Pix Automático marca uma virada na forma como o varejo brasileiro estrutura receitas recorrentes. Ao eliminar a dependência do cartão de crédito e a ineficiência do boleto, o sistema viabiliza assinaturas e mensalidades com liquidação imediata e experiência simples para o consumidor.

A partir de 2026, a solução tende a se popularizar e impulsionar modelos como clubes de benefícios, educação, serviços e streamings, ampliando o acesso a milhões de brasileiros que usam Pix, mas não têm cartão. Para o varejo, o ganho é nítido: mais previsibilidade de caixa, menos inadimplência e maior escala para negócios recorrentes.

9. Identidade digital como a nova base da confiança no varejo

Ao passo que a experiência de compra se torna mais fluida, a segurança deixa de ser um obstáculo visível e passa a operar nos bastidores do varejo.

Tecnologias como a tokenização ganham protagonismo ao proteger transações sem expor dados sensíveis, reduzindo riscos e aumentando a confiança em jornadas cada vez mais digitais e integradas.

Biometria, reconhecimento facial e outras formas de autenticação reforçam a prevenção a fraudes e contribuem para melhores taxas de aprovação, um fator crítico em um varejo orientado à conversão e à eficiência operacional.

10. Qualidade dos dados como base do varejo orientado por IA

A NRF 2026 reforçou um ponto essencial: o valor da Inteligência Artificial no varejo depende diretamente da qualidade dos dados. Mais do que investir em modelos sofisticados, varejistas precisam garantir informações confiáveis, atualizadas e conectadas à operação real para que recomendações, decisões e automações funcionem de forma eficaz.

Dados inconsistentes ou fragmentados limitam o impacto da tecnologia. Já bases bem estruturadas permitem personalização mais precisa, melhor gestão de estoque, redução de erros e decisões mais assertivas.

No varejo brasileiro, canais e meios de pagamento se multiplicam e a qualidade dos dados deixa de ser um detalhe técnico e passa a ser um diferencial competitivo para escalar com eficiência e confiança.

Tendências para o varejo brasileiro: o que você viu neste artigo

- O varejo brasileiro caminha para um modelo em que o crédito se consolida como principal motor de crescimento, viabilizando o consumo e sustentando a demanda em um cenário de renda mais pressionada.

- Os meios de pagamento evoluem para formatos cada vez mais invisíveis, reduzindo fricções no checkout e elevando a conversão tanto no físico quanto no digital.

- Os serviços financeiros deixam de atuar como apoio operacional e passam a ocupar o centro da estratégia do varejo, ampliando relacionamento, recorrência e geração de valor.

- A inteligência artificial avança para um papel mais ativo na jornada de compra, com agentes capazes de executar decisões, o que torna a organização e a qualidade dos dados um fator crítico de sucesso.

- A experiência omnichannel se estabelece como padrão competitivo, refletindo o comportamento de um consumidor que transita naturalmente entre canais.

- Confiança, transparência e identidade digital ganham protagonismo, garantindo segurança sem criar atrito.

- A qualidade dos dados se firma como a base que sustenta todas essas transformações, permitindo escala, eficiência e personalização no varejo dos próximos anos.

Artigos relacionados

- Insights da NRF 2026: 6 movimentos que estão redefinindo o varejo e o mercado de pagamentos

- Meios de pagamento: o que são, quais os tipos e as oportunidades de mercado na América Latina

- Fintechs na Colômbia: o boom da inovação financeira e as oportunidades após lançamento do Bre-B

- Plataforma full stack: como a consolidação tecnológica acelera o crescimento de negócios financeiros

- ITP Open Finance: como o sistema está revolucionando a forma como o brasileiro paga