Regulamentação do BaaS: BC regulamenta parcerias para oferta de serviços financeiros com Resolução Conjunta nº 16/2025

A regulamentação do BaaS (Banking as a Service) está prestes a ganhar um novo capítulo no Brasil, com a Resolução Conjunta nº 16/2025, editada em conjunto pelo Banco Central do Brasil (BCB) e pelo Conselho Monetário Nacional (CMN). Publicada em 28 de novembro de 2025, a norma busca regulamentar os modelos de parceria para a oferta de serviços financeiros e de pagamentos, garantindo maior transparência e segurança para consumidores e empresas.

A crescente popularidade do Banking as a Service tem sido fundamental para democratizar o acesso a serviços financeiros, permitindo que empresas de diversos setores ofertem produtos financeiros por meio de parceria com instituições reguladas pelo BC. Contudo, a ausência de regulamentação específica trazia desafios, como a falta de clareza sobre responsabilidades e riscos.

A nova norma aborda questões essenciais, como definição de papéis, responsabilidades e escopo de serviços, além de buscar estabelecer padrões claros que contribuam para a estabilidade do sistema financeiro.

Neste artigo, vamos explorar os principais pontos da regulamentação, os impactos esperados para o mercado financeiro e como a Dock, uma das principais fornecedoras de soluções BaaS no Brasil e na América Latina, está participando desse cenário.

Consulta Pública 108/2024: a base da regulamentação do BaaS

A RC 16/2025 reúne os ajustes discutidos ao longo do Edital de Consulta Pública (ECP) nº 108/2024 do Banco Central do Brasil, que tratava da regulamentação de BaaS e tinha prazo para envio de sugestões do mercado até 28 de fevereiro de 2025. A resolução foi publicada nove meses depois do encerramento da consulta e representa um grande avanço para o setor de pagamentos e serviços financeiros.

Até então, as parcerias no modelo BaaS funcionavam com base em contratos privados entre instituições reguladas pelo BC (que prestam os serviços) e empresas de outros setores (que os contratam).

No entanto, essa prática carecia de normas específicas que garantissem mais segurança e transparência. A proposta de regulamentação visa justamente preencher essa lacuna, trazendo mais clareza e proteção para todas as partes envolvidas.

RC 16/2025: quais os objetivos do BC com a regulamentação do BaaS?

A regulamentação do BaaS determinada pela RC 16/2025 busca organizar e tornar mais seguro o modelo de Banking as a Service no Brasil. A ideia é estabelecer regras claras para proteger consumidores e garantir a eficiência do sistema financeiro. Nesse sentido, os dois principais objetivos são:

Mitigar os riscos dos clientes dos serviços financeiros contratados

As novas disposições visam reduzir os riscos para quem utiliza serviços financeiros, assegurando que eles sejam oferecidos de forma transparente e em um ambiente devidamente regulado.

Contribuir para a estabilidade e eficiência do sistema financeiro

Definir as responsabilidades de todas as empresas envolvidas no BaaS e garantir que os modelos de negócio estejam alinhados com as normas vigentes é essencial para manter a competitividade, a segurança e a robustez do setor.

Em resumo, a regulamentação busca aumentar a segurança dos serviços ofertados, promover eficiência e competitividade no mercado e prevenir riscos, tanto para os clientes quanto para as instituições participantes.

Casos que reforçam a necessidade de regulamentação do BaaS

Nos últimos anos, operações da Polícia Federal envolvendo fintechs em atividade irregular expuseram fragilidades relevantes no modelo de Banking as a Service no Brasil.

Algumas investigações mostraram esquemas que utilizavam fundos de investimento e contas concentradoras para ocultar transações e facilitar a movimentação de recursos ilícitos.

Ficou evidente que estruturas mal supervisionadas podem facilitar práticas ilícitas, mascarar responsabilidades e gerar riscos para consumidores e para o sistema financeiro.

Diante desse cenário, a regulamentação do BaaS deixou de ser apenas uma tendência e passou a ser uma urgência. As novas regras buscam trazer mais clareza sobre quem faz o quê, evitar abusos e garantir que as empresas que oferecem serviços financeiros operem dentro de padrões mínimos de segurança, governança e transparência.

Contas bolsão e os riscos de fraude

As chamadas “contas bolsão” ou “contas invisíveis” são estruturas em que diversos usuários ficam escondidos sob uma única conta de titularidade da instituição, sem individualização adequada dos valores.

Embora comum em plataformas de comércio eletrônico, o instrumento passou a ser usado por organizações criminosas para ocultar operações financeiras e lavar dinheiro.

Por não permitir uma visão clara de quem é o verdadeiro dono de cada saldo, esse tipo de arranjo representa um risco direto à integridade do sistema financeiro.

Ao estabelecer regras para a terceirização de serviços bancários via modelo Banking as a Service, o Banco Central deixa claro que as contas abertas, gerenciadas ou encerradas por esse arranjo precisam ter titular definido e só podem ser movimentadas pelo próprio cliente final.

Quais são as principais definições da Resolução Conjunta 16/2025?

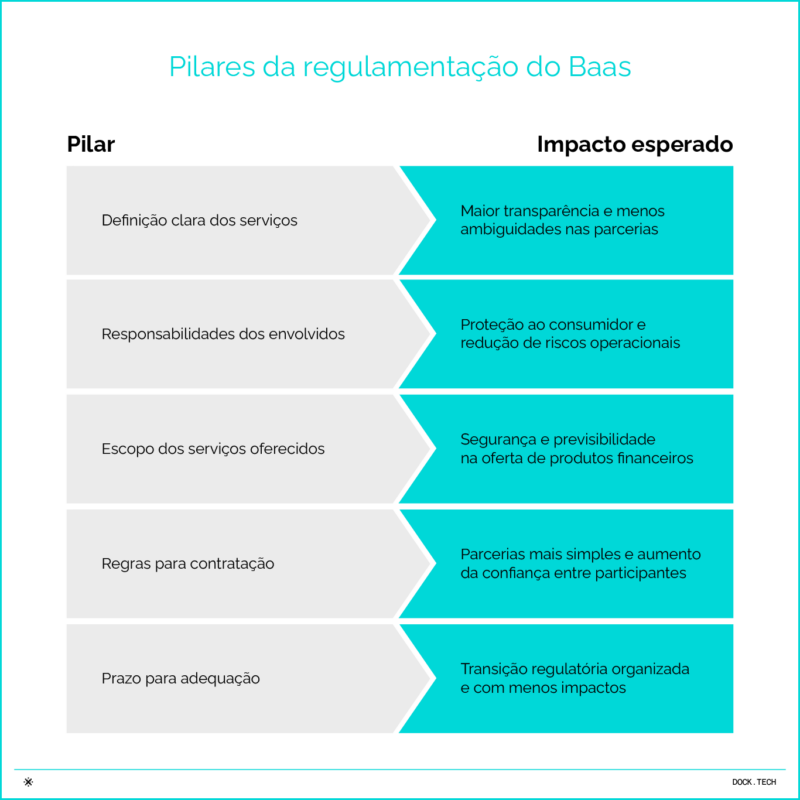

A regulamentação do BaaS apresenta diretrizes fundamentais para garantir clareza, segurança e responsabilidade na prestação desses serviços. A seguir detalhamos as principais determinações da norma:

1. Consolidação de definições e escopo do BaaS

A regulamentação define de forma mais clara o que realmente compõe o modelo BaaS, listando os serviços que podem ser oferecidos, tais como abertura, manutenção e encerramento de contas, pagamentos, credenciamento e operações de crédito.

Ao mesmo tempo, a norma deixa explícito o que fica fora desse conceito, como atividades de correspondentes, computação em nuvem, integrações do Open Finance e funções típicas de subcredenciadores ou prestadores de rede.

2. Regras contratuais entre prestadora e tomadora

A nova norma deixa mais rigorosa a relação entre quem presta e quem contrata serviços de BaaS. Dessa forma, os contratos precisam detalhar funções, responsabilidades, critérios de segurança, formas de remuneração, compartilhamento de dados e padrões de atendimento.

Em resumo, as instituições que oferecem serviços de BaaS devem deixar sua identificação claramente visível em todos os canais usados pelos clientes, assim como nos contratos e nos instrumentos de pagamento.

3. Restrição ao uso de termos que sugerem instituição financeira

A norma proíbe que empresas utilizem termos que indiquem ser um banco ou instituição financeira, como “banco” ou “bank”, quando não possuem autorização para isso. Também determina que, na comunicação com o público, as instituições deixem explícito qual é sua real natureza e modalidade de atuação.

4. Exigências de governança e gestão de riscos

O novo marco do BaaS reforça as responsabilidades das instituições autorizadas pelo Banco Central, que continuam sendo as únicas responsáveis pelas operações, mesmo quando terceirizam atividades para parceiros. Em outras palavras, os serviços podem ser delegados, mas a responsabilidade regulatória não.

A norma também amplia os requisitos de governança, incluindo procedimentos de KYC, regras de prevenção à lavagem de dinheiro, comunicações obrigatórias ao regulador, além de controles internos, gestão de riscos, segurança da informação e maior transparência.

5. Prestador único por tipo de conta

O Banco Central estabeleceu que cada empresa só poderá integrar contas via BaaS com um único prestador por tipo de conta.

Na prática, isso significa que uma companhia pode ter, por exemplo, um banco responsável por sua conta de depósito e uma instituição de pagamento vinculada à sua conta de pagamento, mas não poderá contratar dois prestadores diferentes para a mesma modalidade.

O escopo da regra também se estende a serviços como Pix, débito em conta, emissão de boletos e oferta de crédito. Já serviços de câmbio digital (eFX), subcredenciamento e iniciadores de transação de pagamento (ITPs) devem ser discutidos futuramente.

Como a regulamentação do BaaS deve impactar o mercado

Por ocasião da consulta pública, o Banco Central avaliou que, sem uma regulamentação do Baas adequada, o modelo poderia gerar riscos aos clientes, às instituições e à saúde do sistema financeiro. Por isso, a regulamentação buscou estabelecer regras específicas para a prestação desses serviços.

Nesse sentido, as mudanças apontam para movimentos significativos no mercado financeiro, tais como:

Mais segurança jurídica e redução de riscos

A regulação define papéis e responsabilidades, diminuindo incertezas e fortalecendo a proteção ao cliente. Isso traz mais estabilidade e reduz práticas irregulares no modelo BaaS.

Governança reforçada e supervisão mais rígida

Exigências mais fortes de controles internos, segurança e gestão de riscos elevam o padrão do setor. A supervisão do Banco Central se intensifica com maior acesso a dados e documentos.

Transparência ampliada e ajustes operacionais

Prestadoras devem se identificar claramente em todos os canais, aumentando a confiança do usuário. Empresas terão até 2026 para revisar contratos e processos, reorganizando suas operações.

Sobre o BaaS e a sua relevância no setor de banking e pagamentos

O Banking as a Service está transformando o setor de pagamentos e banking ao permitir que fintechs e empresas de diversos segmentos ofereçam serviços financeiros de maneira ágil e inovadora, sem a necessidade de se tornarem bancos.

E não só isso: o modelo também estimula que bancos tradicionais inovem e ampliem seus serviços sem precisar desenvolver tudo do zero.

Segundo a Mordor Intelligence, o mercado de Banking as a Service apresenta um enorme potencial de crescimento. Na América Latina, o setor deve crescer de US$ 2,14 bilhões em 2024 para US$ 3,32 bilhões até 2029, impulsionado pela popularidade dos bancos digitais e pela entrada de novos players no setor.

No mesmo sentido, o levantamento Finnovista / BID mostra que entre 2017 e 2021, o número de bancos digitais na América Latina cresceu de 10 para 60, evidenciando a expansão do mercado, que também atrai varejistas e indústrias para oferecer soluções financeiras.

Em resumo, o BaaS contribui para a promoção de um ambiente financeiro dinâmico e competitivo, onde a inovação é constante e impulsiona a inclusão financeira.

Qual é o prazo de adequação à RC 16/2025?

A RC 16/2025 já está em vigor, porém as instituições têm um período de transição para se adaptar às novas regras. Embora todos os novos contratos precisem seguir imediatamente as exigências da resolução, os contratos já existentes podem ser ajustados de forma gradual, com prazo estendido até dezembro de 2026.

Esse intervalo oferece às empresas tempo para revisar processos, renegociar cláusulas e implementar mudanças operacionais necessárias sem comprometer a continuidade dos serviços.

Como a Dock participou da regulamentação do BaaS

A Dock é uma das principais fornecedoras de soluções de Banking as a Service no Brasil e na América Latina, destacando-se pela inovação e pelo suporte estratégico a bancos, fintechs e empresas que desejam oferecer serviços financeiros.

Atenta às movimentações do mercado, a Dock participou ativamente da Consulta Pública 108, contribuindo para moldar a regulamentação do setor.

Esse processo reflete o nosso compromisso com a adaptação às mudanças regulatórias e com o fortalecimento de um mercado financeiro mais seguro e eficiente.

Conheça a solução de Banking as a Service da Dock

Com mais de 25 anos de experiência no mercado, a Dock disponibiliza uma solução completa de Banking. Nossa plataforma permite oferecer aos usuários uma experiência completa de conta digital, combinando agilidade e segurança. Entre os recursos oferecidos estão:

- Pagamento de conta;

- Pagamento instantâneo;

- Transferência;

- Geração de boletos;

- Recargas e vouchers;

- Empréstimos pessoais;

- Conta remunerada;

- DDA.

Muito além de oferecer uma plataforma de Banking, a Dock também gerencia toda a tesouraria, processando, monitorando as transações e autorizando as liquidações. Isso elimina a necessidade de se preocupar com a abertura de contas para pagamentos, o processamento de operações financeiras ou a conformidade regulatória, pois tudo está integrado na solução.

Em relação à segurança das operações, entregamos uma experiência completa que inclui o onboarding digital de clientes com KYC e biometria, gestão de contas de pagamento (ledger de débito e crédito), APIs com documentação pública e detalhada, além de sistemas robustos de prevenção à fraude em cada transação.

Descubra como a Dock está liderando a transformação do mercado financeiro com sua solução completa de Banking as a Service. Entre em contato com nosso time comercial e conheça todas as possibilidades!

FAQ: perguntas frequentes sobre a regulamentação do BaaS

O que é a regulamentação do BaaS?

É o conjunto de regras que disciplina como instituições autorizadas pelo Banco Central podem prestar serviços financeiros e de pagamento para empresas via integração tecnológica. A norma garante padrões de segurança, responsabilidade e transparência.

Por que o Banco Central decidiu regulamentar o BaaS?

Para organizar e formalizar um modelo que já vinha crescendo e precisava de critérios claros de risco, responsabilidade e proteção ao cliente.

O que é a Resolução Conjunta nº 16/2025?

A RC nº 16/2025 é a norma que define o escopo dos serviços permitidos, as responsabilidades das instituições e as regras de contratação no modelo BaaS, estabelecendo limites, exigências de governança e mecanismos de controle obrigatórios.

Quem é responsável pelas operações no modelo BaaS?

A instituição prestadora de serviços de BaaS é a responsável final pela integridade, segurança e conformidade das operações.

Quais são as obrigações da instituição prestadora de BaaS?

Deve garantir conformidade regulatória, gestão de riscos, PLD-FT, proteção de dados e atendimento ao cliente. Também precisa monitorar a entidade tomadora e assegurar que os serviços prestados estejam dentro do escopo permitido.

A empresa contratante precisa ter licença do Banco Central?

Não, a tomadora de serviços pode ser qualquer pessoa jurídica legalmente estabelecida no Brasil. Porém, não pode realizar atividades privativas de instituições financeiras e deve seguir todas as exigências contratuais e regulatórias.

Quais são as exigências de PLD-FT no BaaS?

A instituição prestadora é responsável pela política de prevenção à lavagem de dinheiro, controle de riscos e identificação de clientes. A tomadora pode executar tarefas acessórias, mas sempre sob supervisão e ferramentas fornecidas pela prestadora.

Quais dados devem ser compartilhados com o Banco Central?

As instituições devem manter disponíveis contratos, documentos, registros e informações operacionais solicitadas pelo Banco Central. Também precisam informar e manter atualizada a lista de tomadoras com contratos vigentes.

O que acontece se a empresa descumprir as regras?

O Banco Central pode vetar contratações, impor restrições, exigir ajustes ou determinar a suspensão/encerramento do contrato.

Regulamentação do BaaS: o que você viu neste artigo

- A regulamentação do BaaS, debatida na Consulta Pública 108 e formalizada pela Resolução Conjunta 16/2025, busca organizar as parcerias entre instituições reguladas e empresas tomadoras, trazendo clareza sobre responsabilidades e serviços.

- A proposta deixa explícito o que se enquadra ou não como BaaS, define obrigações contratuais mais rígidas, proíbe o uso de termos que sugiram atuação bancária sem autorização e reforça a responsabilidade final da instituição regulada.

- A norma também combate estruturas como contas bolsão, exigindo titularidade individualizada e restringindo práticas que obscureçam a origem das transações, aumentando a capacidade de supervisão do Banco Central.

- O BaaS segue como vetor de inovação e inclusão financeira na América Latina, com forte crescimento projetado, e a adequação às novas regras orienta o setor rumo a modelos mais seguros, eficientes e competitivos.

Artigos relacionados

- Maquininha: como empresas podem transformar terminais de pagamento em vantagem estratégica para os negócios

- Novo decreto PAT: como a regulação impacta o setor de benefícios e abre espaço para novos players

- Como se tornar Instituição de Pagamento no Brasil? Saiba como ser uma IP

- Trilho voucher e o novo caminho dos benefícios corporativos

- Pix: sistema de pagamentos instantâneos do Banco Central completa cinco anos