Como se destacar no setor de serviços financeiros em um contexto de multibancarização

A multibancarização, fenômeno em que consumidores utilizam produtos e serviços de duas ou mais instituições ao mesmo tempo, já é um comportamento consolidado na América Latina. No Brasil, 76% da população utiliza serviços em múltiplos bancos ou neobancos ou empresas que oferecem serviços financeiros, e o brasileiro tem, em média, seis contas ativas. Para bancos, fintechs e empresas que atuam no setor, esse cenário traz uma questão relevante: como se tornar a instituição de referência de um cliente que distribui sua vida financeira entre vários provedores?

Com a chegada de fintechs e bancos digitais ao mercado latinoamericano, o processo de abertura de conta tornou-se mais simples e o custo de trocar de instituição diminuiu. O resultado dessa nova dinâmica de mercado é um consumidor mais propenso a testar novas instituições e a escolher os produtos financeiros disponíveis que melhor atendem às suas necessidades atuais.

Neste contexto, o conceito de principalidade, isto é, ser a instituição de referência do cliente, ganha relevância estratégica. Isso porque quem consegue se tornar a conta principal do usuário tende a consolidar um relacionamento mais amplo e duradouro.

Neste artigo, explicamos o que é multibancarização, apresentamos dados relacionados ao fenômeno na América Latina, discutimos os fatores que levam os consumidores a ter múltiplas contas e debatemos sobre como as instituições podem se posicionar de forma mais relevante nesse cenário.

O que é multibancarização?

Multibancarização é o comportamento de consumidores que mantêm contas e produtos em mais de uma instituição ao mesmo tempo. Isso pode incluir, por exemplo, ter conta corrente em um banco tradicional, cartão de crédito em uma fintech, investimentos em uma corretora e pagamento instantâneo configurado em outro neobank. As combinações variam conforme o perfil e as necessidades de cada pessoa.

Esse comportamento se intensificou nos últimos anos com a chegada de novos atores ao mercado financeiro da América Latina. Fintechs e bancos digitais tornaram a abertura de conta mais acessível e prática, muitas vezes sem exigência de renda mínima, sem anuidade e com processos digitais que se concluem em minutos. Com isso, a barreira de entrada diminuiu, permitindo que os consumidores pudessem experimentar novas alternativas em suas vidas financeiras.

Do ponto de vista do consumidor, ter múltiplas contas é uma forma de acessar o que cada instituição oferece: um limite de crédito mais adequado em uma, um programa de pontos mais vantajoso em outra, uma conta com melhor rendimento em uma terceira. Para as instituições, por um outro lado, a multibancarização traz o desafio de entender esse comportamento difuso do consumidor e desenvolver estratégias para ocupar um espaço mais central na vida financeira de cada cliente.

Multibancarização na América Latina

O crescimento da multibancarização na América Latina está documentado em diferentes estudos de mercado. Os dados variam por país, mas indicam uma tendência comum: o consumidor da região utiliza, em média, mais de uma instituição para gerir sua vida financeira.

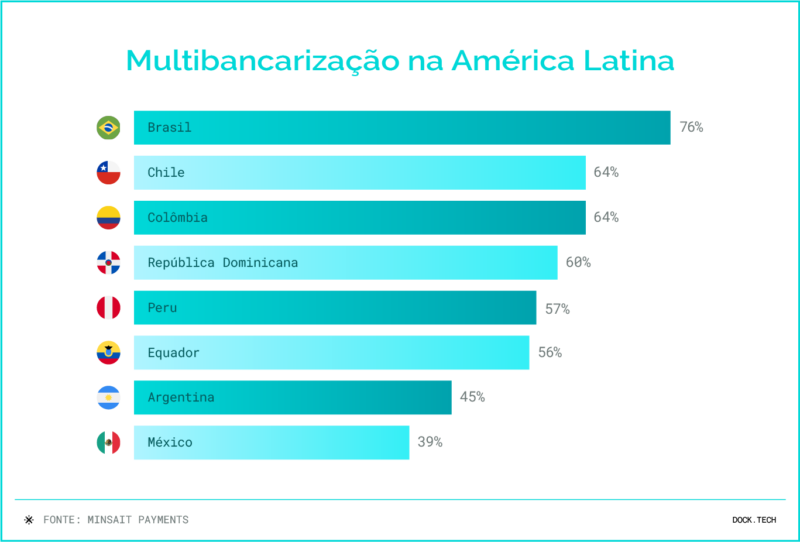

De acordo com levantamento da Minsait Payments, 76% dos brasileiros tinham serviços contratados em dois ou mais bancos ou neobancos, tendo o Brasil o maior índice entre os países pesquisados na América Latina. Chile e Colômbia registraram 64% no mesmo período, enquanto o Equador ficou em 56%, a Argentina em 45% e o México em 39%.

Já um estudo da Visa, divulgado em 2024, apurou que o brasileiro possui conta ativa em pelo menos cinco instituições, contra uma média regional de três. A pesquisa também indicou que apenas 8% dos consumidores brasileiros se relacionam com uma única instituição.

O estudo FinFacts 2025, elaborado pelo Google Cloud, apontou que o brasileiro tem, em média, seis contas bancárias ativas. O estudo destaca que, nesse contexto, a questão central para as instituições é como se tornar a conta principal desse cliente: aquela em que ele concentra a maior parte de suas transações e produtos financeiros.

Por que os consumidores têm mais de uma conta bancária?

Não existe um único motivo que explique a multibancarização. Essa dinâmica de mercado resulta de uma combinação de fatores, que variam conforme o perfil do consumidor, sua faixa de renda e o mercado em que está inserido. Entender essas motivações é útil para que instituições desenvolvam estratégias mais direcionadas para ativação, retenção e encantamento de seus clientes.

Crescimento das fintechs e dos neobancos

A entrada de fintechs e bancos digitais no mercado latino-americano ampliou as opções disponíveis para o consumidor. A presença de novos atores digitais na região ampliou o acesso a serviços financeiros para perfis de clientes com menos opções anteriormente.

Essas instituições passaram a oferecer contas sem anuidade, abertura 100% digital e produtos financeiros com condições competitivas, incentivando que parte da população experimentasse novos provedores sem necessariamente encerrar as suas contas anteriores.

Segundo estudo da Mastercard, a América Latina e o Caribe possuem mais de 3.000 fintechs em atuação, um número 340% maior em relação a 2017. Dentre os motivos para adoção dos bancos digitais, 72% dos entrevistados citaram a economia de tempo como fator fundamental, enquanto 59% afirmaram experimentar um melhor planejamento financeiro e 53% comentaram obter melhor acesso ao crédito.

No Brasil, os bancos digitais ganharam tamanho espaço que, de acordo com a Febraban, mais de 80% das 208,2 bilhões de transações bancárias dos brasileiros foram realizadas via canais digitais. Além disso, no Brasil, mais da metade da população (55%) afirma utilizar fintechs e neobancos com frequência, conforme indica o estudo “Consumer Pulse”, da TransUnion.

Experiência digital e usabilidade dos aplicativos

A qualidade dos aplicativos e das jornadas digitais também influencia as decisões do consumidor. O estudo FinFacts 2025 do Google Cloud avaliou o processo de abertura de conta e de relacionamento com o cliente em 19 instituições financeiras brasileiras entre fevereiro e março de 2025.

Os dados mostraram avanços em relação a anos anteriores. Há quatro anos, metade das instituições levava 48 horas para concluir a abertura de uma conta. Hoje, boa parte consegue realizar esse processo em tempo real. Ainda assim, o estudo identificou pontos de atenção: 11 das 19 instituições analisadas não ofereceram nenhum produto ou serviço ao cliente nos primeiros 30 dias após a abertura da conta, um período relevante para o estabelecimento do relacionamento inicial.

O estudo destaca que o cenário de multibancarização exige comunicações e ofertas personalizadas para que as instituições consigam ampliar sua participação na vida financeira do cliente. Instituições que investem em jornadas digitais mais simples e mantêm contato ativo nos primeiros dias de relacionamento têm mais condições de construir um vínculo mais próximo com o usuário.

Acesso a produtos e condições mais adequados ao perfil do cliente

Outro fator que explica a multibancarização é a busca por produtos mais adequados às necessidades de cada consumidor. O estudo da Visa identificou que 23% dos brasileiros consideram mudar de instituição financeira nos próximos 12 meses.

Os principais motivos incluem busca por cartões com limite mais alto (44%), programas de pontos ou milhas mais vantajosos (39%) e contas com melhor rendimento automático (39%). Esses dados indicam que o consumidor avalia de forma prática o que cada instituição oferece. Ter mais de uma conta permite acessar condições diferentes conforme a necessidade e seus desejos atuais.

A mesma pesquisa também apontou que consumidores que possuem um relacionamento mais próximo com apenas uma instituição tendem a contratar 25% mais produtos nela, mostrando que conquistar a principalidade tem impacto direto no volume de negócios gerado por cada cliente.

O que as instituições podem fazer neste cenário de multibancarização

A multibancarização não é um “problema a ser resolvido”, mas uma característica do mercado que as instituições precisam considerar em suas estratégias. Em um ambiente em que o consumidor distribui seus produtos entre diferentes provedores, a questão é como aumentar a relevância da instituição na vida financeira de cada cliente. A seguir, elencamos alguns aspectos que podem contribuir para o incremento desse relacionamento.

Jornada digital sem fricção

A abertura de conta e o uso cotidiano do aplicativo são os primeiros pontos de contato do cliente com a instituição. Processos de onboarding ágeis e interfaces que facilitam as operações do dia a dia reduzem o abandono e aumentam o engajamento inicial.

Como mostrou o FinFacts 2025, 11 das 19 instituições avaliadas não ofereceram nenhum produto ou serviço ao cliente nos primeiros 30 dias. Esse período inicial é relevante para o estabelecimento do relacionamento, e o contato com ofertas adequadas ao perfil do cliente pode fazer diferença na construção do vínculo.

Personalização com base em dados

Em um contexto em que o consumidor tem múltiplas contas, comunicações genéricas têm menos efeito. O uso de dados e de ferramentas de Inteligência Artificial permite identificar padrões de comportamento e oferecer produtos mais adequados ao momento de cada cliente, o que tende a aumentar as taxas de conversão e o aprofundamento do relacionamento.

Deixar de operar por grandes segmentos e passar a considerar o histórico e o comportamento individual de cada usuário é um caminho para tornar as ofertas mais relevantes e, com isso, ampliar a participação da instituição na carteira do cliente.

Integração com o Open Finance

O Open Finance permite o compartilhamento de dados financeiros entre instituições, com o consentimento do cliente. Para bancos e fintechs, isso cria a possibilidade de ter uma visão mais completa do perfil financeiro do usuário, incluindo produtos mantidos em outras instituições, para, então, oferecer condições mais adequadas.

No Brasil, o Open Finance registrou mais de 100 milhões de usuários entre pessoas físicas e jurídicas e 154 milhões de consentimentos ativos em 2025, um crescimento de 143% ante 2024. O estudo FinFacts, porém, indicou que apenas quatro das 19 instituições avaliadas ofereceram algum produto financeiro após o acesso ao Open Finance, o que sugere que os dados disponíveis ainda são subutilizados por boa parte do mercado.

Programas de benefícios

Programas de pontos, cashback e milhas continuam sendo fatores de decisão para os consumidores. A pesquisa da Visa mostrou que 39% dos brasileiros consideravam migrar de instituição para ter acesso a programas de pontos mais vantajosos.

Uma proposta clara de benefícios, adequada ao perfil de uso do cliente, portanto, contribui para manter o engajamento e aumentar o uso do produto. Entretanto, é importante não desenvolver programas de fidelidade sem um objetivo claro. É muito mais efetivo desenvolver esse tipo de iniciativa a partir de perfis de clientes bem mapeados.

Segurança e transparência nas operações

O estudo da Visa também mostrou que as fintechs, embora tenham maior preferência entre os consumidores do que sua participação atual indicaria, ainda enfrentam desafios em relação à percepção de segurança. Bancos tradicionais mantêm vantagem nesse atributo.

Instituições que combinam boas práticas de segurança com uma experiência digital clara tendem a ter um posicionamento mais sólido junto ao consumidor. Isso inclui investimentos em prevenção a fraudes, autenticação segura e comunicação multicanal e objetiva sobre as medidas adotadas para proteger os dados e os recursos dos clientes.

Como a Dock pode ajudar a sua instituição

Para oferecer uma experiência financeira competitiva no contexto da multibancarização, as instituições precisam de uma infraestrutura tecnológica que permita não só lançar e evoluir produtos com agilidade, mas também oferecer uma jornada fluida e segura para os seus consumidores no ambiente digital.

Construir essa malha tecnológica do zero demanda tempo, pessoas e investimento, o que, muitas vezes, pode ser complexo de operacionalizar. Pensando nesse desafio, a Dock, líder em tecnologia para serviços financeiros na América Latina, oferece a Dock One, uma plataforma full stack de infraestrutura financeira, que reúne os principais módulos necessários para operar serviços financeiros em um único ambiente:

- Banking as a Service: infraestrutura para oferecer contas digitais com suporte a Pix, TED, boleto e outros meios de pagamento (disponível somente no Brasil).

- Cards: emissão e gestão de cartões de crédito, débito e pré-pago, com suporte a bandeiras globais e programas de benefícios.

- Credit: módulo de crédito que permite às instituições oferecer financiamento, parcelamento e crédito rotativo.

- Fraud Prevention: plataforma de prevenção a fraudes com monitoramento em tempo real, machine learning e análise comportamental.

- Acquiring: solução de adquirência white label para instituições que desejam credenciar estabelecimentos e processar pagamentos (disponível apenas no Brasil).

Com a Dock One, uma instituição pode lançar uma operação financeira completa sem precisar desenvolver cada componente internamente. Isso reduz o tempo de entrada no mercado e permite que a equipe direcione seus esforços para o desenvolvimento da proposta de valor para o cliente.

Multibancarização: o que você viu neste artigo

- Multibancarização é o comportamento de consumidores que utilizam produtos e serviços de duas ou mais instituições financeiras ao mesmo tempo.

- O crescimento de fintechs e bancos digitais, a melhoria das jornadas digitais e a busca por produtos mais adequados ao perfil de cada consumidor são os principais fatores que explicam esse comportamento.

- Consumidores “principalizados” em uma instituição tendem a contratar 25% mais produtos nela, segundo a Visa.

- Jornada digital sem fricção, personalização de ofertas, uso do Open Finance, programas de benefícios e segurança são aspectos relevantes para que as instituições aumentem sua relevância junto ao cliente.

- A Dock oferece infraestrutura tecnológica modular para que instituições lancem e operem produtos com agilidade e escalabilidade.

Artigos relacionados

- MED 2.0: a nova era de segurança do Pix contra fraudes e golpes

- Open Finance: por que o modelo brasileiro é um dos mais completos do mundo

- Serviço de adquirência como estratégia de negócio: eficiência operacional e novas receitas no ecossistema de pagamentos

- Sistema de análise de crédito: como o uso de dados alternativos pode transformar o risco em oportunidade na América Latina

- Programa de cartões: como empresas de diferentes setores podem impulsionar os negócios