Neobanks: mercado em crescimento tem papel importante no acesso a serviços financeiros

Neobanks são instituições financeiras que estão reestruturando a maneira como clientes e organizações do setor financeiro se relacionam em todo o mundo. Inovando e facilitando o acesso a serviços e produtos, esses bancos digitais desempenham um papel relevante na inclusão financeira da população latino-americana.

Certamente você já ouviu por aí o termo “neobank”. Na verdade, a tendência é que esse conceito seja cada vez mais popularizado, pois o número de instituições financeiras desse tipo vem crescendo de forma contínua nos últimos anos.

Muitos negócios encontram no formato uma ótima oportunidade de ingressar no ecossistema financeiro. E, ao focar em descomplicar as soluções e facilitar o acesso a diferentes serviços, trazem inúmeros benefícios para os usuários, contribuem para a evolução do mercado e desempenham um importante papel na inclusão financeira da população desbancarizada.

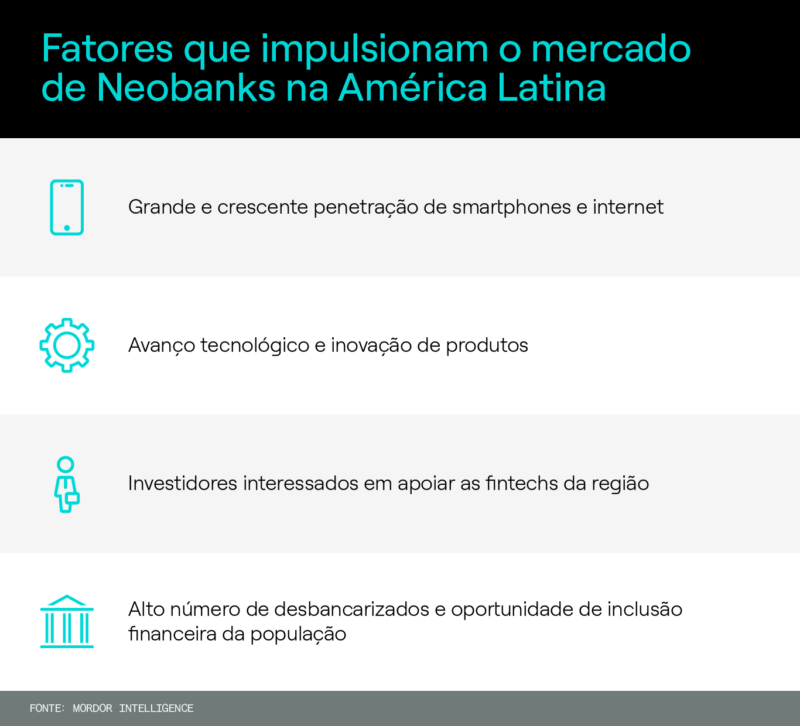

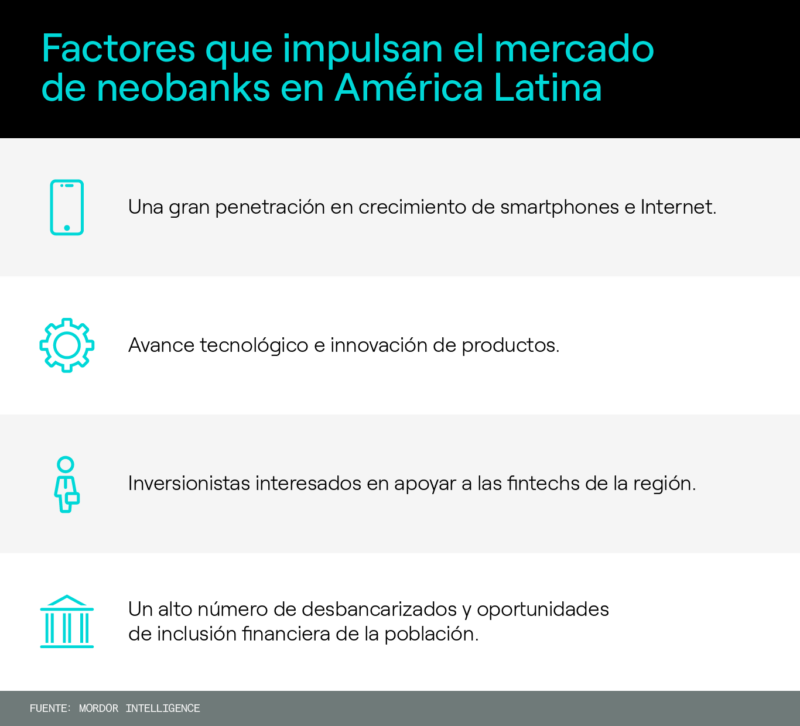

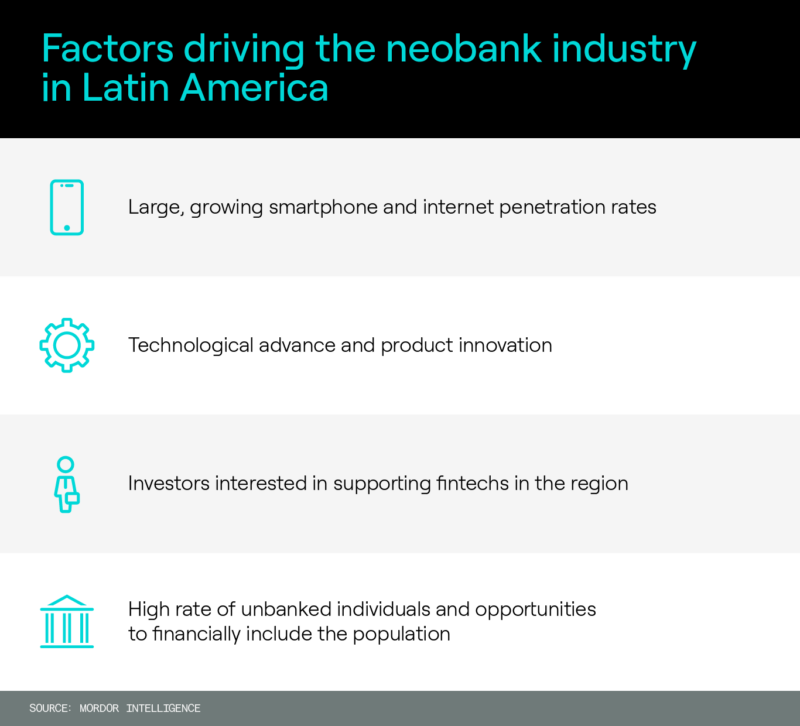

Além de estar em crescimento em todo o mundo, os neobanks têm se destacado de forma especial na América Latina, um mercado repleto de oportunidades e com uma população que ainda necessita ser incluída financeiramente.

Afinal, o que são neobanks?

Neobanks são instituições financeiras baseadas em tecnologia, sem nenhuma agência física e operação 100% digital com plataformas disponibilizadas por meio de sites e aplicativos de celular. Seu foco de atuação costuma ser oferecer serviços financeiros básicos para os clientes, sem burocracia e a custos reduzidos.

“Bancos digitais” e “neobanks” são conceitos comumente usados como sinônimos, afinal ambos são instituições que fazem uso intensivo de tecnologia e inovação para compreender e atender as demandas do mercado, especialmente da população ainda não bancarizada.

No entanto, uma diferença importante entre um neobank e um banco digital está no fato de que o banco digital, algumas vezes, está ligado a bancos tradicionais ou holdings bancárias. Já o uso mais frequente do termo neobanks refere-se a fintechs totalmente independentes.

Em outras palavras, na concepção mais restrita do termo, é correto dizer que nem todo banco digital é necessariamente um neobank, mas todos os neobanks são um banco digital.

O papel dos neobanks para impulsionar a inclusão financeira

Como um dos seus principais objetivos é focar na população ainda sem acesso a serviços financeiros, os neobanks concentram esforços principalmente na simplificação de procedimentos bancários, na facilitação de acesso a produtos e serviços mais básicos e na comunicação descomplicada e assertiva.

A estratégia tem estimulado muitos desbancarizados, ou seja, pessoas sem nenhum histórico de relacionamento com bancos, a abrir uma conta gratuitamente pelo celular, sem burocracia, sem custo e com muita agilidade.

Benefícios dos neobanks contemplam usuários, mercado e economia

Assim, além de ter um papel importante na promoção da inclusão financeira na América Latina, os neobanks respondem a uma demanda muito presente no atual cenário: a necessidade de descomplicar.

E, dessa forma, essas instituições trazem uma série de vantagens não apenas para os usuários e a população, mas também para o mercado de meios de pagamentos e banking e para a própria economia como um todo – o que é muito importante no contexto latino-americano.

Para a população

O principal benefício que os neobanks trazem para a população é a popularização dos serviços bancários mais básicos. Afinal, os neobanks oferecem:

- menor burocracia para abertura de conta: menos documentos são exigidos, tudo é feito online, o processo é simples e rápido;

- ausência ou menor cobrança de tarifas e comissões para serviços básicos: como possuem custo operacional mais baixo, sem manutenção de estrutura física para atendimento, os neobanks podem repassar aos clientes essa economia;

- cashback: é muito comum que neobanks ofereçam um percentual de cashback para os clientes que usarem seus produtos e serviços, um atrativo a mais para a população;

- marketplace: alguns neobanks dispõe ainda de um marketplace digital, no qual os seus clientes podem fazer compras com vantagens exclusivas e condições facilitadas.

Para o mercado de pagamentos e banking

A penetração dos neobanks estimula o aumento da competitividade e da diversidade do mercado financeiro. Bancos tradicionais de médio e grande porte, que antes dominavam uma parcela significativa do mercado, agora precisam lidar com uma competição positiva, inovadora – gerando amplos ganhos para seus clientes.

Os neobanks incentivam que as pessoas deixem de usar o dinheiro vivo e passem a utilizar os novos meios de pagamento, ou seja, os serviços mais modernos disponibilizados pelas plataformas. Isso estimula a inovação e, consequentemente, a evolução do setor.

Ademais, o lançamento de neobanks pode representar uma oportunidade lucrativa e estratégica de expansão das operações para negócios de diferentes segmentos. Mesmo empreendimentos consolidados em outros setores, como o varejo, por exemplo, têm percebido que um neobank próprio pode impulsionar ainda mais suas vendas, aprofundar o conhecimento sobre seus consumidores e diversificar as suas formas de arrecadação.

Para a economia

Ao facilitar o acesso a uma nova parcela da população, sobretudo não bancarizada, além de contribuir para o fomento da expansão do mercado de banking e meios de pagamento, os neobanks também contribuem para o desenvolvimento econômico.

Além de gerar novos empregos e fomentar a cadeia produtiva local, pessoas que antes não estavam financeiramente incluídas passam a ter acesso e usufruir de diferentes produtos e serviços.

Além disso, com a inclusão financeira dessa parcela da população, espera-se, por exemplo, que o crescimento da utilização de meios de pagamento como carteiras digitais e BNPL (Buy Now, Pay Later), por exemplo, seja ainda mais acelerado. Assim, uma parte maior da população passa também a ter acesso ao crédito e a empréstimos, o que ajuda a movimentar ainda mais a economia.

Neobanks pelo mundo

Por mais que o isolamento social provocado pela pandemia Covid-19 tenha impulsionado sobremaneira a utilização de bancos digitais e meios de pagamento por aproximação (contactless), o mercado de neobanks ainda é pequeno em várias regiões do mundo.

Atualmente, a região com maior penetração de neobanks é a Europa, que foi eficaz na promoção das mudanças regulatórias necessárias para o desenvolvimento dessas instituições.

Nos Estados Unidos, os dados da Insider Intelligence mostram que ainda há espaço significativo para expansão na utilização dos neobanks: hoje são 24,9 milhões de correntistas e a previsão é que em 2025 chegue a 39,1 milhões.

Crescimento na América Latina

A surpresa está na América Latina: embora ainda tenha muito espaço para crescer, o mercado da região tem testemunhado um crescimento excepcional na evolução dos neobanks locais. Na opinião do público latino, o principal atrativo dos neobanks e bancos digitais são os custos menores, disponibilidade 24hs e a velocidade nas transações.

Em 2021, já existiam mais de 30 players nos países sul-americanos atendendo cerca de 11% da população total da região, o que representa mais de 50 milhões de clientes, de acordo com um estudo da Fincog, uma consultoria estratégica especializada em fintechs.

De acordo com um estudo da Mordor Intelligence, os dez maiores bancos digitais da região respondem por mais de 90% de todos os clientes de neobanks da América Latina. No entanto, o mercado está em expansão e repleto de oportunidades.

Neobanks no Brasil

De acordo com uma pesquisa realizada pela Rapyd, dentre os países da América Latina, o Brasil possui o público mais receptivo da região em relação a propostas digitais como neobanks e outras fintechs.

Comparado aos seus vizinhos, os brasileiros são os mais dispostos a abandonar bancos tradicionais ou, até mesmo, abrir contas em mais de um banco – 83% dos entrevistados na pesquisa.

Essa tendência também ficou explícita na análise promovida pelo Bank of America. Ainda em 2021, o número de usuários ativos por mês nos bancos digitais já ultrapassava em 15 milhões o número de usuários ativos nos bancos tradicionais. Ainda, estima-se que 19% dos brasileiros já possuem apenas conta digital, de acordo com dados levantados pelo Instituto Locomotiva.

Mais recentemente, o Global Neobanking Market and Trends 2023 mostrou que o Brasil está entre os líderes mundiais quando o assunto é neobanks. O número de fintechs (incluindo bancos digitais) experimentou um crescimento anual contínuo e quase triplicou de 2017 até 2021 no país.

Ainda segundo o estudo, a nação tem uma das maiores taxas de adoção de contas exclusivamente digitais, o que representaria quase a metade da população adulta do país.

Embora o auxílio emergencial temporário concedido no país durante a crise sanitária Covid-19 tenha contribuído para a bancarização de uma boa parcela da população, outra parte significativa permanece sem conta em bancos. Trata-se de um público importante que não tem acesso e poderá ser beneficiado pelos neobanks que ainda estão a surgir.

Neobanks na Colômbia, México, Chile e Argentina

Se para a grande maioria dos brasileiros abandonar os bancos tradicionais não parece ser um grande problema (83% dos entrevistados), também não o é para a maior parte dos latino-americanos de alguns outros países: na Colômbia, 67% e México, 65% dos entrevistados responderam dessa forma. O cenário mais diferente é visto na Argentina , onde apenas 34% pensa assim.

Entretanto, embora a penetração dos neobanks esteja um pouco mais lenta nesses países, o cenário de expansão é promissor em toda a América Latina. Estima-se que quase metade da população da região não tem conta em bancos e um percentual ainda menor tenha acesso a crédito.

O excesso de burocracia associado à inadequação da documentação da população de menor renda são grandes obstáculos frequentes. Soma-se a isso a dificuldade de deslocamento de áreas remotas até agências físicas para receber atendimento.

De olho nessa lacuna ainda não atendida, alguns neobanks importantes iniciaram suas operações por lá:

- México: o país tem o segundo mercado mais promissor no segmento dos bancos digitais, logo atrás do Brasil. Destaque para o Klar que oferece cartões de débito e crédito que podem ser contratados em 3 minutos, sem taxas e com 1% de cashback. Em apenas 1 ano, o Klar captou 1,4 milhões de novos clientes e aumentou em sete vezes o valor da sua receita.

- Colômbia: destaque para Nequi com mais de 10 milhões de usuários realizando mais de 500 mil transações diariamente.

- Argentina: o Brubank ainda em 2021 alcançou 1,5 milhões de usuários e já planeja sua expansão para outros países.

- Chile: criado em 2017, o Mach levou apenas três anos para se tornar a segunda instituição financeira em número de usuários no país, com 2,6 milhões.

Inovação financeira na prática: cases de neobanks de sucesso

Para ilustrar o que tratamos até aqui, trazemos dois exemplos de neobanks brasileiros que usaram inovação financeira para alcançar um grande sucesso e contribuir para a inclusão financeira em poucos anos de atividade.

Neon

O Neon foi lançado no Brasil, em 2016, com apenas um produto: conta digital. Aos poucos, o seu leque de produtos foi se expandindo e passou a oferecer também empréstimos pessoais, cartões de crédito e algumas opções de investimento.

Para atrair mais usuários, o Neon desenvolveu ferramentas gratuitas de educação financeira em seu aplicativo que, aliada à transparência na comunicação, auxiliou seus clientes a economizar e investir. O sucesso foi tanto que, em 2022, o neobank brasileiro atingiu a marca de 22 milhões de pessoas na sua base de clientes.

Duas estratégias merecem destaque no resultado alcançado pelo Neon:

- Esforço constante para lançar ferramentas gratuitas e inovadoras que seus clientes pudessem utilizar ao acessar aqueles produtos mais básicos.

- Cuidado de estar bem posicionado frente a nichos específicos, como o de micro, pequenas e médias empresas. Para isso foi lançado o Neon Pejota, com conta digital PJ para atender especificamente às necessidades de pequenos empresários (MEI e ME) a um custo mais baixo que a média do mercado.

- Cuidado de estar bem posicionado frente a nichos específicos, como o de micro, pequenas e médias empresas. Para isso foi lançado o Neon Pejota, com conta digital PJ para atender especificamente às necessidades de pequenos empresários (MEI e ME) a um custo mais baixo que a média do mercado.

C6

Lançado no Brasil em 2019, o neobank C6 teve como foco principal oferecer em um só aplicativo os serviços básicos gratuitos ao lado de opções mais sofisticadas. Na época de sua fundação, poucos concorrentes ofereciam esse tipo de comodidade. Era comum que os clientes tivessem que utilizar mais de um app.

Outra iniciativa estratégica do C6 foi a diversificação da sua gama de produtos. O C6 foi o primeiro neobank no Brasil a oferecer gratuitamente tag para pedágio e a disponibilizar uma conta internacional em euro. Até então, este tipo de produto só era oferecido em segmentos de private label banking.

Como resultado de todos esses esforços, em 2022, o C6 ultrapassou a marca de 20 milhões de clientes.

Como criar o seu neobank de forma mais ágil?

O desenvolvimento de um neobank tem se tornado parte da estratégia de expansão de muitas empresas já consolidadas em seus segmentos. Não apenas para diversificação da carteira mas, sobretudo, para captação e fidelização de clientes.

Porém, uma das principais dificuldades no lançamento de um banco digital de forma ágil é o tempo necessário para o desenvolvimento de uma plataforma tecnológica adequada para começar suas operações, além de toda a questão de adequação regulatória. Essa demora pode representar perda de oportunidades importantes de ganho de mercado.

Para solucionar esse problema, a Dock desenvolveu um produto perfeito: o banco digital white label. Trata-se de uma plataforma de banking altamente customizável, com tecnologia de ponta e com time to market muito mais rápido.

Seja qual for o empreendimento, a solução poderá se adaptar para ficar com a cara da marca e atender às necessidades específicas de seus clientes. Através dela, os usuários do neobank poderão:

- realizar pagamentos de contas;

- fazer pagamentos instantâneos;

- efetuar transferências;

- gerar boletos;

- fazer recargas;

- emitir vouchers;

- contratar empréstimos pessoais;

- abrir uma conta remunerada.

Veja mais detalhes sobre a plataforma de banking da Dock:

Com o banco digital white label, a implantação dos neobanks é muito mais rápida e facilitada. Além disso, a empresa parceira pode concentrar energia em captar novos clientes ou focar na sua atividade principal. Afinal, toda a parte regulatória, de tesouraria e de desenvolvimento de novos produtos e serviços ficam sob nossa responsabilidade.

Quer saber mais sobre a plataforma de banking da Dock? Clique na imagem abaixo:

Neobanks: o que você viu neste artigo

- Neobanks são instituições sem agência física e com operação 100% digital, que fazem uso da tecnologia e inovação para atender as demandas do mercado.

- Os neobanks concentram esforços principalmente na simplificação de procedimentos, na facilitação de acesso a produtos financeiros e serviços mais básicos e na comunicação descomplicada e assertiva.

- Dessa forma, contribuem para impulsionar a inclusão financeira sobretudo em regiões que têm essa demanda – como no caso da América Latina.

- Os clientes dos neobanks se beneficiam de uma menor burocracia, de custos mais baixos e de um processo simples e rápido.

- A criação de um neobank pode representar uma oportunidade lucrativa e estratégica de expansão das operações para negócios de diferentes segmentos.

- Muitos neobanks têm surgido na América Latina, com destaque para o mercado brasileiro, que tem cases de sucesso como o Neon e o C6.

- A plataforma de banking da Dock permite a criação de neobanks de forma rápida e ágil, além de ser altamente customizável e contar com tecnologia de ponta.

Artigos relacionados:

- Web3: entenda o que é e quais mudanças ela pode trazer para o mercado financeiro

- Agrotech: 5 oportunidades para inovar no agronegócio com soluções financeiras

- Inclusão Financeira na América Latina: cenário e oportunidades para fintechs

- Pix Checkout: como funciona e por que é uma alavanca para o varejo?

- PAT as a Service: como sua fintech ou empresa pode atuar no mercado de benefícios?