Fintechs na Colômbia: o boom da inovação financeira e as oportunidades após lançamento do Bre-B

As fintechs na Colômbia deixaram de ser uma promessa para se tornarem uma realidade no ecossistema de inovação financeira da América Latina. Com mais de 560 startups em operação no setor, investimentos crescentes e um momento regulatório favorável, o país se estabeleceu como o terceiro maior mercado de inovação da região – atrás apenas do Brasil e do México.

A maturidade é marcada não só pelo número crescente de empresas, mas também pelo impacto que essas organizações vêm gerando na inclusão financeira e digitalização do sistema financeiro colombiano.

Nos últimos anos, a Colômbia acelerou sua transformação digital. A penetração de internet no país atingiu 77,3% da população em 2025, enquanto o acesso a produtos financeiros saltou de 55% dos adultos em 2008 para mais de 96,3% em 2024. Esse ambiente digital em expansão, aliado a mudanças regulatórias importantes e ao lançamento do Bre-B, o sistema de pagamentos instantâneos do país, criou um cenário extremamente promissor para o crescimento das fintechs na Colômbia.

O mercado não está mais aquecido apenas pelo surgimento de novas empresas de base tecnológica, mas pela consolidação de uma infraestrutura robusta que viabiliza a competição, a inovação e a oferta de serviços financeiros mais acessíveis e personalizados para a população. Neste artigo, exploramos o panorama atual das fintechs na Colômbia, os principais fatores que impulsionam seu crescimento e as oportunidades abertas pela nova era de pagamentos instantâneos no país.

O panorama atual das fintechs na Colômbia

O ecossistema fintech colombiano atingiu um nível de maturidade notável. Segundo o relatório Fintech Radar Colombia 2025, da Finnovista, o país conta com 394 fintechs locais, além de 169 empresas estrangeiras operando no mercado, totalizando mais de 560 companhias ativas no setor. Esse crescimento, embora mais moderado em termos percentuais – 5,8% entre 2023 e 2024 –, reflete uma evolução qualitativa do mercado.

Enquanto anos anteriores foram marcados por uma expansão rápida no número de startups, o momento atual é caracterizado pela consolidação, sustentabilidade financeira e integração tecnológica. A taxa de saída de fintechs caiu de 18% entre 2021/2022 para 12,7% entre 2023/2024, demonstrando maior estabilidade e maturidade do setor.

No contexto regional, a Colômbia se posiciona solidamente como o terceiro maior ecossistema fintech da América Latina, representando mais de 13% do total de fintechs da região. O país é superado apenas pelo Brasil, líder absoluto com o maior número de empresas e volume de investimentos, e pelo México, que ocupa a segunda posição.

Investimento e receita em alta

O volume de investimentos em fintechs na Colômbia teve seu momento de destaque em 2021 e 2022, quando o país registrou aportes significativos de capital de risco, também conhecido como venture capital. Em 2022, foram 174 rodadadas de investimento, movimentando US$ 1,5 bilhão, o que representou um crescimento de 73% em relação ao ano anterior.

Mais importante ainda é a perspectiva de receita do setor. De acordo com projeções da Finnovista, as receitas das fintechs na Colômbia triplicaram em quatro anos e devem dobrar novamente até 2027. Estimativas indicam que, até o final de 2025, 54% dessas empresas gerarão receitas entre US$ 5 milhões e US$ 15 milhões, um aumento de 20% em relação ao período anterior.

Distribuição por segmentos

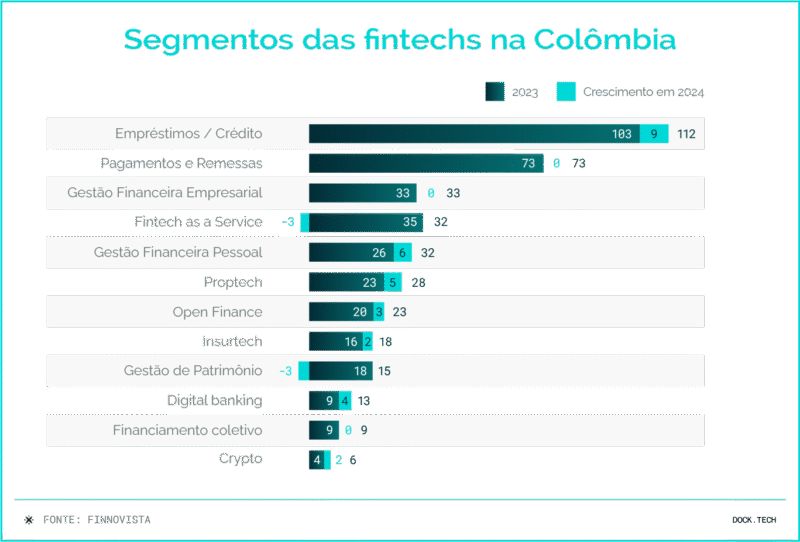

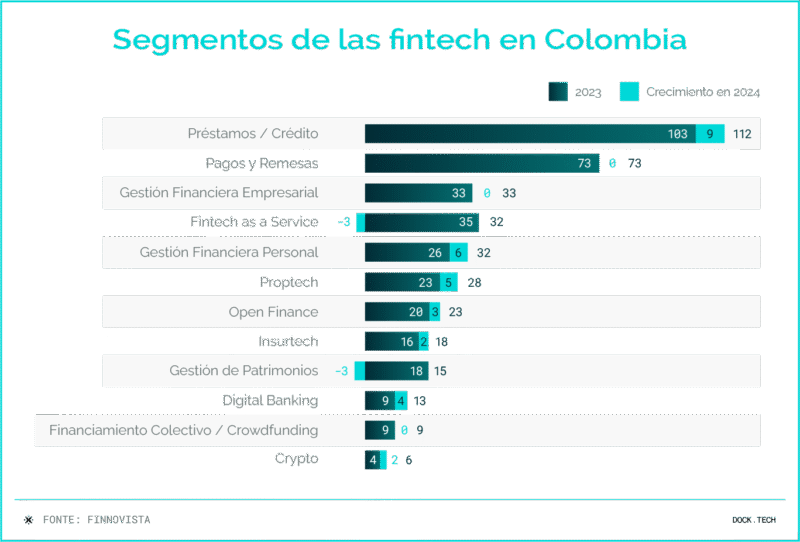

A distribuição das fintechs na Colômbia por segmento de atuação reflete as necessidades mais urgentes do mercado local. O crédito digital lidera com 115 empresas, seguido por pagamentos e remessas com 66 fintechs e gestão financeira empresarial com 53 companhias. Esse cenário demonstra a demanda por soluções que facilitem o acesso ao crédito e tornem os pagamentos mais ágeis e econômicos.

Por que as fintechs na Colômbia estão crescendo tanto?

O crescimento acelerado das fintechs na Colômbia não é resultado de um único fator, mas da convergência de múltiplos elementos que criaram um ambiente extremamente favorável para a inovação financeira. A seguir, destacamos os principais impulsionadores desse fenômeno.

Adoção digital e penetração de smartphones

A Colômbia experimenta uma transformação digital profunda. Com 77,3% de penetração de internet e cerca de 41 milhões de usuários conectados, o país oferece uma base sólida para serviços digitais. Mais relevante ainda é a taxa de adoção de serviços fintech: segundo estudo da EY, 76% dos colombianos utilizam algum tipo de solução fintech, a maior taxa de adoção da América Latina.

A alta penetração de smartphones, combinada com a melhoria da infraestrutura de Internet móvel, possibilitou que milhões de colombianos, especialmente nas áreas urbanas, acessassem serviços financeiros digitais pela primeira vez.

População desbancarizada e oportunidades de inclusão

Apesar dos avanços significativos na bancarização, que saltou de 55% em 2008 para mais de 92% em 2022, ainda existe uma demanda considerável no acesso ao crédito e a serviços financeiros sofisticados. De acordo com o Banco Central da Colômbia, apenas 18% dos colombianos possuem cartões de crédito, o que cria uma oportunidade enorme para soluções de crédito alternativo e digital.

Por conta disso, não surpreende a estatística de que um terço das fintechs na Colômbia tem como foco explícito atender a população desbancarizada ou sub-bancarizada, desenvolvendo produtos que utilizam dados alternativos para análise de crédito e oferecendo serviços financeiros acessíveis por meio de canais digitais.

Mudança cultural no comportamento financeiro

Aliado a isso, o colombiano está perdendo o receio de realizar transações online. A pandemia de COVID-19 acelerou essa mudança comportamental, mas o que começou como necessidade se transformou em preferência.

Hoje, os consumidores colombianos demandam experiências bancárias ágeis, simples e disponíveis 24/7, características que os bancos tradicionais muitas vezes não conseguem oferecer com a mesma eficiência que as fintechs.

A preferência crescente por pagamentos digitais tem ganhado seu espaço: embora 80% das transações diárias na Colômbia ainda sejam feitas em dinheiro, esse número vem caindo consistentemente, criando espaço para soluções como carteiras digitais, QR codes e pagamentos por aproximação.

O impacto do Bre-B para as fintechs na Colômbia

Em 2025, a Colômbia deu um salto significativo em sua infraestrutura de pagamentos com o lançamento do Bre-B (Billetera de Registros Electrónicos – Banco de la República), o sistema de pagamentos instantâneos desenvolvido pelo Banco Central colombiano. O Bre-B representa uma mudança estrutural no mercado de pagamentos do país e cria oportunidades sem precedentes para as fintechs na Colômbia.

O que é o Bre-B?

O Bre-B é o sistema nacional de pagamentos imediatos da Colômbia, equivalente ao Pix do Brasil ou ao DiMO do México. Ele permite que pessoas e empresas realizem transferências instantâneas, 24 horas por dia, 7 dias por semana, sem tarifas (pelo menos nos primeiros três anos de operação), independentemente da instituição financeira.

O sistema utiliza identificadores digitais, como, por exemplo, CPF, número de telefone, e-mail ou códigos alfanuméricos, que vinculam o usuário à sua conta bancária, permitindo que outros enviem dinheiro sem precisar conhecer detalhes completos da conta. Mais de 32 milhões de colombianos já se registraram no Bre-B, representando 76% da população adulta do país, com mais de 84 milhões de chaves de pagamento emitidas.

Interoperabilidade e democratização dos pagamentos

O grande diferencial do Bre-B está na interoperabilidade completa. Antes de sua implementação, a Colômbia tinha sistemas de pagamento instantâneo fragmentados, que operavam de forma independente. O Bre-B unifica todos esses sistemas em um único ecossistema, permitindo que qualquer instituição financeira, fintech ou carteira digital se conecte e ofereça pagamentos instantâneos.

Essa interoperabilidade nivela o campo de jogo. Antes, grandes bancos dominavam com ecossistemas fechados; agora, as fintechs na Colômbia podem competir em igualdade de condições na iniciação de pagamentos. Uma fintech de crédito, por exemplo, pode desembolsar empréstimos instantaneamente via Bre-B, enquanto uma fintech de pagamentos pode oferecer transferências de uma pessoa para a outra sem custo aos seus usuários.

Novos modelos de negócio

O sistema de pagamentos instantâneos possibilita modelos de negócio que antes eram inviáveis. Microtransações, pagamentos recorrentes automáticos, transações B2B em tempo real tornam-se não apenas possíveis, mas economicamente viáveis. As fintechs na Colômbia podem agora construir produtos em torno de:

- Pagamentos P2B (pessoa para empresa) com liquidação imediata, melhorando o fluxo de caixa dos comerciantes;

- Transações B2B instantâneas, eliminando a necessidade de crédito comercial para suprir gaps de liquidez;

- Microtransações de alto volume, viáveis pela ausência de tarifas e velocidade de processamento;

- Serviços de liquidação instantânea para marketplaces e plataformas de economia compartilhada.

Regulação e Open Finance impulsionam fintechs na Colômbia

A transformação do ecossistema fintech colombiano não seria possível sem o apoio de um marco regulatório progressivo. A Superintendencia Financiera de Colombia (SFC) tem adotado uma postura proativa, buscando equilibrar inovação e proteção ao consumidor.

Marco regulatório favorável à inovação

A Colômbia implementou diversos instrumentos regulatórios que facilitam a entrada e operação de fintechs. O Sandbox Regulatório, criado pelo Decreto 1234 de 2020, permite que empresas testem produtos e serviços inovadores em ambiente controlado, sob supervisão da SFC, sem precisar cumprir todos os requisitos regulatórios tradicionais desde o início.

Além disso, a introdução da licença de “Compañía de Financiamiento” reduziu significativamente as barreiras de entrada no setor financeiro. Essa licença possui requisitos de capital e regulação mais leves que uma licença bancária completa, mas ainda permite à empresa captar depósitos, oferecer empréstimos e emitir cartões. Fintechs como Rappi, Uala, Bold, Mercado Pago e Nubank, por exemplo, já obtiveram aprovação para operar com essa licença.

Open Finance: compartilhamento de dados e personalização

A Colômbia está construindo sua infraestrutura de Open Finance seguindo o exemplo brasileiro. Em 2022, o Decreto 1297 estabeleceu as bases para o compartilhamento de dados financeiros em regime voluntário. Em 2024, a SFC emitiu a Circular Externa 004, que define os padrões tecnológicos, de segurança e demais requisitos para o desenvolvimento do Open Finance no país.

Mais recentemente, discussões sobre tornar o Open Finance obrigatório vêm ganhando força, com previsão de implementação gradual nos próximos anos. O modelo obrigatório deve seguir a Lei 2294 de 2023, que determina a criação de ferramentas para expandir o acesso a serviços financeiros e crédito.

O compartilhamento de dados via Open Finance permite que as fintechs na Colômbia:

- Ofereçam crédito mais assertivo utilizando dados financeiros de múltiplas fontes para avaliar capacidade de pagamento;

- Personalizem produtos e serviços com base no comportamento financeiro real do cliente;

- Reduzam a dependência de bureaus de crédito tradicionais, utilizando dados alternativos;

- Criem experiências integradas que agregam informações de diferentes contas e instituições.

Segundo pesquisa da Finnovista, 83% das fintechs colombianas acreditam que a regulação de Open Finance permitirá oferecer produtos mais personalizados e aumentar a inclusão financeira.

Principais verticais de atuação das fintechs na Colômbia

As fintechs na Colômbia se distribuem em diversos segmentos, cada um atendendo necessidades específicas do mercado local. Algumas verticais se destacam não só pelo número de empresas, como também pelo impacto econômico e social gerado.

Pagamentos e remessas: o segmento mais forte

Com 66 empresas ativas, o segmento de pagamentos e remessas é um dos mais desenvolvidos do ecossistema. A Colômbia possui uma grande diáspora internacional, especialmente nos Estados Unidos e Europa, gerando demanda significativa por soluções de transferências e pagamentos internacionais com custos reduzidos e maior velocidade.

No que tange às inovações de pagamentos, o lançamento do Bre-B fortaleceu ainda mais esse segmento, permitindo que fintechs ofereçam transferências e operações financeiras imediatas domésticas sem custo, competindo diretamente com bancos tradicionais. Empresas podem aproveitar essa infraestrutura para criar soluções de pagamento para comerciantes e consumidores.

Crédito digital: maior segmento por número de empresas

O lending é o maior segmento das fintechs na Colômbia, com 115 empresas. Essa concentração reflete a demanda reprimida existente no acesso ao crédito, especialmente para pequenas empresas e indivíduos sem histórico bancário tradicional.

As fintechs de crédito colombianas utilizam dados alternativos e tecnologias de análise avançada para avaliar risco, oferecendo produtos como:

- Empréstimos pessoais digitais com aprovação instantânea;

- Crédito para PMEs baseado em fluxo de caixa e dados transacionais;

- Buy Now, Pay Later (BNPL) integrado a e-commerces;

- Microcrédito para populações de baixa renda.

Gestão financeira empresarial (B2B): crescimento acelerado

Com 53 fintechs, o segmento de gestão financeira empresarial cresce rapidamente. Empresas colombianas, especialmente PMEs, demandam soluções que simplifiquem a gestão de fluxo de caixa, conciliação bancária, pagamento a fornecedores e controle de despesas.

O Bre-B potencializa ainda mais esse segmento, permitindo que fintechs B2B ofereçam pagamentos automáticos a fornecedores, antecipação de recebíveis em tempo real e gestão de contas a pagar e receber de forma integrada e instantânea.

Desafios de segurança para as fintechs na Colômbia

O crescimento acelerado das transações digitais, especialmente com o advento do Bre-B, traz consigo desafios significativos de segurança. As fintechs na Colômbia precisam estar preparadas para lidar com ameaças cada vez mais sofisticadas.

Aumento das fraudes digitais

A Colômbia experimentou um aumento de 11% em suspeitas de fraude digital em transações financeiras em 2024, segundo estudo da TransUnion, o que foi considerada a taxa de crescimento mais rápida entre 18 países pesquisados. As fraudes mais comuns incluem:

- Engenharia social e phishing: criminosos se passam por instituições financeiras para capturar dados de acesso;

- Deepfakes: uso de IA para clonar voz ou criar vídeos falsos de executivos ou familiares;

- Fraude de identidade: roubo de dados pessoais para abertura de contas ou obtenção de crédito;

- Fraude transacional: uso de dados de cartão roubados ou contas comprometidas.

Desafios específicos dos pagamentos instantâneos

O Bre-B, por sua natureza de liquidação instantânea e irrevogável, deixa pouco espaço para reverter transações fraudulentas. Uma vez confirmada a transferência, o dinheiro é movido imediatamente, dificultando a recuperação em casos de fraude.

Embora o uso de chaves e identificadores proteja os números de conta completos, isso não elimina o risco de engenharia social, no qual a vítima é induzida a autorizar uma transação fraudulenta. Por conta disso, as fintechs na Colômbia precisam implementar:

- Análise comportamental em tempo real para identificar padrões anormais;

- Autenticação biométrica forte para operações de alto valor;

- Limites dinâmicos de transação baseados no perfil de risco do usuário;

- Sistemas de alerta instantâneo para notificar usuários sobre transações suspeitas.

A importância da tecnologia de prevenção

Não basta lançar um aplicativo ou serviço financeiro. Hoje, é imprescindível ter uma solução antifraude robusta desde o primeiro dia. Segundo o Fintech Radar Colombia 2025, da Finnovista, 43,9% das fintechs colombianas já utilizam Inteligência Artificial (IA) com o objetivo de reduzir fraudes e evitar golpes financeiros.

A confiança do usuário é fundamental para a adoção de serviços financeiros digitais, e bancos, fintechs e empresas sabem da importância de ter um ambiente seguro. Afinal, um único incidente pode comprometer anos de construção de reputação e afastar clientes permanentemente.

Como a Dock impulsiona as fintechs na Colômbia

A Dock, líder em tecnologia para serviços financeiros na América Latina, se posiciona como parceira estratégica para fintechs, bancos e empresas que desejam operar no mercado financeiro colombiano ou expandir suas operações na região.

Com presença em 11 países e experiência comprovada com o Pix no Brasil, a Dock oferece a infraestrutura tecnológica necessária para que organizações lancem e escalem produtos financeiros com agilidade e segurança.

Parceria estratégica: além de fornecedora, viabilizadora de negócios

A Dock não atua apenas como fornecedora de tecnologia, mas como uma verdadeira viabilizadora de negócios. Com profundo conhecimento das regulações locais, integração com sistemas de pagamento regionais e experiência com mais de 70 milhões de contas ativas processando 7 bilhões de transações anualmente, a Dock oferece:

- Conhecimento regulatório local: navegação pelas complexidades da SFC e conformidade com requisitos colombianos;

- Integração nativa com Bre-B: através da parceria com uma das principais instituições financeiras da Colômbia;

- Experiência comprovada: lições aprendidas com o Pix no Brasil aplicadas ao contexto colombiano;

- Escalabilidade regional: infraestrutura que permite expansão para outros países latino-americanos.

Lançamento rápido de cartões para a sua organização

O pilar de produtos Cards & Credit da Dock permite que qualquer fintech ou empresa lance seus próprios cartões, físicos ou virtuais, rapidamente, integrando-se ao ecossistema global de pagamentos. Para as fintechs na Colômbia, isso significa:

- Emissão de cartões de crédito, débito e pré-pagos sob marca própria;

- Integração com as principais bandeiras (Visa, Mastercard, Elo);

- Processamento de transações em tempo real com alta disponibilidade;

- APIs modulares para customização de produtos e funcionalidades;

- Gestão de ciclo de vida completo dos cartões, do onboarding ao encerramento.

Essa solução é especialmente relevante para fintechs colombianas que desejam oferecer produtos de crédito ou pagamento integrados ao Bre-B, criando experiências fluidas onde cartões e pagamentos instantâneos coexistem.

Segurança de ponta a ponta desde o primeiro dia

Com o aumento das fraudes digitais na Colômbia, ter uma solução robusta de prevenção deixou de ser opcional. A plataforma Fraud Prevention da Dock utiliza Inteligência Artificial e Machine Learning para proteger transações em tempo real, oferecendo:

- Autenticação biométrica facial para validação de identidade no onboarding e em transações críticas;

- Background check integrado com bases de dados locais e internacionais;

- Antifraude transacional com análise comportamental e detecção de anomalias em tempo real;

- Comunicação multicanal para validação de transações via SMS, WhatsApp ou e-mail;

- Score de risco dinâmico que se adapta ao perfil do usuário e contexto da transação.

Experiência regional que faz a diferença

A Dock opera em toda a América Latina, com casos de sucesso em diversos países e segmentos. Essa experiência regional permite que a empresa entenda as particularidades de cada mercado e adapte suas soluções às necessidades locais, desde questões regulatórias até preferências de consumidores.

Para as fintechs na Colômbia, a parceria com a Dock representa:

- Redução do time-to-market: lançamento de produtos em semanas, não em meses ou anos;

- Foco no core business: enquanto a Dock cuida da infraestrutura, a fintech foca em produto e distribuição;

- Escalabilidade garantida: crescimento sem preocupação com limitações técnicas;

- Compliance assegurado: conformidade com regulações locais e internacionais;

- Inovação contínua: acesso às mais recentes tecnologias sem necessidade de desenvolvimento interno.

FAQ: principais dúvidas sobre as fintechs na Colômbia

Quantas fintechs existem na Colômbia?

A Colômbia possui 394 fintechs locais. Junto com as startups financeiras internacionais, são mais de 560 empresas que operam no país. Com isso, o país consolidou-se como o terceiro maior ecossistema fintech da América Latina, atrás apenas de Brasil e México.

O que é o Bre-B e como ele impacta as fintechs?

O Bre-B é o sistema de pagamentos instantâneos da Colômbia, lançado em 2025, que permite transferências em tempo real, 24/7, sem tarifas. Ele nivela o campo de jogo entre bancos e fintechs, permitindo que empresas menores ofereçam pagamentos instantâneos com a mesma agilidade dos grandes bancos.

Quais são os principais segmentos de fintechs na Colômbia?

Os principais segmentos são: crédito digital (115 empresas), pagamentos e remessas (66 empresas) e gestão financeira empresarial (53 empresas). Esses segmentos atendem às maiores demandas do mercado colombiano.

A regulação colombiana é favorável às fintechs?

Sim. A Superintendencia Financiera de Colombia (SFC) tem adotado uma postura proativa, com sandbox regulatório, licenças simplificadas e desenvolvimento de uma infraestrutura básica de Open Finance, criando um ambiente equilibrado entre inovação e proteção ao consumidor.

Quais são os principais desafios de segurança para as fintechs na Colômbia?

Os principais desafios incluem o aumento de fraudes digitais (crescimento de 11% em 2024), engenharia social, deepfakes com IA e a necessidade de proteger transações instantâneas do Bre-B, que são irrevogáveis. A implementação de tecnologias de IA para prevenção é fundamental.

O Open Finance está implementado na Colômbia?

O Open Finance colombiano está em implementação gradual, atualmente em regime voluntário. Há discussões para torná-lo obrigatório nos próximos anos, seguindo o modelo brasileiro, o que permitirá maior compartilhamento de dados e personalização de serviços.

Como as fintechs estrangeiras podem operar na Colômbia?

Fintechs estrangeiras podem operar na Colômbia obtendo licenças locais (como Compañía de Financiamiento) ou através de parcerias com instituições locais. A SFC oferece sandbox regulatório para testar produtos antes de obter licença completa.

Qual o potencial de crescimento das fintechs na Colômbia?

O potencial é significativo. As receitas das fintechs colombianas devem dobrar até 2027, segundo projeções da Finnovista. Com 66% já utilizando IA e o Bre-B criando novas oportunidades, o setor está bem posicionado para crescimento sustentável.

Fintechs na Colômbia: o que você viu neste artigo

- A Colômbia possui mais de 560 fintechs ativas e se consolidou como o terceiro maior ecossistema fintech da América Latina, com crescimento estável e maior maturidade do setor.

- O lançamento do Bre-B em 2025 democratizou os pagamentos instantâneos, com mais de 32 milhões de colombianos registrados (76% da população adulta) e 84 milhões de chaves de pagamento emitidas.

- A Superintendencia Financiera de Colombia tem adotado postura proativa, com sandbox regulatório, licenças simplificadas e desenvolvimento de Open Finance gradual (atualmente voluntário, caminhando para obrigatório).

- Desafios de segurança cresceram com aumento de 11% em fraudes digitais em 2024, exigindo implementação de tecnologias avançadas de IA para prevenção, especialmente para proteger transações instantâneas irrevogáveis do Bre-B.

- A Dock oferece infraestrutura completa para fintechs na Colômbia através dos pilares de soluções Cards & Credit e Fraud Prevention, com experiência comprovada no Pix brasileiro e participação na criação do Bre-B.

Artigos relacionados

-

- Plataforma full stack: como a consolidação tecnológica acelera o crescimento de negócios financeiros

- ITP Open Finance: como o sistema está revolucionando a forma como o brasileiro paga

- Tendências 2026: 9 sinais de transformação em pagamentos e serviços financeiros

- Retrospectiva serviços financeiros e pagamentos 2025: o que marcou o setor no Brasil e na América Latina

- Maquininha: como empresas podem transformar terminais de pagamento em vantagem estratégica para os negócios