Serviços financeiros e pagamentos no Chile: desafios, oportunidades e tendências do setor

A América Latina tem se destacado, nos últimos anos, como um terreno fértil para a inovação financeira. Impulsionados por novas tecnologias, os principais países da região têm implementado soluções únicas de infraestrutura bancária e meios de pagamento. O estudo “Terras de Oportunidades 2ª Ed. – O poder financeiro da América Latina”, lançado recentemente pela Dock, analisa os desafios, oportunidades e tendências do setor no território latinoamericano e examinou o cenário de pagamentos no Chile.

A segunda edição do levantamento realizado pela equipe de Pesquisa e Inteligência de Mercado da Dock oferece um panorama completo e aprofundado sobre o mercado latino-americano de banking e pagamentos, explorando as principais tendências, desafios e oportunidades que emergem em países-chave da região, como Argentina, Brasil, México, Peru e Colômbia.

O Chile tem se destacado como um mercado que combina estabilidade macroeconômica, alta bancarização e digitalização acelerada na população, posicionando-o como um dos ambientes mais promissores para o desenvolvimento de soluções financeiras na América Latina. Entre as principais tendências identificadas estão a ascensão das carteiras digitais, a consolidação de novos modelos de pagamento e a regulamentação do Open Banking.

Neste artigo, abordaremos os principais achados da 2ª edição do Terras de Oportunidades. Abordaremos o panorama dos serviços financeiros no Chile, explorando as principais oportunidades e tendências para o ecossistema financeiro do país.

Chile: ensaiando uma retomada

Com uma população de aproximadamente 19,5 milhões de habitantes, o Chile possui um dos cenários econômicos mais estáveis da América Latina, apresentando um histórico de crescimento consistente nos últimos anos.

Após um crescimento recorde do PIB em 2021, a uma taxa de 11,3%, o país enfrentou uma desaceleração nos anos seguintes por conta de uma demanda interna enfraquecida. Em 2023, o índice de atividade econômica teve uma alta de apenas 0,2% a US$ 335 bilhões. A projeção para 2025 é de expansão de 2,4%.

Para os próximos anos, o Chile deve ficar de olho em dois índices importantes para concretizar um movimento de recuperação econômica. De um lado, a expectativa é de que a inflação continue em queda, saindo dos 7,6% em 2023 para níveis próximos de 3% em 2025, contribuindo para um melhor poder de compra da população.

Do outro, o governo chileno deve monitorar a sua taxa de desemprego, que, em 2023, ficou em 9%. A tendência é que o mercado de trabalho reaqueça, diminuindo gradativamente o nível de profissionais sem ocupação até 2026, o que contribuirá para o desenvolvimento econômico do país.

Como consequência desse cenário, o poder de compra da população chilena foi impactado. Esse novo contexto tem levado muitos consumidores a reverem seus hábitos de consumo, substituindo marcas e produtos considerados “premium” por alternativas mais acessíveis, com foco no custo-benefício.

Um país digitalizado

O Chile possui índices robustos de acesso à internet e smartphones. Mais de 93% da população tem acesso à internet e cerca de 75% utiliza smartphones, criando uma base sólida para o desenvolvimento e adoção de soluções digitais.

Quando o assunto é serviços financeiros digitais, o Chile apresenta um dos ecossistemas mais maduros da América Latina. Com 97% da população adulta com acesso a bancos e instituições financeiras, o país ostenta uma das taxas de bancarização mais altas da região.

Apesar desse patamar elevado, os chilenos ainda mantêm uma forte relação com bancos e meios de pagamento tradicionais, como o cartão de débito e as transferências interbancárias. No entanto, esse comportamento tem mudado de forma consistente nos últimos anos, com a população demonstrando maior abertura para novas soluções e inovações.

As carteiras digitais e os pagamentos instantâneos começam a ganhar espaço, impulsionados por startups locais, avanços regulatórios e pela crescente demanda por praticidade, integração e experiências de usuário mais fluidas.

A hora dos pagamentos digitais no Chile

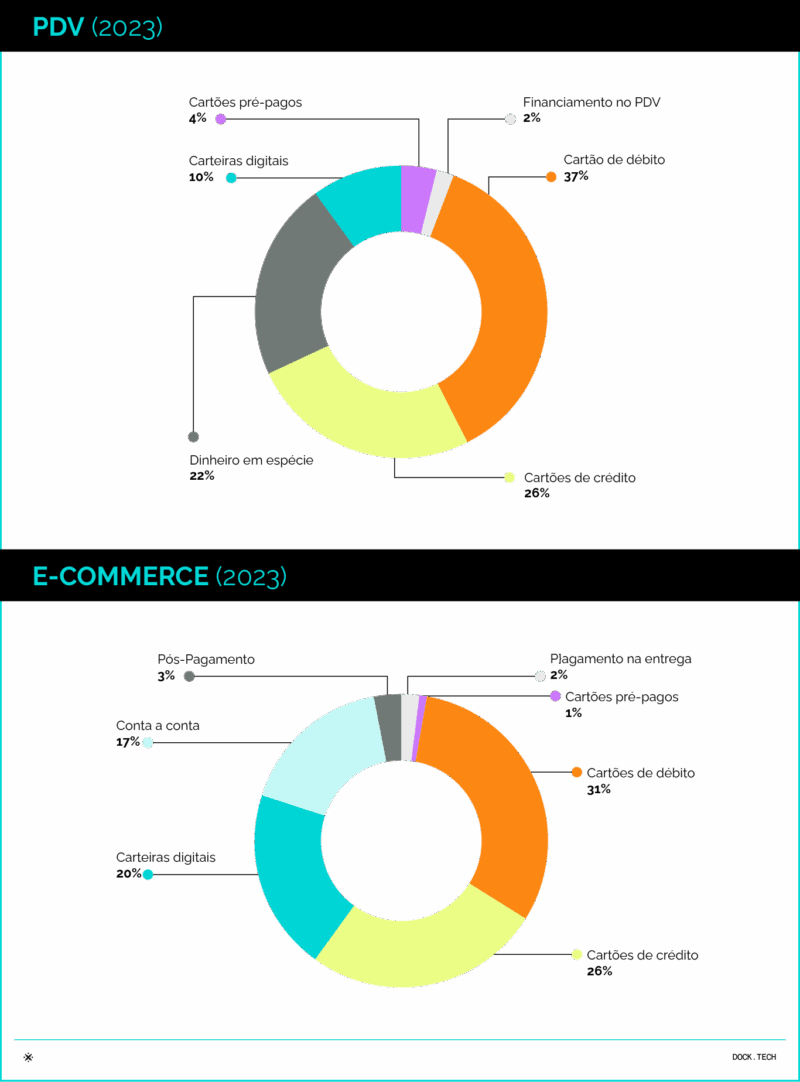

O cartão de débito ainda é o meio de pagamento preferido no Chile. Em 2023, mais de 37% das transações em pontos de venda físicos foram feitas com esse meio de pagamento. No e-commerce, essa preferência também é refletida, totalizando 31% das compras online realizadas.

As projeções, no entanto, indicam que até 2027, cartões de débito e crédito devem perder espaço para as carteiras digitais. Nos pontos de venda, estima-se que a participação das carteiras digitais aumente de 10% em 2023 para 23% até 2027. No e-commerce, o crescimento será um pouco mais expressivo, passando de 20% para 34% no mesmo período.

A digitalização dos pagamentos avança rapidamente no Chile, impulsionada por plataformas como MACH, Mercado Pago, Fpay e outras startups e fintechs locais. Essas carteiras digitais têm atraído especialmente os consumidores mais jovens, que valorizam a agilidade, o baixo custo e a experiência integrada.

Outro destaque é o uso disseminado das Transferências Eletrônicas de Fundos (TEF), uma modalidade popular de pagamento no Chile, que permite transferências entre contas bancárias 24 horas por dia, sete dias por semana, de maneira interoperável.

Embora não seja considerada um sistema de pagamento instantâneo pelo Banco Central do Chile, o TEF abrange a grande maioria das instituições bancárias do país. Entre março de 2023 e março de 2024, foram US$ 269 bilhões transferidos por essa modalidade.

Tendências e oportunidades no setor de pagamentos e banking no Chile

O Chile vive um momento estratégico para o desenvolvimento de novos modelos financeiros, impulsionado por mudanças regulatórias recentes, como a Lei Fintech, e pela crescente digitalização dos serviços bancários.

Esse contexto tem gerado uma série de tendências e oportunidades para empresas que desejam fazer negócios no país, especialmente nas áreas de pagamentos digitais, Open Banking, serviços financeiros embarcados e integração de tecnologias voltadas à eficiência e à experiência do usuário.

De olho no crédito

O setor de crédito no Chile é notoriamente complexo. Embora existam sinais de recuperação nos últimos anos, as famílias seguem fortemente endividadas e enfrentam dificuldades para acessar linhas de financiamento, especialmente em setores como o habitacional, onde os padrões de aprovação continuam bastante restritivos.

Em contraste, segmentos como as pequenas e médias empresas (PMEs) e o setor da construção civil apresentam maior aprovação de crédito.

Nesse cenário, surge uma grande oportunidade para empresas que desejam promover novos modelos de financiamento por meio da tecnologia. Soluções digitais podem oferecer acesso mais rápido, inclusivo e personalizado ao crédito, reduzindo a burocracia e aumentando a eficiência das análises de risco.

CPBV

A Cámara de Compensación de Pagos de Bajo Valor (CPBV) é um sistema chileno criado para modernizar as transações de pequeno valor entre pessoas e empresas. Operada pelo CCA desde março de 2024, ela consolida pagamentos como TEF, débitos diretos e transferências programadas, promovendo agilidade e segurança no ecossistema financeiro.

Embora não seja oficialmente classificado como sistema de pagamento instantâneo, a CPBV compartilha várias de suas características, como liquidação quase em tempo real via o Sistema de Liquidação Bruta (LBTR) do Banco Central do Chile.

Sua adoção fortalece a interoperabilidade entre instituições financeiras, reduz custos operacionais e aumenta a eficiência das transações de baixo valor no Chile. Alinhada aos padrões internacionais, a CPBV deve evoluir com novas regulamentações e contribuir significativamente para a inclusão e a inovação financeira no país.

Open Banking regulamentado

O Open Banking no Chile ganhou um novo impulso com a aprovação da Lei Fintech em 2023, que estabeleceu as bases legais para o compartilhamento padronizado de dados financeiros entre instituições autorizadas.

Embora o modelo chileno ainda esteja em fase inicial de implementação, ele segue diretrizes internacionais de segurança e consentimento, promovendo um ambiente mais transparente, competitivo e centrado no usuário.

Essa nova estrutura regulatória abre espaço para o surgimento de soluções financeiras altamente personalizadas, como agregadores de contas, ofertas de crédito mais precisas e produtos que utilizam dados em tempo real para oferecer gestão financeira inteligente.

Para bancos, fintechs e empresas de tecnologia, o Open Banking no Chile representa uma oportunidade concreta de liderar a transformação digital do setor financeiro, aproveitando a alta bancarização e a confiança digital da população chilena como vantagem competitiva.

América Latina: terras de oportunidades

Combinando um ambiente econômico estável, altos índices de bancarização, regulações avançadas e apetite por inovação, o Chile se consolida como uma das apostas mais promissoras da América Latina no setor financeiro. Contudo, o Chile não está passando sozinho por essas transformações do setor financeiro.

O estudo “Terras de Oportunidades 2ª Ed.” oferece uma visão abrangente sobre o ecossistema financeiro da América Latina. O material explora também o potencial de outros países, destacando indicadores macroeconômicos relevantes, perfis de consumidores e análises sobre inclusão financeira e digitalização.

Além disso, o estudo aprofunda tendências emergentes, como o avanço do Open Finance, e aborda inovações tecnológicas que estão redefinindo o futuro dos meios de pagamento e dos serviços bancários na região.

Argentina

Na Argentina, apesar dos desafios econômicos, o ambiente fintech é dinâmico e diversificado, com um crescimento expressivo no uso de criptomoedas e soluções digitais para lidar com a instabilidade econômica. Leia mais sobre o cenário argentino neste texto.

Brasil

O Brasil se destaca como líder em inovação financeira, com o sucesso do Pix e avanços significativos em Open Finance, impulsionando uma economia cada vez mais digital e inclusiva. Confira mais detalhes sobre o cenário de serviços e tecnologias bancárias do país neste outro artigo.

México

Apesar dos desafios de desbancarização e do uso predominante de dinheiro em espécie, o México tem avançado na digitalização dos serviços financeiros, impulsionado pelo crescimento do e-commerce e das carteiras digitais e ampliando a inclusão financeira. Você pode conferir mais detalhes no artigo que produzimos sobre o panorama do país.

Peru

Já o Peru tem mostrado um crescimento acelerado no uso de pagamentos digitais, apoiado por iniciativas governamentais de incentivo à inovação e à inclusão financeira, além de um ecossistema de fintechs em expansão, especialmente em áreas de crédito e gestão financeira.

Colômbia

A Colômbia apresenta um ecossistema fintech em rápida expansão, com destaque para a regulação avançada de Open Finance e o crescimento de soluções de pagamentos digitais e remessas internacionais.

Pagamentos e serviços financeiros na Argentina: o que você viu neste artigo

- O Chile se destaca na América Latina por sua estabilidade econômica, alta bancarização e rápida digitalização dos serviços financeiros.

- O poder de compra dos chilenos foi afetado nos últimos anos, levando a população a priorizar custo-benefício e a compararem preços online e offline.

- Com 97% da população adulta bancarizada, o país oferece um terreno fértil para soluções financeiras digitais avançadas.

- Apesar da forte aderência aos meios tradicionais de pagamento, os consumidores chilenos vêm adotando carteiras digitais.

- A CPBV, lançada em 2024, moderniza o processamento de transações de baixo valor, ampliando a eficiência e a interoperabilidade.

- O setor de crédito no Chile ainda é restrito e apresenta oportunidades em segmentos como PMEs e construção civil.

- A regulamentação do Open Banking cria um novo ambiente de inovação e competição baseado em dados e experiência do usuário.

- O Chile é um dos mercados mais promissores para negócios financeiros na América Latina, conforme mostra o relatório Terras de Oportunidades.

Artigos relacionados

-

-

- Token Service Provider: o papel da tokenização na proteção de dados e segurança dos pagamentos

- Pagamentos no e-commerce: como a solução de adquirência garante uma experiência de compra mais fluida

- Programa de Alimentação do Trabalhador (PAT): principais mudanças e oportunidades para sua empresa atuar no mercado de benefícios

- Benê propõe nova abordagem para gestão de benefícios corporativos com plataforma inovadora

- Cartão pré-pago: uma modalidade em ascensão na América Latina

-