Real Digital: como era a proposta de moeda digital do Banco Central e o que mudou em 2025

A corrida tecnológica das moedas digitais dos bancos centrais (CBDCs – na sigla em inglês, Central Bank Digital Currencies) avançou nos últimos anos em diferentes países, impulsionada pela digitalização dos pagamentos e pelo crescente uso de tecnologias como blockchain e contratos inteligentes. Aqui no Brasil, esse movimento se materializou com o projeto do Real Digital, também conhecido como Drex, que entrou em fase de testes em 2023, com previsão de estar à disposição dos correntistas no final de 2024.

A proposta brasileira não tinha como foco apenas a criação de uma nova forma de dinheiro, mas o desenvolvimento de uma infraestrutura capaz de dar suporte à oferta de serviços financeiros mais eficientes, programáveis e integrados. Por isso, o projeto passou a ser conhecido como o “Pix dos Serviços Financeiros”, em referência ao potencial de ampliar e automatizar transações além dos pagamentos instantâneos.

Neste artigo, vamos explicar o que foi o projeto do Real Digital (que, posteriormente, passou a ser denominado oficialmente Drex), quais eram seus objetivos iniciais e o que motivou a mudança de direcionamento anunciada pelo Banco Central em novembro de 2025.

Abordaremos também quais aprendizados e legados tecnológicos permanecem relevantes para o futuro do sistema financeiro brasileiro, mesmo sem a implementação de uma moeda digital oficial. Siga a leitura conosco!

Mas afinal, o que é o Real Digital?

Apesar das confusões iniciais, o Real Digital não foi concebido como uma criptomoeda, embora carregue muito da sua tecnologia. Diferentemente das criptomoedas, que são privadas e têm características de investimentos, as CBDCs são reguladas e têm um órgão emissor.

No caso brasileiro, o Real Digital seria uma representação virtual do próprio Real, mantendo paridade de 1 para 1 com a moeda física. Isso significava que cada unidade digital teria o mesmo valor do dinheiro em espécie ou depositado em conta, funcionando como uma extensão da moeda já existente, e não como um novo ativo financeiro.

LIFT Challenge: o laboratório do Real Digital

O projeto do Real Digital foi resultado de um processo de estudo e experimentação iniciado anos antes de seus primeiros testes públicos.

Em 2021, o Banco Central lançou o LIFT (Laboratório de Inovações Financeiras e Tecnológicas) e, dentro dele, o LIFT Challenge “Real Digital”, voltado ao desenvolvimento de soluções que explorassem o uso de tecnologias emergentes no sistema financeiro.

Foi neste ambiente de pesquisa e inovação que, em outubro de 2022, o BC emitiu, ainda em caráter experimental, as primeiras unidades da moeda digital. Os testes utilizaram um modelo semelhante ao de stablecoins, com paridade de 1:1 com o Real, justamente para avaliar aspectos como programabilidade, segurança e rastreabilidade das transações.

Um dos objetivos era entender como o controle da infraestrutura pelo próprio Banco Central poderia dificultar usos ilícitos, como a lavagem de dinheiro.

Como a moeda digital foi estruturada para funcionar?

Para dar forma ao projeto, o Banco Central desenvolveu uma plataforma para testes voltada ao registro e à negociação de ativos tokenizados de várias naturezas.

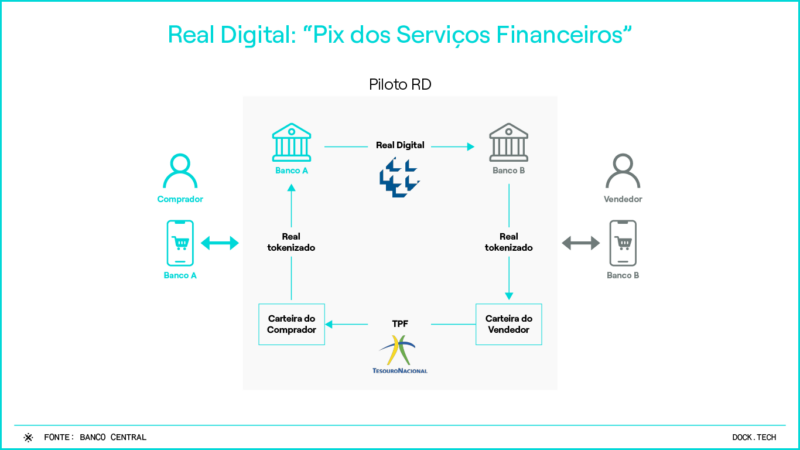

O objetivo da moeda digital era simplificar pagamentos e transações entre pessoas e instituições bancárias. Para isso, a arquitetura do projeto contemplava duas camadas principais:

- Atacado (Real Digital): utilizado para pagamentos entre o Banco Central e as instituições financeiras;

- Varejo (Real Tokenizado): emitido pelo mercado para ser utilizado pelo consumidor final.

O Bacen realizou uma série de webinars e coletivas para falar sobre o tema no seu canal do YouTube. Abaixo você pode conferir a coletiva que aconteceu na época:

Para Fabio Araujo, então coordenador do projeto no BC, o Real Digital funcionaria como um meio de pagamento instantâneo para dar suporte à oferta de serviços financeiros de varejo. “É o Pix dos Serviços Financeiros e pretende ampliar os produtos no mercado”, declarou na ocasião. Na prática, isso poderia reduzir o custo de crédito e aumentar o retorno de investimentos porque retira intermediários das negociações.

Nesse cenário, a Febraban (Federação Brasileira de Bancos), participou ativamente das discussões em torno da moeda digital brasileira desde o início dos trabalhos técnicos do projeto junto ao Banco Central. Dentro do projeto-piloto, a entidade chegou a criar um novo grupo de trabalho, composto por representantes de cerca de 15 bancos, para contribuir com o regulador para o início do desenvolvimento do Real Digital.

Qual é a diferença entre o Real Digital e o Pix?

Enquanto o sistema de pagamentos instantâneos do Bacen é uma forma de movimentar o dinheiro na versão eletrônica, o Real Digital seria a própria moeda em sua versão virtual.

Quando alguém envia um Pix, por exemplo, está enviando uma ordem de transferência do seu dinheiro depositado. Com a moeda digital, a cédula tokenizada estaria na carteira digital do seu portador, podendo ser transferida sem passar por um banco.

Ou seja, a autonomia na programação de pagamentos e transações, dispensando bancos e demais intermediários, era uma das grandes promessas da moeda digital brasileira.

O Real Digital na agenda de modernização do sistema financeiro

O Real Digital esteve inserido na pauta de modernização do sistema financeiro, divulgada em 2019 pelo Banco Central. Entre os objetivos da chamada Agenda BC#, estavam ampliar a democratização financeira e viabilizar o crescimento do PIB, favorecendo assim a recuperação da economia.

Nesse contexto mais amplo, o Real Digital foi concebido como uma das iniciativas voltadas à evolução da infraestrutura financeira brasileira, ao lado de projetos como o Open Finance e o Pix.

Foi a partir desse ambiente que a moeda digital do Banco Central passou a ser discutida como uma evolução adicional para potencializar ainda mais a aplicação de novas tecnologias, como smart contracts, IoT (Internet das Coisas) e dinheiro programável no sistema financeiro.

Com a mudança de direcionamento anunciada em novembro de 2025, o Banco Central reforçou esse entendimento. Em vez de avançar com a emissão de uma moeda digital oficial, o foco passou a ser o aproveitamento da infraestrutura tecnológica desenvolvida ao longo do projeto, especialmente como base para soluções mais complexas e automatizadas no sistema financeiro.

Quais os benefícios associados à proposta do Real Digital para o sistema financeiro, seus participantes e usuários?

De forma geral, considera-se que as moedas digitais de bancos centrais podem contribuir para reduzir a emissão e circulação de papel moeda e inibir crimes relacionados a fraudes financeiras, como lavagem de dinheiro – um problema recorrente no Brasil.

Na prática, a tecnologia pretendia reduzir o custo das transações financeiras. Além disso, esses ativos também poderiam ter um importante papel na ampliação da inclusão financeira.

Vale reforçar que, enquanto outros países enxergam nas CBDCs uma forma de aproveitar a tecnologia blockchain (que é global e funciona 24 horas por dia) para promover transações instantâneas, esta não seria uma necessidade brasileira.

Isso porque o país já contava com o Pix desde novembro de 2020. De acordo com o Banco Central, o Real Digital era projetado para ter funcionalidades diferentes. Como explicou Araujo na época, a ideia era “olhar um pouco mais adiante no que essa tecnologia pode fazer, com programabilidade e tokenização”.

Tendo em vista algumas previsões que foram feitas sobre o uso da moeda digital brasileira, podemos pensar em diversos benefícios, tanto para o Sistema Financeiro como um todo, quanto para seus usuários e participantes considerados individualmente.

Como a moeda digital poderia beneficiar o Sistema Financeiro

- Estímulo a novos modelos de negócios que aumentem a eficiência do sistema de pagamentos no varejo;

- Promoção da inovação e da concorrência em serviços financeiros, acelerando a inclusão financeira da população ainda pouco atendida por serviços bancários;

- Aceleração da substituição do dinheiro físico, elevando a formalidade na economia e ajudando em tarefas como cobrança de impostos e combate à lavagem de dinheiro;

- Redução do custo de impressão do dinheiro, uma vez que seria necessário um volume menor de cédulas em papel e moedas em circulação;

- Pressão no poder público para encontrar meios de digitalizar seus processos e oferecer mais comodidade, conforto e segurança à população;

- Por fim, ao contrário das criptomoedas, uma moeda controlada pelo governo seria mais estável, o que tornaria o investimento em inovações mais seguro, podendo alavancar serviços financeiros através de finanças descentralizadas (DeFi).

Como o Drex poderia beneficiar usuários do Sistema Financeiro

- Facilitação do estabelecimento das carteiras digitais, mudando a maneira de utilizar a conta digital através do Open Finance – que visa gerenciar todas as informações bancárias de um usuário em uma única plataforma;

- Possibilidade de que pessoas ofereçam serviços, como empréstimos, sem a intermediação de instituições financeiras, que por sua vez seriam obrigadas a melhorar serviços, aumentando a competitividade no mercado;

- Contribuição com a “internacionalização” da moeda brasileira e sua utilização em viagens no exterior ou compras internacionais sem a necessidade de conversão da moeda;

- Aumento da segurança e rapidez em transações internacionais, eliminando burocracias, já que a estrutura seria toda digital;

- Apesar de não ser uma criptomoeda, o Real Digital utiliza a tecnologia blockchain, um dos meios mais seguros de transações digitais e que facilita a execução dos contratos pré-pagos (como a compra e venda de um carro usado entre particulares, por exemplo).

Real Digital: por que o Banco Central mudou a rota do ativo digital

Após quase dois anos de testes e discussões técnicas, o Banco Central anunciou, no início de novembro de 2025, que não seguiria adiante com a implementação do Real Digital como uma moeda digital oficial emitida diretamente pela autoridade monetária.

A decisão marcou uma inflexão importante no projeto, que, até então, vinha sendo tratado como a possível CBDC brasileira.

De acordo com Breno Lobo, chefe-adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro do BC, a avaliação foi de que o modelo de moeda digital, nos formatos inicialmente estudados, não seria o caminho mais eficiente para gerar benefícios concretos à economia. Em vez disso, o regulador optou por redirecionar esforços para aquilo que se mostrou mais promissor ao longo dos testes: a infraestrutura tecnológica.

Na prática, o Banco Central passou a priorizar o desenvolvimento de uma base capaz de sustentar contratos inteligentes com liquidação financeira automática, vinculando pagamentos ao cumprimento de regras previamente definidas.

Essa abordagem desloca o foco da discussão da “moeda em si” para o funcionamento do sistema que dá suporte às transações digitais.

Real Digital: o que fica como legado

Com a decisão de não avançar com o Real Digital como CBDC, o Banco Central encerrou uma etapa importante de experimentação, mas manteve como legado os aprendizados obtidos ao longo dos testes.

É inegável que o projeto contribuiu para amadurecer o debate sobre infraestrutura financeira, contratos inteligentes e tokenização de ativos, temas que seguem no radar do regulador e do mercado.

Mais do que uma moeda digital, o Real Digital consolidou-se como um laboratório de inovação, cujos resultados continuam a influenciar a evolução do sistema financeiro brasileiro.

FAQ: as principais perguntas sobre o Real Digital

O que foi a proposta de Real Digital?

Explicando de uma forma simples, podemos dizer que originalmente era uma versão do Real para o ambiente online. Embora baseada em blockchain, não seria classificada como uma criptomoeda, mas sim como uma Central Bank Digital Currency (CBDC), ou moeda digital do Banco Central, com lastro do governo.

Como a moeda poderia ser utilizada?

Como o Real Digital, concebido como CBDC, não foi além da fase de testes, não foi possível vislumbrar todos os tipos de serviço possíveis a partir da moeda digital.

Como seria possível comprar o Real Digital Banco Central?

Não foram divulgados detalhes sobre esse processo. Apenas se sabia que o ativo seria emitido pelo BCB, como uma extensão da moeda física, com a distribuição ao público intermediada pelos bancos e instituições de pagamento.

Além disso, o Real Digital poderia ser armazenado em uma carteira digital e teria paridade 1:1 com o Real (ou seja, o Real Digital valeria sempre o mesmo que o Real em espécie). Por fim, a moeda digital poderia ser trocada pelo real tradicional (em notas), e vice-versa.

Real Digital Banco Central: o que você viu neste artigo

- O projeto do Real Digital, posteriormente chamado de Drex, inseriu o Brasil no debate global sobre moedas digitais de bancos centrais.

- Iniciado em 2023, o projeto teve como foco testar tecnologias como tokenização e contratos inteligentes aplicadas ao sistema financeiro.

- Concebido como parte da Agenda BC#, ao lado do Pix e do Open Finance, o Real Digital buscava ampliar a eficiência e a programabilidade dos serviços financeiros.

- Com o avanço dos testes, porém, o Banco Central concluiu que os maiores benefícios estavam na infraestrutura tecnológica, e não na emissão de uma moeda digital oficial.

- Em novembro de 2025, o BC decidiu interromper o projeto do Drex como CBDC, mantendo como legado os aprendizados e a base tecnológica desenvolvida para futuras inovações no sistema financeiro brasileiro.

Artigos relacionados

- ITP Open Finance: como o sistema está revolucionando a forma como o brasileiro paga

- Tendências 2026: 9 sinais de transformação em pagamentos e serviços financeiros

- Retrospectiva serviços financeiros e pagamentos 2025: o que marcou o setor no Brasil e na América Latina

- Maquininha: como empresas podem transformar terminais de pagamento em vantagem estratégica para os negócios

- Novo decreto PAT: como a regulação impacta o setor de benefícios e abre espaço para novos players