SPEI: um agente de mudança e oportunidades no México

Com o objetivo não apenas de agilizar as transações financeiras no país e no exterior e impulsionar a economia, mas também de acompanhar a tendência mundial de reduzir ao máximo o uso de dinheiro em espécie, devido a todos os riscos envolvidos, o Banco do México (Banxico) criou sua própria ferramenta de transferências eletrônicas: o Sistema de Pagamentos Eletrônicos Interbancários (SPEI).

Lançado em agosto de 2004, o SPEI transformou o setor financeiro mexicano, tornando-se a espinha dorsal do sistema de pagamentos do país e viabilizando inovações como o CoDi e o DiMo. O México, inclusive, foi pioneiro na América Latina na adoção de pagamentos instantâneos graças a essa tecnologia.

Atualmente, apesar dos desafios na sua utilização – como o uso excessivo de dinheiro físico e a desbancarização da população –, pelo menos 60% dos mexicanos já utilizam o SPEI, conforme mostra a 2ª edição do estudo Terra de Oportunidades.

Neste artigo, detalharemos como essa inovação tem impulsionado a bancarização, modernizado transações e criado oportunidades importantes no setor bancário e de meios de pagamento. Além disso, abordaremos os desafios para sua popularização e as perspectivas para o futuro dos pagamentos eletrônicos no México.

O que é o SPEI?

A sigla SPEI se refere ao Sistema de Pagamentos Eletrônicos Interbancários. Trata-se de uma plataforma criada pelo governo mexicano para modernizar o sistema financeiro, revolucionando a maneira de fazer negócios no país.

Inovações como o SPEI não surgem do nada. Para alcançar o seu potencial, precisam seguir um processo evolutivo, e o SPEI não foi exceção.

Entre todas as inovações que se tornam cada vez mais comuns e necessárias, o SPEI, criado pelo Banco do México em 2004 para substituir o Sistema de Pagamentos Eletrônicos de Uso Ampliado (SPEUA), que deixou de operar um ano depois, representa um avanço e um novo horizonte na forma de fazer pagamentos e negócios no país.

O processo evolutivo originado pelo SPEI

O SPEUA foi a primeira tentativa do Banxico, contudo, o sistema tinha várias limitações. Entre elas, os fatos de que as transferências não eram imediatas, apenas instituições financeiras podiam participar e, o mais importante, só aceitava pagamentos a partir de 50.000 pesos, excluindo um grande número de potenciais usuários.

A partir de 2004, o SPEI dominou o cenário, com inovações relevantes que abriram caminho para sua expansão. Em 2005, o Banco Central do México deu outro passo adiante ao eliminar o limite mínimo de 50.000 pesos para as transações, permitindo a transferência de quantias muito menores.

Ao permitir a participação de players não bancários no sistema, ampliou-se a possibilidade de fintechs e outras instituições aderirem à modernização, difundindo o uso do SPEI entre a população em geral.

Em 2015, o SPEI expandiu seu horário de funcionamento de 11 para 20 horas, e, no ano seguinte, passou a operar 24 horas por dia. Em outras palavras, tornou-se possível realizar transferências SPEI a qualquer hora, todos os dias do ano.

Como o SPEI não teve grande adesão para pagamentos diários devido à complexidade do processo, em 2019 o Banxico lançou o CoDi (Cobro Digital) para facilitar transações via QR Code e NFC, mas a adoção seguiu limitada pelos custos operacionais.

Em 2023, o Banco Central do México fez uma nova tentativa de alavancar os pagamentos instantâneos com o lançamento do DiMo (Dinero Móvil), que permite transferências utilizando apenas o número de telefone.

Como funciona o SPEI?

O SPEI opera 24 horas por dia, sete dias por semana, e seus participantes incluem instituições financeiras como bancos, fintechs, casas de câmbio e corretoras.

De acordo com o Banxico, o SPEI utiliza um protocolo de comunicação aberto e proprietário, desenvolvido especificamente para o sistema, sem depender de uma arquitetura, linguagem de programação ou sistema operacional específico.

Como opera ininterruptamente, inclusive aos finais de semana e feriados, o sistema possui um horário oficial para mudança de data, que ocorre às 18h de cada dia. No entanto, em caso de problemas operacionais, o Banco do México pode autorizar a ampliação desse horário ou ajustes na data.

O limite de transferência do SPEI varia conforme o banco e o meio utilizado. Em alguns casos, é possível ajustar esse limite, mas o processo depende da instituição. Normalmente, as alterações podem ser feitas pelo aplicativo bancário ou via atendimento ao cliente. O limite padrão de movimentação é de 800.000 pesos mexicanos.

Profundamente integrado à tendência da digitalização dos serviços financeiros, o SPEI é, essencialmente, um sistema de pagamentos em tempo real entre bancos, operado e regulamentado pelo Banco do México.

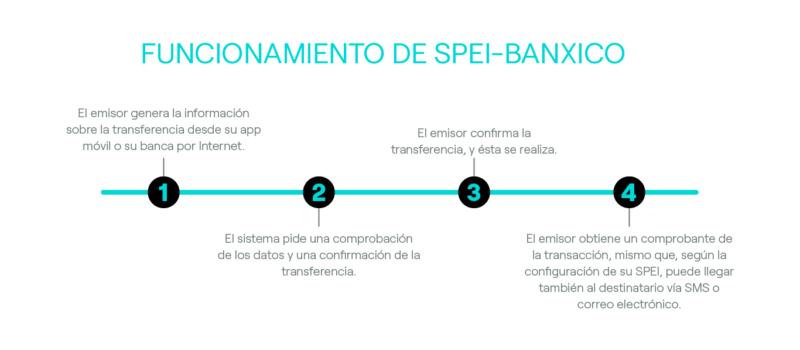

Como funciona uma transferência por SPEI?

O design operacional de uma transferência por SPEI é simples, seguro e eficaz, e, embora cada instituição tenha seus próprios parâmetros, de uma forma geral o funcionamento do SPEI-BANXICO é o seguinte:

Todo o processo envolve um controle de segurança rigoroso e sofisticado, por meio de tokens físicos ou eletrônicos, senhas e, no caso de algumas instituições, a verificação da posse física do dispositivo móvel através de mensagens SMS.

Por sua vez, a instituição financeira, antes de aceitar a transferência, valida os elementos de segurança, elabora as instruções do cliente, incluindo os controles de segurança necessários, e as envia ao SPEI do Banco do México.

Ao receber as informações, o Banxico realiza verificações eletrônicas para garantir a integridade da ordem. Se tudo estiver correto, a ordem é preparada para ser processada e liquidada. Tudo isso em menos tempo do que você levou para ler este texto.

Quanto tempo leva uma transação SPEI?

De acordo com o Banco do México, o SPEI permite que as transferências de dinheiro sejam processadas de forma quase instantânea, com a expectativa de que o processo não leve mais do que 30 segundos para ser concluído. Essa rapidez faz do sistema uma ferramenta ideal para transações imediatas, seja entre pessoas físicas ou empresas.

Custos e comissões do SPEI

As transações realizadas pelo SPEI, em sua maioria, não têm custos adicionais para o usuário. No entanto, alguns bancos podem cobrar taxas dependendo do tipo de operação ou do valor transferido. É importante que os usuários verifiquem com seus respectivos bancos as condições específicas para evitar surpresas durante as transferências.

No que tange às instituições, o Banco de México estabeleceu um sistema de taxas para incentivar o uso do SPEI e cobrir os custos de operação. Assim, os participantes pagam uma taxa fixa, calculada com base na proporção de pagamentos enviados em relação ao total do sistema.

Também é cobrada uma taxa de transação, que varia conforme o número de transferências realizadas, retornos recebidos e outras solicitações específicas feitas pelos participantes.

Benefícios do SPEI para os usuários

O que envolve o SPEI? A possibilidade – impensável em outros tempos – de fazer e receber pagamentos eletrônicos nacionais e internacionais em questão de segundos, de forma segura e precisa, por meio do banco móvel e do internet banking.

O SPEI oferece diversas vantagens para pessoas físicas e jurídicas:

- Elimina o risco inerente às transações com dinheiro em espécie, algo importante nesses tempos de insegurança;

- A possibilidade de receber e fazer pagamentos sem a necessidade de se deslocar, diretamente do seu smartphone, computador ou tablet, o que economiza tempo e esforço;

- A tranquilidade de poder fazer e receber pagamentos praticamente em tempo real, 365 dias por ano, sete dias por semana, 24 horas por dia;

- Em muitos casos, receber seu salário ou pensão diretamente em sua conta e ter acesso ao valor sem precisar ir ao banco para descontar um cheque;

- Ter um maior controle sobre todos os saldos, produtos e serviços bancários, de forma simples, segura e eficiente.

Rapidez e disponibilidade em tempo real

Como vimos, o SPEI permite transferências instantâneas, possibilitando a realização de pagamentos e recebimentos a qualquer momento, sem restrições de horário, sete dias por semana, o que agrega conveniência e agilidade aos usuários. Essa disponibilidade contínua também elimina a necessidade de filas ou de se deslocar a uma agência bancária, tornando as transações mais práticas e rápidas.

Segurança e regulação do Banco de México

Com uma estrutura robusta e regulamentada pelo Banco do México, o SPEI assegura que as transações sejam realizadas de forma segura, minimizando riscos de fraudes. O sistema segue rígidos padrões de segurança que protegem as informações financeiras dos usuários, garantindo confiança e tranquilidade nas operações bancárias.

Aplicações práticas no comércio e fintechs

O SPEI tem se consolidado como uma ferramenta essencial para o setor varejista e fintech, permitindo o processamento eficiente de pagamentos e transações financeiras. Sua integração nas plataformas de pagamento contribui para a inovação no setor, proporcionando uma experiência mais ágil e econômica tanto para empresas quanto para consumidores.

Vantagens do SPEI para o comércio varejista

O SPEI está alinhado à Lei do Banco Central mexicano, principalmente no aspecto de promover o desenvolvimento saudável do sistema financeiro do país e facilitar o bom funcionamento dos sistemas de pagamento.

Para as empresas varejistas, o SPEI propõe uma nova forma de conduzir seus negócios e se constitui como uma ferramenta indispensável na gestão de seus recursos financeiros.

Por quê? Porque o SPEI oferece aos varejistas e às pequenas empresas, entre outras vantagens:

- Um controle maior e mais preciso sobre os fluxos de caixa, tanto de suas contas a pagar quanto de suas contas a receber;

- Um aumento na capacidade de operar com eficiência suas transações com clientes e fornecedores;

- A possibilidade de ampliar suas carteiras de clientes, ao facilitar métodos de pagamento, independentemente da localização geográfica;

- A eliminação do risco de estouro de limite, já que o sistema opera com o dinheiro disponível na conta do emissor;

- A facilidade de fazer negócios e transações nos mercados internacionais, pois as transferências eletrônicas transcendem fronteiras, cada vez mais difusas nesta aldeia global.

Desafios para a popularização do sistema

Apesar dos avanços no sistema de pagamentos instantâneos do México, a popularização do SPEI e suas plataformas associadas, como o CoDi e o DiMo, ainda enfrenta diversos desafios.

A principal dificuldade está na adesão de pequenos comerciantes, que, embora fossem o público-alvo da solução, têm receio de custos adicionais e taxas associadas ao uso dessas plataformas. Essa postura é intensificada pela falta de familiaridade com o sistema e pela percepção de que a tecnologia pode ser difícil de implementar, o que contribui para uma adesão mais lenta.

É preciso considerar também que a transição para pagamentos digitais ainda enfrenta barreiras como a baixa bancarização da população e a resistência cultural em relação ao uso de soluções digitais. A hesitação dos consumidores e pequenos empresários em adotar pagamentos instantâneos reflete um cenário em que a educação financeira continua sendo um desafio a ser superado.

Afinal, mesmo com a introdução do CoDI e do DiMo, que oferecem uma experiência mais amigável, o mercado mexicano de pagamentos instantâneos segue um dos mais lentos da América Latina, com apenas 8,3% das transações realizadas por meio de pagamentos em tempo real, como aponta a 2ª edição do estudo Terras de Oportunidades.

El CoDi e seus avanços nos pagamentos instantâneos

E, em 2019, foi dado mais um passo na evolução dos pagamentos eletrônicos no México: o CoDi. Construída e sustentada no processamento do SPEI, o CoDi é uma plataforma de pagamentos digitais realizados por meio de um Código QR, tecnologia NFC (near field communication, ou comunicação de campo próximo, um conjunto de protocolos que permite a comunicação entre dois dispositivos), além de links de pagamento via mensagens de texto.

Em 2020, ocorreu a primeira integração do CoDi com terminais POS, para ampliar seu uso e alcançar seu objetivo central: facilitar que a população mexicana compre e venda bens online e em lojas físicas sem taxas ou comissões, impulsionando varejistas e pequenos negócios.

Isso também cumpre uma das metas fundamentais do SPEI: promover a inclusão financeira, um objetivo necessário em uma época em que, no México, ainda não foi completada a bancarização geral da população – um caminho que, no entanto, está sendo percorrido com sucesso.

Assista ao vídeo para ver o funcionamento do CoDi no mercado varejista:

Caminho aberto para o DiMo

Embora seja uma grande ferramenta para pagamentos digitais, o CoDi não alcançou o potencial esperado, entre outros fatores, devido à pandemia que colocou o mundo de joelhos e praticamente freou o avanço da economia global. Como toda inovação, o público – e as empresas – precisam se acostumar com seu uso e superar a barreira da resistência à mudança.

Ao mesmo tempo, o CoDi trouxe, com o Código QR, um avanço significativo em relação ao SPEI, e o uso dessa nova tecnologia é a principal diferença em relação a esse sistema de pagamentos: a velocidade da transferência e a segurança que o uso do código representa no próprio ponto de venda. Isso permite que o usuário pague e o prestador de serviços ou fornecedor de bens receba o pagamento imediatamente, como se fosse feito com dinheiro em espécie ou com um cartão de crédito.

Baseado no SPEI, o CoDi propiciou uma redução nos problemas de lavagem de dinheiro e a diminuição dos custos de emissão e transporte de dinheiro em papel, além de acelerar a oferta de serviços financeiros, como produtos de crédito, com base no comportamento financeiro das pessoas bancarizadas.

Desempenho CoDi (até 10/24)

- Total de contas validadas: 20,5 milhões

- Contas que realizaram ao menos um pagamento: 2 milhões

- Contas que realizaram ao menos uma cobrança: 1 milhão

- Total de operações: 14,2 milhões

- Montante total transferido: 13,3 bilhões de pesos

DiMo e as expectativas

O DiMo foi criado para simplificar as transferências financeiras, permitindo que os usuários façam pagamentos utilizando apenas o número de telefone como chave, inspirado no sucesso de modelos como o Pix.

No entanto, a adesão voluntária das instituições financeiras ao sistema pode dificultar sua expansão, apesar do interesse demonstrado por grandes bancos como Scotiabank, BBVA e Santander.

Outro desafio para a adoção em massa do DiMo está no risco de cobranças de tarifas. Da mesma forma, as taxas de digitalização dos pagamentos e de adoção de smartphones no México, abaixo da média latino-americana, podem ser barreiras para o sucesso a longo prazo do sistema.

Por outro lado, para incentivar a inclusão financeira, o Banxico flexibilizou as regulamentações, permitindo que mais instituições ofereçam contas com processos de cadastro simplificados.

Com isso, o DiMo facilita que usuários abram contas bancárias de forma rápida e acessível, oferecendo uma solução inovadora para o setor financeiro.

Por que oferecer aos seus clientes um sistema de pagamentos eletrônicos baseado no SPEI?

Além do fato óbvio da tendência irreversível em direção ao uso exclusivo do banco digital, não apenas no México, mas no mundo, o SPEI representa, para sua empresa, uma enorme vantagem competitiva, ao oferecer aos seus clientes:

- Facilidade para realizar e receber pagamentos em um ambiente controlado e seguro;

- Transferências praticamente em tempo real, a qualquer momento, em qualquer dia do ano;

- Maior flexibilidade e controle dos recursos financeiros;

- Segurança de que seus pagamentos são realizados sem a necessidade de utilizar dinheiro em espécie.

Ademais, como mostra o estudo Terra de Oportunidades, o México ainda apresenta uma taxa de bancarização baixa em comparação a outros países da América Latina, como Brasil e Chile. Cerca de 42% da população não tem conta bancária, e 82% dos cidadãos têm como método de pagamento preferido o dinheiro em espécie.

Isso, que representa um desafio, é também uma enorme oportunidade de negócios para as empresas que tiverem a visão de implementar o sistema de pagamentos eletrônicos interbancários, com um mercado potencial cada dia mais aberto às novas tendências de gestão financeira.

A importância do SPEI na economia digital mexicana

Flexibilidade, controle, segurança, oportunidade, expansão, inovação – palavras fortes que também são motivos poderosos para implementar e aproveitar ao máximo a tecnologia digital nas transações financeiras. É aqui que estão o impulso, o crescimento, o avanço e o progresso do México e de sua economia.

A solução proposta pelo SPEI foi projetada para dar um impulso vital ao mercado financeiro mexicano. Significa não apenas a redução no uso de dinheiro em papel, mas também abre as portas para a inclusão financeira, em um mundo – e um país – onde a forma de fazer negócios e transações assumiu um novo perfil e se tornou mais simplificada, imediata, segura e eficiente. Nesse sentido, o SPEI é, verdadeiramente, um agente de mudança na gestão eficiente dos recursos financeiros no México.

Ainda é prematuro afirmar que o DiMo será o grande impulsionador da popularização dos pagamentos instantâneos no México. Entretanto, conforme mais instituições financeiras passarem a oferecer contas sem custos e com processos mais simples, e não impuserem taxas sobre o uso do DiMo, é provável que os pagamentos instantâneos se tornem a principal forma de transação no país.

Na Dock, acreditamos que os pagamentos podem ser mais simples e seguros em um mercado mais inclusivo

Os pagamentos digitais representam um passo importante para a evolução do mercado, especialmente nos países da América Latina, como o México, onde ainda existe um desafio significativo relacionado à falta de acesso da população ao sistema financeiro.

Por essa razão, a Dock acompanha de perto a evolução dos sistemas de pagamento e todas as iniciativas implementadas nesse sentido nos países da região.

Além disso, nossa plataforma de pagamentos e banking existe para que nossos clientes possam empoderar as pessoas, com soluções financeiras mais simples e seguras.

A Dock, que já é participante do Pix no Brasil, agora também vai atuar no Bre-B, na Colômbia, reforçando seu compromisso com a democratização dos serviços financeiros na América Latina.

Com a expansão de sistemas como o Pix, o DiMo e o Bre-B, a Dock acredita que os serviços financeiros podem se tornar mais acessíveis para todos.

FAQ: Perguntas frequentes sobre o SPEI

O que significa SPEI?

A sigla SPEI refere-se ao Sistema de Pagamentos Eletrônicos Interbancários.

O que é o SPEI?

Um sistema de pagamentos em tempo real entre bancos, operado e regulado pelo Banco do México.

As transações pelo SPEI são seguras?

Sim. O sistema utiliza controles de segurança avançados para todas as operações.

É possível “perder” dinheiro em uma transação?

Isso não é possível. O dinheiro percorre um caminho seguro desde o emissor até o receptor.

É possível rastrear uma transferência com o SPEI?

Isso faz parte do design do sistema. Para saber se uma transferência foi efetivada, é necessário consultar o Comprovante Eletrônico de Pagamento (CEP), um documento com o qual o Banxico informa que um pagamento foi realizado e ao qual o próprio sistema dá acesso por meio do banco do qual a transferência foi feita.

Quais informações contém o CEP?

O CEP contém o número de série do certificado de segurança, a cadeia original e um selo digital que permite validar sua autenticidade.

O SPEI é uma moda?

Não. O SPEI é uma tendência alinhada com os movimentos do sistema financeiro mundial.

SPEI: o que você viu neste artigo?

- Criado em 2004 pelo Banco do México, o Sistema de Pagamentos Eletrônicos Interbancários (SPEI) iniciou uma revolução na forma de fazer negócios no México, ao oferecer um meio de pagamento digital para toda a população bancarizada.

- O SPEI é uma plataforma proprietária, projetada especificamente para dar um passo à frente no sistema de pagamentos digitais, operando com mecanismos sofisticados de segurança e eficiência, com o respaldo do Banxico.

- Tanto os usuários quanto as empresas de qualquer setor da indústria encontram no SPEI uma maneira de agilizar suas transações financeiras e realizá-las a qualquer momento, 24 horas por dia, 365 dias por ano.

- Para os varejistas, o SPEI representa uma oportunidade, entre outras, de aumentar sua carteira de clientes, ter maior controle sobre suas operações e fluxos de caixa e facilitar suas transações comerciais.

- O SPEI transformou o setor financeiro, tornando-se a espinha dorsal do sistema de pagamentos do país e viabilizando inovações como o CoDi e o DiMo.

- O SPEI, CoDi e DiMo são, sem dúvida, fatores-chave para aumentar a bancarização e contribuir para a inclusão financeira no país.

Artigos relacionados

- Tendências para o mercado financeiro: 6 destaques do Tech Trends Report

- Bre-B: sistema de pagamentos instantâneos é inspirado no Pix e promete transformar o setor financeiro da Colômbia

- Embedded Finance: o fenômeno que está transformando empresas em “bancos”

- Pagamentos e serviços financeiros no Peru: desafios, oportunidades e tendências do setor

- Segurança no Pix: desafios, medidas do Banco Central e como fortalecer a proteção contra fraudes