Mobile banking: como o smartphone vem se tornando protagonista da revolução dos serviços financeiros na América Latina

O mobile banking, modalidade de acesso a serviços financeiros via dispositivos móveis, vem se consolidando como um dos principais canais de relacionamento entre usuários e instituições financeiras. E esse fenômeno não é exclusividade do Brasil: também está acontecendo em outros países da América Latina. O avanço da digitalização, o aumento da penetração de smartphones, o desenvolvimento de novas tecnologias e a forte atuação de fintechs estão redesenhando a experiência bancária, permitindo que a vida financeira caiba realmente na palma da mão.

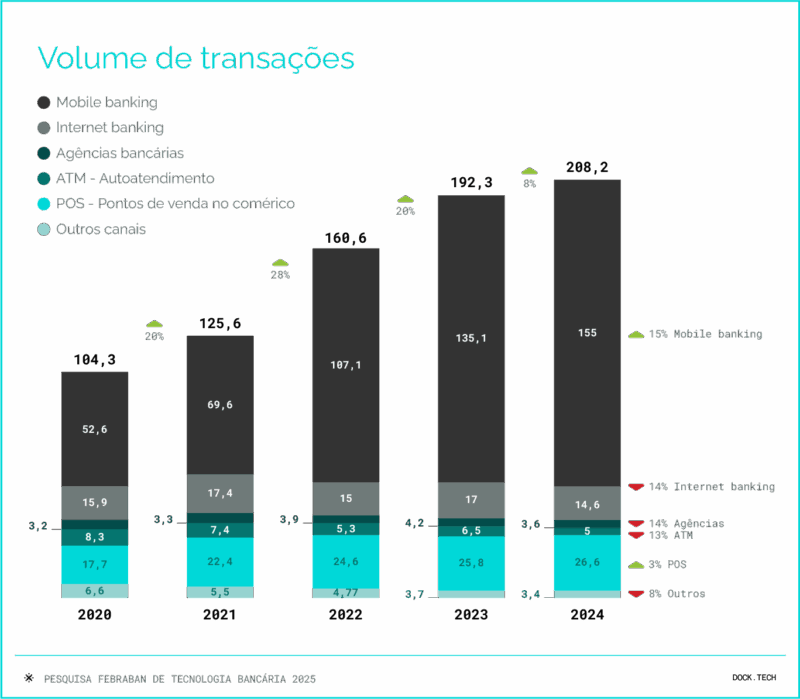

Segundo a Pesquisa Febraban de Tecnologia Bancária 2025, 75% das transações bancárias no Brasil são realizadas por meio do mobile banking. Esse dado representa um salto significativo em relação a 2020, quando esse canal representava 51% do total das operações financeiras no país. Em números absolutos, durante 2024, o mobile banking foi a principal modalidade no quesito volume de operações, com 155 bilhões de transações. Esse número corresponde a um crescimento de 15% em comparação com 2023 e de 194% ante 2020.

Neste artigo, mostraremos os fatores que explicam o forte crescimento do mobile banking na América Latina, com foco especial no Brasil. Destacamos como os aparelhos móveis têm impactado a vida financeira de consumidores e empresas, quais são as principais tendências tecnológicas relacionadas a esse tema e quais estratégias bancos, fintechs e empresas que oferecem serviços financeiros devem adotar para se posicionar nesse novo cenário.

O que é o mobile banking e como ele funciona?

Mobile banking é a oferta de serviços bancários e financeiros por meio de aplicativos instalados em aparelhos móveis, como smartphones ou tablets. Geralmente desenvolvidas pelas próprias instituições, essas aplicações são vinculadas às contas bancárias dos usuários e permitem uma série de transações e consultas em tempo real, com alta disponibilidade e acessibilidade.

Diferentemente do Internet Banking, que depende de navegadores e é mais comum em desktops ou notebooks, a experiência do mobile banking é desenhada e otimizada para dispositivos menores, que possibilitam uma utilização que independe de local e momento. Atualmente, os aplicativos mais modernos dão acesso para seus clientes a recursos como:

- Consulta de saldo, extrato e faturas;

- Transferências bancárias, incluindo Pix e TED;

- Pagamentos de boletos e contas diversas;

- Investimentos em renda fixa, variável e fundos;

- Solicitação e gerenciamento de cartões de crédito e empréstimos;

- Contratação de seguros;

- Atendimento por chatbots, assistentes de voz e atendimento humano.

Para garantir a segurança e fluidez da experiência dos clientes nessa modalidade, os aplicativos incorporam recursos nativos dos próprios smartphones e tablets, como biometria, geolocalização, câmeras (para leitura de QR codes) e notificações em tempo real.

Por que o mobile banking se tornou o canal preferido?

O sucesso do mobile banking é resultado de uma combinação de fatores estruturais, tecnológicos e comportamentais que vêm se fortalecendo nos últimos anos.

A convergência entre a ampla penetração de smartphones, a expansão da conectividade móvel, a crescente confiança da população nas plataformas digitais e o protagonismo de fintechs e bancos digitais criou um ambiente propício para a adoção massiva desse canal. A seguir, detalhamos alguns desses movimentos.

Crescimento da base de smartphones

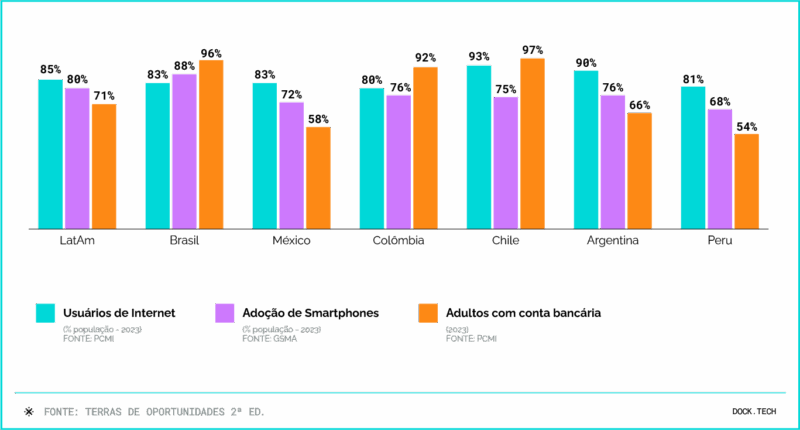

A América Latina tem uma das maiores taxas de penetração de smartphones do mundo. Segundo o relatório Terras de Oportunidades 2ª Ed., realizado pela equipe de Pesquisa e Inteligência de Mercado da Dock, 80% da população latino-americana já possui um smartphone com acesso à Internet móvel.

No Brasil, esse índice é ainda mais alto, chegando a 88%. Esse avanço foi impulsionado por diversos fatores, como a queda no preço de celulares, a expansão das redes 4G e 5G, a massificação dos planos pré-pagos com acesso à Internet e iniciativas governamentais voltadas à conectividade digital.

Canais móveis impulsionando a bancarização

O mobile banking atua como um importante vetor de inclusão financeira. Países como o Brasil e o Chile, por exemplo, apresentam altos níveis de bancarização digital. Atualmente, 96% da população brasileira adulta possui conta bancária, sendo que boa parte dessas contas são abertas diretamente por meio de aplicativos.

Em contrapartida, países como México e Peru ainda enfrentam desafios, com índices de bancarização de 58% e 54%, respectivamente. Mesmo assim, nesses mercados, o celular tem sido a principal porta de entrada para o sistema financeiro formal, especialmente via carteiras digitais e apps de bancos digitais.

Popularização de soluções digitais como o Pix

O surgimento do Pix, sistema de pagamentos instantâneos do Banco Central do Brasil, impulsionou significativamente o uso do mobile banking. Em 2024, o Pix foi responsável por 63,8 bilhões de transações, sendo o meio de pagamento mais utilizado pelos brasileiros.

Ao todo, R$ 26,9 trilhões foram movimentados por esse sistema. A sua integração aos aplicativos bancários tornou os pagamentos mais simples, rápidos e baratos, especialmente entre a população menos bancarizada.

A ascensão dos bancos digitais e fintechs

No Brasil, bancos digitais como Nubank, Inter e C6 Bank, além de fintechs como Mercado Pago, PicPay e Neon, passaram a oferecer serviços 100% via aplicativo, com onboarding totalmente digital, atendimento automatizado e foco na experiência do usuário. Essa inovação promovida por esses novos entrantes trouxe um “novo normal” para os consumidores, em que todas as experiências da vida financeira podem ser realizadas por meio de um dispositivo móvel conectado à internet.

Os principais benefícios do mobile banking

O mobile banking possui inúmeras vantagens para consumidores e empresas e vai muito além da conveniência de poder realizar transações pelo celular.

Para os usuários, ele representa autonomia, agilidade e acesso simplificado a serviços financeiros antes restritos a agências físicas. Já para as instituições, trata-se de uma oportunidade estratégica de redução de custos, ampliação de alcance e oferta de experiências personalizadas com base em dados em tempo real.

Vantagens do mobile banking para os consumidores

- Disponibilidade total: acesso 24/7, inclusive em feriados e finais de semana.

- Praticidade: sem filas, deslocamentos ou horário bancário.

- Controle: visão completa da vida financeira em tempo real.

- Economia: muitos serviços são gratuitos ou têm taxas reduzidas nos apps.

- Inovação: integração com carteiras digitais, seguros, cashback, notificações e gerenciamento financeiro.

Vantagens do mobile banking para bancos, fintechs e empresas

- Redução de custos operacionais: menos agências físicas, atendimento automatizado e escala digital.

- Expansão da base de clientes: inclusive em áreas remotas ou desassistidas.

- Personalização de ofertas: com base em dados transacionais e comportamentais.

- Melhoria na retenção: experiência fluida, fidelização e programas de lealdade integrados.

- Geração de novos modelos de negócio: como Embedded Finance, marketplaces e superapps.

Tendências para o futuro do mobile banking

Tudo indica que a revolução impulsionada pelos dispositivos móveis no setor de banking e pagamentos não para por aqui. A seguir, detalhamos algumas tendências para o futuro do mobile banking e do serviços financeiros.

Biometria e autenticação inteligente

O uso de biometria facial, digital e de voz crescerá com o apoio da inteligência artificial. A autenticação passará a ser contínua e baseada em comportamento, reduzindo a necessidade de senhas e tokens.

Comandos por voz e assistentes virtuais

O mobile banking caminha para se tornar mais conversacional. Já é possível transferir valores ou consultar saldo com comandos de voz. A tendência é a expansão de interfaces de linguagem natural e bots com IA Generativa.

Integração com wearables e IoT

O uso de dispositivos como smartwatches, pulseiras e assistentes domésticos permitirá novas formas de interação com o banco ou a empresa provedora de serviços financeiros. Transações poderão ser feitas cada vez mais por aproximação, reconhecimento facial ou leitura de voz.

Superapps financeiros

Inspirados em plataformas asiáticas, como o WeChat, os superapps devem se consolidar na América Latina, oferecendo pagamentos, crédito, marketplace, seguros e até serviços não financeiros em um único app.

Open Finance e personalização radical

A integração de dados entre instituições, via Open Finance, permitirá a oferta de produtos hiperpersonalizados, com melhores taxas e recomendações automáticas baseadas em perfil, metas e comportamento.

Como se preparar para a transformação do mobile banking

A consolidação do mobile banking como canal predominante exige das instituições uma revisão profunda de suas estruturas operacionais, tecnológicas e estratégicas. Para não apenas acompanhar, mas liderar essa transformação, bancos, fintechs e empresas devem adotar um conjunto de estratégias essenciais.

Infraestrutura tecnológica resiliente e escalável

A primeira exigência é modernizar os sistemas legados, muitas vezes limitantes, por arquiteturas baseadas em cloud computing e APIs abertas. Uma plataforma modular permite lançar novas funcionalidades com agilidade, integrar-se a ecossistemas parceiros e escalar rapidamente sem comprometer segurança ou performance. Segundo a Pesquisa Febraban de Tecnologia Bancária, 88% dos bancos brasileiros já priorizam a migração de dados para a nuvem como estratégia de inovação.

Cultura centrada no cliente e excelência em UX

A usabilidade dos aplicativos bancários tornou-se um diferencial competitivo. Interfaces intuitivas, fluxos simplificados e acessibilidade são pontos críticos para garantir adesão e satisfação.

A personalização da experiência, guiada por dados e Inteligência Artificial, também deve ser uma prioridade: 64% das instituições entrevistadas já utilizam análise preditiva para ofertar serviços personalizados.

Segurança digital desde o princípio

Com a crescente sofisticação das ameaças cibernéticas, é imperativo que segurança e privacidade estejam no centro da estratégia digital. Isso envolve autenticação biométrica, criptografia de ponta a ponta, gestão de identidades, e monitoramento contínuo com apoio de IA. A cibersegurança, incluindo a prevenção a fraudes e a proteção de dados pessoais, é apontada por 94% dos bancos como prioridade estratégica em seus planos tecnológicos.

Uso inteligente de dados em tempo real

A coleta, tratamento e análise de dados são indispensáveis para personalizar jornadas, prevenir fraudes, recomendar produtos e tomar decisões em tempo real. Para isso, é necessário investir em governança de dados, infraestrutura analítica e times especializados. O uso de IA para prever comportamentos e identificar riscos já está em fase de expansão em mais de 70% das instituições participantes.

Parcerias estratégicas e modelo “plug & play”

A complexidade do ambiente digital exige que bancos e fintechs colaborem com especialistas. Adotar uma lógica de ecossistema, com fornecedores que entregam módulos sob demanda (como onboarding, motor de crédito, core bancário ou antifraude), permite ganho de velocidade e eficiência. Essa lógica de “plug & play” é especialmente relevante para novos entrantes no setor, como empresas de varejo, telecom ou mobilidade, que desejam oferecer serviços e produtos financeiros.

Como a Dock pode ajudar empresas a construir experiências completas de mobile banking

A Dock, líder em soluções de serviços financeiros na América Latina, viabiliza soluções completas de mobile banking para empresas que desejam operar no centro da transformação digital.

Com atuação em toda a América Latina, seu portfólio de produtos foi projetado para atender às exigências de escala, segurança, flexibilidade, conformidade regulatória e experiência do usuário do mercado atual. Entre seus principais diferenciais, destacam-se:

- Soluções completas e modulares: a Dock oferece módulos independentes ou integráveis de conta digital, processamento de pagamentos, emissão de cartões, motor de crédito, serviços de compliance, antifraude e plataforma de dados.

- Integração via APIs: sua arquitetura permite a rápida conexão com sistemas internos e externos, com documentação acessível e suporte técnico especializado.

- Compliance e segurança incorporados: a Dock atua com total aderência à regulação local de cada país em que opera, apoiando seus clientes em auditorias, licenciamento e proteção de dados.

- Escalabilidade comprovada: sua tecnologia já atende dezenas de milhões de usuários ativos em empresas de diversos setores, desde fintechs até grandes varejistas.

- Inovação contínua: a empresa acompanha as principais tendências do setor e atualiza constantemente suas plataformas de acordo com os movimentos do mercado.

Ao escolher a Dock como sua provedora de tecnologia e infraestrutura, instituições e empresas de todos os segmentos ganham não apenas um fornecedor de tecnologia, mas um aliado estratégico para construir experiências financeiras modernas, seguras e centradas no cliente.

FAQ: Dúvidas frequentes sobre mobile banking

Mobile banking é seguro?

Sim. Desde que o usuário adote boas práticas — como usar senhas fortes, manter o aplicativo atualizado e evitar redes Wi-Fi públicas — o mobile banking é altamente seguro. As instituições financeiras utilizam tecnologias avançadas de criptografia, autenticação biométrica e detecção de fraudes para proteger os dados dos usuários.

Qual a diferença entre mobile banking e internet banking?

Ambos permitem acesso remoto a serviços bancários, mas o mobile banking é voltado para dispositivos móveis, com foco em praticidade e usabilidade. Já o internet banking geralmente é acessado via navegador em computadores. O app bancário costuma oferecer uma experiência mais ágil, com funcionalidades otimizadas para o dia a dia.

Preciso de internet para usar mobile banking?

Sim. O mobile banking depende de conexão com a internet (Wi-Fi ou dados móveis) para realizar transações e sincronizar informações. Algumas funcionalidades limitadas, como notificações ou visualização offline de extratos recentes, podem funcionar mesmo sem conexão.

O que fazer se meu celular for roubado?

A primeira ação deve ser bloquear imediatamente o app do banco — o que pode ser feito em muitos casos por meio de canais digitais ou centrais de atendimento. Também é recomendável bloquear o aparelho junto à operadora e alterar senhas de serviços vinculados ao telefone.

Posso fazer todas as operações bancárias pelo app?

Sim, em grande parte dos bancos e fintechs. Os apps de mobile banking permitem movimentações como pagamentos, Pix, transferências, investimentos, solicitações de cartão e até empréstimos. Algumas operações específicas podem exigir contato com a instituição ou acesso via outro canal.

Consigo fazer Pix pelo mobile banking?

Sim. O Pix foi desenhado para ser nativamente integrado aos apps bancários, e seu uso se popularizou justamente pelo mobile banking. A maioria das instituições permite cadastrar chaves, pagar, receber e gerenciar Pix diretamente pelo aplicativo.

Como a IA está sendo usada no mobile banking?

A inteligência artificial tem sido aplicada para personalizar a experiência do usuário, sugerir produtos com base em comportamento, identificar fraudes e até oferecer assistentes virtuais que ajudam nas transações. Isso torna o app mais inteligente e proativo.

Quais são os principais riscos de usar mobile banking e como evitá-los?

Os principais riscos estão ligados a golpes de engenharia social, como links falsos ou roubo de dados. Para se proteger, o ideal é nunca compartilhar senhas, ativar autenticação biométrica, evitar instalar apps de fontes desconhecidas e sempre manter o sistema operacional atualizado.

O que fazer se o app travar ou não funcionar?

Verifique se o app está atualizado e se há conexão com a internet. Em caso de instabilidade, tente reinstalar ou reiniciar o dispositivo. Persistindo o problema, entre em contato com a central de atendimento da instituição.

Quais são os melhores apps de mobile banking?

Isso pode variar conforme a experiência do usuário, mas apps bem avaliados costumam ser os que oferecem interface intuitiva, boa performance, recursos de personalização e alto nível de segurança.

Superapps e mobile banking são a mesma coisa?

Não. O mobile banking é um app bancário tradicional, focado em operações financeiras. Já o superapp combina múltiplos serviços em um único aplicativo — como pagamentos, transporte, marketplace, seguros, entre outros. Algumas fintechs têm transformado seus apps em superapps, ampliando o portfólio de serviços oferecidos.

O mobile banking vai substituir as agências físicas?

Não totalmente. Embora o uso de apps seja dominante, as agências ainda têm papel importante para parte da população, especialmente em regiões menos digitalizadas ou para atendimento especializado. O que está acontecendo é uma reconfiguração dos canais, com mais foco no digital e atendimento presencial mais consultivo.

Como o Open Finance impacta o mobile banking?

O Open Finance amplia as possibilidades do mobile banking ao permitir que usuários conectem dados de diversas instituições em um só app. Isso possibilita experiências mais completas, personalizadas e competitivas, como comparativos de crédito, gestão multibanco e recomendações baseadas em comportamento financeiro.

Mobile Banking: o que você viu neste artigo

- O uso de dispositivos móveis no setor bancário da América Latina é impulsionado por fatores como digitalização, penetração de smartphones, confiança nas plataformas digitais e protagonismo das fintechs.

- O mobile banking é a principal porta de entrada para serviços financeiros, especialmente por meio de carteiras digitais, contribuindo para a bancarização na América Latina.

- Para os usuários, o mobile banking oferece conveniência, agilidade, economia e controle financeiro. Para instituições, significa redução de custos operacionais, expansão da base de clientes e oportunidades de personalização com base em dados.

- Entre as tendências tecnológicas para mobile banking, destacam-se autenticação biométrica com IA, comandos de voz, integração com wearables, superapps financeiros e o avanço do Open Finance como motor de experiências hiperpersonalizadas.

- Para as instituições, tornou-se essencial modernizar a infraestrutura tecnológica, adotar estratégias centradas no cliente, reforçar a segurança digital, explorar dados em tempo real e buscar parcerias estratégicas no modelo plug & play para criar uma experiência fluida e segura de mobile banking.

- A Dock oferece soluções completas e modulares em contas digitais, pagamentos, crédito e dados, com integração via APIs, escalabilidade, compliance e foco contínuo em inovação. Atua como aliada de bancos, fintechs e empresas que buscam operar no centro da transformação digital na América Latina.

Artigos relacionados

- Pix em garantia: como a nova funcionalidade deve transformar o acesso ao crédito no Brasil

- Conta digital conjunta: como a Noh está transformando a vida financeira dos casais com apoio da tecnologia da Dock

- Como os dados em tempo real são uma vantagem competitiva para o setor financeiro na era da IA

- Multicloud: uma estratégia inovadora e resiliente para os serviços financeiros

- Plataforma modular: por que a modularidade é essencial em serviços financeiros e como funciona a Dock One