Benefícios do Bre-B: sistema de pagamentos instantâneos da Colômbia tem potencial para impulsionar empresas do país

A Colômbia está prestes a inaugurar uma nova era de transações financeiras com o Bre-B. Desenvolvido pelo Banco de la República, o sistema possibilitará pagamentos e transferências em segundos, em qualquer dia e horário. Inspirado no sucesso de soluções como o Pix no Brasil, a nova modalidade de pagamento promete revolucionar a forma como empresas e consumidores colombianos movimentam seu dinheiro. Neste artigo, trataremos mais especificamente sobre os benefícios do Bre-B.

A criação do sistema de pagamentos instantâneos interoperável da Colômbia é fruto de um fenômeno importante global e local no setor financeiro, já que os pagamentos instantâneos têm crescido de forma exponencial no mundo todo.

De acordo com a ACI Worldwide, em 2023, foram movimentados mais de US$ 266,2 bilhões por sistemas de pagamentos instantâneos. A perspectiva é que esse valor chegue a US$ 575,1 bilhões até 2028. Pelo menos 51 países já implementaram plataformas desse tipo, comprovando a tendência de modernização das transações.

Pagamentos instantâneos no contexto latino-americano

Na América Latina, embora o dinheiro em espécie ainda tenha força em transações no varejo, essa preferência vem mudando rápido. O avanço das fintechs, as regulações pró-inovação e o impulso da pandemia de Covid-19 aceleraram a adoção de carteiras digitais e transferências eletrônicas na região.

Exemplos de sucesso como o Pix no Brasil – que, segundo o Banco Central, já é utilizado por 176 milhões de usuários e movimentou R$ 26,4 trilhões em 2024, demonstram que, com a infraestrutura certa, os pagamentos imediatos podem se tornar rapidamente o meio preferencial de pagamentos do público.

E tem mais: como estamos presenciando no Brasil, esse modelo traz importantes impactos socioeconômicos. Por isso, o nosso foco neste artigo é explorar os benefícios do Bre-B para para as empresas e os consumidores finais e o seu papel como alavanca de inclusão financeira na Colômbia.

O que é o Bre-B e como ele funciona

O Banco de la República Electrónico B – Bre-B – é o novo sistema colombiano de pagamentos instantâneos, planejado para entrar em operação nacionalmente no segundo semestre de 2025.

Trata-se de uma infraestrutura centralizada, gerida pelo Banco de la República, que permitirá clientes de qualquer banco ou fintech enviarem e receberem dinheiro instantaneamente, sem se preocupar se o destinatário é de um banco diferente ou qual é o horário da transação, já que seu funcionamento será 24 horas por dia durante os sete dias da semana.

Como funciona o Bre-B

Uma característica fundamental do Bre-B é o uso de “llaves”, as chaves para endereçar as transações. Assim como no Brasil com o Pix, as chaves do Bre-B são identificadores únicos que cada usuário pode vincular à sua conta bancária ou carteira digital. Cada chave se associa a apenas uma conta ou carteira digital, mas uma mesma conta pode ter várias chaves distintas vinculadas, tornando flexível o gerenciamento.

Os tipos de chaves possíveis incluem: número de documento de identidade, número de celular, endereço de e-mail ou um código alfanumérico aleatório gerado pela instituição financeira. No caso de pessoas jurídicas, pode-se utilizar também o NIT, o número de identificação tributária da Colômbia, além das outras opções disponíveis para pessoas físicas.

Como fazer uma transação via Bre-B

O funcionamento de uma transação via Bre-B será simples: para enviar um pagamento ou transferência, o usuário pagante precisa ter saldo em uma conta ou carteira participante e conhecer a chave Bre-B do destinatário. Também é possível realizar a movimentação financeira escaneando um código QR apresentado pelo destinatário.

Portanto, no aplicativo do banco, fintech ou carteira digital, o usuário precisa informar a chave ou realizar a leitura do QR code e especificar o valor a pagar: a transação é concluída em segundos.

Por outro lado, para receber um pagamento, é necessário que o beneficiário tenha previamente registrado ao menos uma chave vinculada à conta na qual deseja receber os valores. Não é obrigatório ter uma chave para enviar dinheiro, mas, sim, para receber fundos via Bre-B.

Limites de pagamento do Bre-B

Vale destacar ainda que haverá limites de valor para as transferências no Bre-B. O Banco de la República definiu um teto máximo de 1.000 UVB (Unidades de Valor Básico) por transação, o que equivale a cerca de 11.552.000 pesos colombianos, algo em torno de R$ 15 mil na cotação de setembro de 2025.

Cada instituição financeira, contudo, poderá adotar um limite inferior ou outras restrições de segurança se julgar necessário. De maneira geral, o Bre-B está sendo arquitetado para suportar desde micropagamentos do dia a dia até transferências de valores expressivos, conferindo versatilidade ao sistema.

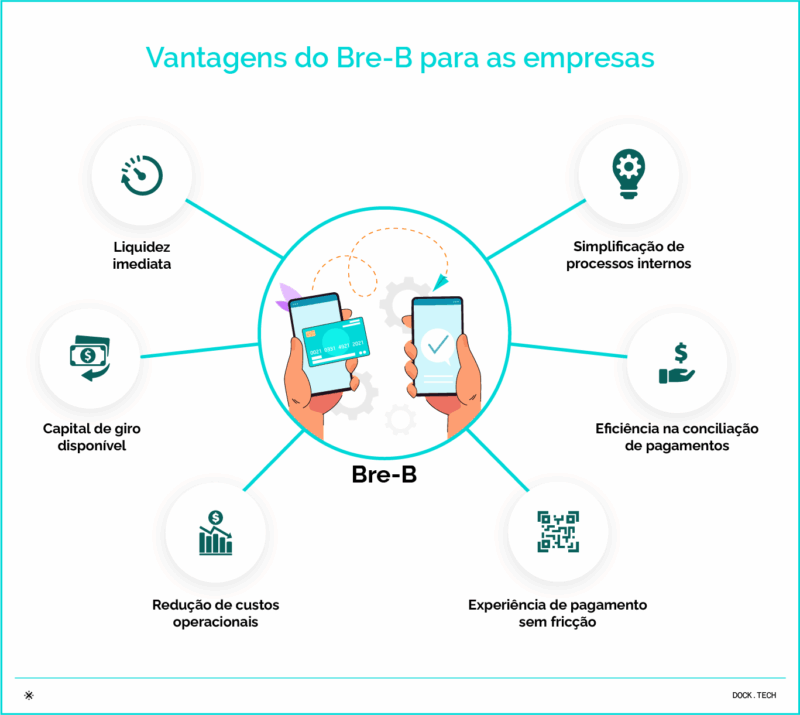

Benefícios do Bre-B: como o sistema vai impulsionar o comércio e as empresas colombianas

Não é apenas o consumidor final que ganha com a chegada do novo sistema de pagamentos imediatos na Colômbia. Para as empresas e estabelecimentos comerciais, o Bre-B oferece vantagens estratégicas que podem impulsionar a eficiência operacional e o crescimento do negócio.

A seguir, detalhamos alguns dos principais benefícios do Bre-B para comércios, desde pequenos empreendimentos até grandes instituições.

Liquidez imediata e fluxo de caixa aprimorado

Com o Bre-B, as vendas pagas via transferência instantânea caem na conta da empresa em tempo real, assim que o cliente confirma o pagamento.

Sendo assim, não haverá mais necessidade de esperar um ou dois dias para um pagamento compensar ou aguardar até o próximo dia útil. O dinheiro fica disponível na mesma hora, mesmo se a transação ocorrer à noite ou no fim de semana.

Isso melhora drasticamente o capital de giro dos negócios, permitindo que a empresa use imediatamente os recursos para repor estoque, pagar fornecedores ou investir em oportunidades de mercado.

Redução de custos operacionais

Além de trazer dinheiro mais rápido para o caixa, entre os benefícios do Bre-B, está o fato de que ele simplificará processos internos das empresas.

Um exemplo é a conciliação de pagamentos, atividade de conferir entradas e identificar cada pagamento de clientes. Com transações instantâneas e identificadas por chaves ou QR codes, a conciliação torna-se automática e se estima que o tempo gasto com esse trabalho será reduzido em até 30%.

Além de representar economia de mão de obra, o sistema minimiza erros manuais, garantindo maior credibilidade. Ainda, ao diminuir a circulação de papel-moeda, a empresa reduz custos logísticos, como o de depósitos de dinheiro e transporte de valores, assim como minimiza os riscos de perdas.

Um estudo da ACI Worldwide, em parceria com o Centre for Economics and Business Research (Cebr), projeta um benefício líquido de US$ 54 milhões em economia para usuários e empresas na Colômbia até 2028 graças ao ganho de eficiência do Bre-B e à diminuição do uso do papel-moeda.

Mais vendas e aumento da conversão

Oferecer pagamentos instantâneos 24/7 aos clientes também pode se traduzir em aumento de vendas, uma vez que o Bre-B remove a fricção do processo de compra. O consumidor não desistirá de uma aquisição por não ter o dinheiro em espécie ou por não conseguir fazer uma transferência fora do horário bancário.

Com poucos toques no celular, ele realiza o pagamento imediato e já sai com o produto ou recebe a confirmação do serviço, aumentando também a sua satisfação. Um estudo da Stripe mostrou, por exemplo, que negócios que oferecem meios de pagamento locais para além dos cartões de crédito aumentam, em média, 7,4% a conversão de vendas e 12% a receita.

Além disso, o Bre-B incentiva a omnicanalidade: comércios poderão integrar o novo método de pagamento a diversos canais de atendimento, como sites, aplicativos, WhatsApp ou e-mail.

Fidelização de clientes

A conveniência e rapidez do Bre-B tendem a melhorar a experiência do cliente, o que impacta diretamente a fidelização. Consumidores satisfeitos com um checkout rápido e sem fricção têm maior propensão a voltar a comprar na mesma loja.

Ao eliminar fricções nos pagamentos e garantir a segurança das transações em tempo real, o Bre-B deve levar a um crescimento não só nas vendas, como mencionamos anteriormente, como também na fidelização de clientes para o comércio.

Além disso, o uso do Bre-B oferece novas oportunidades de engajamento, como programas de recompensa instantâneos, tal qual um cashback em tempo real, após um pagamento concluído, e notificações interativas via apps de banco ou mensageria, que podem melhorar o relacionamento pós-venda.

Benefícios do Bre-B para os consumidores

Por outro lado, como já pincelamos, o novo sistema de pagamentos colombiano traz uma série de vantagens diretas para os consumidores, tornando o dia a dia financeiro mais ágil, prático e seguro. Destacamos a seguir alguns dos principais benefícios do Bre-B nesse sentido.

Agilidade em tempo real

Os pagamentos e transferências são concluídos em segundos, eliminando a espera de horas ou dias para o dinheiro compensar. Isso significa que, ao dividir a conta do almoço com amigos ou pagar um prestador de serviço, o valor cairá imediatamente na conta do recebedor.

Além disso, o serviço funcionará 24 horas por dia, 7 dias por semana, incluindo noites, finais de semana e feriados. Essa disponibilidade total traz uma conveniência inédita para a população colombiana, abolindo o tradicional “horário bancário”.

Comodidade e praticidade

Com o Bre-B, basta um smartphone ou computador para realizar transações a qualquer momento, de onde o usuário estiver. O processo de pagar ou transferir torna-se muito mais simples, reduzindo passos e burocracias.

Assim, não será mais necessário enfrentar filas em agências ou ir até um caixa eletrônico para sacar ou fazer um depósito. Tudo pode ser feito na palma da mão, em poucos cliques. Essa experiência digital simplificada incentiva até mesmo pessoas com pouca familiaridade a utilizarem meios eletrônicos, pois é intuitiva e rápida.

Custo zero para o usuário

As transferências instantâneas via Bre-B deverão ser gratuitas para pessoas físicas, pelo menos durante os três primeiros anos de operação, eliminando momentaneamente tarifas que usualmente incidem sobre movimentações financeiras em outras modalidades de pagamento.

Desse modo, o consumidor economiza dinheiro a cada transação e pode priorizar o Bre-B em vez de usar dinheiro vivo ou outras formas de pagamento. Remover barreiras de custo tornou-se uma estratégia fundamental para massificar o uso de novos sistemas de transferências, e o Bre-B vem exatamente com essa proposta.

Segurança nas transações

Ao adotar pagamentos digitais instantâneos, o usuário terá maiores garantias com relação às transferências que realiza e recebe. Como o Bre-B foi desenhado com altos padrões de segurança, haverá autenticações robustas pelos aplicativos dos bancos, criptografia de dados e monitoramento antifraude em tempo real.

Tanto o pagador quanto o recebedor têm confirmação imediata da transação concluída, trazendo tranquilidade e confiabilidade a ambas as partes.

Bre-B: um vetor de inclusão financeira na Colômbia

Um dos objetivos centrais do sistema de pagamentos imediatos do Banco de la República é servir como um vetor de inclusão financeira e digital na Colômbia. O país já apresentou avanços recentes, inclusive na acessibilidade e disponibilidade de produtos financeiros para a população.

Dados da Superintendencia Financiera de Colombia (SFC) mostram que, em 2024, 96,3% dos adultos colombianos, aproximadamente 37,1 milhões de pessoas, tinham ao menos um produto financeiro de depósito ou crédito associado a seu nome.

Reduzindo a dependência do dinheiro em espécie

No entanto, é importante mencionar que há uma diferença entre ter uma conta e utilizá-la ativamente: o uso do dinheiro vivo ainda é elevadíssimo na Colômbia. Estimativas indicam que 79% das transações realizadas no país hoje são em dinheiro, seja pela preferência cultural, informalidade ou falta de alternativas acessíveis.

A expectativa é que, entre os benefícios do Bre-B para a sociedade em geral, esteja a redução da dependência do papel-moeda a um nível em torno de 55% das transações, conforme projeção da Asobancaria, a Associação de Bancos da Colômbia.

Isso representaria milhões de novas transações migrando para o meio digital, conectando pessoas que antes operavam só em dinheiro ao sistema financeiro formal.

Maior acessibilidade para a população

O Bre-B vai justamente ao encontro desse desafio ao remover barreiras de entrada para pagamentos eletrônicos. Primeiro, ele será amplamente acessível: qualquer pessoa com um celular, mesmo que não tenha conta em banco tradicional, poderá usar o sistema por meio de uma carteira digital, cooperativa de crédito ou conta de pagamento que participe da rede.

Com chaves simples, como o número de telefone ou e-mail, um trabalhador autônomo, por exemplo, poderá receber instantaneamente por seus serviços. O custo praticamente nulo, pelo menos durante os três primeiros anos, é outro fator inclusivo: pessoas de baixa renda poderão transacionar sem se preocupar com tarifas corroendo pequenos valores.

Vale ressaltar também a capilaridade: o Bre-B integrará bancos grandes, médios e pequenos, fintechs, cooperativas de crédito e outras instituições financeiras em uma única infraestrutura. Essa interoperabilidade significa que até comunidades remotas atendidas apenas por cooperativas locais poderão se beneficiar, pois essas cooperativas estarão ligadas à mesma rede instantânea nacional.

A atuação da Dock no ecossistema financeiro colombiano

A implementação do Bre-B representa um marco para a modernização do sistema de pagamentos na Colômbia e exige a participação de parceiros tecnológicos capazes de garantir segurança, escalabilidade e inovação. Nesse contexto, a Dock, empresa líder em infraestrutura de pagamentos e serviços financeiros na América Latina, firmou uma parceria estratégica com uma das principais redes de pagamentos do país para apoiar o desenvolvimento do novo sistema.

A solução conjunta é a primeira plataforma de pagamentos instantâneos 100% baseada em nuvem no mercado colombiano, desenhada para oferecer implementação ágil, integração simples e altos padrões de segurança. Esse diferencial permitirá que bancos, cooperativas, fintechs e negócios se conectem de forma eficiente, aproveitando todos os benefícios do Bre-B.

Além da agilidade de integração, a parceria incorpora tecnologias avançadas de prevenção à fraude e monitoramento em tempo real, apoiadas em Inteligência Artificial. Esse pilar garante que as transações realizadas no Bre-B sejam rápidas e confiáveis, fortalecendo a confiança de consumidores e empresas no novo sistema.

Para a Dock, contribuir com a chegada do Bre-B à Colômbia é também reafirmar seu compromisso com a inclusão financeira na América Latina. Assim como o Pix transformou o Brasil, o Bre-B tem potencial para gerar impacto positivo na vida de milhões de pessoas e negócios colombianos, acelerando a digitalização da economia e criando novas oportunidades de crescimento.

Benefícios do Bre-B: o que você viu neste artigo

- O Bre-B funcionará por meio de “llaves”, ou chaves únicas, que podem ser associadas a número de documento, telefone, e-mail ou código aleatório; no caso de empresas, também será possível usar o NIT.

- Para empresas, o Bre-B oferece liquidez imediata, melhora do fluxo de caixa, redução de custos operacionais, simplificação da conciliação de pagamentos, aumento da conversão de vendas e fidelização de clientes com jornadas de compra mais fluidas.

- Para consumidores, os benefícios incluem agilidade em tempo real, praticidade no uso pelo celular, custo zero nos primeiros três anos de operação, além de segurança reforçada com autenticação e monitoramento antifraude.

- A inclusão financeira será um dos maiores impactos do Bre-B: 96,3% dos adultos colombianos já possuem algum produto financeiro, mas cerca de 79% das transações ainda são em dinheiro vivo; com o Bre-B, essa dependência pode cair para 55%, segundo a Asobancaria.

- O sistema será acessível a toda a população, inclusive pessoas sem conta em banco tradicional, já que carteiras digitais e cooperativas também poderão operar no Bre-B, eliminando barreiras de custo e de localização.

Artigos relacionados

- Machine Learning na detecção de fraude: como a tecnologia está revolucionando a segurança financeira

- Crédito no varejo: de desafio na pandemia a motor de oportunidades

- Da autorização à liquidação: desvendando o papel da processadora de cartões e como escolher a solução ideal

- Conta digital empresarial: como explorar as oportunidades de um mercado em expansão

- Por trás da transação: por que o processamento de pagamentos é estratégico