Embedded Finance: o fenômeno que está transformando empresas em “bancos”

Nos últimos anos, além de termos assistido a mudanças profundas no mercado financeiro, também nos familiarizamos com conceitos e tendências que são parte essencial de toda essa transformação pautada pela descentralização, entrada de novos players e inclusão financeira. E, entre esses movimentos, está o Embedded Finance.

Explicando de uma forma bastante simples, podemos dizer que se trata do fenômeno que transforma empresas em bancos. A partir do Embedded Finance, qualquer negócio tem a possibilidade de adicionar produtos e serviços financeiros ao seu portfólio, sem deixar de lado seu core business.

Se você já utilizou o cartão de crédito de uma loja, por exemplo, muito provavelmente essa foi uma experiência de Embedded Finance. Ou seja, essa dinâmica já faz parte do nosso dia a dia, tornando os serviços financeiros mais fáceis de usar, mais convenientes e mais pessoais.

Para explicar com mais detalhes o que é esse fenômeno e como ele está revolucionando a distribuição de serviços financeiros, conversamos com Bruno Diniz, especialista em inovação no setor, co-fundador da Spiralem, Diretor América do Sul na FDATA (Financial Data & Technology Association), professor da Fundação Dom Cabral e do MBA da USP e autor do livro “O Fenômeno Fintech”. Confira a seguir o nosso bate-papo.

Assista ao vídeo resumo e confira a entrevista na íntegra!

Para começar, o que é Embedded Finance?

Bruno Diniz: O significado literal de Embedded Finance é “finanças embutidas” ou “finanças embarcadas”. Então, basicamente, esse conceito diz respeito a dar capacidade de distribuição de soluções financeiras a empresas que não necessariamente atuam no setor financeiro. O seu objetivo é possibilitar que elas possam atuar no segmento e oferecer produtos e serviços financeiros para a sua base de clientes e usuários.

Sendo assim, o Embedded Finance está relacionado com essa transformação do mercado financeiro, que faz com que a linha de separação entre o provedor de serviços financeiros “tradicional” e os novos provedores — que não são bancos nem fintechs — fique cada vez mais tênue.

Participando desse movimento, temos desde varejistas a empresas de telefonia e de tecnologia, entre outras, que começam a adentrar nessa seara à medida que a barreira tecnológica e regulatória vai ficando mais baixa e que passam a existir provedores de serviços de Banking as a Service que proporcionam essa oportunidade.

Quais tipos de produtos financeiros podem ser “embutidos” por essas empresas?

Bruno Diniz: Produtos como carteiras digitais, contas correntes, contas digitais, crédito, seguro, empréstimos, entre outros serviços.

Além disso, também abrimos esse leque para uma série de outras soluções que entram debaixo desse guarda-chuva de Embedded Finance – como Embedded Fintech e Embedded Insurance, por exemplo.

Além do ganho financeiro, quais outras vantagens as empresas têm ao “embeddar” serviços financeiros no seu ecossistema?

Bruno Diniz: O ganho financeiro é, com certeza, uma das principais vantagens do Embedded Finance, pois você ganha tanto na monetização que vai ter com os seus clientes, quanto na “independência” em relação aos bancos para operações como pagamento de salários ou de fornecedores sem passar por essas instituições.

Mas, não é só isso: outra grande vantagem é a possibilidade de criar um ecossistema de soluções robusto e capaz de manter o cliente mais próximo de você.

Vamos pensar em um varejista, por exemplo. Ao agregar soluções financeiras, ele tem uma grande oportunidade de bancarizar os consumidores. Além disso, pode também incluir parcerias com diversas empresas — como aplicativos de entrega ou mobilidade — e passar a oferecer a eles uma cesta muito maior de soluções. Isso se torna um grande atrativo para o cliente, pois ali vai encontrar soluções para diferentes âmbitos da sua vida.

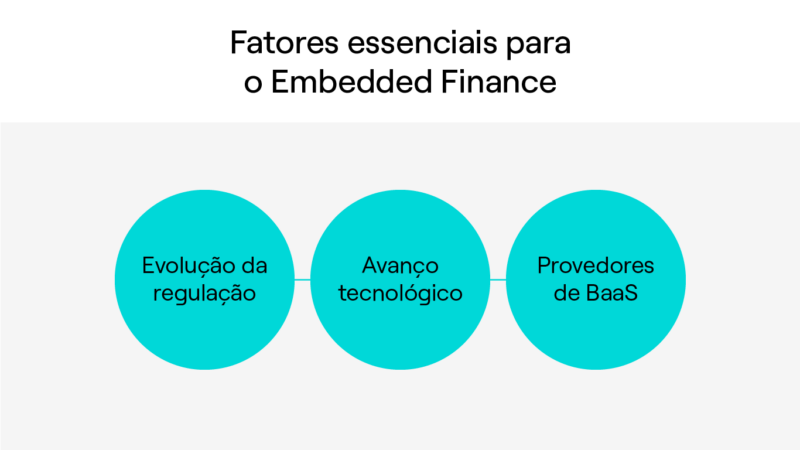

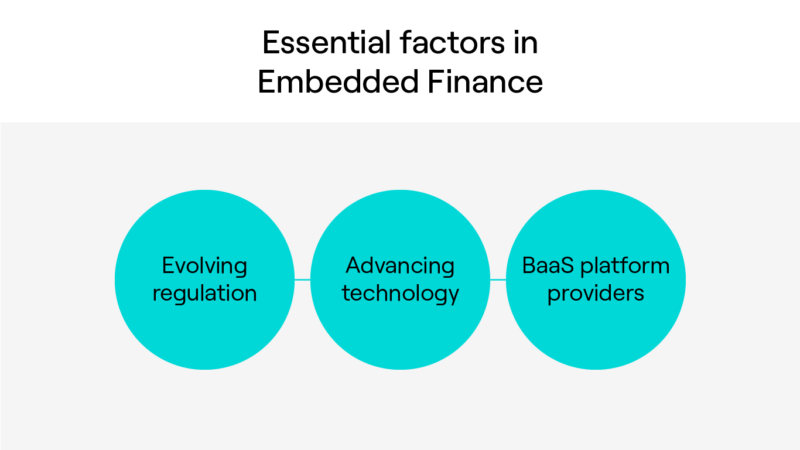

Quais são os fatores que estão permitindo o surgimento e a evolução da tendência do Embedded Finance neste momento?

Bruno Diniz: Existem três fatores que nos permitiram chegar ao Embedded Finance. O primeiro diz respeito à evolução da regulação. Se olharmos para o mercado financeiro de vinte anos atrás, não tínhamos tantos novos entrantes. Ele era muito mais fechado em relação à prestação de serviços financeiros e era limitado a poucas instituições. Com o passar do tempo, o Banco Central abriu a concorrência e criou diferentes possibilidades para, de fato, abarcar esses novos entes.

Já o segundo ponto diz respeito à própria tecnologia, que foi se tornando mais acessível. Há vinte anos, para montar uma operação digital você precisava de muitos recursos. Isso tornava a estrutura necessária extremamente cara para quem quisesse entrar nesse jogo.

E aí chegamos no terceiro que é, justamente, o surgimento de prestadores de serviços de Banking as a Service que dominam essa expertise tanto do ponto de vista regulatório quanto do ponto de vista tecnológico. Assim, conseguem colocar tudo isso em prática para tornar essa transformação possível.

Portanto, hoje, é mais fácil do que nunca criar um banco digital ou embedder soluções financeiras no seu negócio. Mas, se você tentar fazer isso com a estrutura que possui dentro de casa, a dificuldade será muito grande. Ter o suporte de empresas atuantes, que sabem o caminho das pedras e têm vários cases nas costas, fará toda a diferença para conseguir alavancar a sua operação.

Como o Embedded Finance ajuda na inclusão financeira no Brasil e nos outros países da América Latina?

Bruno Diniz: Durante um bom tempo, na América Latina, tínhamos poucas opções de instituições financeiras e baixa competição, com taxas cobradas muito similares.

Agora, estamos vendo uma entrada massificada de players no mercado financeiro. Isso foi progressivo: há cinco ou oito anos atrás, as fintechs começavam a emergir como competidoras. Contudo, elas tiveram toda uma escalada para se tornarem grandes o suficiente para fazer frente às grandes instituições.

Com o Embedded Finance temos mais um impulso nessa virada de chave. Hoje, diversas empresas já estabelecidas começam a oferecer serviços financeiros na nossa região, o que abre um leque de alternativas imenso.

Além disso, essa transformação traz a possibilidade de inclusão financeira de várias pessoas que não eram de interesse comercial dos bancos. A partir dessa mudança, elas passam a poder utilizar serviços financeiros, também porque esses novos players têm um entendimento diferente a respeito desse perfil de consumidor.

Em função disso, atualmente, a fricção para alguém ter a sua primeira conta ou começar a ter acesso a produtos desse tipo está diminuindo consideravelmente. Você pode não ser bancarizado, mas você consome, de alguma forma, alguma solução não-financeira ofertada por alguma empresa.

A entrada dessas novas instituições de outros setores no mercado financeiro representa um grande avanço em termos de inclusão e bancarização na América Latina.

Qual é a relação entre Embedded Finance e os dois recentes marcos regulatórios brasileiros: o Pix e o Open Banking?

Bruno Diniz: O Pix consegue trazer mais uma camada de nivelamento entre as instituições que participam desse mercado, vindo como um elemento que ajuda a dar mais força para esse pacote de ofertas que se tornam possíveis nessa nova realidade de Embedded Finance.

Da mesma forma, o Open Banking é mais uma dessas camadas. Possibilitando que os dados dos clientes circulem entre as instituições autorizadas a participar desse ambiente, ele consegue destravar ainda mais todo esse potencial.

Se você for um player de fora do segmento financeiro, um app de entrega, por exemplo, você já tem uma leitura muito maior do seu público alvo. Digamos que está oferecendo produtos financeiros para restaurantes. Você vai entender a sazonalidade, saber quem tem uma boa cota e como isso impactaria aqueles que tiverem que pagar um empréstimo.

O Open Banking diz respeito ao empoderamento do cidadão em relação aos seus próprios dados. É sobre como eu consigo ceder os meus dados para obter benefícios em cima disso. Esse ambiente integrado com novos agentes utilizando isso para alavancar oportunidades é um dos melhores cenários possíveis para a inclusão e para a personalização das ofertas financeiras.

Quais são os países que estão mais avançados e têm maior potencial em relação ao Embedded Finance?

Bruno Diniz: Temos cases muito interessantes nos Estados Unidos. Olhando para aquelas que podem causar um maior impacto graças ao Embedded Finance, não posso deixar de falar das Big Techs que estão adicionando serviços e produtos financeiros.

A Amazon é uma delas: a empresa está colocando cada vez mais os pés nesse mercado e tem um potencial muito grande. No seu core business, que agora também tem uma divisão de entretenimento, ela já oferece soluções para diferentes dores. Por isso, quando você se dá conta, já está totalmente imerso dentro do ecossistema criado pela Amazon.

No entanto, eu acho também que o movimento de Embedded Finance vai ajudar a incluir players de nichos muito especializados. Aqui no Brasil já temos, por exemplo, soluções voltadas para catadores de recicláveis. Agora vamos começar a ver cada vez mais soluções com apelo para nichos específicos, como profissionais liberais, caminhoneiros, etc. Assim, diferentes pessoas serão beneficiadas por esse fenômeno.

O Embedded Finance traz algum risco para as empresas ou para o próprio sistema financeiro?

Bruno Diniz: Eu acredito que não, até porque todo esse movimento é amparado em todos alicerces legais possíveis. Logo, se isso está sendo viabilizado, as empresas que prestam serviço de Banking as a Service estão muito atentas. Sendo assim, eu não vejo riscos ou problemas.

Acredito, inclusive, que esse é um tipo de mito que precisamos quebrar. Afinal, quanto mais alternativas tivermos no mercado, melhor. E, se o mercado hoje permite — tanto por questões tecnológicas quanto regulatórias — que tenhamos essas novas alternativas, isso é bastante saudável para que a gente tenha uma maior inclusão e mais possibilidades de escolha dentro do mercado.

Terreno de oportunidades: os números do Embedded Finance

Depois de ler essa entrevista, fica claro que o Embedded Finance vem avançando a passos largos. O cenário é de muitas oportunidades para empresas que desejam começar a embarcar finanças em seus negócios, como demonstram algumas projeções:

- A Finnovista estima que a oportunidade global para essa modalidade de serviço deva chegar a mais de US$ 7 trilhões nos próximos dez anos – duas vezes o valor somado dos 30 maiores bancos do mundo.

- Para a América Latina, o instituto internacional de pesquisa Research and Markets projeta que a receita do mercado de embedded finance deve ter um crescimento anual de 27% até 2029, chegando a 13,7 bilhões de dólares no final desse período.

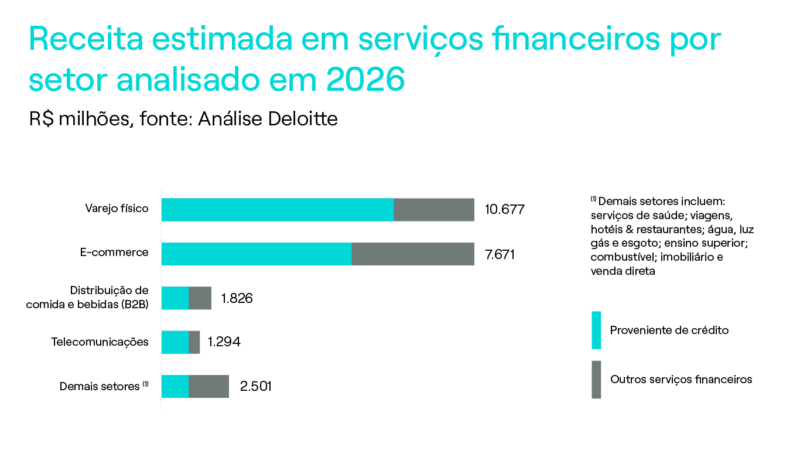

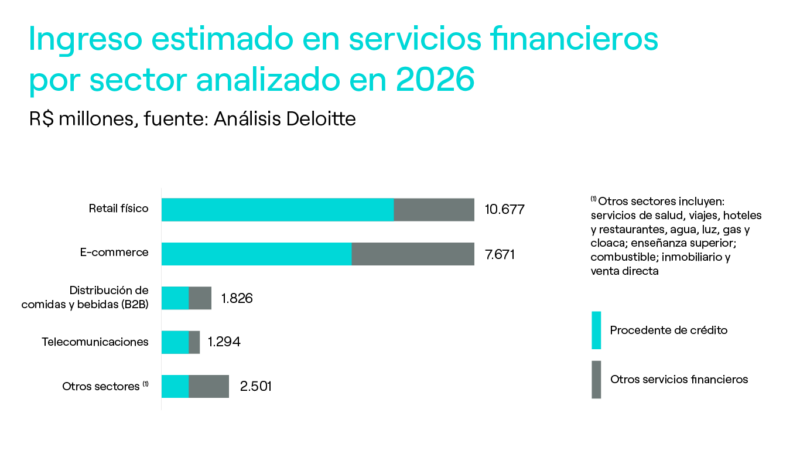

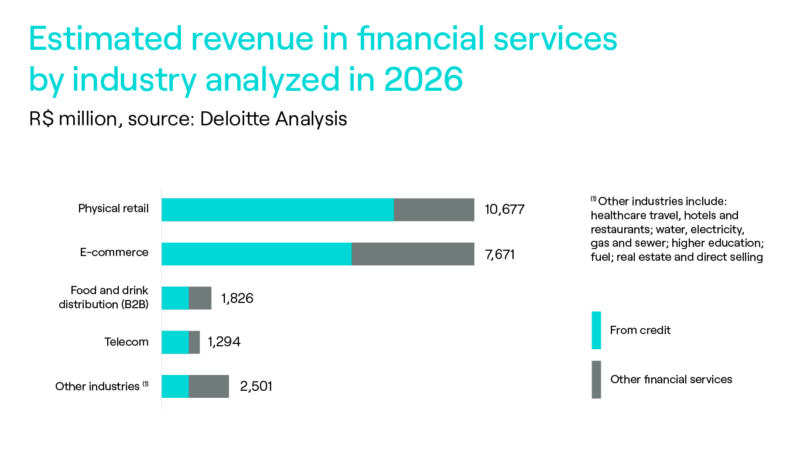

- No Brasil, de acordo com um estudo da Deloitte, setores como varejo, bens de consumo e outros serviços, que movimentam mais de 35% do PIB, poderão ampliar a oferta de serviços financeiros e capturar juntos receitas de R$ 23 bi/ano em até cinco anos.

Principais características do Embedded Finance

Como mencionamos, o Embedded Finance permite a integração de serviços financeiros em plataformas não financeiras, tornando a experiência do usuário mais fluida e conveniente. Essa abordagem elimina a necessidade de acessar bancos ou aplicativos externos, proporcionando transações mais rápidas e intuitivas. Confira suas principais características:

- Integração de serviços financeiros: permite que marketplaces, aplicativos e e-commerces ofereçam serviços financeiros, sem que o usuário precise sair da plataforma.

- Mais conveniência para os usuários: ao permitir que os clientes acessem outros serviços diretamente na plataforma que estão usando, o Embedded Finance torna a jornada mais prática.

- Conexão entre sistemas via APIs: isso significa a possibilidade de incorporar soluções financeiras sem precisar desenvolver uma infraestrutura do zero, reduzindo custos e acelerando a implementação. As APIs ainda permitem escalabilidade, possibilitando que os serviços financeiros sejam ajustados conforme o crescimento do negócio e a demanda dos usuários.

- Experiência do usuário aprimorada: ao reduzir etapas e simplificar processos, o Embedded Finance proporciona uma experiência mais intuitiva e coesa, tornando os serviços financeiros uma extensão natural da jornada digital do usuário.

Qual é a diferença entre Embedded Finance e BaaS?

Embedded Finance e Banking as a Service (BaaS) estão interligados, mas conceitos distintos e têm propósitos diferentes.

O BaaS funciona como a base tecnológica, a infraestrutura que viabiliza o Embedded Finance, permitindo que empresas ofereçam serviços financeiros sem precisar de uma licença bancária. Já o Embedded Finance se concentra na experiência do usuário, incorporando pagamentos, crédito e seguros diretamente em plataformas não financeiras, como marketplaces e apps de mobilidade.

Enquanto o Embedded Finance aprimora a jornada do consumidor ao tornar os serviços financeiros mais acessíveis e intuitivos, o BaaS capacita as empresas a desenvolverem soluções financeiras sob medida. Com isso, negócios de diversos setores podem integrar produtos bancários sem grandes investimentos em infraestrutura, expandindo suas ofertas e aumentando o engajamento dos clientes.

Qual a importância das finanças embutidas para o setor de serviços financeiros?

As finanças embarcadas estão transformando o setor financeiro ao permitir que serviços bancários sejam integrados diretamente em diferentes plataformas, tornando as transações mais fluidas e acessíveis.

Bancos, fintechs e empresas de diversos segmentos podem oferecer soluções financeiras personalizadas sem que os clientes precisem recorrer a outras instituições, melhorando a retenção e ampliando seu alcance.

Além da conveniência, essa abordagem fortalece a segurança e a prevenção de fraudes, garantindo mais confiabilidade para as transações digitais. A seguir, veja como as finanças embutidas impulsionam a inovação e beneficiam o setor financeiro como um todo.

Melhoria da experiência do cliente

Isso resulta em uma maior satisfação e fidelização, pois o cliente consegue acessar serviços financeiros diretamente onde já realiza outras transações, sem a necessidade de recorrer a outro banco ou plataforma.

Novos fluxos de receita

A incorporação de serviços financeiros cria novas fontes de receita, já que as instituições podem cobrar taxas ou comissões por fornecer soluções como pagamentos, empréstimos e outros produtos financeiros. Também é possível monetizar ofertas por meio de parcerias e integrações com empresas de outros setores.

Expansão dos canais de distribuição

O Embedded Finance oferece uma forma eficaz de expandir os canais de distribuição de serviços financeiros. Ao formar parcerias com empresas de diversos segmentos, como e-commerces e plataformas de mobilidade, as instituições conseguem alcançar novos públicos e aumentar seu alcance.

Personalização dos serviços

Com o acesso aos dados dos clientes, as finanças incorporadas permitem que as instituições personalizem seus produtos e serviços, oferecendo soluções mais precisas e direcionadas. Isso fortalece o relacionamento com o cliente, já que as ofertas são mais relevantes, aumentando as chances de conversões e melhorando a rentabilidade.

Inovação e agilidade

A adoção de finanças embarcadas permite que as instituições sejam mais ágeis e inovadoras. Elas conseguem lançar novos produtos e serviços de forma mais rápida, respondendo imediatamente às necessidades do mercado e aproveitando oportunidades de crescimento, sem as limitações das estruturas tradicionais.

Quais principais modelos de negócios podem trabalhar com Embedded Finance?

Diversos modelos de negócios podem se beneficiar do Embedded Finance, tornando os serviços financeiros mais acessíveis e convenientes para os usuários.

E-commerces podem oferecer pagamentos integrados e opções de crédito direto na plataforma, enquanto marketplaces possibilitam transações mais seguras e rápidas entre vendedores e compradores. Já plataformas de mobilidade, como apps de transporte, podem incorporar carteiras digitais e seguros, melhorando a experiência do usuário.

Setores como varejo, turismo, educação e até saúde também podem explorar o Embedded Finance, oferecendo parcelamentos, seguros e pagamentos automáticos.

Vale lembrar que, ao utilizar o Banking as a Service, as empresas podem integrar soluções financeiras sem a necessidade de se tornarem bancos, o que proporciona flexibilidade para diferentes segmentos.

Embedded Finance é parte do nosso projeto de decodificação do universo financeiro para impulsionar negócios e transformar a sociedade

Na Dock, nosso objetivo é decodificar o universo financeiro, impulsionar negócios e transformar a sociedade. O conceito de Embedded Finance que exploramos neste artigo faz parte de como disponibilizamos soluções de ponta para que players de diferentes segmentos possam oferecer produtos e serviços financeiros para seus clientes.

Do varejo à indústria, empresas dos mais variados setores e tamanhos podem se beneficiar do fenômeno Embedded Finance. E aqui na Dock, temos apoiado diversas companhias a impulsionar negócios e acelerar a inclusão financeira através das finanças embutidas.

FAQ: veja respostas para as principais dúvidas sobre Embedded Finance

O que é Embedded Finance?

O termo Embedded Finance, na tradução literal, significa “finanças embutidas”. Essa expressão é utilizada sempre que serviços financeiros são incorporados em áreas que não têm relação direta com o mundo financeiro. De forma resumida, se trata do fenômeno que transforma empresas em bancos.

O Embedded Finance é uma oportunidade apenas para o varejo?

Varejistas do mundo todo, em especial da América Latina, já olham o Embedded Finance como um velho conhecido. É inegável que esse segmento foi pioneiro, e por que não dizer visionário, na adoção das finanças embarcadas no seu modelo de negócio.

Entretanto, o fenômeno do Embedded Finance vive hoje um novo momento, onde cada vez mais empresas de diferentes segmentos participam dessa transformação.

Assim, oferecer serviços e produtos financeiros pode ser uma estratégia adotada tanto por companhias do mercado B2C quanto do mercado B2B.

Quais as vantagens para empresas que aderem ao Embedded Finance?

Empresas que aderem ao Embedded Finance podem obter benefícios como criação de uma fonte alternativa de receita, fidelização de clientes, alcance de novos consumidores, aumento do ticket médio e obtenção de vantagem competitiva.

Vale lembrar que os benefícios do Embedded Finance ultrapassam o terreno corporativo, impactando positivamente usuários e o mercado de meios de pagamentos e banking, além da sociedade como um todo.

Embedded Finance: o que você viu neste artigo

- O Embedded Finance permite que empresas (que não são players tradicionais do setor financeiro) possam atuar no segmento e oferecer produtos e serviços financeiros adicionados ao seu portfólio de ofertas.

- Entre os serviços que podem fazer parte do Embedded Finance, estão carteiras digitais, contas digitais, crédito, empréstimos e seguros.

- Ao reduzir barreiras na entrada de novos participantes no setor, o Embedded Finance contribui para a inclusão financeira.

- Pix e Open Banking são marcos regulatórios brasileiros que dão mais força à evolução do Embedded Finance no Brasil.

- Do varejo à indústria, empresas dos mais variados setores e tamanhos podem se beneficiar do fenômeno Embedded Finance.

Artigos relacionados

- Pagamentos e serviços financeiros no Peru: desafios, oportunidades e tendências do setor

- Segurança no Pix: desafios, medidas do Banco Central e como fortalecer a proteção contra fraudes

- Pagamentos e serviços financeiros no Brasil: desafios, oportunidades e tendências do setor

- Solução de adquirência: como funciona e por que atuar como adquirente no atual contexto do mercado

- Conta digital: sua empresa também pode oferecer serviços financeiros