A credenciadora e as oportunidades da nova era da adquirência no Brasil

A expansão dos serviços financeiros e a nova regulação do setor no Brasil criaram um novo cenário de oportunidades para empresas que desejam atuar no ecossistema de adquirência. Em um mercado cada vez mais impulsionado por tecnologia, inovação e legislação favorável, a credenciadora assume um papel central: é quem conecta consumidores, bandeiras, emissores e lojistas, garantindo que cada transação ocorra de forma rápida, segura e eficiente.

Neste artigo, exploraremos em profundidade o que é uma credenciadora, qual o seu papel no ecossistema de pagamentos e como ela opera dentro do fluxo de adquirência.

Além disso, analisaremos as mudanças regulatórias que abriram o mercado brasileiro, o impacto das tecnologias emergentes e as novas oportunidades que surgem para empresas que desejam atuar nesse segmento.

O que é uma credenciadora e qual é o seu papel no setor dos pagamentos

Uma credenciadora é a empresa de serviços de pagamento responsável por habilitar estabelecimentos para receber pagamentos com cartão. Normalmente, é ela que fornece as “maquininhas” ou terminais de pagamento, cadastrando cada lojista interessado e conectando-o a bandeiras e emissores.

Sendo assim, em resumo, a credenciadora é quem faz o dinheiro de uma venda via cartão ir do cliente até a conta do lojista. A sua função costuma englobar algumas ações:

- Capturar as informações da transação no ponto de venda;

- Autorizar junto à bandeira e ao banco emissor (verificando saldo ou limite);

- Liquidar ou compensar o pagamento entre as instituições financeiras;

- Repassar o valor líquido ao lojista;

- Manter relacionamento com o comerciante, cobrando pela prestação do serviço por meio da taxa de desconto (MDR) em cada transação.

Em suma, a credenciadora é o elo que conecta lojista, bandeira de cartão e banco emissor, garantindo que cada compra seja processada e finalizada corretamente.

No fluxo típico de pagamento, o cliente insere ou aproxima o cartão na máquina. Em frações de segundo, a credenciadora envia a solicitação à bandeira, que por sua vez consulta o emissor do cartão.

Se o emissor aprova, a confirmação segue de volta à credenciadora, que registra a venda e realiza o repasse dos fundos ao comerciante. Esse processo complexo, porém instantâneo, é análogo a uma “ponte” entre todos os envolvidos na operação.

Credenciadora ou adquirente: existe diferença?

No Brasil, os termos adquirente e credenciadora são usados como sinônimos para designar o mesmo agente no mercado de pagamentos. Em linhas gerais, ambos os conceitos se relacionam à empresa que provê a infraestrutura de pagamento e realiza a captura, validação e liquidação das transações eletrônicas.

No entanto, embora, via de regra, ambos os termos sejam usados para definir o mesmo ator do ecossistema de pagamentos, a origem da palavra “credenciadora” vem justamente da etapa de credenciamento, uma das funções mais importantes dentro da operação de adquirência.

Isso porque toda adquirente, antes de começar a processar transações, precisa credenciar os estabelecimentos comerciais. Isso significa cadastrá-los, verificar a sua documentação e habilitá-los tecnicamente para aceitar cartões das bandeiras com as quais trabalha.

Esse processo garante a conformidade regulatória e a segurança do ecossistema, evitando que transações sejam realizadas por empresas não autorizadas. Na prática, as adquirentes realizam o credenciamento de lojistas, o que explica por que os dois termos se tornaram sinônimos no mercado brasileiro.

Quais são os outros agentes envolvidos no ecossistema de adquirência

Com a evolução do ecossistema de pagamentos, novos papéis surgiram no processo de adquirência, indo muito além das credenciadoras formais.

Os subadquirentes, por exemplo, desempenham um papel intermediário entre o lojista e a credenciadora. Eles não se conectam diretamente às bandeiras, mas operam sob a licença de uma adquirente parceira, concentrando as transações de vários estabelecimentos e repassando-as para processamento e liquidação pela credenciadora principal.

Já os chamados facilitadores de pagamento, embora atuem de maneira similar aos subadquirentes, operam de maneira diferente no mercado. São empresas que atuam como intermediários tecnológicos entre lojistas e credenciadoras, oferecendo uma infraestrutura para que negócios possam aceitar pagamentos online sem a necessidade de integrações complexas.

Dessa forma, em vez de o lojista firmar contrato com uma credenciadora, ele utiliza a plataforma do facilitador, que se conecta, por trás, a diferentes adquirentes e bandeiras.

Como funciona a operação de uma credenciadora

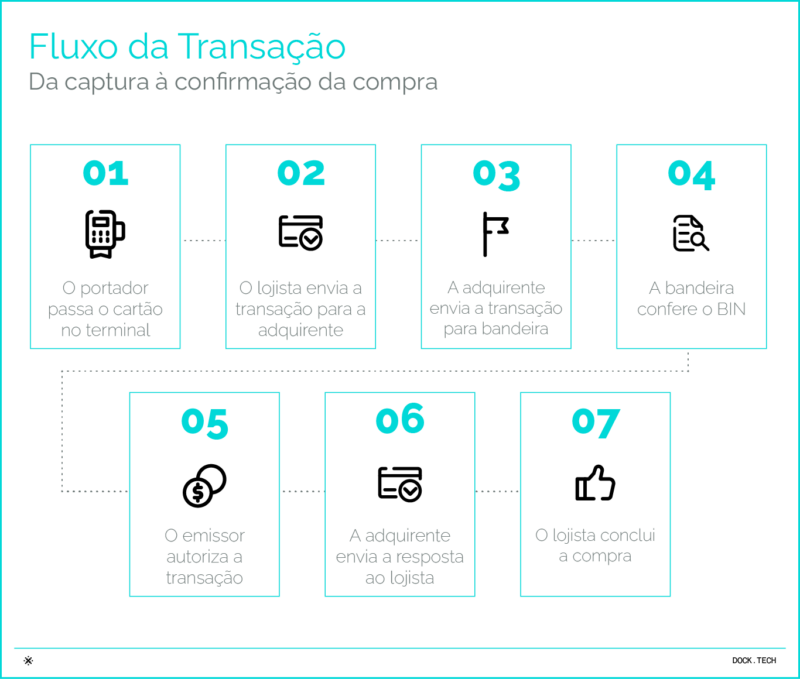

O fluxo de uma operação realizada com um cartão envolve várias etapas coordenadas pela credenciadora, que atua como um grande maestro, conduzindo a transação por um processo de validação e processamento.

Em resumo, essa jornada passa por cinco etapas distintas: autorização, captura, liquidação, repasse e compensação financeira. A seguir, descrevemos cada uma delas.

Autorização

Quando o cliente usa o cartão no terminal de pagamento, a credenciadora envia os dados da compra para a bandeira responsável. Esta, por sua vez, direciona as informações financeiras da operação para o emissor – o banco, fintech, carteira digital do cliente –, que verifica saldo ou limite e responde à bandeira se aprova ou nega a transação.

Captura

Se aprovada, a credenciadora “captura” a transação, ou seja, registra oficialmente a venda em seu sistema. Esta etapa do processo é a confirmação de que aquela operação será incluída na fatura do cliente e gera o compromisso financeiro entre as todas as partes envolvidas.

Liquidação

Nesta fase, ocorre a efetiva transferência de recursos: o emissor debita o valor do cliente e o centraliza em Câmaras Interbancárias de Pagamento (CIP), que fazem a liquidação financeira. O emissor então repassa o montante à credenciadora, descontando taxas relacionadas à operação financeira, como o trânsito do dinheiro, processamento etc.

Repasse

Por fim, a credenciadora recebe os fundos da liquidação, deduz a taxa de serviço (Merchant Discount Rate – MDR) e transfere o restante ao lojista. No débito, esse repasse costuma ser instantâneo. No crédito, por outro lado, o prazo depende do contrato do lojista, podendo ser em poucos dias ou após o fim do parcelamento.

Compensação financeira

Ao mesmo tempo, há um processo de compensação interna para ajustar todas as diferenças entre as transações capturadas e liquidadas, assegurando que os saldos finais nas contas bancárias estejam corretos.

De maneira geral, o papel da credenciadora, em cada etapa, é gerenciar a comunicação entre as pontas – loja, bandeira e emissor –, assegurando a segurança e conformidade do processo. As adquirentes normalmente utilizam uma plataforma de processamento especializada, própria ou de terceiros, para realizar toda essa sequência de forma automatizada e rápida.

Uma nova fase no mercado de credenciadoras no Brasil

O mercado de adquirência brasileiro era altamente concentrado até o início da década passada, quando era dominado historicamente por apenas duas grandes credenciadoras: Cielo e Rede.

A partir dos anos 2010, o Banco Central, junto ao Cade, a Secretaria de Direito (SDE) e Acompanhamento Econômico (SAE) promoveram mudanças regulatórias que abriram esse ecossistema.

Nesse sentido, destacam-se a Lei dos Arranjos de Pagamento (Lei 12.865/2013), que deu ao BC competência para regular o setor, e resoluções posteriores, que facilitaram a entrada de novas credenciadoras autorizadas.

Linha do tempo: mercado de adquirência no Brasil

- 2000: Cielo e Rede são as únicas a atuar como adquirentes no sistema financeiro brasileiro;

- 2003: Getnet ingressa, mas o duopólio permanece dominando 95% do mercado;

- 2010: Nova regulação do Banco Central incentiva abertura e começam a surgir novos players;

- 2014: Stone ingressa no mercado após dois anos de preparação;

- 2015: Mercado Pago passa a atuar como subadquirente;

- 2018: PagSeguro obtém licenças para atuar no mercado de adquirência;

- Atualmente: Mais de 300 adquirentes e subadquirentes estão em atuação no mercado brasileiro.

O surgimento da nova adquirência

Como consequência, o mercado de credenciadoras saiu de um duopólio para uma nova fase, chamada de “Nova Adquirência”, na qual novos atores puderam entrar no ecossistema de pagamentos para promover novas ofertas e modelos de negócio. Atualmente, o mercado possui mais de 60 adquirentes e 380 subadquirentes em operação.

Em paralelo a esse movimento, o uso de cartões também cresceu fortemente no Brasil. Só em 2024 foram transacionados mais de R$ 4,1 trilhões em cartões (crédito, débito e pré-pago), um avanço de 10,9% sobre 2023, de acordo com a Associação Brasileira de Cartões e Serviços (Abecs). Foram registradas cerca de 45,7 bilhões de transações no ano, o que representa, em média, 125 milhões de pagamentos por dia.

Como a tecnologia está revolucionando o setor de credenciamento: Acquiring as a Service

Nos últimos anos, a revolução tecnológica transformou profundamente o mercado de adquirência e credenciamento no Brasil. Se antes entrar nesse setor exigia infraestrutura própria, conexões diretas com bandeiras e homologações complexas, hoje a tecnologia permitiu o surgimento de um novo modelo: o Acquiring as a Service (AaaS).

O AaaS funciona como uma infraestrutura de adquirência pronta para uso, fornecida por empresas especializadas em tecnologia financeira como a Dock. Por meio desse modelo, bancos, fintechs e até empresas de outros setores podem oferecer serviços de captura e processamento de pagamentos com cartão, sem precisar se tornar uma credenciadora do zero.

Toda a complexidade regulatória, técnica e operacional, como a integração com bandeiras, liquidação financeira, roteamento de transações e compliance com o Banco Central, é assumida pelo provedor de AaaS, permitindo que o cliente se concentre apenas na experiência do usuário e no relacionamento comercial com os lojistas.

O poder das APIs

Na prática, isso é possível graças à integração com APIs (Application Programming Interfaces), que se tornaram o principal elo da nova infraestrutura de pagamentos. As APIs permitem que uma empresa conecte seu sistema diretamente ao provedor de adquirência e passe a realizar todas as etapas do fluxo transacional: do credenciamento do lojista à captura e liquidação das vendas.

Com apenas algumas integrações, é possível disponibilizar gateways de pagamento, carteiras digitais ou checkout online com a marca da própria empresa (white label), beneficiando-se da robustez e conformidade do provedor tecnológico.

Essa nova arquitetura, baseada em APIs e processamento em nuvem, representa uma mudança estrutural para o setor. Ela reduz drasticamente o tempo e o custo de entrada de novos players, elimina barreiras regulatórias e permite escalar operações com segurança e flexibilidade. Ao mesmo tempo, essa tecnologia também viabiliza inovações como:

- Credenciamento digital e instantâneo, com validação automatizada de dados do lojista;

- Conciliação em tempo real, integrando adquirência, emissão e contas de pagamento;

- Processamento multicanal e modular, com suporte a POS, Tap on Phone, QR Code e e-commerce;

- Integração nativa com soluções antifraude e tokenização, elevando o nível de segurança;

- Personalização da experiência do lojista, com dashboards e relatórios customizados.

Quais são as oportunidades para fintechs e empresas

O cenário atual oferece amplas oportunidades para novos entrantes no mercado de adquirência. De um lado, a digitalização dos negócios e a alta demanda por soluções de pagamento praticam maior atratividade desse segmento. Afinal, mais de 80% das transações financeiras no país já ocorrem por canais digitais, e o e-commerce brasileiro só cresce. Em 2024, por exemplo, as vendas online superaram R$ 204 bilhões. Sendo assim, há uma necessidade crescente de meios de pagamento integrados e eficientes.

Por outro lado, o estímulo regulatório e o AaaS permitem que empresas de diversos setores entrem no jogo sem altos investimentos iniciais. Fintechs especializadas, bancos digitais e até grandes redes de varejo veem valor em internalizar esse processo para ganhar controle financeiro e abrir novas fontes de receita.

Segundo a McKinsey, a receita com meios de pagamento na América Latina dobrou de 2017 a 2022, atingindo cerca de US$ 200 bilhões, e a projeção é de que chegue a US$ 300 bilhões em 2027. Logo, o mercado é vasto e está em expansão. Além disso, a grande maioria dos brasileiros já possuem conta em banco e acesso a smartphones, indicadores de uma população pronta para adotar cada vez mais novas tecnologias financeiras.

Empresas de diversos portes e setores podem encontrar em uma solução de adquirência uma oportunidade estratégica. Ao assumir o papel de adquirente, esses negócios podem não apenas reduzir custos, pagando menos taxas a terceiros, mas também adaptar melhor os produtos ao cliente final e participar diretamente da fatia do MDR do mercado.

Torne-se adquirente com a solução de AaaS da Dock

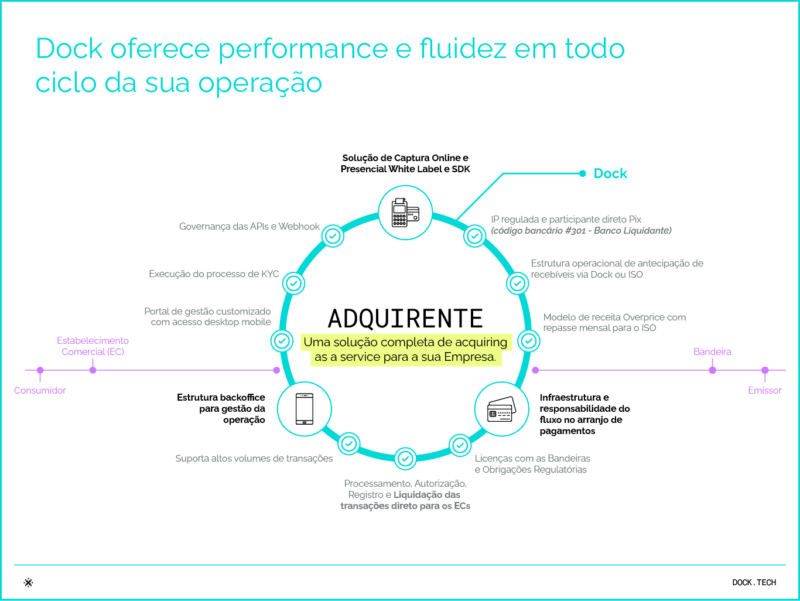

A Dock, empresa líder em infraestrutura de pagamentos e serviços financeiros na América Latina, surge como uma peça-chave nesse ambiente de oportunidades. Com mais de 25 anos de experiência, a Dock oferece uma solução completa de Acquiring as a Service, permitindo que qualquer instituição ou empresa comece a captar e processar transações, conectando-se às principais bandeiras e respeitando todas as regras do Banco Central.

A solução de adquirência da Dock é uma plataforma white-label de ponta a ponta, que possibilita a qualquer empresa oferecer serviços de pagamento sob sua própria marca, sem precisar construir toda a infraestrutura do zero.

Assim, a Dock engloba todo o ciclo de adquirência: captura presencial ou online (POS, TEF, Pix, Tap on Phone, links de pagamento, QR Code), processamento e liquidação de transações das principais bandeiras, além da gestão administrativa do backoffice (conciliação, cancelamentos, relatórios, chargeback, antecipação, portal de controle etc).

Dessa forma, a Dock viabiliza a entrada de novos players no mercado sem a complexidade tradicional. Graças à solução de AaaS da Dock, empresas podem se tornar adquirentes e ter ao seu lado um parceiro tecnológico experiente.

Diferenciais da solução Dock

- Personalização (white label): a marca do cliente aparece na maquininha, no portal web e em toda interface de pagamento, criando uma solução coesa com a identidade da empresa.

- Múltiplos canais de captura: POS físico, TEF, Pix/QR code, links de pagamento, Tap on Phone e APIs para e-commerce.

- APIs completas para integração: venda, pré-autorização, cancelamento, split de pagamentos etc.

- Serviços agregados: tokenização, antifraude e conciliação automática integrada ao ERP.

- Gestão operacional robusta: portal de backoffice customizado, geração de relatórios, controle de chargeback, gestão de antecipação de recebíveis.

- Eficiência, estabilidade e competitividade de custos: taxas de MDR e antecipação competitivas, alta performance para volumes elevados de transações e atendimento técnico especializado.

FAQ: dúvidas frequentes sobre credenciadora

O que faz uma credenciadora?

A credenciadora, como sinônimo de adquirente, é a empresa que gerencia todo o processo de pagamento. Ela credencia o estabelecimento, captura e processa a transação junto à bandeira e ao emissor, e repassa o valor pago ao lojista. Em outras palavras, conecta o lojista, a rede do cartão e o banco emissor para que cada compra seja autorizada e concluída com segurança.

Adquirente e credenciadora são a mesma coisa?

No Brasil os termos são usados como sinônimos, ambos descrevendo quem cuida de todo o processo de captura e processamento de pagamentos. Logo, nessa acepção do termo, não há diferenças funcionais importantes entre eles. A palavra “credenciadora” é mais comum em documentos oficiais, enquanto “adquirente” é popular no mercado. Em resumo, ambas se referem à empresa que gerencia o fluxo de pagamento com cartão.

Qual a diferença entre credenciadora e subadquirente?

A credenciadora se conecta diretamente às bandeiras e é responsável pela liquidação das transações. Já o subadquirente atua como intermediário, agregando diversos lojistas e conectando-se à adquirente principal.

Como funciona o processo de credenciamento de um estabelecimento?

A credenciadora analisa o perfil do estabelecimento, faz a habilitação técnica para aceitar pagamentos (por meio de POS, e-commerce ou API) e intermedeia as transações com as bandeiras e os emissores. Depois, realiza a liquidação, transferindo os valores ao lojista conforme o prazo acordado.

O que significa a abertura do mercado de credenciadoras?

Significa que, após o Banco Central flexibilizar regras e incentivar a competição, novas empresas passaram a poder operar como credenciadoras. Isso aumentou a inovação, reduziu custos e ampliou a oferta de serviços financeiros, especialmente para pequenos e médios negócios.

Preciso de autorização do Banco Central para ser credenciadora?

Para operar como adquirente com sua própria licença, sim. As credenciadoras formais devem estar autorizadas pelo Banco Central como “instituição de pagamento credenciadora”. Isso envolve cumprir requisitos de capital e regulatórios. Contudo, há alternativa: o modelo Acquiring as a Service, pois ao aderir a uma plataforma AaaS, a empresa pode oferecer serviços de adquirência sem ter licença própria nem conexão direta ao BC e às bandeiras.

Por que atuar como credenciadora pode ser estratégico?

Assumir a função de credenciadora dá à empresa maior controle sobre as transações e abre novas fontes de receita. Ela passa a ganhar uma parte da taxa de desconto do lojista (MDR) em cada venda. Além disso, pode oferecer aos seus parceiros soluções customizadas de pagamento e fidelizá-los com serviços diferenciados.

Credenciadora: o que você viu neste artigo

- As credenciadoras são responsáveis por conectar consumidores, emissores, bandeiras e lojistas, garantindo que as transações com cartão ocorram com rapidez, segurança e eficiência.

- No Brasil, os termos “credenciadora” e “adquirente” são usados como sinônimos, pois toda adquirente realiza a etapa de credenciamento, cadastrando e habilitando os estabelecimentos comerciais para aceitar cartões.

- O avanço tecnológico deu origem ao modelo Acquiring as a Service (AaaS), que permite a empresas oferecerem serviços de adquirência completos sem precisar construir infraestrutura própria ou obter licença direta junto ao Banco Central.

Artigos relacionados