Pix automático: o que esperar da nova funcionalidade e como oferecê-la com agilidade?

![]() 10 minutos de leitura

10 minutos de leitura

O Pix já é o meio de pagamento mais utilizado no Brasil. Lançado em novembro de 2020, ele já disputa com o cartão de crédito a liderança como meio de pagamento preferido dos brasileiros. Agora, o Banco Central tem em seu roadmap o que deve ser um novo salto para o mercado: o Pix Automático.

O enorme sucesso do Pix promete se repetir na nova funcionalidade que deve substituir, em grande parte, o uso de débitos automáticos. Portanto, existem bons motivos para acompanhar de perto a novidade. Inicialmente com previsão de acontecer em outubro de 2024, o lançamento do Pix automático foi adiado pelo Banco Central para junho de 2025.

Neste artigo, falamos mais sobre a funcionalidade e sobre a importância de incorporá-la em sua solução financeira.

O que é o Pix automático?

A principal utilidade do Pix Automático é servir como ferramenta para realização de pagamentos recorrentes por parte dos consumidores. Trata-se de uma funcionalidade particularmente interessante para negócios que envolvam assinaturas, mensalidades ou cobranças recorrentes de contas básicas, tais como:

- Serviços de streaming;

- Serviços de assinatura de produtos selecionados como vinhos, livros etc;

- Mensalidades de academias, cursos, faculdades, escolas etc;

- Mensalidade de provedores de internet, celular e televisão a cabo;

- Pagamento mensal das contas de luz, água, gás, aluguel, condomínio;

- Serviços financeiros como consórcios e parcelamento de empréstimos e seguros.

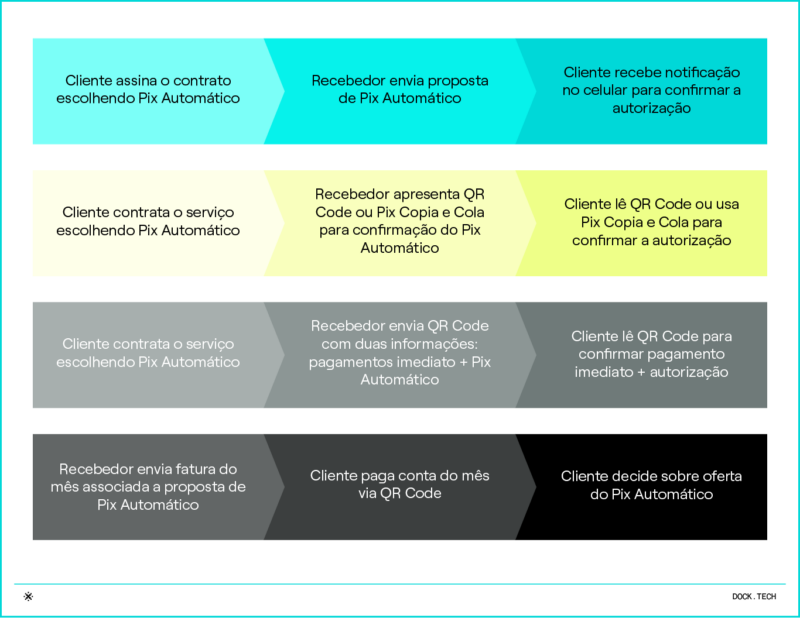

Formatos de adesão ao Pix Automático

Para aderir ao Pix Automático, o Banco Central prevê quatro possíveis jornadas de contratação que apresentamos aqui de forma resumida:

Para mais detalhes sobre cada formato de adesão, acesse o documento do 19º Fórum Pix disponibilizado pelo Banco Central.

Como o Pix Automático deve impactar o mercado?

A principal vantagem em relação ao débito automático é que, para usar o Pix Automático, os estabelecimentos comerciais não precisarão firmar convênio prévio com a instituição bancária que vai intermediar o pagamento.

Assim como o Pix atualmente já pode ser feito a partir de qualquer banco, o Pix Automático também poderá. Essa independência em relação a contratos bilaterais vai fazer com que o acesso aos pagamentos recorrentes seja mais democrático para todos os consumidores.

É um ganho de comodidade tanto para o cliente, no gerenciamento de suas contas, quanto para as empresas, que reduzirão o montante de pagamentos recebidos em atraso por perda de prazo e, consequentemente, pouparão com gastos referentes à cobrança de débitos.

Além disso, a previsão é que o pagador conte com uma série de recursos para administrar os pagamentos recorrentes como, por exemplo, estabelecer um limite máximo do valor da parcela a ser debitada, podendo cancelar a qualquer momento a autorização.

Se o sistema de pagamentos instantâneos do Banco Central já foi uma revolução enorme na maneira como os brasileiros compram, seja em lojas físicas ou virtuais, o Pix Automático deve expandir ainda mais essa transformação.

Pix Automático e Open Finance

A interação entre o Pix Automático e o Open Finance promete trazer ainda mais novidades para os consumidores e empresas. Uma delas é a expectativa de simplificação no uso do Pix, para que não seja mais necessário digitar os dados bancários no momento do pagamento.

A ideia é que seja um modelo semelhante ao atual “compra em 1 clique” que acontece mediante cadastramento prévio do cartão de crédito nos estabelecimentos onde o consumo daquele cliente é frequente.

Outra novidade que deve estimular ainda mais a ampliação do uso do pagamento instantâneo e do Pix Automático no futuro é a desvinculação da necessidade de saldo em uma determinada conta.

Com o Open Finance, será possível realizar o Pix Automático a partir da consulta ao saldo de outras contas de mesma titularidade, por exemplo, ainda que em bancos distintos.

Leia também | Educação financeira: qual é o papel do mercado de pagamentos e banking em promovê-la?

Quando o Pix Automático será lançado?

Inicialmente programado para ser lançado em abril de 2024, a implementação do Pix Automático foi prorrogada, primeiro, por seis meses e mais recentemente para 16 de junho de 2025.

De acordo com o Banco Central, o adiamento deve-se à complexidade do novo produto, ao tempo necessário para elaborar o papel de cada um dos envolvidos e à definição das estratégias comerciais das instituições financeiras.

A publicação das diretrizes do Pix Automático e dos manuais para os participantes foi feita em dezembro de 2023. Atualmente, o sistema está sendo desenvolvido e, antes de ser disponibilizado para os clientes, está prevista a realização de testes para a validação da ferramenta.

Banco Central publica regras do Pix Automático

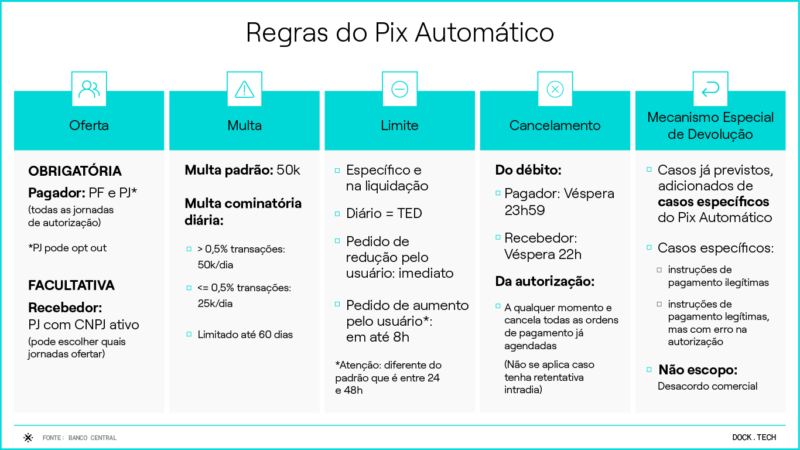

Em dezembro de 2023, o Banco Central deu mais um passo e divulgou as normas que definem as regras para o funcionamento do Pix Automático, incluindo limites de valor e procedimentos operacionais. As novidades foram apresentadas na 21ª Reunião Plenária do Fórum Pix, que aconteceu no dia 7 de dezembro de 2023.

Entre as definições publicadas, estão especificações sobre:

- autorização prévia do usuário pagador ao prestador de serviços de pagamento;

- jornadas para autorização;

- normas para cancelamento da autorização e do débito específico;

- regras para a rejeição e a liquidação da transação;

- regras para novas tentativas em casos de insuficiência de fundos;

- funcionalidades a serem disponibilizadas ao usuário pagador e ao usuário recebedor;

- regras de devolução e responsabilização em caso de erro;

- definição do limite diário para transações – que deverá ser equivalente ao limite diário da TED.

Com as múltiplas jornadas possíveis, o recebedor poderá escolher qual tipo de prestador de serviços de pagamento irá contratar para ofertar o Pix Automático. É possível que seja a instituição que detém a sua conta – por meio da API Pix –, mas também pode-se contratar um iniciador de pagamentos – com a utilização da infraestrutura do Open Finance.

Entre as determinações, destaca-se, ainda, a obrigatoriedade da oferta do Pix Automático aos usuários pagadores pelos participantes do Pix. Caso não o façam desde o lançamento do produto, poderão ser multados por dia de atraso. Por outro lado, para os recebedores, a oferta será facultativa.

Agenda evolutiva: Pix Automático e outras funcionalidades em desenvolvimento

Além do Pix Automático, o objetivo do programa com as próximas iniciativas a serem lançadas está na promoção de maior segurança nas transações.

A Agenda Evolutiva divulgada na 21ª Reunião Plenária do Fórum Pix, anunciou que está na agenda de trabalho atual o desenvolvimento e a implementação das seguintes funcionalidades:

- Canal secundário de transmissão de mensagens;

- Novos contadores antifraude;

- Gestor de pagamentos;

- Pix Automático;

- MED 2.0;

- Pix agendado.

Aqui cabe destacar o desenvolvimento do Mecanismo Especial de Devolução (MED 2.0), um importante avanço na questão da prevenção a fraudes, uma vez que permite o bloqueio de uma transação notificada como fraude e viabiliza a devolução do valor para a vítima de forma mais rápida.

Já na agenda futura do Pix, estão previstas as seguintes funcionalidades:

- Pix Internacional;

- Consulta de chave e envio de ordens de pagamento em lote;

- Arquivo padronizado;

- QR Code do pagador;

- Pix Garantido / Crédito / Parcelado;

- Mecanismo de consulta;

- Plataforma centralizada

- API de pagamentos;

- Tecnologias de iniciação;

- Depósito e troco digital.

Como se preparar para oferecer o Pix Automático?

As novas funcionalidades do Pix vão sacudir novamente o mercado de pagamentos no Brasil. A democratização iniciada pelo Pix será expandida a partir do Pix Automático.

Em outubro de 2023, segundo dados do BCB, cerca de 140 milhões de pessoas e 13 milhões de empresas utilizam o Pix no país, superando a marca de 3 milhões de transações realizadas por mês. Os provedores de serviços financeiros que saírem na frente no lançamento das novas features vão capturar mais usuários.

A sua empresa está preparada para implementar o Pix Automático tão logo seu lançamento seja anunciado pelo Banco Central?

Participe do Pix com a Dock e saia na frente

Faça parte do sistema de pagamentos instantâneos do Banco Central com todas as possibilidades que a API da Dock permite ao seu negócio:

- Pix para Banking as a Service: ofereça todas as funcionalidades atuais do Pix na sua conta digital.

- Pix para Participantes Indiretos: conte com a nossa tecnologia e suporte regulatório para viabilizar sua operação de Pix Indireto.

- Pix no Checkout para Varejo: receba pagamentos através do Pix em seu ponto de venda físico ou virtual de forma totalmente integrada.

A plataforma da Dock também oferece, de forma integrada, todas as funcionalidades do Pix na conta digital para os usuários, incluindo:

- Pix transferência: é a funcionalidade padrão do produto, de envio e recebimento de dinheiro 24 horas por dia, todos os dias.

- Pix QR Code e Pix Copia & Cola: para facilitar pagamentos via Pix, o usuário final pode fazer pagamentos com a leitura do QR Code ou copiar e colar o código para pagamento.

- Pix Cobrança: pode ser utilizado para pagamentos imediatos ou pagamentos futuros que podem incluir informações como juros, multas e outros acréscimos.

- Pix Devolução: mecanismo especial de devolução de transferência por parte do recebedor para casos de transferências incorretas.

- Pix Agendamento: funcionalidade de agendar o dia e a hora que a transferência deve ser realizada, descontando do saldo no momento escolhido.

Conte com a Dock para manter seu negócio atualizado com as novas funcionalidades do mercado e tenha todo o suporte tecnológico e regulatório que precisa!

Pix Automático: o que você viu neste artigo

- O Pix Automático é a nova funcionalidade do Pix que o Banco Central do Brasil está desenvolvendo e prevê lançar em junho de 2025.

- O Pix Automático pretende substituir o débito automático sem a necessidade de convênios ou acordos bilaterais entre a empresa que comercializa e a instituição financeira que faz a intermediação da transação.

- O Pix Automático será especialmente útil para empresas que cobrem por assinaturas, mensalidades ou para pagamentos recorrentes como: streamings, cursos, contas de consumo básico como internet, água, luz, gás, condomínios etc.

- A nova funcionalidade promete promover um novo salto no número de usuários e popularidade nas transações, democratizando o acesso aos pagamentos automáticos, gerando maior comodidade para os clientes e melhorando o rendimento das empresas.

- Com a Dock, você pode oferecer todas as funcionalidades do Pix em primeira mão e sair na frente da concorrência, com total suporte tecnológico e regulatório para seu negócio.

Artigos relacionados:

- IoT: impactos no mercado e perspectivas para o setor financeiro

- Pagamentos eletrônicos: entenda o que são e as oportunidades que oferecem para empresas e fintechs

- Payment as a Service: modelo que está redefinindo o mercado de pagamentos

- Tap on Phone: a solução que transforma o celular em maquininha de cartão

- Soluções financeiras: quais as principais e como o seu negócio pode se beneficiar ao oferecê-las