Cartão pré-pago: uma modalidade em ascensão na América Latina

A utilização de cartões tem crescido de forma acelerada nos últimos anos — e o Brasil lidera essa transformação no cenário latino-americano. Segundo o balanço mais recente da Abecs, de fevereiro de 2025, o país ultrapassou pela primeira vez a marca de R$ 4 trilhões movimentados em transações com cartões em 2024, um crescimento de 10,9% em relação ao ano anterior. O cartão pré-pago também faz parte desse cenário de expansão.

Apenas em 2024, a modalidade movimentou R$ 379,4 bilhões, registrando um crescimento de 18,1% sobre o ano anterior. Em volume de transações, foram registradas 9,2 bilhões de operações com cartões pré-pagos — um salto de 14,5% ante 2023, consolidando esse meio de pagamento como uma alternativa cada vez mais presente no cotidiano dos brasileiros.

Diante desse cenário, o cartão pré-pago tem ganhado cada vez mais relevância, surgindo como uma modalidade financeira vantajosa tanto para pessoas físicas quanto para empresas.

Além de oferecer uma forma prática de efetuar pagamentos, esse tipo de cartão também abre oportunidades de negócios para bancos, fintechs e outras corporações que desejam ampliar seu portfólio de serviços e aumentar a satisfação de seus clientes.

Neste artigo, trataremos sobre o cartão pré-pago, quais são suas vantagens e aplicações, além de entender como os negócios podem integrar essa modalidade de pagamento em suas operações.

O que é cartão pré-pago?

O cartão pré-pago é um instrumento financeiro que funciona com base em recargas de saldo — ou seja, o valor precisa ser carregado previamente antes do uso. Ele permite que o portador realize pagamentos em estabelecimentos físicos e online até o limite do valor disponível, o que elimina o risco de endividamento e o torna especialmente atrativo para perfis que buscam mais controle e segurança.

Diferentemente de um cartão de crédito, o cartão pré-pago não exige análise de crédito, não oferece limite rotativo e tampouco está vinculado a uma conta corrente tradicional. Sua lógica é semelhante ao uso de dinheiro em espécie, mas com a praticidade, segurança e rastreabilidade dos meios eletrônicos de pagamento.

Segundo a Abecs, o tíquete médio das transações com cartões pré-pagos em 2024 foi de R$ 41,32, um crescimento de 3,2% em relação a 2023, o que reforça o amadurecimento do uso dessa modalidade para compras de pequeno e médio valor. No Brasil, os consumidores podem realizar operações financeiras com cartões pré-pagos em dois formatos principais, como detalharemos a seguir.

Cartão pré-pago físico

O cartão plástico com chip e/ou tecnologia contactless tradicional é aceito em estabelecimentos físicos, caixas eletrônicos e terminais de pagamento. É amplamente utilizado por pessoas físicas em compras cotidianas e também por empresas para gestão de despesas corporativas.

Cartão pré-pago virtual

Emitido digitalmente, o cartão virtual é ideal para compras online, pagamentos em aplicativos ou integração a carteiras digitais. Tem sido cada vez mais adotado por empresas que oferecem benefícios flexíveis e soluções integradas a plataformas móveis.

Como funciona o cartão pré-pago?

O funcionamento do cartão pré-pago é simples, intuitivo e eficaz tanto para o consumidor quanto para empresas que operam grandes volumes de pagamentos. Ele segue uma lógica de “carregar para usar”, o que garante maior controle financeiro e elimina riscos de inadimplência.

Passo a passo do funcionamento

1. Carregamento inicial

O usuário (ou a empresa emissora) realiza uma recarga no cartão, definindo o valor que ficará disponível para uso. Essa recarga pode ser feita por transferência bancária, boleto, Pix ou até mesmo por débito automático, dependendo da infraestrutura da solução.

2. Utilização do saldo

O valor carregado pode ser utilizado para compras em qualquer estabelecimento que aceite a bandeira do cartão — seja presencialmente ou em ambientes digitais. A cada transação, o valor correspondente é debitado do saldo disponível.

3. Recargas recorrentes

Sempre que necessário, o cartão pode ser recarregado com novos valores. Para usuários frequentes, muitas soluções oferecem automatização dessa etapa com recargas programadas.

4. Gestão por aplicativo ou portal

A maioria dos emissores oferece um app ou plataforma de gestão em que é possível consultar o saldo em tempo real, revisar o extrato de transações, configurar limites, bloquear/desbloquear o cartão, entre outras funcionalidades.

5. Uso com segurança

Com recursos como autenticação em dois fatores, CVV dinâmico e bloqueio temporário, os cartões pré-pagos oferecem um nível de segurança comparável (ou até superior) ao dos cartões tradicionais.

Esse modelo de funcionamento torna o cartão pré-pago uma ferramenta versátil para controle financeiro pessoal, mas também uma excelente solução para empresas que precisam gerenciar gastos de equipes, distribuir valores, oferecer benefícios ou pagar fornecedores de forma escalável.

Quais os benefícios do cartão pré-pago?

O cartão pré-pago não é apenas uma solução prática — ele é uma peça estratégica tanto para pessoa física quanto para empresas. As suas vantagens são inúmeras e, quando bem exploradas, podem gerar valor direto para quem usa e novas fontes de receita para quem oferece.

Benefícios para pessoas físicas

Controle financeiro mais eficiente

O cartão pré-pago ajuda o usuário a manter seus gastos sob controle, limitando as compras ao valor carregado. Ideal para quem busca organizar o orçamento pessoal e evitar dívidas.

Acessibilidade e inclusão

Por não exigir análise de crédito, o cartão pré-pago permite que mais pessoas tenham acesso a uma ferramenta moderna de pagamento — inclusive desbancarizados e pessoas com histórico de crédito comprometido.

Segurança em compras online e presenciais

Como o cartão não está vinculado a uma conta bancária ou linha de crédito, ele oferece maior segurança, especialmente em compras digitais. Em caso de perda ou roubo, o prejuízo está limitado ao valor carregado.

Facilidade de recarga e uso

A recarga pode ser feita por Pix, boleto, transferência ou outros meios, de forma simples e rápida. O cartão também é aceito em praticamente todos os estabelecimentos que operam com bandeiras nacionais e internacionais.

Experiência digital completa

Muitos emissores oferecem aplicativos com funcionalidades avançadas, como notificações em tempo real, bloqueio do cartão, consulta de saldo e histórico de transações.

Benefícios para empresas

Gestão de despesas corporativas com mais controle

Com cartões pré-pagos personalizados por colaborador, é possível definir limites de gastos e monitorar em tempo real todas as transações — o que reduz fraudes internas e aumenta a previsibilidade orçamentária.

Facilidade na prestação de contas

Ao eliminar o uso de dinheiro físico e reembolsos manuais, o cartão pré-pago simplifica os processos financeiros da empresa, tornando-os mais ágeis e rastreáveis.

Distribuição segura de valores

Ideal para empresas com equipes em campo, promotores, entregadores, freelancers e demais profissionais que precisam receber ou gastar em nome da empresa.

Redução de burocracias e custos operacionais

Automatiza e digitaliza processos como adiantamentos, reembolsos, ajuda de custo, alimentação corporativa e premiações, gerando economia de tempo e recursos.

Possibilidade de customização

Empresas podem lançar um cartão pré-pago com sua própria marca (white-label), fidelizando clientes e reforçando a identidade da empresa com um produto financeiro inovador.

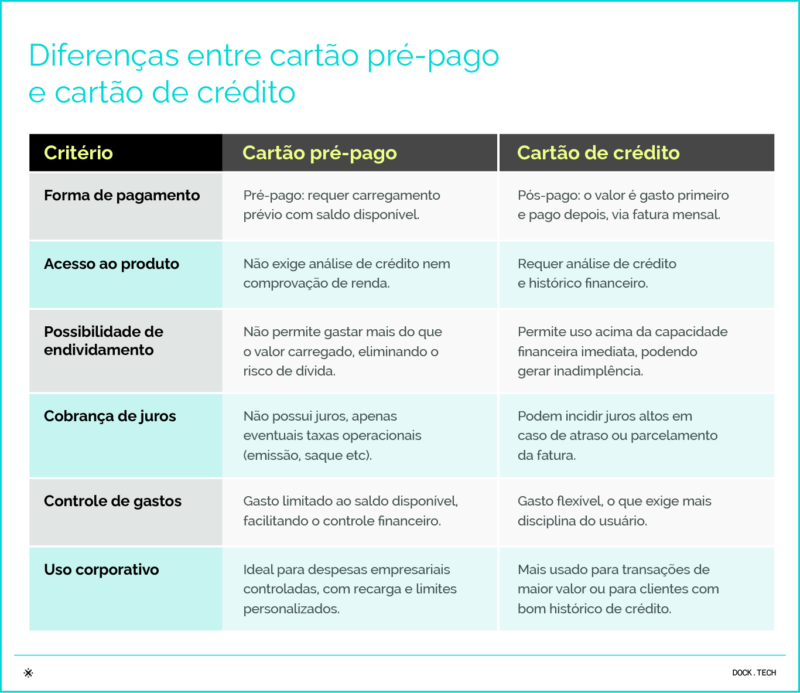

Cartão pré-pago X Cartão de crédito

Embora ambos permitam transações em pontos físicos e online e sejam aceitos nas principais bandeiras do mercado, o cartão pré-pago e o cartão de crédito operam de formas fundamentalmente diferentes.

Entender essas distinções é essencial tanto para quem utiliza quanto para quem oferece essas soluções financeiras.

Essa diferenciação é ainda mais relevante em contextos de inclusão financeira. Muitas pessoas não conseguem acessar cartões de crédito por não atenderem aos critérios de score ou comprovação de renda. O cartão pré-pago, por outro lado, é uma alternativa mais acessível, democrática e segura.

Vantagens de oferecer o cartão pré-pago

Para fintechs, bancos e empresas que desejam expandir seu portfólio, o cartão pré-pago representa uma excelente oportunidade estratégica. Ele é simples de operar, escalável e abre novas fontes de receita — tudo isso com baixo risco operacional e alto potencial de inclusão.

Confira a seguir os principais benefícios para quem oferece essa solução:

Acesso a novos públicos e inclusão financeira

Como o cartão pré-pago não exige análise de crédito, ele pode ser oferecido a pessoas com histórico financeiro limitado ou negativado, além de desbancarizados e trabalhadores informais. Isso amplia significativamente a base de clientes — especialmente em regiões menos atendidas pelo sistema bancário tradicional.

Menor risco de inadimplência

Sem concessão de crédito, não há risco de calote. O cliente só pode usar o que estiver carregado no cartão. Isso torna o modelo altamente seguro e previsível para quem oferece o produto, reduzindo a complexidade regulatória e os custos associados à recuperação de crédito.

Receitas via taxas e margens operacionais

As empresas emissoras de cartões pré-pagos podem gerar receita de diversas formas, como por exemplo, por meio de taxas pagas pelos estabelecimentos comerciais a cada transação (taxa de interchange), taxas de emissão, recarga, saque e manutenção e até mesmo rendimentos sobre os saldos parados nas contas digitais vinculadas.

Diferenciação no mercado

Empresas que oferecem novas soluções financeiras tendem a se destacar em setores competitivos. O cartão pré-pago pode ser usado como ferramenta de inovação, branding e posicionamento digital, especialmente em segmentos como varejo, mobilidade, educação, turismo e marketplaces.

Como os clientes escolhem o seu cartão pré-pago

Com a crescente oferta de cartão pré-pago no mercado, tanto consumidores quanto empresas estão cada vez mais criteriosos na hora de escolher a solução que melhor se adapta às suas necessidades.

Por isso, entender o que pesa nessa decisão é essencial para quem deseja oferecer um produto competitivo, relevante e escalável. A seguir, listamos alguns dos principais critérios de escolha.

Transparência nas taxas e tarifas

Transparência é palavra-chave — e pode ser um diferencial competitivo para qualquer cartão pré-pago. Os clientes estão atentos às condições de uso e sempre procurando as opções que são menos onerosas. São sempre analisadas a presença ou ausência de: taxa de emissão do cartão, taxas de recarga e manutenção mensal, custos de saque em caixas eletrônicos e tarifas por transação.

Rede de aceitação

Quanto mais o cartão pré-pago for aceito em estabelecimentos comerciais físicos ou eletrônicos, melhor para o consumidor final. Para isso, os emissores têm se aproximado de bandeiras de ampla cobertura no mercado, assim como também estão estabelecendo parcerias com aplicativos de compras e marketplaces. A compatibilidade com carteiras digitais é um diferencial para essa modalidade de pagamento.

Facilidade de recarga e usabilidade

A usabilidade também é um fator de extrema relevância para os usuários finais de cartões pré-pagos. Se a interface é simples, intuitiva e mobile-friendly, o cliente sente maior segurança e, consequentemente, estabelece um vínculo maior de uso. A possibilidade de realizar a recarga via Pix, TED, boleto ou via aplicativo é outro ponto de diferenciação que os consumidores procuram.

Funcionalidades de gestão e segurança

A possibilidade de acompanhar em tempo real o saldo e a descrição das transações, assim como receber notificações a cada movimentação são funcionalidades muito importantes de gestão para os usuários. Além disso, a existência de opções de segurança, como, por exemplo, CVV dinâmico, bloqueio temporário de cartão e a autenticação em dois fatores, trazem maior segurança.

Cartão global pré-pago: uma tendência

O cartão pré-pago também pode ser um cartão global, trazendo funcionalidades específicas para uso internacional. Ele combina a lógica de recarga e controle de gastos do pré-pago tradicional com a conveniência de transações em múltiplas moedas e ampla aceitação global.

Essa solução é especialmente atrativa para empresas com operações ou colaboradores fora do país, viajantes frequentes e consumidores que viajam frequentemente ou compram regularmente em sites internacionais.

Segundo o relatório da Abecs, os gastos de brasileiros no exterior com cartões cresceram 19,7% em 2024, atingindo US$ 15,8 bilhões, sendo a Europa o principal destino. Esse dado reforça a importância de soluções financeiras com uso global, como o cartão pré-pago internacional.

Vantagens do cartão pré-pago global

- Evita o transporte de grandes volumes de dinheiro em espécie, especialmente em viagens corporativas;

- Protege contra variações cambiais, permitindo travar o câmbio no momento da recarga;

- Aumenta a segurança em viagens, reduzindo riscos de perda ou roubo de valores físicos;

- Rastreabilidade das despesas internacionais, o que facilita a conciliação contábil;

- Empresas podem distribuir valores a colaboradores no exterior com controle e agilidade, sem depender de transferências bancárias complexas.

Como oferecer cartão pré-pago para os seus clientes?

A demanda por cartões pré-pagos tem crescido de forma significativa no Brasil e na América Latina, impulsionada pela busca por soluções financeiras mais acessíveis, seguras e personalizáveis. Para bancos, fintechs, varejistas e empresas que desejam lançar ou expandir o portfólio, o cartão pré-pago representa uma oportunidade de negócio que pode gerar fidelização de clientes e geração de novas receitas.

Mas, como tornar essa oferta uma realidade? A resposta começa pela escolha de uma infraestrutura tecnológica confiável, escalável e compatível com os desafios regulatórios e operacionais do setor financeiro. E é exatamente nesse ponto que a Dock, líder em tecnologia financeira na América Latina, se destaca como parceira estratégica.

Em seu pilar de soluções Cards & Credit, a Dock oferece toda a infraestrutura necessária para que empresas possam lançar, operar e escalar sua própria solução de cartão pré-pago — seja física, virtual ou global. Com uma abordagem modular e adaptável, a Dock permite que cada negócio desenhe sua oferta de maneira personalizada, integrando o cartão a aplicativos, plataformas ou sistemas já existentes.

A empresa cuida de todo o processo, incluindo a emissão do cartão, o processamento das transações, o gerenciamento de saldos, a conciliação financeira e o monitoramento antifraude em tempo real. Tudo isso com alto padrão de segurança, conformidade com as normas do Banco Central e suporte técnico especializado.

Além da tecnologia, a Dock também oferece expertise. Ao longo das últimas duas décadas, consolidou-se como uma das principais provedoras de infraestrutura financeira da América Latina, trabalhando ao lado de grandes players do mercado e contribuindo diretamente para a digitalização do sistema financeiro na região.

Quer saber mais sobre o cartão pré-pago? Fale com o nosso time!

FAQ: principais perguntas sobre cartão pré-pago

Por que minha empresa deveria oferecer um cartão pré-pago?

O cartão pré-pago é o MVP (Minimum Viable Product) ideal para entrar no mercado financeiro. Ele permite que sua empresa comece a operar rapidamente, com baixo risco (sem necessidade de funding para crédito ou risco de inadimplência) e menor complexidade regulatória. É a porta de entrada para conhecer o comportamento de consumo do seu cliente antes de ofertar produtos de maior risco, como o crédito tradicional.

Qual a vantagem de usar cartão pré-pago?

A principal vantagem é o controle financeiro. Como não é possível gastar mais do que o saldo disponível, o usuário evita o endividamento e os juros do rotativo. Além disso, oferece segurança (evita andar com dinheiro em espécie) e digitalização para quem não tem conta bancária, permitindo compras na internet e gestão via aplicativo.

Uma empresa pode oferecer cartão pré-pago aos funcionários?

Com certeza, e esse é um uso crescente no mercado B2B. Empresas utilizam cartões pré-pagos corporativos para gestão de despesas (viagens, representação, fundo fixo), eliminando a complexidade e a demora dos processos de reembolso. Também são muito usados para premiações de incentivo ou pagamento de salários para colaboradores temporários e não bancarizados.

Cartão pré-pago tem anuidade?

Na maioria dos casos, não. Como não envolve uma linha de crédito ou risco de inadimplência para a instituição emissora, o modelo de negócios do cartão pré-pago geralmente isenta o usuário da anuidade tradicional. No entanto, dependendo da instituição que oferece o cartão, podem existir taxas de emissão, mensalidade de manutenção ou tarifas por saque. Para as empresas que desejam emitir seus próprios cartões, essa flexibilidade permite criar produtos “gratuitos” para atrair e fidelizar clientes.

Como recarregar cartão pré-pago?

A recarga é feita adicionando saldo à conta de pagamento vinculada ao cartão. As formas mais comuns e ágeis hoje são via Pix ou transferência bancária, que disponibilizam o valor quase instantaneamente. Também é possível recarregar via boleto bancário (que pode levar até 48h para compensar) ou em pontos físicos conveniados. No caso de cartões corporativos ou de benefícios, a própria empresa empregadora realiza a recarga de forma centralizada.

Cartão pré-pago precisa de análise de crédito?

Não. É por isso que a modalidade é considerada uma ferramenta de inclusão financeira. Como o usuário só gasta o dinheiro que ele previamente depositou, não há risco de crédito para o emissor. Por isso, não é necessária a consulta a órgãos de proteção ao crédito e nem comprovação de renda, tornando o processo de aprovação muito mais rápido e acessível para quem está “negativado” ou não tem conta em banco tradicional.

Onde usar cartão pré-pago?

O cartão pré-pago é aceito em qualquer estabelecimento físico ou loja online que aceite a bandeira do cartão (como Visa, Mastercard ou Elo). Um detalhe importante: na hora de passar o cartão na maquininha, o usuário deve selecionar a função “Crédito”, mesmo que o valor seja descontado do saldo na hora. Além de compras pontuais, ele também é amplamente aceito para assinaturas de serviços digitais (streamings, apps de transporte e delivery).

Posso usar cartão pré-pago para pagar serviços de assinatura ou apps de transporte?

Sim, e esse é um dos principais usos do cartão pré-pago hoje (a chamada “Economia da Assinatura”). Como muitos serviços digitais exigem um número de cartão de crédito para cadastro e não aceitam débito comum, o pré-pago serve como a solução perfeita para quem não tem cartão de crédito tradicional ou não quer comprometer o limite principal com assinaturas recorrentes.

Cartão pré-pago internacional funciona no exterior?

Sim, desde que seja emitido com uma bandeira internacional. Ele funciona tanto para compras em sites estrangeiros quanto em viagens físicas. A vantagem é o controle cambial: ao carregar o cartão, o usuário já sabe a taxa de câmbio aplicada (no caso de cartões multimoeda) ou tem a conversão feita no momento da compra, incidindo as taxas de IOF correspondentes.

Cartão pré-pago tem limite de valor?

O limite de compras é, tecnicamente, o saldo disponível na conta. No entanto, por questões de segurança e regulação, a instituição emissora pode estabelecer limites diários para saques ou transações. Além disso, existem limites de movimentação mensal baseados no nível de cadastro (KYC) do usuário: contas com cadastro simplificado costumam ter limites de movimentação menores do que contas com verificação completa de documentos.

É possível parcelar compras no cartão pré-pago?

Não. Essa é uma confusão comum porque, na hora de pagar, o usuário deve selecionar a função “crédito”. No entanto, o sistema do cartão pré-pago processa a transação como uma compra à vista, descontando o valor total do saldo imediatamente. Para as empresas emissoras, isso significa risco zero de inadimplência, já que não há financiamento da compra.

Cartão pré-pago ajuda a aumentar o score de crédito?

Diretamente, não, pois o uso não envolve empréstimo de dinheiro. Porém, ele é uma excelente porta de entrada. Muitas fintechs usam o cartão pré-pago para analisar o comportamento de consumo do usuário (o quanto ele gasta, com que frequência recarrega) e, com base nesses dados, ofertar um cartão de crédito tradicional no futuro. É o que chamamos de escada de crédito

Cartão pré-pago: o que você viu neste artigo

- O cartão pré-pago tem crescido no Brasil, com R$ 379,4 bilhões movimentados em 2024 e mais de 9 bilhões de transações realizadas no ano.

- O cartão pré-pago é um produto que funciona com saldo carregado previamente, disponível em formato físico e virtual, e pode ser usado para compras presenciais e online.

- Tanto pessoas físicas quanto empresas utilizam o cartão pré-pago para controlar gastos, pagar fornecedores, distribuir benefícios e evitar inadimplência.

- Diferente de outras modalidades de cartão, o pré-pago não exige análise de crédito, não cobra juros e oferece mais segurança e controle sobre o orçamento.

- Empresas que oferecem o cartão pré-pago conseguem alcançar novos públicos, criar fontes de receita com taxas e fortalecer o relacionamento com o cliente.

- Com a infraestrutura da Dock, bancos, fintechs e empresas de outros setores podem lançar sua própria solução de cartão pré-pago de forma escalável, segura e sob medida para seu modelo de negócio.

Artigos relacionados

-

-

- Conta Digital Pix: conheça as vantagens de uma solução completa e integrada ao sistema de pagamentos instantâneos

- Payroll Fintechs e o mercado de benefícios corporativos: vantagens e novas oportunidades

- Como serviços financeiros podem transformar a experiência de cooperativas

- Pagamentos e serviços financeiros na Argentina: desafios, oportunidades e tendências do setor

- Pagamento recorrente: entenda como o Pix Automático traz conveniência e oportunidades para o setor

-