Drex: expectativas, desafios e aprendizados deixados pelo projeto de moeda digital do Banco Central

O Drex, que seria a nova moeda digital brasileira, chegou a gerar grandes expectativas para o mercado financeiro do país. O projeto previa uma infraestrutura segura com possibilidade de pagamentos offline, além de abrir caminho para a inovação de produtos e serviços financeiros.

Anunciado como uma evolução do Real Digital, o Drex prometia transformar a maneira como transações financeiras são realizadas, trazendo uma série de benefícios e desafios para bancos, fintechs e empresas que oferecem serviços financeiros.

A expectativa em torno da iniciativa foi especialmente elevada após o Febraban Tech 2024, maior evento financeiro da América Latina, no qual o Drex figurou como um dos temas centrais dos debates sobre o futuro do sistema financeiro brasileiro.

Neste artigo, abordamos como o Drex funcionaria, quais eram as expectativas em torno da iniciativa, os principais desafios e oportunidades mapeados pelo mercado e a decisão do Banco Central de descontinuar o projeto.

O Drex e a evolução do projeto do Banco Central

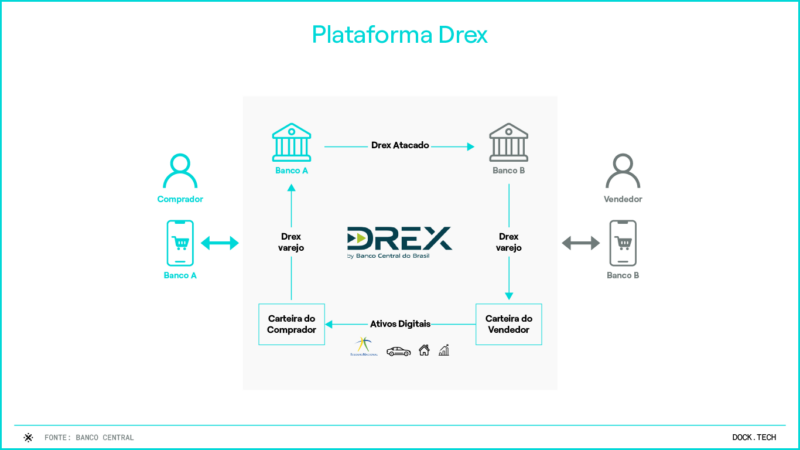

O Drex foi concebido como uma moeda digital emitida pelo Banco Central do Brasil, enquadrando-se na categoria de Central Bank Digital Currency, mais conhecida pela sigla CBDC. A proposta era que a moeda funcionasse de forma integrada ao sistema financeiro já existente.

Utilizando a tecnologia blockchain, o Drex tinha como objetivo trazer mais segurança e eficiência às transações financeiras. A ideia era permitir compras, pagamentos e envio e recebimento de dinheiro nacional e internacional.

Durante o painel “Com o Drex, a tokenização chega ao mercado institucional”, realizado no Febraban Tech 2024, o projeto foi apresentado como uma oportunidade emergente. Iniciado em janeiro de 2023, o Drex avançou para fases mais robustas de testes ao longo de 2024, com expectativa de continuidade nos anos seguintes.

Naquele momento, a iniciativa reunia 16 consórcios responsáveis por apresentar casos de uso e contribuir para o amadurecimento do projeto, com a perspectiva de ampliação dos número de participantes.

Tokenização e o estado de desenvolvimento do Drex

A tokenização, conceito central do Drex, é o processo que converte direitos sobre um ativo em um token digital. No contexto da moeda digital do Banco Central, essa tecnologia permitiria que ativos financeiros fossem representados digitalmente, facilitando transações seguras e transparentes.

O Banco Central havia iniciado a segunda fase de testes do Drex, envolvendo grandes instituições financeiras, como o Banco do Brasil, que explorava a possibilidade de realizar pagamentos com a moeda digital.

Expectativa de bancos e fintechs em relação à implantação do Drex

De acordo com a Pesquisa Febraban de Tecnologia Bancária 2024, 56% dos bancos indicavam o Drex como uma prioridade estratégica, o que evidenciava o alto grau de expectativa do mercado financeiro em relação à sua implementação.

Esse interesse era impulsionado, principalmente, pelo sucesso do Pix e do Open Finance, iniciativas que mostraram a capacidade do sistema financeiro brasileiro de absorver inovações em larga escala.

As instituições se preparavam para atualizar sistemas de TI, adaptar processos internos e desenvolver novas competências técnicas para lidar com as demandas operacionais que o Drex traria.

Outro ponto central era a segurança cibernética. A proteção de dados e a prevenção a fraudes eram tratadas como prioridades absolutas, com investimentos em autenticação multifatorial e tecnologias de criptografia avançada para garantir a confiança dos consumidores.

Além disso, a interoperabilidade com outras iniciativas digitais, como o Open Finance, era vista como essencial para o sucesso do Drex, permitindo a construção de um ecossistema financeiro mais coeso e eficiente, que pudesse oferecer uma experiência de usuário otimizada e facilitar a inclusão financeira em larga escala.

Por que havia tanta expectativa em torno do Drex? Quais os benefícios da moeda digital

O Drex era visto como uma iniciativa capaz de revolucionar o sistema financeiro com uma infraestrutura que facilitava a integração de serviços financeiros em tempo real, promovendo agilidade e segurança.

Entre os usos mais aguardados estavam as as transações internacionais com taxas reduzidas e maior transparência, o que poderia beneficiar especialmente pequenas empresas que buscam expandir seus mercados além das fronteiras nacionais.

A possibilidade de realizar pagamentos offline também figurava entre as inovações mais aguardadas, prometendo tornar as transações financeiras ainda mais acessíveis e convenientes.

Outro ponto relevante era o potencial do Drex de fomentar a inclusão financeira, permitindo que mais pessoas tivessem acesso a serviços financeiros de qualidade.

Havia também a promessa de simplificar os processos de concessão de crédito, tornando mais fácil para os consumidores obterem financiamento com condições mais favoráveis. Isso, aliado à capacidade de integrar contratos inteligentes, poderia automatizar e agilizar acordos financeiros, reduzindo a burocracia e os custos associados.

Principais desafios da implementação do Drex

Um projeto tão grandioso e impactante não apenas para o setor financeiro, mas para a sociedade de forma geral, como era de se esperar, também envolveu uma série de desafios. A seguir detalhamos alguns dos principais envolvidos na implementação do Drex.

Segurança e privacidade

A segurança e a privacidade das transações eram as principais preocupações do Banco Central e das instituições do setor, exigindo mecanismos robustos para proteger os dados dos usuários e conquistar confiança dos usuários no Drex.

Implementar mecanismos robustos de proteção, como criptografia avançada e autenticação multifatorial, seria essencial para proteger os dados dos usuários contra fraudes e ataques cibernéticos.

Sendo assim, bancos, fintechs e empresas que oferecem serviços financeiros precisariam investir em tecnologias de ponta para garantir transações seguras e manter a privacidade dos dados dos clientes.

Educação financeira

A falta de conhecimento da população sobre moedas digitais é um fator que poderia dificultar a adoção do Drex em um primeiro momento.

Portanto, campanhas de educação financeira seriam essenciais para garantir que todos compreendam os benefícios e a funcionalidade da nova moeda digital.

Nesse sentido, o Banco Central e as instituições precisariam atuar de forma conjunta para levar informações relevantes para os consumidores.

Conformidade regulatória

A conformidade regulatória é outro desafio relacionado ao Drex. As instituições precisariam garantir que todas as suas operações com a moeda digital estivessem em conformidade com as regulamentações locais e internacionais, como a Lei Geral de Proteção de Dados (LGPD) no Brasil.

Isso envolveria a implementação de medidas rigorosas de segurança de dados e a manutenção de registros detalhados das transações.

Integração com sistemas legados

A integração do Drex com os sistemas legados das instituições financeiras poderia ser um desafio técnico.

Muitas instituições utilizam sistemas antigos que poderiam não ser compatíveis com as novas tecnologias necessárias para operar com o Drex, exigindo investimentos expressivos para a modernização.

Oportunidades de negócios e novos serviços financeiros que o Drex poderia gerar para o mercado

O Drex foi concebido como um projeto capaz de abrir um amplo leque de oportunidades para inovação e desenvolvimento de novos serviços financeiros. Afinal, uma iniciativa de moeda digital estimula a colaboração entre diferentes atores do mercado, promovendo a criação de soluções financeiras mais eficientes e acessíveis.

Bancos, fintechs e outras empresas atuantes no setor teriam a possibilidade de desenvolver novos produtos e serviços, como carteiras digitais, soluções de pagamento e plataformas de investimento, aproveitando as vantagens oferecidas pelo Drex.

Fomento à inovação e colaboração

A introdução do Drex foi encarada como um grande estímulo à inovação e à colaboração entre bancos, fintechs e empresas de tecnologia. A partir da moeda digital, seria possível desenvolver soluções financeiras mais avançadas e integradas, capazes de atender às necessidades dos consumidores de maneira mais eficiente.

Nesse contexto, as instituições poderiam trabalhar juntas para criar ecossistemas financeiros mais robustos e interconectados, impulsionando o desenvolvimento de novas soluções.

Desenvolvimento de novos produtos e serviços

O Drex permitiria que empresas desenvolvessem novos serviços financeiros e produtos financeiros. As carteiras digitais, por exemplo, poderiam oferecer funcionalidades avançadas, como pagamentos instantâneos, transferências internacionais e gerenciamento de ativos digitais.

Da mesma forma, soluções de pagamento baseadas no Drex possibilitariam transações mais rápidas e seguras, enquanto as plataformas de investimento poderiam oferecer novos instrumentos financeiros baseados na moeda digital.

Inclusão financeira

O Drex tinha potencial de promover a inclusão financeira, ampliando o acesso a serviços financeiros de qualidade.

A moeda digital poderia facilitar a abertura de contas e o acesso a crédito para populações desbancarizadas ou sub-bancarizadas, contribuindo para a redução da desigualdade financeira. Além disso, ao proporcionar maior transparência e segurança nas transações, o Drex poderia ajudar a aumentar a confiança das pessoas no sistema financeiro.

Redução de custos operacionais

A adoção do Drex também poderia levar à redução de custos operacionais para as instituições que atuam no setor, uma vez que a digitalização das transações e a automação dos processos reduzem a necessidade de intermediários e diminuem as despesas com infraestrutura física.

Isso permitiria às empresas oferecer serviços financeiros a custos mais baixos, beneficiando tanto as instituições quanto os consumidores.

A descontinuidade do Drex e a mudança de foco do Banco Central

No início de novembro de 2025, o Banco Central decidiu não avançar com a criação de uma moeda digital oficial brasileira nos moldes inicialmente propostos para o Drex.

Segundo Breno Lobo, chefe-adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro da instituição, a autoridade monetária optou por dar um passo atrás no conceito de uma CBDC emitida diretamente pelo BC.

Apesar disso, o regulador reforçou que a infraestrutura tecnológica desenvolvida ao longo do projeto continuará sendo aproveitada. O foco passa a ser a construção de uma base que permita a utilização de contratos inteligentes, garantindo a liquidação financeira atrelada ao cumprimento automático das condições previstas em contrato.

Essa mudança de direcionamento reflete uma evolução no entendimento do papel da tecnologia no sistema financeiro. Para o Banco Central, o mais relevante para a população não é necessariamente quem emite a moeda, mas sim a existência de uma infraestrutura segura e eficiente que viabilize transações digitais com maior utilidade prática.

Nesse novo contexto, o Drex passa a ser compreendido como um vetor de desenvolvimento para soluções baseadas em contratos inteligentes, como a transferência digital de bens móveis e imóveis com pagamento simultâneo ou transações automatizadas entre dispositivos conectados.

Drex: o que você viu neste artigo

- O Drex foi o projeto de moeda digital do Banco Central do Brasil, criado para modernizar as transações financeiras e ampliar o uso de tecnologias como blockchain no sistema financeiro nacional.

- Entre os principais benefícios associados ao Drex estavam a maior eficiência operacional, a possibilidade de pagamentos offline, o estímulo à inclusão financeira e o desenvolvimento de novos produtos e serviços baseados em ativos digitais e contratos inteligentes.

- Já os desafios relacionados ao projeto envolviam segurança e privacidade das transações, educação financeira da população, exigências regulatórias e a necessidade de integração com sistemas legados das instituições financeiras.

- No início de novembro de 2025, o Banco Central anunciou a decisão de não avançar com uma moeda digital oficial, mantendo o foco no desenvolvimento de uma infraestrutura para contratos inteligentes.

- Mesmo descontinuado, o Drex deixou aprendizados relevantes para a inovação e o futuro do mercado financeiro brasileiro.

Artigos relacionados

- ITP Open Finance: como o sistema está revolucionando a forma como o brasileiro paga

- Tendências 2026: 9 sinais de transformação em pagamentos e serviços financeiros

- Retrospectiva serviços financeiros e pagamentos 2025: o que marcou o setor no Brasil e na América Latina

- Maquininha: como empresas podem transformar terminais de pagamento em vantagem estratégica para os negócios

- Novo decreto PAT: como a regulação impacta o setor de benefícios e abre espaço para novos players