Tokenização: o que é e qual seu impacto nos serviços financeiros?

O processo de digitalização dos dados a partir da tecnologia blockchain, a mesma que viabilizou a criação das criptomoedas, está alcançando outro patamar igualmente revolucionário: a tokenização.

A partir dessa inovação, mercados de diversos ativos se tornam mais acessíveis, integrados e extremamente seguros, permitindo a entrada massiva de novos investidores. Além disso, em um contexto de alta circulação de dados pessoais e financeiros, a segurança se torna prioridade em todos os setores, principalmente no setor financeiro.

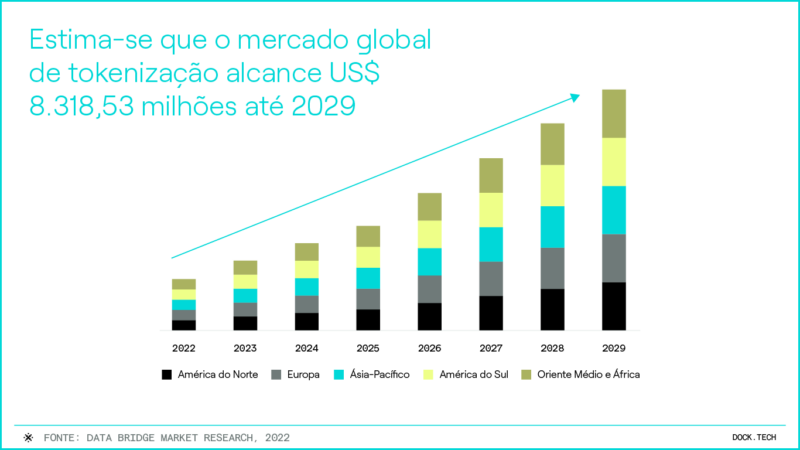

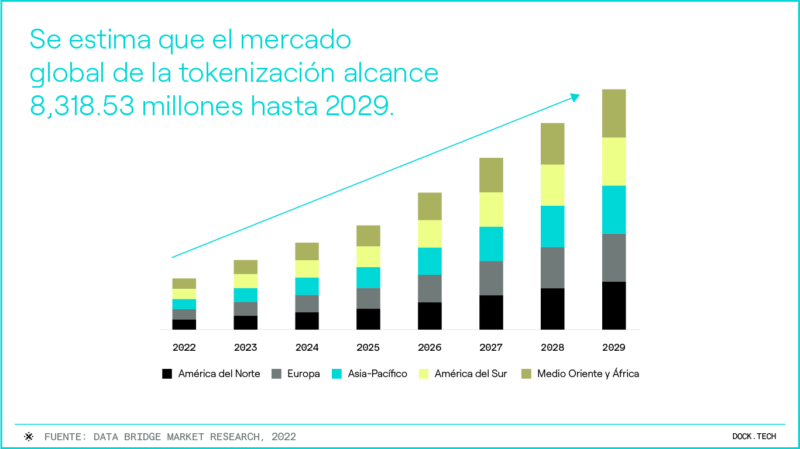

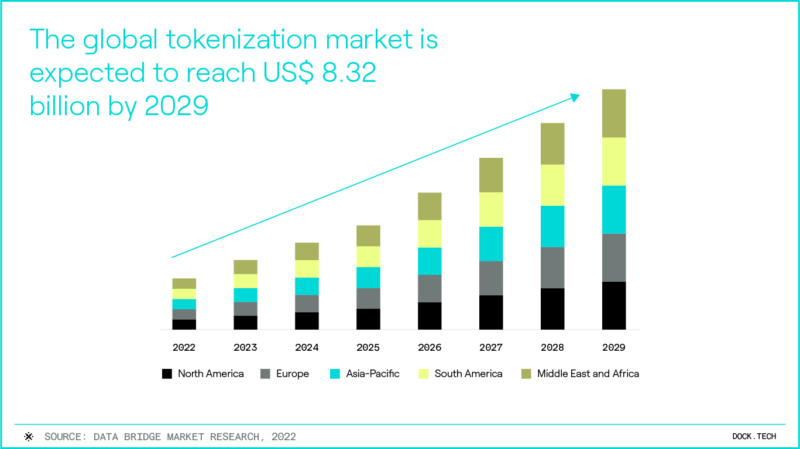

O impacto esperado da negociação de tokens é imenso. De acordo com a estimativa da MarketsandMarkets, a tokenização de ativos será responsável por expandir o mercado de US$ 2,3 bilhões em 2021 para US$ 5,6 bilhões até 2026.

Por outro lado, a tokenização também é um fator primordial para a proteção de dados em um mundo cada vez mais digital.

Neste artigo, vamos abordar o que é a tokenização e como ela funciona, além de explorar em mais detalhes as suas aplicações e o seu impacto para os serviços financeiros.

O processo de tokenização consiste na transformação de um ativo ou dado em um token. Em outras, é o processo de transformar um ativo ou dado em uma representação digital do mesmo, que contém as suas informações essenciais.

O que pode ser tokenizado?

É possível tokenizar dados, ativos e transações e isso, aliás, define os diferentes tipos de tokenização: proteção de dados pessoais (como CPF, e-mail ou dados bancários); transações financeiras (pagamentos por cartão ou via apps); e representação de ativos (como imóveis, safras agrícolas ou obras de arte).

Tokenização de ativos

Qualquer bem ou direito que possua valor financeiro pode ser convertido numa espécie de “símbolo” ou “ficha”, denominado token.

A chamada tokenização é, portanto, o procedimento de representação digital do ativo, seja ele originalmente digital ou material. Um token pode representar o ativo inteiro ou apenas uma fração do ativo inicial.

Uma vez que a tokenização de um ativo é realizada, sua “ficha” é pública e verificável. A partir desse momento, não é mais possível fazer qualquer alteração ou negociação do ativo tokenizado sem que haja respectivo registro. Tamanha transparência proporciona excelente segurança antifraude.

Tokenização de dados

Já a tokenização de dados consiste em uma técnica que substitui dados confidenciais – como CPF ou número do cartão – por tokens para protegê-los. Neste caso, os códigos gerados de forma aleatória e formados por letras, símbolos e números, que não possuem valor fora do contexto seguro no qual foram gerados,

Assim, caso um invasor consiga acessar o ambiente, ele não terá acesso aos dados reais, mas a um código aleatório e indecifrável

O que são tokens?

Trata-se de representações digitais de um ativo ou de um dado. No primeiro caso, o token é uma ficha virtual com todas as informações essenciais sobre o bem ou produto, sendo usada para facilitar a sua gestão digital e negociação.

Já no caso dos dados, o token é, como mencionamos, um código criado no processo de tokenização que será usado para substituir informações reais e evitar o acesso indesejado às mesmas.

Como funciona a tokenização?

Tokenizar ativos é como emitir ações de um bem, propriedade ou direito. O ativo é tokenizado a partir de criptografia ponta a ponta integrado à tecnologia blockchain.

A linguagem de programação que registra o token é onde ficam definidas as características do ativo, as regras para identificar seus proprietários e também as formas como aquele ativo pode ser transacionado, em contratos inteligentes.

Os tokens podem ser classificados em fungíveis ou não fungíveis (conhecidos como NFTs ou non-fungible token, em inglês), a depender do ativo que representam:

- Token fungível: o ativo representado pode ser substituído por outro da mesma espécie, qualidade e quantidade.

- Token não fungível (NFT): em geral, o ativo representado possui característica de exclusividade, não havendo equivalência direta com outro ativo.

Os exemplos mais simples de NFTs são aqueles associados a obras de arte. Afinal, um quadro de Picasso não pode ser substituído por um quadro de Van Gogh e vice-versa. Ou seja, tokens que venham a representar esses ativos, embora ambos correspondam a obras de arte muito valiosas, não são substitutos diretos ou equivalentes.

Para que serve a tokenização?

Ao converter dados em um substituto digital não sigiloso vinculado ao original – o token –, a principal finalidade da tokenização é proteger informações sigilosas.

Por exemplo, quando você realiza uma compra online e fornece o número do seu cartão, em vez de transmitir e armazenar o número real, o sistema de segurança gera um token que vai representar especificamente o seu cartão para a transação. Enquanto o token é utilizado para a transação, os dados originais permanecem seguros no “token vault”, uma espécie de cofre digital.

Tokenização e proteção de dados

Pagamentos com cartão, Pix e carteiras digitais já são parte do cotidiano de quem vive em uma economia cada vez mais “cashless” ou sem dinheiro. E toda essa digitalização financeira exige uma troca de dados muito grande no ambiente virtual.

No entanto, documentos pessoais, informações bancárias ou de cartão são consideradas dados sensíveis e precisam estar protegidos – principalmente em um contexto de maior sofisticação dos fraudadores.

A tokenização entra como peça-chave em meio à alta circulação de dados pessoais e financeiros. Como uma tecnologia eficaz para garantir a segurança e a privacidade de informações sigilosas, ela garante a confiabilidade digital desses processos, deixando mais seguro o ambiente no qual vivemos e transacionamos.

Tokenização para conformidade regulatória

Outra finalidade da tokenização é ajudar as empresas a cumprir normas dos setores e requisitos de conformidade regulatória, como a LGPD. Para cumprir as regras de privacidade de dados, por exemplo, as organizações optam por transformar essas informações em tokens.

Tokenização vs criptografia

É importante saber que tokenização e a criptografia são tecnologias diferentes. A criptografia embaralha os dados usando fórmulas matemáticas complexas e algoritmos que precisam ser decifrados com a chave correta. Logo, se essa chave for descoberta, é possível fazer uma engenharia reversa para acessar o dado original.

A tokenização, por outro lado, substitui completamente os dados sensíveis por um código que não guarda relação lógica com a informação original. Ou seja, ainda que seja interceptado, o token não será útil fora do sistema seguro que o criou.

Tokenização em diferentes setores

Como todo ativo que possui valor econômico e é passível de negociação pode ser tokenizado, é razoável considerar que se trata de uma questão de tempo até que a tokenização tenha amplo alcance. Ao mesmo tempo, ativos tokenizados abrem possibilidades para surgimento de novos modelos de negócios.

Alguns dos exemplos mais comuns de setores passíveis de tokenização são: mercado imobiliário, mercado de valores mobiliários (como títulos e ações), mercado de arte e objetos colecionáveis, mercado de metais preciosos, mercado de commodities etc.

Além dos mercados tradicionais, a tokenização de ativos cria também novas oportunidades de aplicação de recursos, tal como a negociação de direitos à receita futura de artistas ou atletas, por exemplo.

Em casos como esses, o profissional envolvido se beneficia com a possibilidade de “antecipar” seus rendimentos para o momento presente e assim investir em novos treinamentos e materiais, por exemplo, que contribuam para seu sucesso futuro.

Tipos específicos de tokens

Nos pagamentos digitais, existem diferentes tipos de tokens, cada um criado para atender a necessidades específicas de segurança e operação.

- Tokens de rede: gerados pelas próprias bandeiras de cartão, substituem o número real do cartão em transações recorrentes ou digitais. Funcionam em múltiplos estabelecimentos e canais, oferecendo alto nível de segurança e maior taxa de aprovação.

- Tokens de gateway: criados por intermediários de pagamento, como gateways e adquirentes. Nesse modelo, o cartão real é armazenado de forma segura pelo provedor, e o lojista passa a operar apenas com o token, reduzindo sua exposição a dados sensíveis.

- Tokens de dispositivo: vinculados a um aparelho específico, como um smartphone ou smartwatch, e muito usados em carteiras digitais (Apple Pay, Google Pay). Garantem que o pagamento só possa ser realizado a partir daquele dispositivo autorizado.

Ciclo de vida do token

O ciclo de vida de um token começa com a emissão, quando os dados reais do cartão são enviados de forma segura ao provedor de tokenização, que gera o token correspondente. Em seguida, ocorre o armazenamento, feito em ambientes protegidos, seja no sistema do gateway, da bandeira ou da carteira digital.

Durante o uso em transações, o token substitui o número do cartão em cada pagamento, sendo validado pelos participantes do ecossistema, como adquirentes, bandeiras e bancos emissores. Ao longo do tempo, o token pode passar por atualizações, por exemplo, quando o cartão físico é renovado ou substituído.

Por fim, o token pode ser expirado ou revogado, seja por solicitação do cliente, encerramento da conta, troca de dispositivo ou por razões de segurança, interrompendo automaticamente seu uso em novas transações.

Etapas detalhadas do pagamento tokenizado

O fluxo de um pagamento tokenizado começa quando o cliente escolhe pagar e autoriza a transação. Em vez do número real do cartão, o token é enviado ao lojista ou aplicativo.

Esse token segue para o gateway de pagamento, que encaminha a transação à adquirente e à bandeira. A bandeira identifica o token e faz a conversão segura para os dados reais do cartão, que são enviados ao banco emissor.

O banco avalia a transação, verifica saldo, limite e risco, e retorna a autorização ou recusa. A resposta percorre o caminho inverso até o lojista, concluindo o pagamento sem que os dados sensíveis do cartão tenham sido expostos.

Passo a passo para criar um token

O processo de criação de um token parte da coleta dos dados do cartão, feita em um ambiente seguro, como o checkout do lojista ou uma carteira digital.

Digitalização > Autenticação > Criação do Token > Ativação > Utilização

Esses dados são então enviados de forma criptografada ao provedor de tokenização, que pode ser uma bandeira, um gateway ou uma carteira digital. O provedor valida as informações junto ao banco emissor e gera um token único, que substitui o número do cartão.

Por fim, o token é armazenado com segurança e passa a ser utilizado nas transações futuras, permitindo pagamentos mais rápidos, seguros e com menor risco de fraude.

Banco Central e a tokenização no Brasil

No Brasil, o Banco Central tem investido em iniciativas voltadas ao avanço da tokenização e à modernização da infraestrutura financeira.

Um dos principais projetos nesse sentido foi o Real Digital/Drex que, após quase dois anos de testes, deixou de ser tratado como uma futura moeda digital oficial (CBDC) para se consolidar como um amplo laboratório de inovação tecnológica.

Em novembro de 2025, o BC anunciou que não seguiria adiante com a implementação do Drex como uma moeda digital emitida diretamente pela autoridade monetária. A avaliação foi de que, nos formatos inicialmente estudados, a criação de uma CBDC não seria o caminho mais eficiente para gerar benefícios concretos à economia.

Em vez disso, o foco passou a ser o desenvolvimento de uma infraestrutura capaz de sustentar contratos inteligentes com liquidação financeira automática, vinculando pagamentos ao cumprimento de regras previamente definidas.

Com essa mudança de rota, o Banco Central deslocou o debate da “moeda em si” para o funcionamento do sistema que dá suporte às transações digitais.

Ainda assim, o legado do Drex permanece relevante: o projeto contribuiu para amadurecer discussões sobre tokenização de ativos, contratos inteligentes e eficiência do sistema financeiro.

Como já defendido publicamente pelo então presidente do BC, Roberto Campos Neto, a tokenização segue como uma tendência estrutural, com potencial para tornar o sistema financeiro mais competitivo, integrado e orientado por ativos digitais, com menos dependência de contas tradicionais e maior protagonismo dos tokens.

Regulamentação é o grande desafio atual da tokenização de ativos

O maior obstáculo atual à tokenização, não apenas no Brasil como no mundo, é o deficiente arcabouço jurídico necessário para regulamentar suas operações. Há uma lacuna legislativa a ser preenchida no que se refere aos criptoativos: falta definição de regulamentação e nomeação de órgãos competentes para a sua fiscalização.

Enquanto o desafio da regulamentação não for superado, as iniciativas de tokenização podem não prosperar, a depender do modelo de negócio ativo transacionado e seu respectivo regulador.

Entretanto, uma vez solucionada esta dificuldade, a tokenização vai permitir uma explosão de novas oportunidades principalmente no mercado de capitais, no qual será possível tokenizar empresas, recebíveis e títulos.

É possível, inclusive, que o mercado tradicional como conhecemos seja inteiramente transformado a partir da celeridade, automação, descentralização e transparência que a tecnologia blockchain proporciona.

Sandbox regulatório: exemplo do Brasil

Uma das ações criadas para contribuir com a superação da dificuldade de criar regulamentação apropriada para as operações envolvendo tokens é o chamado “Sandbox Regulatório”, organizado pela Comissão de Valores Mobiliários brasileira (CVM).

O Sandbox funciona como um ambiente de testes monitorado pela CVM, onde os participantes previamente autorizados recebem permissões temporárias para desenvolver inovações em atividades regulamentadas.

No Sandbox a CVM, em colaboração com alguns de seus regulados, observa com maior proximidade quais iniciativas precisam ser tomadas para fortalecimento do arcabouço regulatório das operações envolvendo tokens.

Tokenização no setor de banking e pagamentos

A transição do uso de moeda física para moedas digitais têm sido progressiva e consistente nos últimos anos em todo o mundo. Mesmo em regiões como a América Latina, onde o dinheiro em papel moeda ainda é o meio de pagamento mais utilizado, iniciativas digitais como o Pix têm encontrado adesão surpreendente.

Essa transição para moedas digitais tende a se acelerar com a tokenização dos ativos. As criptomoedas, em paralelo ao avanço do Open Finance, serão cada vez mais usadas nas negociações dos tokens. Com o tempo, espera-se também que os próprios tokens passem a ser usados como meio de pagamento, numa espécie de “escambo moderno”.

Quais são os benefícios da tokenização para o mercado de meios de pagamento

Atualmente o método da tokenização já vem sendo utilizado no segmento de meios de pagamento para trazer maior segurança ao processamento de pagamentos digitais, mantendo sob sigilo as informações sensíveis do usuário. Trata-se de um método ainda mais eficiente que a criptografia comum como barreira nas soluções antifraude.

Alguns dos benefícios trazidos pela tokenização no setor de banking e pagamentos:

- Redução do uso de moeda física promovendo economia para os países;

- Maior segurança para as transações financeiras;

- Conciliação mais simples e rápida;

- Redução de custos de intermediação;

- Maior eficiência através do uso de contratos inteligentes (smart contracts).

Além disso, novos produtos e serviços financeiros tendem a surgir a partir da consolidação da tokenização de ativos, promovendo a ampliação do potencial de captação de recursos, especialmente para pequenas e médias empresas, assim como a inclusão financeira da população ainda não bancarizada, sobretudo em cenários como o da América Latina.

Hoje, por exemplo, já existem bancos explorando a emissão de dívidas em estruturas de blockchain na Europa. Em breve, espera-se que a tokenização reduza também o custo cambial das transações que envolvem entrada e saída de recursos entre países.

Tokenização traz inúmeras vantagens para a sociedade e para os serviços financeiros

A tokenização está em pauta no mundo todo não apenas por se tratar de uma transformação em andamento, mas também por trazer inúmeras vantagens. A democratização do acesso a investimentos em diversos segmentos é uma delas. Com os tokens, é possível transacionar frações de um ativo, o que permite que investidores com menor poder aquisitivo tenham acesso a mercados cujo custo de entrada seria muito alto sem os tokens.

Outro benefício é a diversificação da carteira de investimentos, pois investidores de perfis muito distintos passam a ter mais opções de ativos para aplicar seus recursos. Aumentando o leque de alternativas, o risco total da carteira tende a cair.

Em relação ao mercado de meios de pagamentos e aos serviços financeiros, a tokenização possibilita a expansão da educação financeira, uma vez que a população tem mais estímulos para aprender sobre novos segmentos de mercado e produtos financeiros que eram inacessíveis anteriormente.

Ademais, teremos transações mais rápidas, seguras e transparentes, já que a tokenização combinada com o blockchain mantém os dados das operações em segurança, o que facilita e impulsiona ainda mais o uso do ambiente virtual para serviços financeiros.

Por fim, podemos citar os custos mais baixos, visto que, por se tratar de registros digitais em contratos inteligentes, todo o serviço de conciliação e backoffice fica simplificado. Isso tende a reduzir muito os custos das operações, fazendo com que os envolvidos paguem taxas menores.

Riscos e desafios da tokenização

Apesar dos inúmeros benefícios, a tokenização também apresenta desafios importantes. Um dos principais é a dependência de provedores tecnológicos, como bandeiras, gateways ou plataformas de blockchain, o que exige critérios rigorosos na escolha desses parceiros.

Ao mesmo tempo, a complexidade de integração com sistemas legados pode demandar investimentos técnicos e operacionais relevantes.

Outro ponto crítico é a gestão de chaves e acessos, especialmente em ambientes baseados em blockchain, onde falhas de controle podem resultar em perdas irreversíveis. Importante citar também os riscos como fraudes mais sofisticadas, desafios regulatórios ainda em evolução e questões ligadas à privacidade e governança dos dados.

Por isso, a adoção da tokenização deve ser acompanhada de monitoramento contínuo, políticas de segurança robustas e conformidade regulatória.

API de tokenização

Uma API de tokenização é a interface que permite integrar sistemas de empresas, bancos ou fintechs aos serviços de tokenização de forma automatizada e segura.

Por meio dela, aplicações conseguem enviar dados sensíveis, como informações de cartão ou dados pessoais, para um provedor especializado, que gera e devolve um token para uso nas operações, reduzindo a exposição a informações críticas.

Na prática, a API atua como um elo entre o ambiente da empresa e a infraestrutura financeira. Sua função consiste em receber os dados de forma criptografada, executar as validações necessárias junto a emissores, bandeiras e demais participantes do ecossistema, e retornar o token que passa a ser utilizado nas transações.

É esse tipo de estrutura que viabiliza, por exemplo, soluções oferecidas por players como a Dock, que disponibilizam APIs robustas para pagamentos, emissão de cartões e serviços financeiros, permitindo que a tokenização seja incorporada de forma escalável, segura e de acordo com as exigências regulatórias do mercado brasileiro.

Dock: tokenização para cartões de pagamento

A Dock, líder em tecnologia para serviços financeiros na América Latina, oferece uma solução completa de tokenização para emissores de cartões, carteiras digitais e empresas que desejam operar pagamentos de forma segura e escalável.

A tecnologia foi desenvolvida para atender desde grandes bancos até fintechs que buscam agilidade, conformidade e confiança em seus meios de pagamento.

Dock Token Service Provider

Provedor homologado e autorizado pelas principais bandeiras e wallets, oferecendo soluções de tokenização seguras e confiáveis para o seu negócio.

Entre os principais recursos, destacam-se:

- Proteção de dados sensíveis com base nas normas internacionais de segurança, como PCI DSS e os padrões da EMVCo, o que garante aderência regulatória e robustez contra vazamentos;

- Integração direta com carteiras digitais líderes de mercado, como Google Pay, Apple Pay e Samsung Pay, permitindo experiências de pagamento fluídas e omnichannel para os clientes finais;

- Geração de tokens dinâmicos, vinculados a dispositivos, aplicações ou canais específicos, garantindo que os tokens só possam ser utilizados em contextos autorizados, reduzindo a possibilidade de fraudes;

- Gerenciamento completo do ciclo de vida do token, com funcionalidades de emissão, atualização automática (por exemplo, em caso de renovação do cartão) e revogação segura, o que permite respostas rápidas a incidentes sem comprometer a experiência do cliente.

A infraestrutura da Dock oferece, ainda, escalabilidade, monitoramento em tempo real e integração via APIs, facilitando a adoção por parte das empresas e garantindo uma performance consistente. Com essa solução, nossos clientes observam aumento nas taxas de autorização de transações, redução significativa nos índices de chargeback e melhora na percepção de segurança por parte dos usuários finais.

Quer levar mais segurança e eficiência para seus pagamentos digitais? Fale com a Dock e descubra como a tokenização pode transformar a experiência dos seus clientes e a performance do seu negócio.

FAQ: principais dúvidas sobre tokenização

O que é tokenização de pagamentos?

É a substituição dos dados reais de pagamento, como o número do cartão, por um token digital que não possui valor fora do ambiente seguro, reduzindo o risco de exposição de informações sensíveis durante as transações.

Qual a diferença entre tokenização e criptografia?

A criptografia “embaralha” os dados e pode ser revertida com a chave correta. Já a tokenização substitui completamente o dado sensível por um código sem relação lógica com a informação original.

Como funciona a tokenização de cartão de crédito?

Os dados do cartão são enviados de forma segura a um provedor de tokenização, que gera um token único para representar aquele cartão. Esse token passa a ser usado nas transações, enquanto os dados reais ficam protegidos em um cofre digital.

A tokenização é segura? Quais são os benefícios?

Sim, a tokenização aumenta significativamente a segurança ao evitar o tráfego e o armazenamento de dados sensíveis. Entre os principais benefícios estão a redução de fraudes, maior confiança do consumidor e melhores taxas de aprovação.

Quais os benefícios da tokenização para empresas?

As empresas reduzem riscos de vazamento de dados e simplificam o cumprimento de normas regulatórias, como a LGPD e o PCI DSS. Além disso, ganham eficiência operacional e menor custo com prevenção a fraudes.

Como implementar tokenização de pagamentos?

A implementação é feita por meio da integração com APIs de provedores especializados. Essas APIs permitem criar, armazenar e gerenciar tokens de forma segura e escalável.

O que são tokens de pagamento e como funcionam?

Tokens de pagamento são códigos digitais que representam dados reais de um meio de pagamento, sendo validados pelo ecossistema financeiro durante cada transação.

Tokenização ajuda na conformidade com PCI DSS?

Sim, ao reduzir o uso e o armazenamento de dados sensíveis, a tokenização diminui o escopo de conformidade com o PCI DSS. Isso torna as auditorias mais simples e reduz riscos regulatórios.

Quais tipos de dados podem ser tokenizados?

Podem ser tokenizados dados pessoais, como CPF e e-mail, informações financeiras, como cartões e contas, e também ativos econômicos, como imóveis ou títulos.

O que é Token Service Provider (TSP)?

É a entidade responsável por gerar, gerenciar e validar os tokens de pagamento, ou seja, que operam a infraestrutura de tokenização.

Tokenização: o que você viu neste artigo

- Tokenização é o procedimento de representação digital de um ativo, através da tecnologia blockchain.

- O token é registrado em uma linguagem de programação no qual ficam definidas as características do ativo, as regras para identificar seus proprietários e também as formas de como aquele ativo pode ser transacionado, em contratos inteligentes.

- Um token pode representar o ativo inteiro ou apenas uma fração dele. O ativo representado pode ser fungível – substituível por outro da mesma espécie, valor ou qualidade – ou não fungível (conhecido como NFT) – como é o caso de ativos exclusivos, como obras de arte, por exemplo.

- Todo ativo que possua valor econômico e seja passível de negociação pode ser tokenizado, como: imóveis, obras de artes, metais preciosos, commodities, objetos colecionáveis, direitos autorais etc.

- No mercado de banking e meios de pagamento, os tokens barateiam as transações, aumentam a segurança dos dados sigilosos e a competitividade do setor.

- O maior obstáculo à tokenização no mundo é o desenvolvimento de arcabouço regulatório adequado. O Sandbox regulatório brasileiro monitorado pela CVM é uma importante iniciativa do regulador para investigar soluções para essa dificuldade.

- Uma vez superado o desafio regulatório, a tokenização poderá se ampliar em diversos segmentos, especialmente nos serviços e produtos financeiros.

- A tokenização promove a democratização dos investimentos, permite transações mais seguras e transparentes, reduzindo riscos, custos e a burocracia de serviços de backoffice dos intermediários.

Artigos relacionados

-

- Acesso ao crédito: como a tecnologia pode impulsionar a inclusão financeira na América Latina

- Machine Learning na detecção de fraude: como a tecnologia está revolucionando a segurança financeira

- Crédito no varejo: de desafio na pandemia a motor de oportunidades

- Da autorização à liquidação: desvendando o papel da processadora de cartões e como escolher a solução ideal

- Conta digital empresarial: como explorar as oportunidades de um mercado em expansão