Inclusão financeira na Colômbia: cenário, oportunidades e desafios da democratização dos serviços financeiros no país

A América Latina é uma região de contrastes, onde as tradições econômicas convivem com avanços tecnológicos. Atualmente, cerca de 71% dos adultos latino-americanos possuem conta bancária, um número que, embora crescente, ainda fica abaixo de outras regiões globais. Enquanto alguns países, como Brasil e Chile, já registram níveis elevados de bancarização, outros ainda estão caminhando rumo a esse avanço. Neste artigo, trataremos da inclusão financeira na Colômbia, uma das nações que está dando passos largos nessa direção.

A América Latina abriga aproximadamente 91 milhões de adultos ainda sem conta bancária, o equivalente a 29% da população da região, de acordo com o levantamento realizado na segunda edição do estudo Terras de Oportunidades. Apesar disso, a digitalização tem sido um motor poderoso para a inclusão: 80% da população já conta com acesso à Internet móvel, e o uso de apps bancários cresce rapidamente na região.

Fintechs, bancos digitais e sistemas de pagamentos instantâneos vêm ganhando protagonismo, oferecendo soluções mais simples, acessíveis e personalizadas, especialmente para populações antes marginalizadas pelo sistema financeiro tradicional.

Neste artigo, mergulharemos no panorama atual da inclusão financeira na Colômbia, mostrando como o país está avançando nesse âmbito. Analisaremos os desafios ainda presentes e o papel transformador das fintechs e soluções digitais no país. Ainda, trataremos do Bre-B e do seu potencial para democratizar e revolucionar a maneira como os colombianos realizam transferências e movimentam o seu dinheiro.

Avanços e lacunas na inclusão financeira na Colômbia

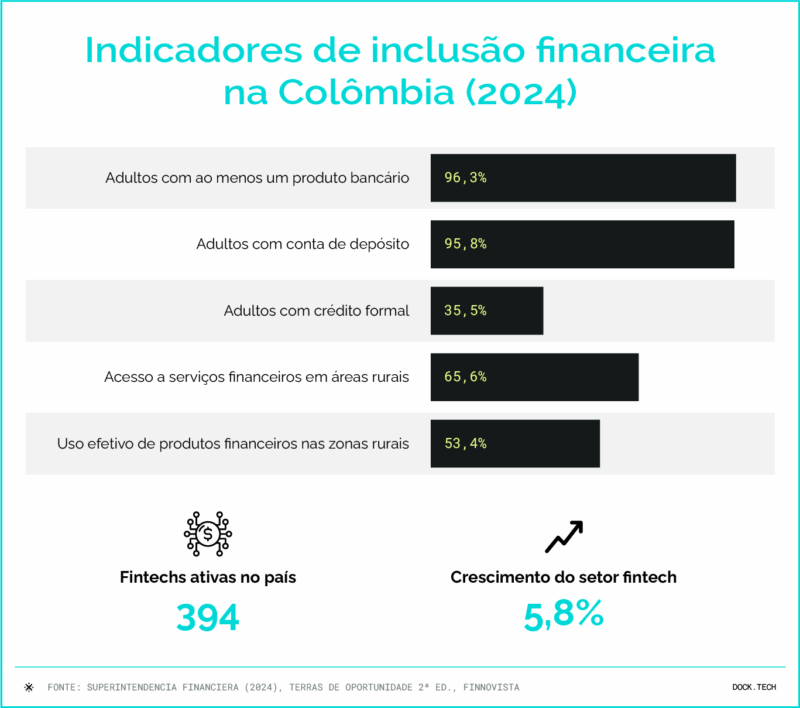

A Colômbia vem se destacando na América Latina pelo forte avanço da inclusão da população no sistema financeiro. Segundo o Relatório de Inclusão Financeira da Superintendencia Financiera, 96,3% dos adultos colombianos tinham pelo menos um produto financeiro, de depósito ou crédito em 2024.

Apesar desses números relevantes, grandes desigualdades internas persistem e ainda impactam a inclusão financeira na Colômbia. Em áreas urbanas, a bancarização é praticamente consolidada, enquanto nas zonas rurais atinge apenas cerca de 65,6% das pessoas. As diferenças de gênero também são evidentes: mulheres ainda têm níveis menores de acesso e uso do que os homens, com lacunas consideráveis.

Já em relação ao crédito formal, apenas 35,5% dos adultos têm empréstimos bancários, o que indica que o setor ainda precisa evoluir.

Por outro lado, o número de fintechs vem crescendo, assim como a adoção de soluções financeiras provenientes de startups no país: 76% da população financeiramente ativa na Colômbia, cerca de 28 milhões de pessoas, interage com soluções de fintechs. Atualmente, o ecossistema colombiano conta com 394 fintechs. Destas, cerca de 30% são empresas estrangeiras atraídas pelo mercado e iniciando operações locais. Essa dinâmica tem ampliado o acesso em segmentos antes desatendidos e reduzido a dependência de intermediários.

A tecnologia como um motor de inclusão financeira na Colômbia

O avanço tecnológico tem sido um dos principais propulsores da inclusão financeira na Colômbia. Com mais de 80% da população conectada à Internet e uma taxa de penetração de smartphones que ultrapassa 76%, de acordo com o relatório Terras de Oportunidades da Dock, o ambiente digital se consolidou como o principal canal de acesso aos serviços financeiros no país. Esse cenário estimulou o crescimento de bancos digitais, carteiras eletrônicas e plataformas de mobile banking, que hoje são utilizadas diariamente por milhões de colombianos.

A presença das fintechs também tem sido decisiva, uma vez que a Colômbia é o terceiro maior ecossistema de fintechs da América Latina, atrás apenas do Brasil e do México. Negócios de diferentes tipos – como crédito online, carteira digital com foco no mercado informal e financiamento para o varejo – têm oferecido soluções inovadoras e mais ágeis do que os bancos tradicionais, especialmente para públicos desbancarizados e autônomos.

A transformação digital se intensifica ainda mais com a regulamentação do Open Finance na Colômbia. Desde 2022, o país vem implementando uma estrutura regulatória robusta que permitirá o compartilhamento de dados financeiros entre instituições com o consentimento dos usuários. Segundo as instituições governamentais, o objetivo é aumentar a oferta de produtos personalizados para consumidores historicamente excluídos.

Bre-B e a promessa de revolução nos pagamentos na Colômbia

Inspirado em sistemas como o Pix (Brasil) e o UPI (Índia), o Bre-B é o novo sistema instantâneo de pagamentos da Colômbia, desenvolvido pelo Banco de la República. Em operação desde o início de outubro deste ano, o Bre-B permite transferências 24/7 em segundos, usando chaves simples (telefone, e-mail, documento) e QR codes para identificação do recebedor.

Antes mesmo do seu lançamento, o Bre-B já registrava alta demanda: mais de 30 milhões de pessoas, aproximadamente 76% da população adulta, se inscreveram para usar o sistema. Essa adesão recorde se deve ao forte apoio federal e ao design colaborativo do projeto. O Bre-B será operado como um hub centralizado que integra as plataformas de pagamentos já existentes das instituições financeiras do país.

Diferentemente do Pix, que foi construído do zero como infraestrutura pública no Brasil, o Bre-B funciona como um orquestrador das redes privadas existentes. Esse modelo híbrido aproveita as soluções já em uso e garante interoperabilidade: bancos, fintechs e cooperativas poderão transacionar entre si sem barreiras, ampliando o alcance dos pagamentos digitais.

As expectativas em relação ao novo sistema e aos seus benefícios são altas. O Fórum Econômico Mundial destaca que o Bre-B permitirá pagamentos em tempo real 24/7, revolucionando transações financeiras e impulsionando a inclusão.

Entre os objetivos centrais da implementação do sistema, estão reduzir o uso de dinheiro vivo, especialmente no interior da Colômbia, e formalizar mais transações econômicas. O Bre-B também deverá ser gratuito para pessoas físicas nos primeiros anos, removendo barreiras de custo e facilitando a adoção em massa.

O poder da interoperabilidade na Colômbia

A ampliação do acesso financeiro na Colômbia não depende apenas da oferta de produtos digitais, mas também da interoperabilidade, isto é, da capacidade de fazer com que diferentes plataformas, instituições e serviços se comuniquem entre si de forma fluida. Assim, bancos, fintechs, carteiras digitais e sistemas de pagamento podem coexistir em uma rede única, acessível e segura para todos os usuários.

Esse pilar tem se mostrado essencial para democratizar o acesso e criar jornadas mais simples, especialmente para quem está ingressando agora no sistema financeiro formal.

Na Colômbia, esse movimento ganhou força com o avanço das regulações sobre Open Finance. O país foi um dos primeiros da América Latina a criar um marco normativo específico, que define os princípios de compartilhamento de dados com consentimento, proteção ao consumidor e infraestrutura padronizada para APIs abertas.

Com isso, fintechs e bancos podem desenvolver soluções que permitem, por exemplo, acesso unificado a contas, históricos de crédito, movimentações e até recomendações personalizadas com base nos dados financeiros dos usuários.

Outro fator decisivo é a inovação em infratech financeira, ou seja, na infraestrutura tecnológica que sustenta a operação de serviços financeiros modernos. Provedores de tecnologias white label reduzem barreiras de entrada e facilitam a atuação de novos players no mercado, fomentando a concorrência e a diversidade de ofertas.

Além disso, a interoperabilidade entre plataformas será essencial para o sucesso do Bre-B. Ao operar como um hub central que conecta bancos, cooperativas e fintechs, o Bre-B permite transações entre diferentes instituições em tempo real, com segurança e baixo custo, algo fundamental para escalar o uso entre os pequenos comerciantes, trabalhadores autônomos e cidadãos em regiões menos atendidas.

Inclusão financeira na Colômbia e oportunidades no setor financeiro

Com o avanço da inclusão financeira na Colômbia, o setor financeiro vive um momento especialmente propício para a inovação.

Com uma população cada vez mais conectada, um ecossistema regulatório favorável e um cenário ainda marcado por assimetrias no acesso a crédito e serviços bancários, as oportunidades para fintechs e empresas não financeiras se multiplicam. A seguir, listamos algumas das principais tendências do setor de banking e pagamentos no país.

Embedded Finance

Uma das frentes mais promissoras está no varejo e nas plataformas digitais, que passam a integrar serviços financeiros diretamente em suas jornadas de compra. Supermercados, redes de farmácia, marketplaces e até operadoras de delivery podem oferecer contas digitais, cartões próprios, financiamento no ponto de venda ou cashback programado.

Esse modelo das Finanças Embarcadas – ou Embedded Finance – torna o acesso mais simples para o consumidor, ampliando o alcance das soluções sem exigir estruturas bancárias próprias.

Microcrédito digital

Outra frente estratégica é o microcrédito digital, voltado a empreendedores informais, trabalhadores da gig economy e pequenas empresas. Com algoritmos de análise de risco alternativos, baseados em dados de comportamento e transações digitais, fintechs podem conceder crédito inteligente de forma ágil, reduzindo a dependência de garantias tradicionais.

Mercado B2B

Oportunidades também se multiplicam no segmento B2B (Business to Business), com contas PJ, ferramentas de gestão de recebíveis, antecipação de pagamentos, conciliadores financeiros e plataformas de pagamentos instantâneos entre empresas. Com o Bre-B ativo, essas soluções poderão se tornar ainda mais eficientes, reduzindo custos operacionais e fortalecendo cadeias produtivas locais.

Seguros e previdência

Há um espaço crescente para fintechs de seguros (insurtechs) e plataformas de previdência digital, que atendem especialmente trabalhadores autônomos, a população rural e perfis com baixa cobertura dos sistemas tradicionais.

A expansão do acesso a smartphones e a digitalização dos cadastros públicos tornam viável a oferta de seguros simplificados, sob demanda, com preços acessíveis e uma contratação sem burocracia.

Dock e a inclusão financeira na América Latina

A Dock, empresa líder em infraestrutura de pagamentos e serviços financeiros na América Latina, tem desempenhado um papel estratégico na transformação do sistema financeiro da região. A sua atuação na Colômbia reforça esse compromisso com a inclusão e a digitalização.

A Dock é, em parceria com uma das maiores redes de pagamentos do país, uma das provedoras de tecnologia por trás da operação do Bre-B, garantindo escalabilidade, conectividade via APIs e suporte ao ecossistema local.

Com mais de 70 milhões de contas ativas e 7 bilhões de transações processadas anualmente na América Latina, a Dock está preparada para impulsionar a próxima onda de inclusão financeira na Colômbia.

FAQ: principais dúvidas sobre inclusão financeira na Colômbia

O que é inclusão financeira e por que ela é importante para a Colômbia?

Inclusão financeira é o processo de garantir que indivíduos e empresas tenham acesso a produtos e serviços financeiros úteis e acessíveis, como contas bancárias, crédito e meios de pagamento de forma responsável. Na Colômbia, esse processo é essencial para reduzir desigualdades sociais, formalizar a economia e promover o desenvolvimento em regiões rurais e de baixa renda.

Quais são os principais avanços da Colômbia em inclusão financeira?

O país alcançou em 2024 um índice de 96,3% de adultos com pelo menos um produto financeiro, além de registrar um forte crescimento no uso de contas digitais e serviços via mobile. O índice de desbancarização caiu de 70% em 2011 para 8% em 2023.

Onde ainda há desafios para a inclusão financeira no país?

As principais lacunas persistem em zonas rurais, onde o acesso é mais limitado, e entre grupos economicamente vulneráveis, como mulheres e trabalhadores informais. O uso efetivo de serviços financeiros também é menor nessas regiões, apesar do crescimento da cobertura.

O que é o Bre-B e como ele funciona?

O Bre-B é o sistema de pagamentos instantâneos da Colômbia, que foi lançado em outubro de 2025. Ele permite transferências e pagamentos em tempo real, 24 horas por dia, sete dias por semana, usando chaves simples e QR Codes. Inspirado no Pix brasileiro, o Bre-B foi projetado para ampliar o acesso ao sistema financeiro e reduzir o uso de dinheiro em espécie.

Como a tecnologia tem impulsionado a inclusão na Colômbia?

Soluções tecnológicas de bancos e de fintechs colombianas permitem que milhões de pessoas movimentem dinheiro, façam pagamentos e até recebam crédito diretamente pelo celular. O crescimento dessas iniciativas inteiramente digitais trouxe mais agilidade, personalização e alcance às ofertas financeiras no país.

O que é interoperabilidade e qual seu papel na inclusão financeira?

Interoperabilidade é a capacidade de diferentes plataformas, como as de bancos, fintechs, carteiras digitais, se conectarem e operarem juntas. Isso evita “ilhas” de serviços e permite que os usuários transacionem com qualquer instituição, promovendo um ecossistema mais acessível e eficiente.

Inclusão financeira na Colômbia: o que você viu neste artigo

- A Colômbia alcançou 96,3% de bancarização em 2024, com queda expressiva do índice de desbancarização – de 70% em 2011 para 8% em 2023.

- Apesar dos avanços, áreas rurais e mulheres ainda apresentam menor acesso e uso efetivo de serviços financeiros na Colômbia.

- O Bre-B, novo sistema de pagamentos instantâneos colombiano, promete revolucionar as transferências no país com transações 24/7, QR Codes e alta interoperabilidade.

- A interoperabilidade entre instituições é um pilar para democratizar o acesso ao sistema financeiro, ao lado de tecnologias como APIs, plataformas white label e infraestrutura financeira.

Artigos relacionados

- Análise de crédito com IA: como a tecnologia pode definir o futuro do crédito na América Latina

- Acquiring as a Service: o que é e quais os benefícios de ingressar no mercado de adquirência

- BaaS e Embedded Finance: entenda a conexão entre os modelos e como aproveitar esse potencial nos negócios

- Conciliação financeira: por que é essencial e como torná-la um diferencial competitivo

- Por que a América Latina é um terreno fértil para o modelo do Bin Sponsorship