Adquirente e subadquirente: diferenças, funções e oportunidades no setor de pagamentos

Os pagamentos digitais não são mais uma tendência futura, já são uma realidade. Na América Latina, o volume de transações que não envolvem dinheiro em espécie registrou aumento de 23,2% em 2024, com projeção de crescimento composto de 20,7% entre 2023 e 2028, aponta o World Payments Report 2025. Esse movimento revela que o mercado de pagamentos está passando por uma transformação estrutural. Nesse cenário, dois atores ganham destaque: o adquirente e o subadquirente.

Embora ambos estejam ligados à aceitação de pagamentos com cartão e outros meios eletrônicos, suas responsabilidades, níveis de risco e poderes operacionais divergem. Compreender essa distinção é vital para empresas que atuam, ou desejam atuar, no mercado de adquirência e pagamentos digitais.

Por isso, neste artigo, explicaremos o que é adquirente e subadquirente, as principais diferenças e as funções de cada um dentro do ecossistema de pagamentos. Além disso, vamos mostrar como o Acquiring as a Service (AaaS) está transformando o mercado, possibilitando que empresas de diferentes setores se tornem adquirentes de forma ágil, escalável e segura.

Adquirente e subadquirente: o que são e como funcionam

Para entender as diferenças entre adquirente e subadquirente, é importante observar o fluxo de uma transação eletrônica.

Quando um cliente paga uma compra com cartão de crédito ou débito, por exemplo, há uma série de atores envolvidos: o portador do cartão, o banco emissor, a bandeira, o adquirente e, em alguns casos, o subadquirente.

O adquirente é a empresa que credencia estabelecimentos comerciais para aceitar pagamentos com cartões, processa as transações, envia os dados às bandeiras e emissores e liquida os valores para o lojista. Em razão da função de credenciar os estabelecimentos, as adquirentes costumam ser chamadas também de credenciadoras.

O subadquirente, por sua vez, atua como intermediário entre o lojista e o adquirente, oferecendo uma camada adicional de tecnologia e serviços que simplifica o processo, especialmente para pequenos e médios negócios.

Portanto, toda operação com subadquirente ainda depende de uma adquirente. O adquirente é o elo central que torna o pagamento possível. Já o subadquirente não é um ator obrigatório no ecossistema, pois, apesar de facilitar, o fluxo pode acontecer sem ele.

Vamos a um exemplo: um e-commerce de pequeno porte, que quer começar a aceitar cartões online, ao invés de firmar contratos diretamente com bandeiras e lidar com toda a complexidade regulatória, pode usar o serviço de um subadquirente, e este se conecta a uma adquirente, que será a responsável pela efetiva liquidação da transação.

Por que o adquirente é indispensável no ecossistema de pagamentos

O adquirente é um pilar fundamental do ecossistema de pagamentos no Brasil. Afinal, é o responsável por garantir que as transações com cartões ocorram com segurança, integridade e em conformidade com as regras das bandeiras.

Dessa forma, entre suas principais funções, estão:

- Relacionamento direto com as bandeiras de cartão;

- Processamento e autorização das transações;

- Gestão de risco, compliance e prevenção a fraudes;

- Liquidação financeira dos valores aos estabelecimentos;

- Garantia de interoperabilidade e estabilidade do sistema.

Essas responsabilidades exigem infraestrutura tecnológica robusta, conformidade regulatória rigorosa e gestão operacional altamente especializada.

Sem o adquirente, simplesmente não haveria estrutura para as transações com cartão, operações essas que, como veremos mais adiante, hoje são a base da economia digital e representam boa parte do consumo no Brasil e na América Latina.

O papel do subadquirente em um mercado mais diverso

Se o adquirente é o núcleo da adquirência, o subadquirente funciona como uma espécie de “agente de democratização do acesso”.

Isso porque essa figura surge para reduzir barreiras e permitir que pequenos e médios comerciantes possam aceitar pagamentos eletrônicos sem precisar lidar com toda a burocracia de se credenciar diretamente com uma adquirente.

Os subadquirentes incluem fintechs de pagamento, carteiras digitais e plataformas de e-commerce que oferecem soluções integradas, como emissão de boletos, Pix, links de pagamento e maquininhas.

Trata-se de uma atuação importante para incluir milhões de pequenos empreendedores na economia digital, mas é importante ressaltar: o subadquirente amplia o mercado, mas não substitui o adquirente, já que todas as transações ainda passam por ele.

Adquirente e subadquirente: entenda as funções e como se conectam no fluxo dos pagamentos

Quando um cliente faz uma compra com cartão, seja na loja física ou de forma online, uma verdadeira engrenagem tecnológica entra em ação em segundos. Como vimos, essa operação envolve adquirentes e, muitas vezes, subadquirentes, cada um deles com funções diferentes mas complementares.

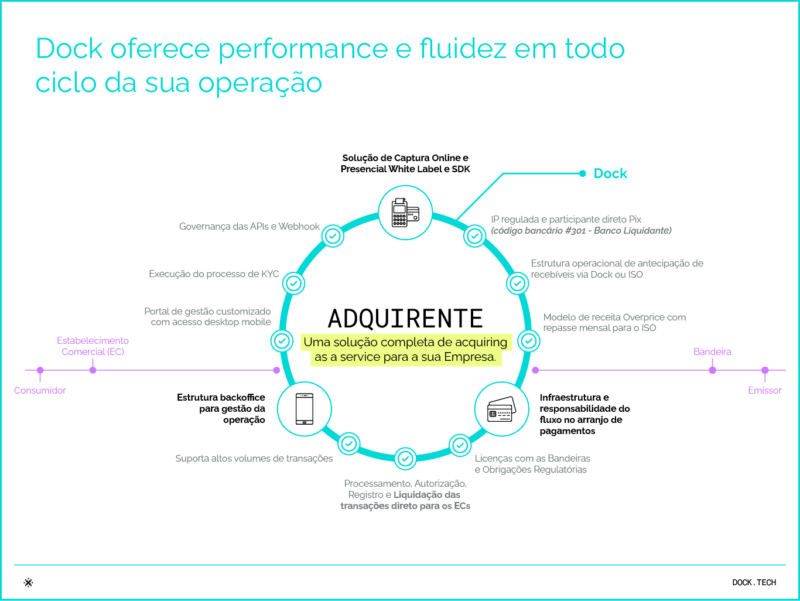

Adquirente: o alicerce do sistema de pagamentos

O adquirente é quem torna possível a aceitação de cartões. Em outras palavras, é o elo que conecta o comerciante às bandeiras e aos emissores, garantindo que o pagamento aconteça de forma segura e eficiente. Como já mencionamos, a suas funções incluem:

- Credenciar estabelecimentos comerciais para aceitar cartões;

- Processar as transações realizadas nas maquininhas ou plataformas online;

- Enviar os dados às bandeiras (como Visa, Mastercard e Elo);

- Liquidar os valores, transferindo o dinheiro da conta do cliente para o lojista.

Por que é importante: o adquirente assegura que cada pagamento aconteça com estabilidade, conformidade regulatória e segurança financeira, oferecendo a base técnica e operacional do ecossistema de pagamentos.

Subadquirente: o facilitador da aceitação de pagamentos

O subadquirente atua como ponte entre o lojista e o adquirente, simplificando o acesso de pequenos e médios negócios à aceitação de cartões, oferecendo tecnologia e praticidade. Suas funções incluem:

- Intermediar a relação entre lojista e adquirente, cuidando da parte técnica e contratual;

- Oferecer soluções digitais (como APIs, gateways e plataformas integradas) para viabilizar pagamentos online;

- Agilizar o processo de adesão, permitindo que negócios menores aceitem cartões sem precisar negociar com bancos ou bandeiras;

- Gerenciar transações e relatórios em um ambiente único e automatizado.

Por que é importante: o subadquirente democratiza o acesso aos pagamentos digitais, levando tecnologia e conveniência para empresas de todos os portes.

Como adquirente e subadquirente se conectam

O subadquirente amplia o alcance da adquirência, levando tecnologia, agilidade e conveniência para quem está começando no mundo dos pagamentos digitais. Mas, sem o adquirente, nenhuma transação seria possível, uma vez que é ele quem sustenta toda a base regulatória, financeira e operacional do sistema.

Ou seja, enquanto o adquirente garante a solidez, segurança e conformidade das operações, o subadquirente democratiza o acesso e simplifica a jornada dos lojistas, tornando a aceitação de pagamentos cada vez mais acessível e eficiente.

Adquirência: um mercado de oportunidades

O mercado de adquirência no Brasil e na América Latina está em plena expansão. O crescimento do e-commerce, a digitalização de serviços financeiros e a redução do uso de dinheiro em espécie impulsionam uma nova onda de inovação.

Nesse sentido, o relatório da Research and Markets estima que o mercado de pagamentos digitais na região deve triplicar até 2027, atingindo US$ 300 bilhões, impulsionado por fintechs e inclusão financeira.

O estudo ainda aponta que a adoção de criptomoedas deve ultrapassar 55 milhões de usuários em 2024, com a Argentina liderando a região, enquanto as vendas do e-commerce devem superar US$ 260 bilhões até 2028.

Esse avanço é sustentado por fatores como:

- A expansão do Pix e de outras soluções instantâneas;

- O fortalecimento do Open Finance;

- A entrada de novos players não bancários no setor de pagamentos;

- A inovação regulatória, com o Brasil como protagonista regional.

Como a modernização tecnológica está mudando a adquirência

Não há dúvidas de que o avanço da tecnologia transformou profundamente o modo como a adquirência é feita. Hoje, processamentos em tempo real, inteligência de dados, tokenização e segurança avançada redefinem a experiência tanto do consumidor quanto das empresas.

Algumas das tendências que moldam o futuro da adquirência incluem:

- Automação e APIs abertas, que conectam múltiplos sistemas em segundos;

- Data analytics e Machine Learning aplicados à prevenção de fraudes e análise de crédito;

- Interoperabilidade entre carteiras digitais, contas e meios de pagamento;

- Integração com o Open Finance, permitindo experiências cada vez mais completas e seguras.

Essa transformação não é apenas técnica, mas estratégica: permite que empresas de diferentes setores, do varejo à mobilidade, incorporem pagamentos integrados aos seus ecossistemas, criando novos modelos de negócio baseados em adquirência.

O caminho para se tornar adquirente: desafios de compliance e infraestrutura

Apesar de suas vantagens, tornar-se adquirente sempre foi um desafio. Afinal, o caminho tradicional nessa jornada exige:

- Licenciamento junto ao Banco Central e às bandeiras;

- Cumprimento de normas de segurança e compliance;

- Gestão de chargebacks, antifraude, conciliação e liquidação financeira;

- Uma infraestrutura tecnológica de alta disponibilidade e rastreabilidade.

Essas exigências criaram barreiras de entrada que afastavam novos participantes, especialmente empresas que tinham o potencial de operar como adquirentes, mas não dispunham dos recursos técnicos e regulatórios necessários.

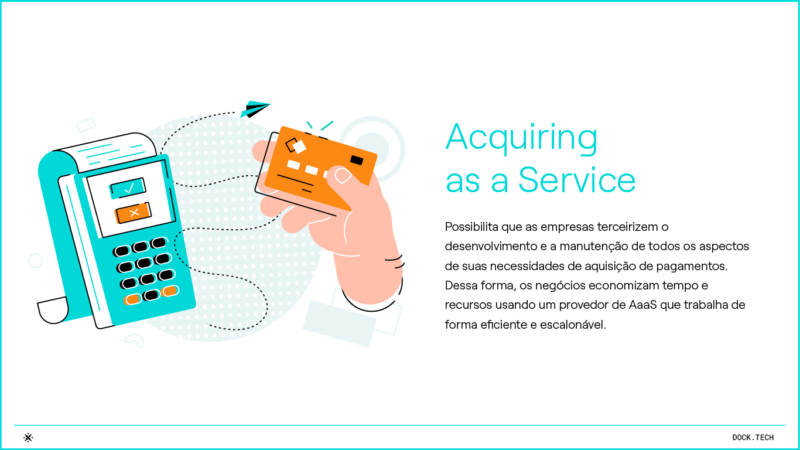

Foi nesse contexto que surgiram as soluções de Acquiring as a Service ou AaaS, como a da Dock, que revolucionam o acesso à adquirência.

Como a Dock reduz barreiras para empresas se tornarem adquirentes

A Dock é pioneira na oferta de Acquiring as a Service no Brasil, com uma solução que possibilita que empresas se tornem adquirentes sem precisar construir toda a operação do zero.

Com tecnologia baseada em APIs, a Dock oferece infraestrutura completa de adquirência, cobrindo desde o processamento das transações até a liquidação, o gerenciamento de risco, o compliance e a conciliação financeira.

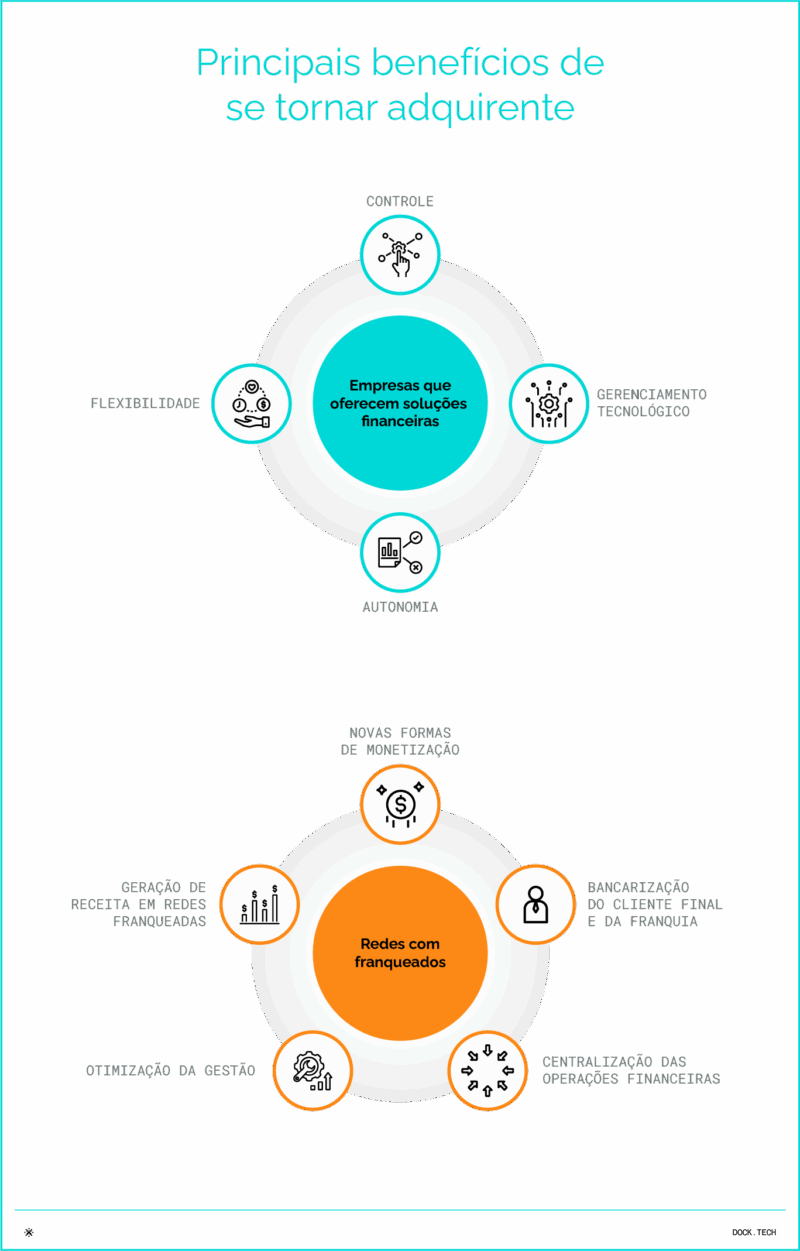

Principais benefícios da solução:

- Redução do tempo de entrada no mercado;

- Custos operacionais menores em comparação com o modelo tradicional;

- Risco mitigado, com rastreabilidade e segurança ponta a ponta;

- Autonomia e monetização sobre o fluxo financeiro;

- Integração via APIs, com escalabilidade e personalização da experiência.

Na prática, isso significa que bancos digitais, fintechs, redes, franquias, marketplaces e varejistas e outros negócios podem atuar como adquirentes, fortalecendo sua marca e gerando novas fontes de receita.

O modelo da Dock facilita o acesso ao mercado de adquirência ao mesmo tempo em que acelera a inovação e contribui para um ecossistema financeiro mais inclusivo, eficiente e competitivo.

Quer saber mais sobre como a Dock pode se tornar adquirente e impulsionar o seu negócio? Entre em contato com nossa equipe!

FAQ: principais dúvidas sobre adquirente e subadquirente

O que é adquirente?

É a empresa responsável por credenciar estabelecimentos comerciais para que eles aceitem pagamentos com cartões. Suas funções incluem também processar as transações, transmitir os dados às bandeiras e aos emissores, e realizar a liquidação do valor ao lojista.

O que é subadquirente?

É uma empresa que atua como intermediária entre o lojista e uma adquirente, oferecendo soluções simplificadas para aceitar cartões, especialmente para pequenos e médios negócios, sem que o lojista precise se conectar diretamente a uma adquirente ou ter contrato com bandeiras.

Qual é a principal diferença entre adquirente e subadquirente?

O adquirente possui responsabilidades regulatórias e operacionais mais amplas, incluindo a liquidação das transações, o contato direto com bandeiras e a gestão de riscos. O subadquirente facilita o acesso ao mercado, oferecendo serviços como antecipação, conciliação e maquininha, mas depende de uma adquirente.

O subadquirente substitui o adquirente?

Não! O subadquirente não existe sem o adquirente. Toda transação ainda precisa de uma adquirente para ser processada e liquidada junto às bandeiras.

Adquirente e subadquirente: o que você viu neste artigo

- O mercado de pagamentos digitais na América Latina cresce rápido, com projeção de triplicar até 2027, chegando a 300 bilhões de dólares;

- O adquirente é o elo central: conecta lojistas às bandeiras e emissores, processa e liquida pagamentos com segurança e conformidade;

- O subadquirente facilita a adesão de pequenos e médios negócios, oferecendo tecnologia, gestão de transações e relatórios, mas depende do adquirente;

- Fatores como o Pix, Open Finance, os pagamentos móveis e as criptomoedas ampliam o acesso financeiro e o e-commerce cresce rapidamente;

- A tecnologia baseada em automação, APIs abertas e Machine Learning transforma a experiência de consumidores e empresas;

- O Acquiring as a Service (AaaS) permite que empresas se tornem adquirentes com menos barreiras, mais agilidade e custos reduzidos, democratizando a adquirência.

Artigos relacionados

- Inclusão financeira na Colômbia: cenário, oportunidades e desafios da democratização dos serviços financeiros no país

- Análise de crédito com IA: como a tecnologia pode definir o futuro do crédito na América Latina

- Acquiring as a Service: o que é e quais os benefícios de ingressar no mercado de adquirência

- BaaS e Embedded Finance: entenda a conexão entre os modelos e como aproveitar esse potencial nos negócios

- Conciliação financeira: por que é essencial e como torná-la um diferencial competitivo