Como criar um banco digital: o caminho das pedras para os negócios que desejam embarcar nessa jornada

Os países da América Latina estão vivendo uma grande revolução no seu sistema financeiro. Além do “boom das fintechs”, players de diversos setores estão ingressando nesse universo e aproveitando as inúmeras oportunidades que ele oferece. Uma vez que ainda existe bastante espaço para novos entrantes, entender como criar um banco digital e fazer parte desse movimento é fundamental.

Oferecer serviços financeiros digitais se tornou algo simples e possível graças ao modelo do Banking as a Service (BaaS). Essa solução baseada em APIs permite que qualquer empresa ou instituição tenha o seu próprio “banco”, com a sua marca e o seu modelo de negócio, de forma rápida e sem maiores complicações.

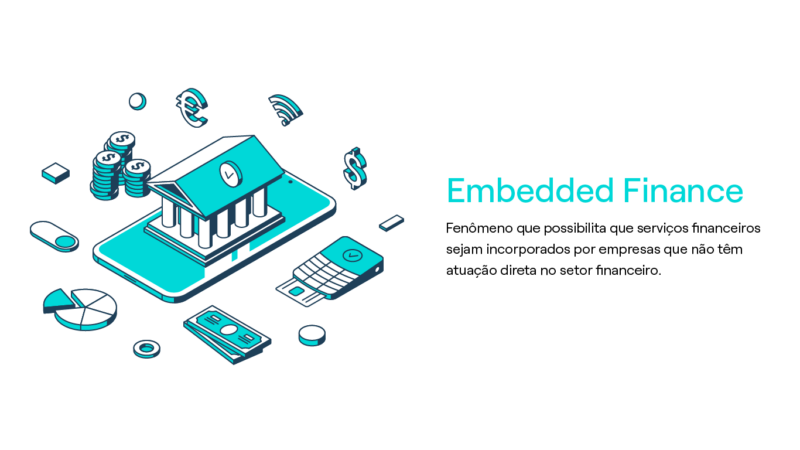

Além disso, a possibilidade de oferecer uma experiência completa de banco digital sem se tornar uma instituição bancária está relacionada ao fenômeno do Embedded Finance, que está provocando uma grande evolução na distribuição dos serviços financeiros não apenas na América Latina, mas no mundo todo.

Contudo, mais do que abordar a teoria por trás dessa transformação, a ideia deste artigo é falar de modo mais prático sobre como criar um banco digital e as suas vantagens.

O que é um banco digital?

Banco digital é basicamente um banco com operação totalmente online e focado em serviços financeiros e modernos. Em razão da sua natureza, essas instituições não costumam ter agências físicas, mas uma infraestrutura tecnológica que permite disponibilizar serviços e produtos financeiros e atender os seus clientes de forma online – por meio de aplicativos ou internet banking – e mais acessível.

Como sinônimo de banco digital, costuma-se usar o termo “neobank”, o que faz sentido, uma vez que ambos são instituições que usam a tecnologia e a inovação para compreender as demandas do mercado e oferecer serviços básicos sem burocracia e a custos reduzidos.

Contudo, vale mencionar que, em alguns casos, os bancos digitais podem estar ligados a bancos tradicionais ou holdings bancárias. Já os neobanks são fintechs independentes. Isso significa que um neobank é sempre um banco digital, mas nem sempre um banco digital é um neobank. De qualquer modo, aqui estamos tratando sobre criar um banco digital do zero, então, trata-se, sim, do mesmo conceito.

Qual é o cenário atual dos bancos digitais no mercado?

Além do número de bancos digitais ter crescido exponencialmente nos últimos anos, negócios com esse modelo têm se tornado cada vez maiores e mais robustos. Assim, temos assistido a neobanks ascenderem entre os maiores bancos em número de clientes em diferentes países.

Na América Latina, essa evolução é especialmente evidente e, inclusive, a penetração dos bancos digitais é um dos fatores determinantes para a bancarização em diferentes nações da região.

No Brasil, o estudo Panorama do Sistema Bancário Brasileiro, realizado recentemente pela Oliver Wyman, revelou que, nos últimos anos, o número médio de contas bancárias por CPF ou CNPJ em instituições financeiras no Brasil teve um crescimento significativo.

Em 2015, a média era de 2,1 contas por indivíduo ou empresa, enquanto em 2023, esse número alcançou 5,5 contas. Essa diversificação beneficiou especialmente os bancos digitais, que, inclusive, superam as instituições tradicionais no número de correntistas entre jovens da Geração Z.

Como criar um banco digital do zero: o modelo que possibilita a participação de diferentes players

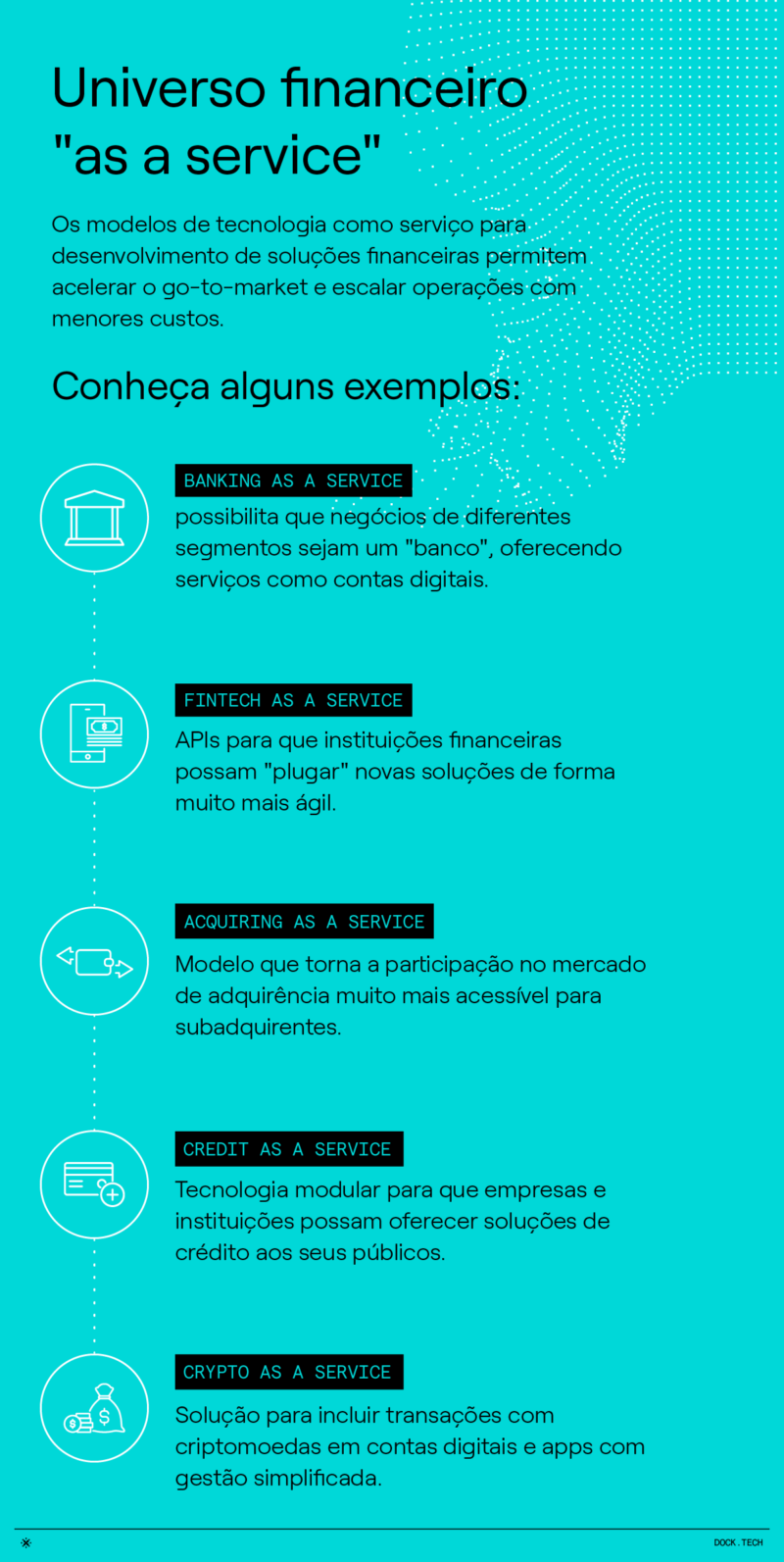

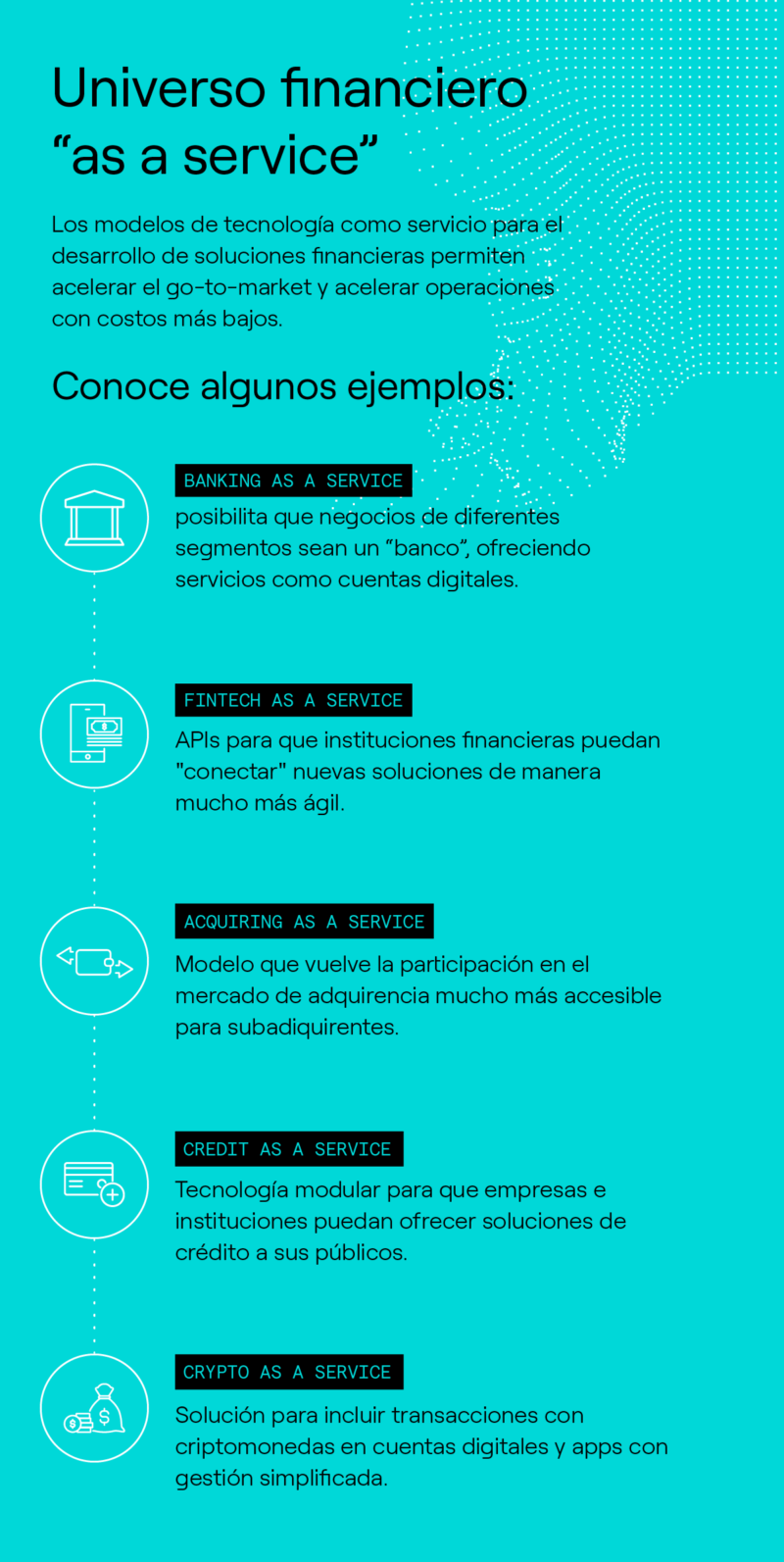

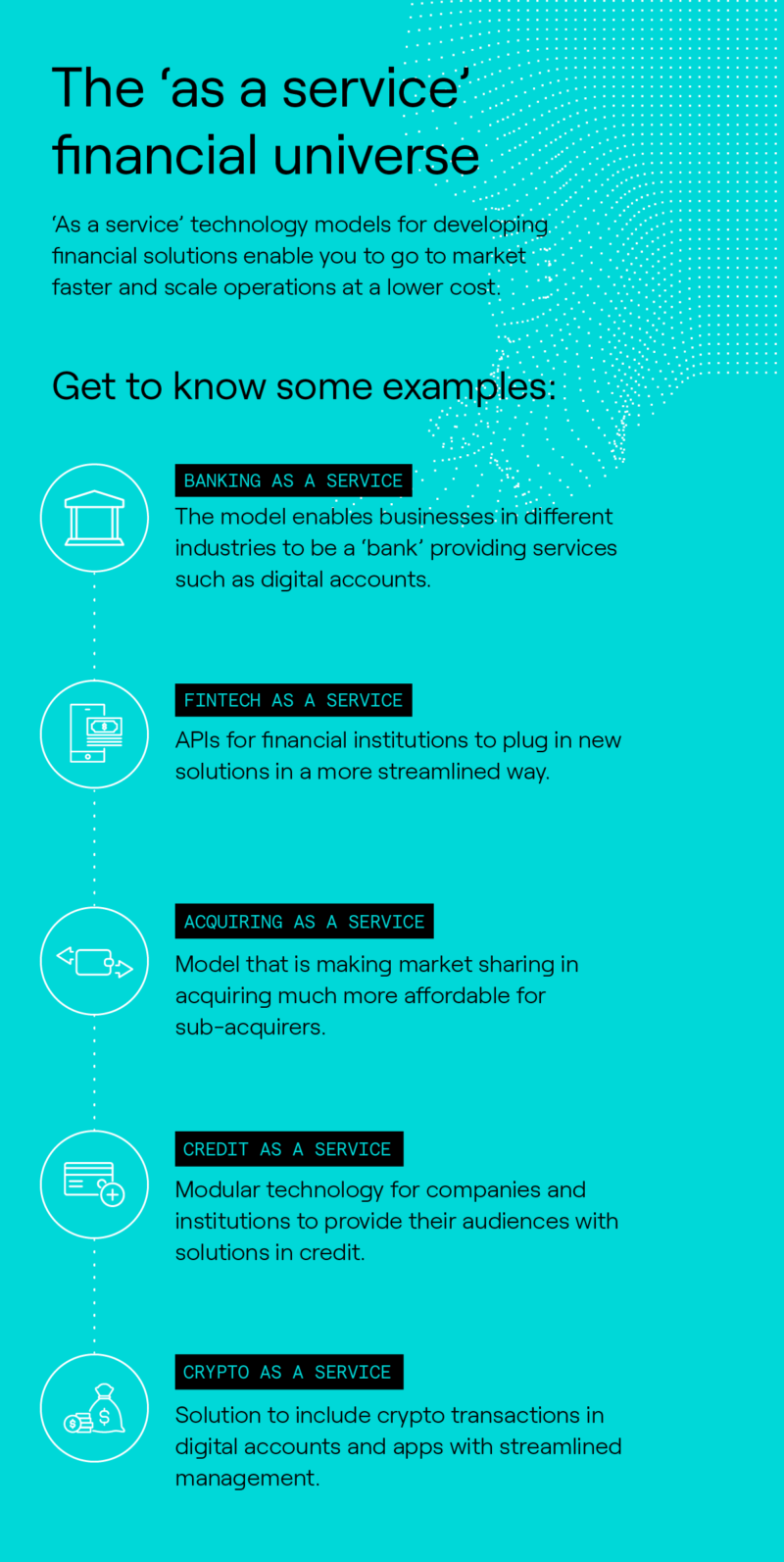

O conceito de “as a service” é uma grande tendência atual, sendo usado para identificar serviços oferecidos de forma flexível, contratados com facilidade e rapidez. Nesse modelo, existem soluções em diversas áreas, que deram origem, por exemplo, ao Software as a Service, ao Data as a Service e, é claro, ao Banking as a Service.

Plataforma de APIs

No caso do BaaS, ele é acessível ao cliente por meio de tecnologias de Interface de Programação de Aplicações (APIs, na sigla em inglês para Application Programming Interface). Com essas plataformas de APIs de código aberto, os dados podem ser agregados e cruzados de forma simples.

Assim, os clientes pagam pelas soluções utilizadas e podem administrar as contas que gerenciam, oferecendo serviços como pagamento, compras no cartão e outras transações financeiras.

Embedded Finance

Como sabemos, graças ao modelo de “tecnologia como serviço”, assistimos à evolução do Embedded Finance, que descreve essa capacidade de distribuição de soluções financeiras a empresas que não atuam nesse setor.

Logo, ele está relacionado a essa grande transformação do mercado financeiro, que está deixando cada vez mais tênue a linha de separação entre o provedor “tradicional” de serviços financeiros e os novos provedores – que não são bancos, mas usufruem do BaaS.

Neste último grupo, temos desde varejistas a empresas de tecnologia, telefonia e outros segmentos que começaram a entrar no sistema à medida que a barreira tecnológica e regulatória está ficando mais transponível e provedores de Banking as a Service, como a Dock, passam a proporcionar essa oportunidade.

Conheça casos de uso de como criar um banco digital em diferentes segmentos

- Fintechs

- Varejistas

- Empresas de transporte coletivo

- Companhias de telecomunicações

- Seguradoras

- Cooperativas

- Setor de transporte rodoviário de cargas

Passo a passo: como criar um banco digital

Tanto as fintechs com atuação exclusiva nessa área como os players de outros setores que decidem oferecer soluções financeiras precisam passar por diferentes etapas para poder ingressar nesse mercado.

Por essa razão, é importante saber como criar um banco digital e quais os passos necessários nesse processo. Neste artigo, tratamos sobre algumas das fases fundamentais dessa jornada.

Entender de que forma o negócio vai atuar

As plataformas de BaaS baseadas em APIs de código aberto permitem uma personalização muito grande das soluções – que atualmente é chamada hiperpersonalização – e, assim, conseguem atender diferentes tipos de demandas.

Por isso, é importante que o negócio tenha em mente de que forma deseja atuar para se destacar nesse mercado ou, se for o caso, para atender às necessidades de uma carteira de clientes já existente.

Nesse sentido, ao pensar em como criar um banco digital, será preciso definir quais serviços serão oferecidos aos usuários, uma vez que o leque de possibilidades é bastante amplo. É possível, por exemplo, oferecer uma conta digital completa, como a que está entre as soluções de Banking da Dock, que permite movimentações bancárias e até empréstimos com rapidez e segurança, além de incluir:

- App de conta digital;

- Transferências via Pix;

- Pagamentos de contas e boletos;

- Cartão de débito com a sua marca;

- Cartão virtual para compras online;

- Marketplace de vouchers e recargas.

Encontrar o provedor ideal de BaaS

Encontrar o provedor ideal de BaaS, que tenha uma plataforma adaptável ao seu modelo de negócios e ofereça tudo que a sua empresa necessita, também é um dos passos essenciais de como criar um banco digital.

A Dock, por exemplo, cuida de toda a tesouraria da empresa, incluindo a abertura de contas, o processamento e o acompanhamento das transações, da autorização à liquidação, prezando pela qualidade e segurança das operações. A sua plataforma de Banking inclui:

- Onboarding digital de clientes, incluindo KYC, autenticação biométrica e background check;

- Sistemas antifraude em cada transação;

- Gestão de contas de pagamento (ledger de débito e crédito);

- API gateways com documentação pública e completa;

- Suporte total regulatório e contábil;

- Ferramentas de conciliação financeira.

Ter conhecimento sobre questões regulatórias

Além da questão tecnológica, uma parte importante e desafiadora que o empreendedor também precisa conhecer sobre como criar um banco digital diz respeito às questões regulatórias envolvidas nos serviços financeiros.

É necessário ter conhecimento sobre as exigências dos órgãos reguladores, compreender se o provedor de BaaS também garante a responsabilidade e o aparato necessários à adequação regulatória.

Leia também | Regulamentação do BaaS: Banco Central vai regulamentar parcerias para oferta de serviços financeiros e de pagamentos

Quais são as regulamentações envolvidas na criação de um banco digital?

Nesse sentido, é fundamental compreender os conceitos e normas do Banco Central do país onde se pretende atuar. Para o Banco Central do Brasil, por exemplo, “instituição de pagamento” é a pessoa jurídica que viabiliza serviços de compra e venda e de movimentação de recursos, no âmbito do arranjo de pagamento, sem a possibilidade de conceder empréstimos e financiamento a seus clientes.

Ainda em relação ao contexto brasileiro, podemos citar que o BC define como “fintechs” as empresas que introduzem inovações nos mercados financeiros por meio do uso intenso de tecnologia com potencial para criar novos modelos de negócios. Essas organizações se caracterizam pela atuação por meio de plataformas online e oferecem serviços digitais inovadores relacionados ao setor.

Existem diversas categorias de fintechs mencionadas pelo BC: fintechs de crédito, de pagamento, gestão financeira, empréstimo, investimento, financiamento, seguro, negociação de dívidas, câmbio e multisserviços.

Dois tipos de fintechs de crédito podem ser autorizadas no país, sendo uma para intermediação entre credores e devedores por meio de negociações realizadas em meio eletrônico – a Sociedade de Crédito Direto (SCD) e a Sociedade de Empréstimo entre Pessoas (SEP), cujas operações constarão do Sistema de Informações de Créditos (SCR).

Nesse contexto, quem pretende atuar no cenário brasileiro precisa estar familiarizado com as seguintes normativas:

- Resolução BCB nº 80/2021: trata sobre os processos de autorização relacionados ao funcionamento das IPs e sobre a sua constituição e funcionamento.

- Resolução BCB nº 81/2021: disciplina os processos de autorização referentes ao funcionamento das IPs e à prestação de serviços de pagamento por parte de outras instituições autorizadas pelo BC.

- Circular 3.680/2013: dispõe sobre as modalidades de conta de pagamento utilizadas pelas instituições de pagamento e instituições financeiras para registros de transações de pagamento de usuários finais.

- Lei nº 12.865/2013: trata sobre os arranjos de pagamento e as instituições de pagamento integrantes do Sistema de Pagamentos Brasileiro (SPB).

- Resolução CMN nº 5.050/2022: regula a organização e o funcionamento da SCD.

- Resolução CMN nº 4.970/2021: informa sobre o processo de autorização relacionado ao funcionamento da SCD.

Aspectos jurídicos importantes para criar um banco digital

Evidentemente, para criar um banco digital, será necessário cumprir todos os requisitos jurídicos para a adequação do negócio, conforme as exigências do Banco Central de cada país. Outro ponto essencial é a criação de um programa de compliance que garanta o cumprimento dessas determinações regulatórias.

A questão da proteção de dados é também extremamente relevante e merece atenção especial, podendo a empresa sofrer penalizações, caso não siga o estabelecido pela legislação.

Quais os custos de criar um banco digital?

Abrir um banco digital envolve diferentes custos, desde capital e patrimônio líquido exigido pelo Banco Central para instituições financeiras, quanto tecnologia, plataformas e todos os demais recursos.

Desse modo, estipular um custo genérico é uma missão impossível, pois varia caso a caso, conforme os serviços a serem oferecidos e de que forma serão disponibilizados.

O que podemos afirmar é que contar com um provedor de infraestrutura tecnológica e conformidade regulatória, optando pelo modelo BaaS, sem dúvidas têm custos menores do que desenvolver tudo do zero.

O que os clientes esperam de um banco digital?

Como mencionamos, uma das principais características de um banco digital é o intuito de descomplicar e desburocratizar os processos envolvidos nos serviços financeiros para os consumidores.

Sendo assim, entre as expectativas dos usuários de bancos digitais, estão pontos como facilidade de uso das ferramentas, transparência, segurança e atendimento eficiente.

Trata-se, justamente, das características que diferenciam os bancos tradicionais dos neobanks, que estão mais alinhados às demandas atuais dos consumidores.

Quais as vantagens de criar um banco digital

Agora que já tratamos dos principais pontos sobre como criar um banco digital, chegou o momento de ilustrar de que forma ter o próprio banco pode ser muito vantajoso em vários aspectos.

Isso tanto para fintechs que terão nesses serviços a sua principal atividade, quanto para negócios de outros segmentos que decidem entrar no sistema financeiro. Confira!

Oferecer serviços financeiros sem se tornar uma instituição bancária

O modelo do BaaS e a possibilidade de criar um banco digital é ideal para empresas que em pouco tempo e com baixíssimo investimento desejam começar a oferecer serviços financeiros.

Esse tipo de plataforma permite que várias etapas de um processo que costuma ser trabalhoso, caro e demorado sejam superadas mais rapidamente. Dessa forma, a organização passa a atuar oferecendo soluções financeiras, sem toda a burocracia e as exigências de ser, de fato, uma instituição bancária.

Melhorar a gestão financeira do negócio e reduzir custos

Ao contar com o próprio banco, o negócio consegue otimizar a sua gestão financeira, simplificando transações e reduzindo os seus custos. O pagamento a fornecedores, canais e funcionários pode ser feito de forma rápida e dinâmica, assim como o controle financeiro passa a ser muito mais simples e acessível.

Ampliar o portfólio, atrair clientes e ter nova fonte de receitas

No caso de quem já é atuante em outro segmento, como os varejistas, por exemplo, criar um banco possibilita que a empresa aumente o seu portfólio incluindo serviços financeiros e, assim, atraindo novos clientes.

Além disso, as transações realizadas pelos usuários, assim como as tarifas aplicadas, ficam para a empresa e, dessa forma, ela investe em uma nova fonte de lucro para o negócio.

Aproveitar diferentes oportunidades de mercado e contribuir para a inclusão financeira na América Latina

Poder entregar uma melhor experiência para o consumidor, que está cada vez mais exigente, atendendo a necessidades específicas de determinados nichos e aproveitando diferentes oportunidades de mercado é outra vantagem de criar um banco digital.

Na América Latina, onde ainda existem muitas pessoas à margem do sistema financeiro, o surgimento e o crescimento dos bancos digitais têm desempenhado um papel fundamental para a bancarização. Portanto, ingressar nesse mercado também significa participar ativamente de um importante movimento em prol da inclusão financeira na região.

Assim como essas, existem muitas outras oportunidades a serem aproveitadas no mercado latino-americano. O que você está esperando para fazer parte dessa revolução com a Dock? Entre em contato com o nosso time e vamos juntos!

Como criar um banco digital: o que você viu neste artigo

- O mercado financeiro latino-americano vive um momento de muita evolução e, uma vez que ainda existe bastante espaço para novos entrantes, entender como criar um banco digital e fazer parte desse movimento é fundamental.

- O Banking as a Service permite que qualquer empresa ofereça serviços financeiros de forma rápida e acessível, sem precisar se tornar uma instituição financeira. Isso é possível graças a APIs de código aberto.

- O Embedded Finance é um fenômeno que está transformando o mercado, pois distribui os serviços financeiros e possibilita que novos players ingressem no sistema.

- Para criar um banco digital, é preciso entender quais os serviços que o negócio vai oferecer, encontrar o provedor ideal de BaaS e compreender as questões regulatórias envolvidas.

- Entre as inúmeras vantagens de ter o seu próprio banco, estão oferecer serviços financeiros sem se tornar uma instituição bancária, ampliar o portfólio, atrair clientes e ter uma nova fonte de receita.

- Com o BaaS é possível aproveitar diferentes oportunidades de mercado e contribuir para a inclusão financeira na LatAm.

Artigos relacionados

- Limite Inteligente: a solução que maximiza autorizações de crédito sem comprometer a segurança financeira

- Plataforma de crédito: quais aspectos considerar na escolha da melhor solução para seu negócio

- Insights da NRF 2025: 7 tendências da feira global de varejo e conexões com o setor de pagamentos

- Roadcard: inovando no transporte rodoviário de carga com soluções financeiras para caminhoneiros e empresas do setor

- DDA: Débito Direto Autorizado é solução estratégica e agrega valor à experiência de pessoas e empresas