Mercado de adquirência: uma nova era de oportunidades no setor financeiro

Nos bastidores de cada compra feita com cartão no Brasil, há um sistema essencial que garante que a transação ocorra com segurança, velocidade e precisão: o mercado de adquirência. Esse processo, muitas vezes invisível aos olhos do consumidor, tem ganhado protagonismo na estratégia de bancos, fintechs e organizações que buscam oferecer serviços financeiros modernos e integrados, seja por meio de carteiras digitais, bancos digitais, redes de franquias ou marketplaces.

A digitalização dos meios de pagamento, o aumento da bancarização da população brasileira e a entrada de novos atores no ecossistema financeiro graças a mudanças na regulamentação fomentaram o surgimento de modelos de negócio inovadores, como o Acquiring as a Service (AaaS). Este permite que qualquer empresa atue no mercado de adquirência sem precisar investir em uma infraestrutura própria, o que amplia o acesso a um setor antes concentrado em grandes instituições.

Neste artigo, você entenderá como a adquirência tem se transformado em um ativo estratégico para instituições e empresas de diferentes segmentos. Exploraremos os dados mais recentes desse setor, o papel de cada agente nesse ecossistema, as vantagens do modelo AaaS, além de antecipar as tendências que estão moldando o futuro desse modelo a partir de debates realizados no Febraban Tech 2025.

Afinal, qual é o papel da adquirência?

A adquirência é o processo que permite que pagamentos com cartão, físicos ou digitais, sejam aceitos, processados e liquidados. Embora muitas vezes invisível para o consumidor final, essa etapa é essencial para que o dinheiro circule de forma fluida e segura entre todas as partes envolvidas em uma transação.

Esse ecossistema é composto por seis atores principais, que atuam de forma sincronizada:

- O portador, que realiza a compra e inicia a transação ao apresentar seu cartão;

- O lojista, que vende o produto ou serviço e precisa estar credenciado para aceitar o pagamento;

- O subadquirente, que atua como intermediário entre o lojista e o adquirente, geralmente com foco em nichos como e-commerce ou redes franqueadas;

- O adquirente, responsável por capturar, processar e liquidar a transação;

- A bandeira, que padroniza e viabiliza a comunicação entre os diversos participantes da rede;

- O emissor, que verifica o saldo ou limite e autoriza a transação.

Na prática, ao realizar uma compra, o portador insere ou aproxima seu cartão de um terminal de pagamento (POS, Pin Pad ou Tap on Phone) ou preenche seus dados em uma plataforma online. O adquirente encaminha as informações à bandeira, que as transmite ao emissor do cartão. Este, por sua vez, valida os dados e autoriza ou recusa a transação.

Se autorizada, a confirmação retorna ao lojista, e a liquidação financeira ocorre em até alguns dias, conforme as regras acordadas, com os devidos descontos das taxas aplicáveis, como a MDR (Merchant Discount Rate), o fee da bandeira e a taxa de intercâmbio (interchange).

O mercado de adquirência no Brasil: a Nova Adquirência

O mercado de adquirência no Brasil é uma peça-chave para o funcionamento do sistema de pagamentos, atuando como elo entre os estabelecimentos comerciais e o restante da cadeia financeira. A sua função é garantir que as transações com cartões sejam processadas, validadas e liquidadas de forma segura e eficiente.

Com a crescente digitalização da economia e o surgimento de novas tecnologias de pagamento, esse mercado passou por profundas transformações nos últimos anos, deixando de ser um território concentrado para se tornar um ambiente mais competitivo e inovador. A seguir, listamos três fatores que contribuíram para esse movimento.

Ambiente mais competitivo

Historicamente, o mercado de adquirência no Brasil era dominado por um duopólio: Visanet (atual Cielo) e Redecard (atual Rede). Durante anos, essas empresas operavam em regime de exclusividade com as bandeiras Visa e Mastercard, obrigando os lojistas a contratar ambas para aceitar diferentes meios de pagamento.

Esse cenário começou a mudar a partir de 2010, com a entrada de novos atores nesse ecossistema de pagamentos, como Getnet, Stone, PagSeguro e Mercado Pago. Hoje, o país conta com ao menos 60 adquirentes e mais de 380 subadquirentes em operação, atendendo desde grandes varejistas até pequenos empreendedores e nichos especializados.

Essa ampliação da base de participantes estimulou a inovação e reduziu os custos de entrada no setor, beneficiando não só os lojistas como também os consumidores, que passaram a contar com mais opções, tecnologias modernas e experiências de pagamento mais fluídas.

Avanço regulatório

Grande parte dessa transformação foi viabilizada por um movimento estratégico liderado pelo Banco Central do Brasil. A regulação aplicada ao setor a partir de 2010 permitiu a quebra das exclusividades entre adquirentes e bandeiras, estabeleceu regras mais claras de funcionamento e fomentou o modelo aberto de credenciamento.

Esse avanço regulatório criou as bases para a chamada “Nova Adquirência”, uma configuração mais “democrática”, dinâmica e adaptável, na qual qualquer empresa com estrutura tecnológica e foco no cliente pode atuar como adquirente ou subadquirente.

Ao incentivar a concorrência, a regulação também impulsionou o surgimento de novos modelos operacionais, como o Acquiring as a Service (AaaS), que possibilita a entrada de empresas de setores variados nesse mercado sem a necessidade de construir uma operação do zero.

Cartões como fator impulsionador

Mesmo com a ascensão do Pix, os cartões continuam sendo protagonistas nos meios de pagamento no Brasil. Em 2024, os cartões pré-pago, de débito e crédito transacionaram R$ 4 trilhões, um crescimento de 10% em relação ao ano anterior. Foram mais de 125 milhões de transações por dia, 8,2% a mais do que em 2023. O número de cartões de crédito ativos ultrapassou 212 milhões, superando o número de brasileiros economicamente ativos.

Esses dados confirmam que, apesar da popularidade do Pix, os cartões seguem como instrumentos essenciais para o consumo no Brasil, especialmente em compras parceladas, no comércio eletrônico e em transações de maior valor agregado.

A força do cartão como meio de pagamento é um dos principais motores da adquirência, que continua sendo a infraestrutura por trás da captura, processamento e liquidação dessas transações.

O crescimento do setor de serviços, a redução do desemprego e o aumento no uso de cartões por parte de pequenos lojistas ajudam a explicar o dinamismo desse mercado e também reforçam o papel estratégico da adquirência para o presente e o futuro dos pagamentos no país.

O futuro da adquirência: tendências para o mercado de adquirência

Durante o workshop “Nova Adquirência: o mapa dinâmico de um mercado em transformação” no Febraban Tech 2025, especialistas apontaram que a adquirência não está ameaçada em função da popularização do Pix.

Pelo contrário: a ideia que permeou a conversa entre Gabriela Szprinc, CBO da Dock, Vlademir Santos, Head of Brazil da ACI Worldwide e Edson Santos, Fundador da Colink Business Consulting, é que a adquirência está evoluindo para um novo patamar, mais tecnológico, conectado e orientado à experiência do usuário.

Gabriela Szprinc, CBO da Dock, Vlademir Santos, Head of Brazil da ACI Worldwide e Edson Santos, Fundador da Colink Business Consulting, durante workshop no Febraban Tech 2025

De acordo com Vlademir Santos, o Pix vai fortalecer o mercado de adquirência: “Cada vez mais veremos o adquirente transformado em uma empresa de serviço e tecnologia para esse mercado”, afirmou.

A seguir comentamos os principais movimentos do mercado de adquirência que foram mencionados pelos participantes do workshop promovido pela Dock no Febraban Tech.

Integração com Pix e pagamentos instantâneos

Longe de ameaçar a adquirência, o Pix é um novo motor de crescimento. Ao ser integrado como meio de pagamento nos terminais e plataformas digitais, ele amplia a cobertura e reduz os custos operacionais.

Ascensão do modelo smart checkout

Pagamentos automatizados, biometria, QR Codes e reconhecimento facial passam a ser incorporados como padrões, sobretudo no varejo físico e no transporte.

Expansão para o B2B

A lógica de adquirência está migrando para contextos complexos de cadeia de valor. Indústrias, distribuidores e atacadistas começam a utilizar modelos inspirados no B2C para ofertar crédito, financiar recebíveis e automatizar o fluxo de pagamentos entre empresas.

Preferência como valor central

O consumidor deseja escolher como pagar, onde pagar e quando pagar. O papel do adquirente será viabilizar essa liberdade com eficiência e segurança.

Pagamentos invisíveis e embutidos

O pagamento tende a desaparecer da percepção do usuário, integrando-se de forma fluida e quase imperceptível à jornada de compra. O objetivo é eliminar fricções, como o check-out, e transformar a experiência em algo natural.

“O futuro continua sendo a experiência do cliente”, reforça Gabriela Szprinc, CBO da Dock durante o evento. Essa perspectiva posiciona a adquirência como um dos pilares centrais de um ecossistema financeiro centrado no usuário, seja ele uma empresa ou um consumidor final.

Como funciona o mercado de adquirência em uma transação financeira

A complexidade do mercado de adquirência se revela nos bastidores de cada pagamento. Em milissegundos, uma rede sofisticada de validações, autorizações e transferências é ativada para garantir que o pagamento seja concluído com sucesso.

Esse processo envolve tecnologias, regras de negócio e integração entre múltiplas entidades financeiras e operacionais.

Captura

Quando o portador apresenta seu cartão ou insere seus dados online, a transação é registrada no terminal (POS, Pin Pad, Tap on Phone ou ambiente digital). Nesse momento, os dados básicos da compra são formatados e enviados ao adquirente.

Autenticação e autorização

O adquirente envia os dados da transação à bandeira, que identifica o emissor do cartão. A bandeira realiza uma primeira checagem do BIN (número de identificação do banco emissor) e encaminha a transação ao emissor correspondente.

Validação

O emissor analisa se o portador tem saldo ou limite disponível e se há indícios de risco ou fraude. Nesta etapa, entram algoritmos de scoring, sistemas antifraude e validação do histórico do cliente. Se tudo estiver em ordem, a transação é autorizada.

Confirmação

A resposta do emissor retorna à bandeira, que a transmite ao adquirente e, por fim, ao lojista. O cliente recebe a mensagem de que a compra foi aprovada e a venda é concluída no ponto de venda.

Liquidação

Dias depois, os valores da transação são repassados ao lojista, conforme os prazos estabelecidos na agenda de recebíveis. Nesse processo, o adquirente calcula e repassa as taxas (MDR, interchange, fee da bandeira) e, se houver, realiza a antecipação dos recebíveis.

Ao longo de todo esse fluxo, mecanismos de segurança como autenticação 3DS, criptografia de dados, prevenção de chargebacks e reconciliação bancária são utilizados para garantir a integridade da transação. O sucesso de uma operação de adquirência depende diretamente da robustez e sincronia dessa cadeia, que opera de forma praticamente invisível ao consumidor.

Acquiring as a Service: a nova fronteira da digitalização no mercado de adquirência

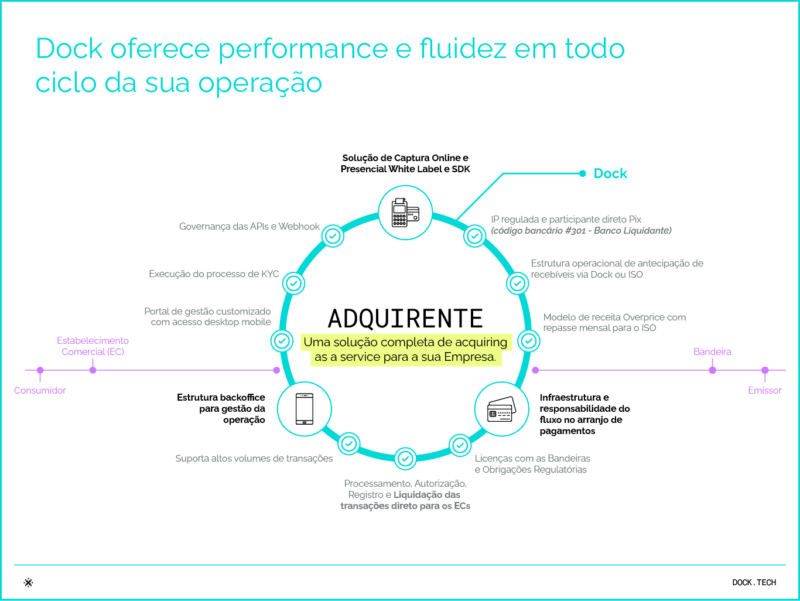

Com o avanço da tecnologia e da regulamentação, tornou-se possível que empresas assumam toda a operação de adquirência por meio do modelo Acquiring as a Service. Nesse formato, em vez de desenvolver sua própria infraestrutura, a empresa contrata um provedor completo — como a Dock — que oferece a operação como serviço, com toda a tecnologia, segurança e conformidade regulatória embarcadas.

Esse modelo representa uma disrupção no mercado de adquirência porque permite que marcas não-financeiras operem como adquirentes ou subadquirentes. É uma forma de monetizar a relação com o cliente, ampliar o controle sobre os dados da jornada de compra e gerar novas fontes de receita.

Imagine, por exemplo, uma rede de farmácias franqueadas. Ao adotar uma solução AaaS, essa empresa pode integrar as transações financeiras de todas as unidades, oferecendo antecipação de recebíveis com mais eficiência, centralizando o fluxo de caixa e até atuando como financiadora do seu ecossistema — tudo isso com tecnologia e licenciamento já prontos para uso.

Além disso, o modelo permite às empresas:

- Ganhar agilidade operacional, com implementação muito mais rápida;

- Simplificar a gestão financeira, integrando agenda de recebíveis, conciliação, cobrança e antecipação;

- Reduzir custos de intermediação, retendo parte das taxas envolvidas nas transações;

- Fidelizar clientes, ao oferecer uma jornada de pagamento própria e conveniente;

- Criar novos produtos financeiros, como crédito ao consumidor, cashback ou programas de fidelidade.

Como ingressar no mercado de adquirência com a Dock

A Dock, líder em soluções de serviços financeiros na América Latina, é pioneira no fornecimento de soluções AaaS na região. Sua plataforma white label permite que empresas criem, sob sua própria marca, uma operação de adquirência com a robustez, flexibilidade e segurança exigidas pelo setor financeiro.

A solução contempla todos os pilares operacionais:

- Captura presencial (POS, Pin Pad, Tap on Phone) ou online (link de pagamento, checkout integrado, Pix);

- Processamento com tecnologia antifraude em tempo real e machine learning;

- Conformidade regulatória com o Banco Central e todas as principais bandeiras de pagamento;

- Painéis de gestão integrados para visibilidade completa da operação;

- Time de especialistas para suporte técnico, jurídico e operacional.

Ao escolher a Dock, empresas de diferentes portes e segmentos podem não apenas ingressar no mercado de adquirência com agilidade, mas também transformar seus canais de venda em plataformas financeiras completas. Trata-se de uma abordagem estratégica para quem busca gerar valor contínuo, controle de margem e fidelização por meio da tecnologia.

Mercado de adquirência: o que você viu neste artigo

- Apesar de ser um processo quase imperceptível ao consumidor, a adquirência garante que transações com cartão ocorram com segurança e eficiência, conectando portadores, lojistas, emissores, bandeiras e subadquirentes em milissegundos;

- Antes dominado por apenas duas empresas, o mercado de adquirência hoje é mais competitivo e conta com mais de 60 adquirentes e 380 subadquirentes;

- As mudanças lideradas pelo Banco Central desde 2010 quebraram exclusividades e estimularam a criação da chamada “Nova Adquirência”, permitindo que empresas de qualquer setor possam operar como adquirentes;

- Por meio de soluções como o Acquiring as a Service (AaaS), empresas podem contratar uma infraestrutura pronta e em conformidade regulatória para operarem como adquirentes ou subadquirentes.

- Mesmo com o crescimento do Pix, os cartões seguem relevantes como meios de pagamento, impulsionando o crescimento do setor de adquirência no Brasil.

- Tendências como os pagamentos invisíveis, pagamentos embutidos e smart checkout mostram que a adquirência está evoluindo para oferecer mais automação, liberdade de escolha e experiências integradas ao consumidor.

Artigos relacionados

- Pix automático: funcionalidade promete revolucionar pagamentos recorrentes

- Pesquisa Febraban de Tecnologia Bancária 2025 mostra impacto do uso de IA e consolidação dos canais digitais

- VTEX DAY 2025: 7 tendências que estão moldando o comércio digital

- [Febraban Tech 2025] Tokenização de dados: segurança e eficiência para o futuro financeiro digital

- [Febraban Tech 2025] Como a regulamentação da IA impacta a inovação nos meios de pagamento