Por trás da transação: por que o processamento de pagamentos é estratégico

O processamento de pagamentos tem passado por uma transformação global, impulsionada pela digitalização e pela crescente preferência dos consumidores por métodos rápidos e seguros para pagar compras e serviços. Entre 2024 e 2030, Worldpay projeta que o uso do dinheiro em transações globais terá uma queda moderada de 2% ao ano, enquanto os meios eletrônicos ganharão cada vez mais espaço.

Para que os pagamentos eletrônicos funcionem de forma eficiente, é essencial contar com uma infraestrutura robusta e integrada. Plataformas escaláveis, seguras e capazes de processar milhões de transações em tempo real garantem que clientes e lojistas tenham experiências rápidas e confiáveis, permitindo a integração de múltiplos métodos de pagamento, a prevenção a fraudes e o cumprimento das normas regulatórias.

Neste artigo, vamos explorar como funciona o processamento de pagamentos, detalhando o papel das adquirentes, desafios enfrentados pelo setor e como as plataformas de adquirência vêm se tornando estratégicas para bancos, fintechs e outras empresas que desejam ter mais controle e autonomia e explorar novas fontes de receita.

O crescimento dos pagamentos eletrônicos no mundo e na América Latina

O crescimento dos pagamentos eletrônicos tem sido significativo no mundo e especialmente na América Latina, impulsionado pela digitalização e pelo aumento da inclusão financeira.

De acordo com o estudo apresentado pela Mastercard, os cartões permanecem fortes, sendo utilizados por 80% dos consumidores, tanto em compras online quanto em lojas físicas. Os cartões de débito, em particular, são considerados os mais confiáveis, com 55% dos consumidores apontando segurança como fator decisivo.

O comportamento do consumidor na região também mostra uma clara preferência por métodos rápidos, práticos e seguros. A Worldpay estima que as carteiras digitais alcançarão 23% do volume de vendas presenciais na América Latina até 2030, um aumento de 10 pontos percentuais em relação a 2024.

O impacto desse crescimento vai além da preferência do consumidor, afetando diretamente o volume de transações e a operação de empresas e lojistas. A adoção de métodos como Pix no Brasil e DiMo no México, por exemplo, impulsiona pagamentos instantâneos e aumenta a eficiência das transações.

Com a expansão do e-commerce, contactless e pagamentos digitais em diversos setores, empresas precisam investir em infraestrutura robusta e integrada para acompanhar a demanda crescente e oferecer experiências de pagamento rápidas e seguras.

Como funciona o processamento de pagamentos: o que acontece em cada transação

Quando um cliente realiza um pagamento eletrônico, existe um caminho cheio de etapas até o valor chegar ao lojista. Esse fluxo é viabilizado por diferentes participantes, cada um com funções específicas que garantem a segurança e a agilidade da transação.

O objetivo é que, em poucos segundos, a compra seja autorizada e concluída sem atritos. Veja de forma simplificada como funciona o processamento de pagamentos:

- Cliente: inicia a compra usando cartão ou carteira digital;

- Lojista: envia os dados do pagamento para ser processado;

- Adquirente: recebe a transação e conecta o lojista ao restante da cadeia;

- Bandeira: aplica as regras do arranjo de pagamento e repassa ao emissor;

- Emissor: verifica limite ou saldo e autoriza (ou recusa) a compra;

- Processadora: organiza a liquidação, garantindo que o valor chegue ao lojista.

Esse processo acontece de forma invisível para o consumidor, mas exige tecnologia robusta e comunicação entre todas as partes envolvidas. Cada elo precisa funcionar bem para que a experiência seja fluida, segura e confiável, tanto para quem paga quanto para quem recebe.

O papel da adquirente no ecossistema de processamento de pagamentos

O processamento de pagamentos envolve várias etapas que garantem que cada transação aconteça de forma segura e rápida. Nesse ecossistema, a adquirente é peça-chave: é a empresa que conecta o lojista às bandeiras de cartão e aos bancos emissores, assegurando que o valor saia da conta do cliente e chegue ao comerciante corretamente.

Além dos cartões de crédito, débito e pré-pagos, a adquirência também dá suporte a novas formas de pagamento digital, como carteiras digitais, links de pagamento e aproximação.

Em resumo, sem a adquirente, a cadeia de pagamentos não funcionaria. Vale mencionar que existem também os subadquirentes, que funcionam como intermediários e repassam as transações para uma adquirente, e os gateways, que são soluções tecnológicas que conectam a adquirentes ou subadquirentes de forma segura e eficiente usadas principalmente por lojas virtuais.

Enquanto o adquirente tem controle direto sobre taxas e condições da operação, os subadquirentes não definem regras próprias, apenas facilitam a entrada de lojistas no sistema. Já o gateway não lida com a liquidação, mas garante a comunicação entre todos os pontos.

Optar por ser adquirente traz benefícios estratégicos para bancos, fintechs e até outras empresas, como grandes redes varejistas ou redes de franquias. Essa posição garante maior controle sobre as operações, redução de custos com intermediários e a possibilidade de monetizar oferecendo serviços a terceiros. Sem falar que ter uma infraestrutura própria abre espaço para personalização e inovação, criando experiências de pagamento mais eficientes e competitivas.

Os desafios do processamento de pagamentos

Como citamos nos tópicos anteriores, o processamento de pagamentos é uma engrenagem complexa, que precisa funcionar com precisão para garantir confiança e agilidade em cada transação. Nesse sentido, empresas do setor enfrentam alguns desafios.

Complexidade regulatória

O mercado de pagamentos é fortemente regulado e sujeito a mudanças frequentes nas normas. As empresas precisam acompanhar de perto essas regras para se manterem em conformidade e evitar penalidades. Ao mesmo tempo, adaptar sistemas e processos a novas exigências pode representar custos e esforços significativos.

Tecnologia robusta para suportar grandes volumes

O crescimento do volume de transações digitais exige plataformas capazes de processar milhões de operações em tempo real. Qualquer instabilidade pode comprometer a experiência do cliente e gerar prejuízos para lojistas.

Nesse cenário, investir em escalabilidade e infraestrutura confiável é essencial para sustentar o aumento contínuo do uso de meios eletrônicos.

Segurança e prevenção a fraudes

Fraudes digitais evoluem rapidamente, e o setor de pagamentos precisa estar sempre um passo à frente. Isso envolve o uso de soluções que ofereçam recursos como autenticação biométrica, machine learning e Inteligência Artificial para detectar irregularidades.

Integração com múltiplos meios de pagamento

Com a popularização de carteiras digitais, contactless e novas soluções, os lojistas precisam oferecer diversas opções de pagamento. Garantir que todos esses meios funcionem de forma integrada é um desafio técnico e estratégico. A falta de integração pode gerar atritos na jornada do cliente e limitar oportunidades de negócio.

Plataforma de adquirência como diferencial competitivo para bancos, fintechs e empresas

Ter uma plataforma própria de adquirência permite que bancos, fintechs e outras empresas tenham maior controle sobre as transações e a experiência do cliente.

Isso inclui a possibilidade de processar pagamentos de forma mais eficiente, integrar múltiplos métodos e oferecer soluções personalizadas que atendam às necessidades do público. Afinal, ao reduzir custos com intermediários, abre-se espaço para novos serviços financeiros e oportunidades de receita.

Diversos modelos de negócio podem ser explorados com uma plataforma de adquirência. Além de processar transações próprias, as instituições podem atuar como provedoras de serviços para terceiros, monetizando a infraestrutura e oferecendo soluções completas de pagamento.

Na América Latina, a tendência é que bancos digitais e fintechs assumam cada vez mais o papel de adquirentes. Ao controlar sua própria infraestrutura, essas empresas conseguem acelerar a inovação, oferecer novas soluções de pagamento e fortalecer sua presença no setor de processamento de pagamentos.

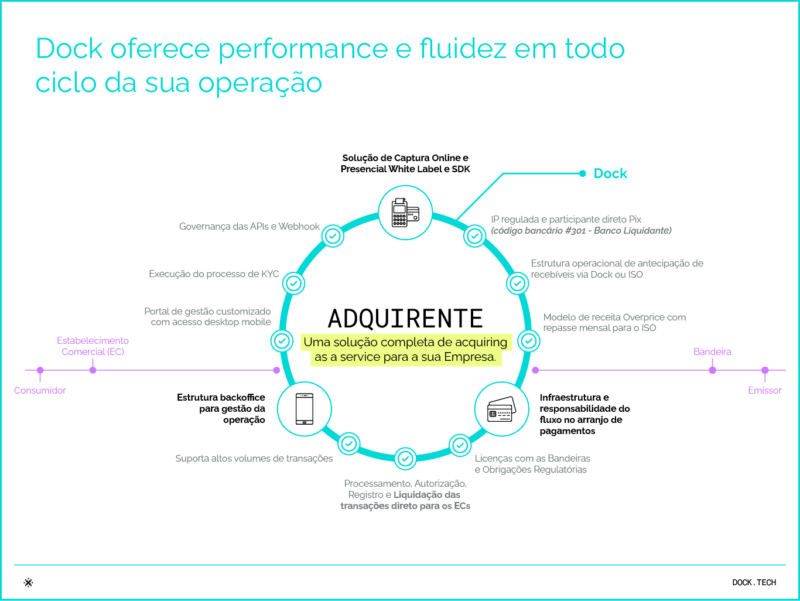

Plataforma de adquirência da Dock: inovação e escala para o setor financeiro

A Dock é líder em tecnologia para serviços financeiros na América Latina e oferece uma solução completa de Acquiring as a Service em modelo white label, pensada para bancos, fintechs e empresas que desejam atuar com adquirência de forma ágil, segura e personalizada.

A plataforma garante que todo o processamento de pagamentos, desde a captura até a liquidação, seja eficiente e confiável, permitindo que cada transação seja realizada de forma rápida e segura.

A solução da Dock reúne os principais recursos para operações de pagamentos:

- Captura de pagamentos presenciais e online;

- Processamento e liquidação de transações;

- Backoffice completo para gestão da operação;

- Integração com todas as bandeiras do mercado;

- Ferramentas avançadas de prevenção a fraudes;

- Conformidade regulatória e apoio com licenças exigidas.

Com a Dock, empresas podem optar pelo uso completo da infraestrutura ou selecionar apenas os módulos necessários, garantindo flexibilidade e modulação da oferta conforme o tamanho e as necessidades do negócio.

Isso facilita que tanto novos entrantes quanto empresas consolidadas tenham controle total sobre suas operações, reduzam custos de intermediários e ofereçam uma experiência de pagamento mais rápida e segura para os clientes.

Ao adotar a plataforma white label da Dock, sua empresa ganha agilidade na entrada no mercado, maior controle sobre a operação e capacidade de escalar rapidamente. Toda a jornada de pagamentos é otimizada, permitindo inovação contínua e integração de múltiplos meios de pagamento sem comprometer a segurança.

FAQ: principais dúvidas sobre processamento de pagamentos

O que é processamento de pagamentos?

O processamento de pagamentos é o conjunto de etapas e tecnologias que permitem que uma transação financeira seja concluída com segurança entre o cliente, o estabelecimento e as instituições financeiras envolvidas. Ele garante que o valor seja transferido corretamente da conta do comprador para a do vendedor.

Quais são os principais agentes envolvidos no processamento de pagamentos?

Os principais agentes são cliente (portador do cartão ou conta digital), estabelecimento (loja física ou e-commerce), adquirente (responsável por processar a transação), bandeira (Visa, Mastercard, etc) e banco emissor (emite o cartão para o cliente).

Qual é o papel da adquirente no processamento de pagamentos?

A adquirente conecta o estabelecimento às bandeiras de cartão e aos emissores, garantindo a autorização, captura, compensação e liquidação das transações. Sem a adquirente, a loja não teria como aceitar pagamentos com cartão ou via credenciais digitais.

Qual a diferença entre gateway, subadquirente e adquirente?

- Gateway: tecnologia que transmite dados da transação entre loja e adquirente.

- Subadquirente: intermedia pequenos lojistas com a adquirente, sem que eles precisem de contrato direto.

- Adquirente: faz a conexão direta com bandeiras e emissores, processando o pagamento e repassando os valores ao lojista.

Como funciona o fluxo de uma transação de pagamento?

- O cliente realiza a compra e insere os dados do cartão;

- O estabelecimento envia a solicitação ao gateway/subadquirente/adquirente;

- A adquirente repassa o pedido à bandeira;

- A bandeira envia a solicitação ao banco emissor;

- O emissor aprova ou nega a transação;

- A autorização retorna pela cadeia até o lojista;

- Após a liquidação, o valor é transferido ao comerciante.

Quais são os principais tipos de processamento de pagamentos?

- Pagamentos com cartão (crédito, débito, pré-pago);

- Pix e transferências instantâneas;

- Boleto bancário;

- Carteiras digitais (Apple Pay, Google Pay, etc);

- Links de pagamento e QR Code.

Quais são os riscos no processamento de pagamentos?

Fraudes, chargebacks, falhas de autenticação e indisponibilidade de sistemas são os principais riscos. Por isso, é essencial ter mecanismos de tokenização, autenticação forte, monitoramento antifraude e redundância de infraestrutura.

O que é liquidação no processamento de pagamentos?

A liquidação é a etapa final em que o dinheiro efetivamente sai da conta do cliente (via emissor) e chega à conta do comerciante (via adquirente). Essa etapa pode ocorrer em prazos que variam de imediato (Pix) até alguns dias (cartão de crédito).

Como a tecnologia tem transformado o processamento de pagamentos?

Inovações como IA para análise antifraude, tokenização, Open Finance, contactless e Pix estão tornando o processamento mais rápido, seguro e acessível, melhorando a payment experience de consumidores e empresas.

Uma empresa pode se tornar adquirente e processar pagamentos por conta própria?

Sim. Com a devida homologação junto ao Banco Central e às bandeiras, empresas podem se tornar adquirentes. Isso permite processar suas próprias transações e até oferecer o serviço a terceiros. Soluções como o Acquiring as a Service da Dock facilitam esse processo.

Processamento de pagamentos: o que você viu neste artigo

- O processamento de pagamentos envolve vários participantes, como cliente, lojista, adquirente, bandeira, emissor e processadora, que garantem que o valor chegue ao comerciante de forma segura e rápida.

- A adquirente é peça-chave nesse ecossistema, conectando lojistas a bancos e bandeiras, enquanto subadquirentes e gateways facilitam a comunicação e integração das transações.

- Empresas enfrentam desafios como complexidade regulatória, alta demanda tecnológica, prevenção a fraudes e integração de múltiplos métodos de pagamento.

- Ter uma plataforma própria de adquirência oferece maior controle, redução de custos com intermediários e possibilidade de personalizar soluções para os clientes.

- Bancos digitais e fintechs na América Latina estão cada vez mais assumindo o papel de adquirentes, acelerando inovação e expansão de meios de pagamento.

- A Dock oferece solução white label completa de Acquiring as a Service, com captura, liquidação, backoffice, integração e antifraude, permitindo operações ágeis, seguras e escaláveis.

Artigos relacionados

- Credit Card as a Service: como lançar um cartão de crédito pode ampliar receitas

- Bolepix: funcionalidade combina boleto e Pix e traz vantagens para quem paga e quem recebe

- White label banking: transformando empresas em provedores de serviços financeiros

- Digitalização financeira na América Latina: como a tecnologia está transformando o setor de pagamentos

- Antecipação de recebíveis: como funciona e por que oferecer esse serviço