Conta digital: sua empresa também pode oferecer serviços financeiros

A revolução digital transformou o acesso e uso dos serviços financeiros em todo o mundo e em especial na América Latina. Se durante muito tempo o dinheiro em espécie foi a principal forma de fazer e receber pagamentos, hoje vemos a conta digital assumindo o protagonismo. O cenário não só proporciona uma melhor experiência para o consumidor, como impulsiona a inclusão financeira e traz oportunidades para empresas que atuam nos mais diversos setores.

Até pouco tempo, quando falávamos em conta para transações financeiras, pensávamos em bancos e, principalmente, nas grandes instituições. O mercado brasileiro, por exemplo, sempre foi reconhecido como um dos que possui maior concentração neste setor em todo o mundo.

Entretanto, esse panorama vem mudando. Segundo o Relatório de Economia Bancária do Banco Central, em 2021 os cinco maiores bancos brasileiros representavam cerca de 76% do mercado financeiro do país. Em 2012, esse índice era de 81%. Em 2023, os quatro maiores conglomerados bancários do país representavam cerca de 57% do mercado de crédito, bem como do mercado de depósitos totais.

Essa queda da concentração bancária está bastante atrelada ao surgimento das fintechs e suas contas digitais que rapidamente engajaram o público consumidor e aumentaram a competitividade no setor.

Como mostra o levantamento Digital Payments – Latam da Statista, o mercado de pagamentos digitais na América Latina deve movimentar cerca de US$ 554 bilhões em 2025 e continuar crescendo. A expectativa é que esse valor aumente quase 9% ao ano, chegando a US$ 711 bilhões até 2028.

Porém, se engana quem pensa que sejam apenas os bancos – instituições tradicionais ou bancos digitais – os únicos a oferecerem essa experiência digital. A verdade é que empresas de diferentes setores podem oferecer sua própria conta digital. Possivelmente, inclusive a sua!

O que é uma conta digital?

A conta digital é bastante semelhante a uma conta tradicional. É como se fosse a versão digital da conta bancária e dos serviços disponíveis em uma agência física. Assim, sua principal característica é ser operada principalmente de forma online, seja pelo aplicativo ou site da instituição.

No geral, as contas digitais são oferecidas por instituições totalmente digitais, embora alguns bancos tradicionais também tenham passado a oferecer essa alternativa nos últimos anos.

Quando surgiram as contas digitais?

A digitalização dos bancos no Brasil começou na década de 1980, com a introdução dos caixas eletrônicos e sistemas internos automatizados, tornando as agências acessíveis 24 horas.

Nos anos 1990 e 2000, surgiram inovações como o boleto bancário e a TED. A partir da automação e do desenvolvimento de aplicativos móveis, a transformação digital se intensificou, impulsionando a criação de bancos e instituições financeiras digitais.

As contas digitais, por sua vez, surgiram no Brasil por volta de 2010, juntamente com as chamadas fintechs. Com serviços gratuitos, como contas bancárias e cartões sem anuidade, essas empresas desafiaram os bancos tradicionais e tornaram os serviços financeiros mais acessíveis.

Qual é a diferença entre conta digital e conta-corrente?

A principal diferença entre conta digital e conta-corrente está na forma de abertura e na cobrança de taxas.

A conta-corrente tradicional exige que o cliente vá até uma agência com documentos como comprovante de renda. Já a conta digital é aberta e gerenciada 100% online, sem necessidade de ir ao banco.

Além da praticidade, muitas contas digitais não cobram taxas básicas, enquanto as contas-correntes costumam ter custos de manutenção.

No fim, ambas servem para movimentar dinheiro no dia a dia, mas a digital oferece mais comodidade e menos burocracia.

Como funciona uma conta digital?

Na conta digital, grande parte das transações, se não todas, são feitas de forma online. Esse aspecto permite que processos como o de abertura e fechamento da conta aconteçam de forma mais rápida, prática e com menos burocracias na comparação com as contas bancárias tradicionais.

Essa praticidade reflete no dia a dia dos clientes. Sem a necessidade de ir até uma agência, tudo pode ser resolvido pelo celular, a qualquer hora e de qualquer lugar. Isso facilita a vida de quem busca mais autonomia e agilidade na gestão do próprio dinheiro.

Quais são os serviços de uma conta digital?

Os serviços de uma conta digital podem variar conforme a instituição, mas, de modo geral, incluem transferências, pagamentos de boletos, saques, depósitos e recargas de celular. Tudo isso pode ser feito diretamente pelo aplicativo, sem necessidade de ir a uma agência.

É comum que, além dessas funções básicas, muitas contas digitais ofereçam benefícios extras, como emissão de cartões físicos e virtuais, compras online dentro do app, programas de cashback e até empréstimos. Algumas ainda disponibilizam opções de investimento, permitindo que o cliente faça seu dinheiro render sem sair da plataforma.

A TV Brasil fez uma reportagem sobre a facilidade das soluções financeiras digitais:

Tipos de contas digitais: quais são?

As contas digitais podem ser personalizadas para atender diferentes perfis de clientes, oferecendo funcionalidades específicas para as necessidades de cada público, como gestão de finanças pessoais ou empresariais.

Conta digital PF

A conta digital para pessoa física é voltada para indivíduos e é projetada para facilitar a gestão financeira pessoal. Ela permite que os usuários realizem transações como transferências, pagamentos e saques de forma rápida e prática, tudo pelo celular.

Conta digital PJ

A conta digital para pessoa jurídica é voltada para empresas e pode oferecer funcionalidades que auxiliam na gestão financeira dos negócios. Para sua abertura é necessário apresentar documentos da empresa, como o CNPJ ou contrato social, entre outros.

O papel das contas digitais na inclusão financeira

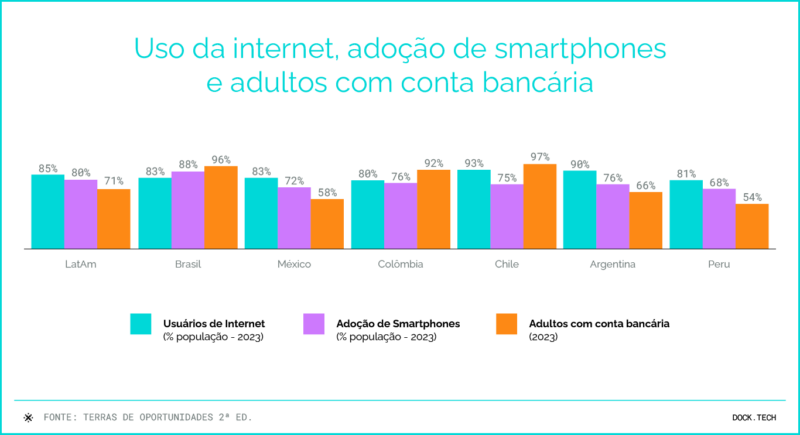

Quando falamos em contas digitais, falamos também em inclusão financeira na América Latina para uma significativa parcela da população da região. Como aponta a 2ª edição do estudo Terra de Oportunidades, 29% dos adultos são considerados desbancarizados na região, ou seja, não possuem uma conta bancária, nem acesso a serviços como cartão de débito e cartão de crédito.

Quando empresas assumem a função de oferecer contas digitais aos públicos com os quais já possuem um relacionamento de confiança, é possível contribuir para a transformação nesse quesito. Isso acontece tanto pela eliminação de eventuais barreiras (física para abertura de conta em agência, por exemplo) quanto pela redução de custos para o usuário, com transações gratuitas ou com taxas menores.

Com a inclusão financeira, consumidores passam a ter acesso também a diversos serviços digitais, como uso de aplicativos de transporte, entretenimento, alimentação, entre outros. Sem falar no uso de tecnologias em meios de pagamento que potencializam negócios, como pagamento por aproximação, biometria e pagamentos instantâneos.

Quais as vantagens da conta digital para usuários?

É fato que nos últimos anos as contas bancárias digitais têm se tornado cada vez mais populares entre os consumidores. Não é pra menos, afinal uma conta digital oferece inúmeras vantagens em relação às contras tradicionais, tanto para o usuário quanto para as instituições que realizam essa oferta:

- Tarifas reduzidas ou inexistentes: as contas bancárias digitais têm custos operacionais menores, por isso possuem tarifas mais baixas, ou até mesmo nulas, na comparação com os bancos tradicionais.

- Processo de abertura simplificado: o procedimento pode ser realizado totalmente online e com menos burocracia.

- Acesso simplificado aos serviços bancários: as transações financeiras são feitas pelo aplicativo, sendo que a maioria delas pode ser realizadas a qualquer hora e em qualquer lugar.

- Segurança: a maior parte das contas bancárias digitais contam com soluções de prevenção à fraude, combinando o que há de mais moderno para manter o equilíbrio entre prevenção, privacidade de dados e experiência do cliente.

- Investimentos atrativos: muitas contas digitais também oferecem a possibilidade de realizar uma série de investimentos, cujo acesso pode ser realizado pelo próprio aplicativo.

- Integração com outras plataformas: as contas digitais também podem ser integradas com outras plataformas, como aplicativos de pagamento e carteiras digitais, o que torna as transações ainda mais simples e ágeis.

Conta digital precisa ser gratuita?

Não necessariamente. O custo de uma conta digital varia conforme a instituição financeira. Algumas oferecem serviços gratuitos, cobrando apenas por operações específicas, como saques e transferências, enquanto outras adotam planos com mensalidade. No entanto, a maioria das contas digitais elimina taxas básicas, como a de manutenção.

Isso acontece porque muitas fintechs e bancos digitais têm uma estrutura mais enxuta e menos burocrática do que os bancos tradicionais. Com menos custos operacionais, conseguem oferecer serviços acessíveis sem tarifas elevadas, tornando as contas digitais uma opção mais vantajosa para muitos clientes.

Como funciona o rendimento na conta digital

As contas digitais podem gerar rendimento de forma automática. Muitas fintechs permitem que o saldo da conta corrente receba rendimento, sem necessidade de ações adicionais por parte do cliente, como ocorre com os fundos de investimento.

Essas opções são ideais para quem busca um retorno financeiro sem a necessidade de movimentações complexas, proporcionando uma forma prática de fazer o dinheiro render. No entanto, é importante ficar atento às condições de cada produto para evitar surpresas e garantir o melhor retorno possível.

Nas contas digitais, além dos rendimentos automáticos sobre o saldo, os clientes também têm acesso a diferentes tipos de investimentos, como fundos, ações ou CDBs, por exemplo, permitindo diversificar suas opções e buscar um retorno mais alto.

Segurança das contas digitais: o que você precisa saber

A segurança das contas digitais é uma prioridade para as instituições financeiras, que adotam diversas medidas para proteger os dados dos usuários e as transações. Entre as principais práticas estão:

- Criptografia: protege as informações financeiras e pessoais, dificultando o acesso não autorizado.

- Autenticação de dois fatores: exige duas formas de verificação para concluir transações, aumentando a segurança.

- Autenticação biométrica: utiliza características únicas do usuário, como impressão digital ou reconhecimento facial, para validar a identidade.

- Tokens únicos para transações: gera códigos temporários exclusivos para cada operação, garantindo que as transações sejam seguras.

- Monitoramento de atividades suspeitas: acompanhamento constante das contas para identificar e prevenir ações fraudulentas.

Além dos bancos: setores e tipos de empresas que oferecem conta digital

E em quais modelos essas contas digitais podem ser oferecidas e para quem? A resposta é simples: depende do perfil do seu negócio e do seu público.

Acompanhando diversos clientes e o mercado de meios de pagamento nesses últimos anos, desenvolvemos e conhecemos modelos de sucesso que compartilhamos abaixo. Algum deles faz sentido para a sua empresa?

Varejistas

Empresas varejistas estão entre as que mais ofertam contas digitais. Entre os motivos para isso, estão o alto volume de clientes que podem ser fidelizados por meio de serviços financeiros, além da proximidade com esse público, que encontra no ponto de venda uma relação de confiança.

Como a maior parte dos grandes varejistas já oferecem cartões private label ou serviços de concessão de crédito, a migração para conta digital representa uma evolução dos produtos financeiros disponibilizados aos clientes.

Um bom exemplo é a conta digital da rede varejista de moda, pioneira dos cartões private label no Brasil, que assumiu a gestão de seus produtos financeiros e em menos de um ano atingiu 2 milhões de clientes e elevou em 25% o ticket médio.

Aplicativos

Aplicativos para diferentes tipos de serviços (entrega, transporte, alimentação, entretenimento, etc) estão evoluindo para disponibilizar sua própria carteira digital aos clientes, tanto para pagamento das transações efetuadas pelo app, quanto para pagamentos de boletos, contas básicas, recargas de celular, entre outros.

Essa é uma maneira de simplificar as transações e, ao mesmo tempo, oferecer benefícios exclusivos como vouchers ou cashback, com o objetivo principal de fidelização do usuário.

Talvez você já conheça e até utilize uma conta digital neste modelo, como o RappiPay, que oferece 3% de cashback nas transações – como uso de cartão de crédito, pagamento de contas e transferências para outras pessoas.

Empresas com força de vendas terceirizada

As organizações que contam com força de vendas terceirizada, por meio de revendedores ou representantes comerciais, ao criar uma conta digital facilitam não apenas as relações financeiras com esses intermediários, mas também dão ao consumidor final o acesso a meios de pagamentos mais modernos.

É possível disponibilizar conta digital para a força de vendas que permita gerar e enviar links de pagamento, sem ter de investir em maquininhas de cartão, por exemplo.

É o caso da líder dos cosméticos no Brasil que ao bancarizar a força de venda direta com a oferta de conta digital, gerou um acréscimo de 6% a 8% nas vendas de consultoras e revendedores.

Indústrias

Indústrias voltadas para o mercado de consumo também estão criando suas próprias contas digitais, tanto para os colaboradores, quanto para os negócios que são parceiros na distribuição e na revenda dos produtos – especialmente se estes foram micro e pequenas empresas.

Desta maneira, os estabelecimentos comerciais contam com maquininha, cartão de crédito e débito, entre outros serviços, integrando essas operações a um parceiro de negócio já existente.

Neste sentido, a AMBEV criou a conta digital para pessoa jurídica Donus, que não possui taxas ou anuidade e permite transferência via QR Code e depósito em dinheiro entre os serviços oferecidos.

Cadeias logísticas

Organizações que atuam com cadeias logísticas e precisam disponibilizar aos motoristas (terceirizados ou próprios) recursos para despesas com combustível, pedágio, alimentação, entre outros, encontram facilidade ao concentrar essas transações em uma conta digital.

Dessa forma, são reduzidas as despesas com múltiplos fornecedores (vale-alimentação, vale-combustível, etc), além de facilitar o controle e a previsão de gastos.

Embedded Finance: oferecer uma conta digital pode ser um bom negócio para a sua empresa?

Se a transformação digital do mercado financeiro já é uma realidade, grande parte desse avanço deve-se ao Embedded Finance, fenômeno que transforma empresas em bancos, que também pode ser chamado de serviços financeiros agregados.

Como veremos com mais detalhes, através de uma plataforma de Banking as a Service, ou simplesmente BaaS, o Embedded Finance possibilita que empresas que não são do setor financeiro ofereçam produtos como carteiras e contas digitais, crédito, seguro, empréstimos, entre outros serviços.

Mas afinal, quais são as vantagens para as empresas que decidem ofertar uma conta digital ou outros serviços financeiros? Vejamos algumas delas:

- geração de receita adicional a partir da oferta de novos produtos;

- maior fidelização de clientes com a criação de um ecossistema robusto de soluções;

- melhora da experiência do consumidor devido à conveniência de serviços e oferta de novos meios de pagamento;

- possibilidade de ampliar a base de clientes;

- redução de custos operacionais, uma vez que utiliza infraestrutura financeira própria;

- acesso a uma base robusta de dados financeiros que podem ajudar a entender melhor o comportamento do consumidor e otimizar a oferta de produtos e serviços.

Conta digital para a sua empresa

Uma vez que contribui para a inclusão financeira de seu público cliente ou parceiro, sua empresa, evidentemente, constrói uma base de relacionamento mais sólida com esses indivíduos.

Além disso, conforme abordamos no tópico anterior, a oferta de conta digital ainda oferece outros benefícios para as empresas, tais como a ampliação da base de clientes, a redução de custos operacionais e a geração de novas fontes de receita.

Mas como, de fato, criar uma conta digital para seus stakeholders?

Para empresas que desejam criar sua conta digital sem desviar o foco de seu modelo de negócio principal, fintechs que desejam acelerar seu processo de desenvolvimento, grandes instituições que querem testar rapidamente o conceito, podem fazer isso por meio do modelo de Banking as a Service.

O modelo de BaaS desenvolvido pela Dock é o modelo perfeito para as organizações que desejam, dentro de poucas semanas e sem se preocupar com as barreiras regulatórias, começar a oferecer serviços financeiros aos seus clientes.

Transformando a experiência do cliente com contas digitais

É fato que a adoção de contas digitais tem melhorado significativamente a experiência do cliente, oferecendo acesso rápido e fácil aos serviços financeiros. A eliminação de burocracias tradicionais torna as operações diárias muito mais práticas, permitindo que os clientes gerenciem suas finanças diretamente do celular.

As interfaces dos bancos digitais também costumam ser intuitivas e eficientes, o que resulta em um aumento da satisfação do usuário. Outro ponto importante é que, com os canais digitais, os clientes podem resolver a maior parte de suas necessidades bancárias sem precisar de suporte adicional.

Por fim, enquanto o atendimento se torna mais eficiente, as instituições podem oferecer uma experiência personalizada, atendendo melhor às expectativas de um consumidor cada vez mais exigente.

Como personalizar os serviços da conta digital para atender melhor seus clientes

A possibilidade de personalizar serviços da conta digital é um dos grandes diferenciais das empresas que utilizam Banking as a Service, permitindo transformar uma solução financeira padronizada em um serviço alinhado às necessidades dos clientes, ofertando funcionalidades como:

- Plataforma flexível, permitindo customização da interface, fluxos de navegação e integração com outros serviços financeiros;

- Funcionalidades exclusivas, como programas de fidelidade, relatórios financeiros personalizados e integração com carteiras digitais;

- Produtos de crédito personalizado, ajustando taxas, limites e condições conforme o perfil do cliente, com análise de comportamento de gastos e crédito pré-aprovado;

- Experiência do usuário otimizada com notificações inteligentes, personalização de categorias de gastos e interfaces adaptáveis;

- Opções de pagamento diferenciadas, incluindo links de pagamento, parcelamento flexível e integração com PIX e boletos;

- Atendimento ao cliente personalizado, seja por atendimento humanizado ou chatbots inteligentes, garantindo respostas rápidas e experiência satisfatória.

Por que oferecer uma conta digital com a Dock

O Banking as a Service é a base da solução de Banking da Dock, que permite que qualquer negócio ou instituição ofereça serviços financeiros, contratando a tecnologia em formato “plug-and-play” e apenas desenvolvendo o front-end com a sua marca.

Por meio da nossa plataforma global e modular de APIs, é possível oferecer aos seus clientes uma conta digital completa, com todas as operações bancárias e empréstimos, entre eles:

- Pagamentos de contas;

- Pagamentos instantâneos;

- Transferências;

- Geração de boletos;

- Recargas e vouchers;

- Onboarding digital completo;

- Prevenção à fraude em parceria com empresas líderes mundiais.

A plataforma da Dock também oferece, de forma integrada, todas as funcionalidades do Pix na conta digital, incluindo:

- Pix transferência: é a funcionalidade padrão do produto, de envio e recebimento de dinheiro 24 horas por dia, todos os dias.

- Pix QR Code e Pix Copia & Cola: para facilitar pagamentos via Pix, o usuário final pode fazer pagamentos com a leitura do QR Code ou copiar e colar o código para pagamento.

- Pix Cobrança: pode ser utilizado para pagamentos imediatos ou pagamentos futuros que podem incluir informações como juros, multas e outros acréscimos.

- Pix Devolução: mecanismo especial de devolução de transferência por parte do recebedor para casos de transferências incorretas.

- Pix Agendamento: funcionalidade de agendar o dia e a hora que a transferência deve ser realizada, descontando do saldo no momento escolhido.

- Pix Agendado Recorrente: funcionalidade de pagamentos programados, obrigatória para os participantes do Pix, permitindo que seus clientes façam pagamentos regulares de forma automatizada e em intervalos predefinidos.

Além disso, também cuidamos de toda a parte regulatória e tesouraria, permitindo que o seu negócio possa focar no mais importante: a captação de novos usuários e a evolução da solução financeira. Se você busca um parceiro de confiança para transformar sua conta digital em realidade, por meio da nossa solução de banking, temos mais de 75 milhões de contas ativas.

A Dock oferece soluções modulares e white-label, em uma plataforma de Banking as a Service 100% baseada em APIs.

Que tal começar sua jornada como provedor de soluções financeiras? Fale conosco!

Conta Digital: o que você viu neste artigo

- A revolução digital transformou o acesso e uso dos serviços financeiros em todo o mundo e em especial na América Latina.

- Durante muito tempo o dinheiro em espécie foi a principal forma de fazer e receber pagamentos, mas hoje vemos a conta digital assumindo esse protagonismo.

- Os bancos não são os únicos a oferecerem essa experiência digital. Empresas de diferentes setores também podem ofertar uma conta digital para seus clientes.

- Através de uma plataforma de Banking as a Service, o Embedded Finance possibilita que empresas que não são do setor financeiro ofereçam produtos como carteiras e contas digitais, crédito, seguro, empréstimos, entre outros serviços.

- O modelo de BaaS desenvolvido pela Dock é o modelo perfeito para as organizações que desejam, dentro de poucas semanas e sem se preocupar com as barreiras regulatórias, começar a oferecer serviços financeiros aos seus clientes.

Artigos relacionados:

- Tap on Phone: a solução que transforma o celular em maquininha de cartão

- Cartão Multibenefício as a Service e as mudanças do PAT

- Payroll Fintechs e o mercado de benefícios corporativos: vantagens e novas oportunidades

- Simplificando a contabilidade através do Embedded Finance | Entrevista Contabilizei

- Bioeconomia: o que isso tem a ver com bancos e fintechs?